Marktübersicht

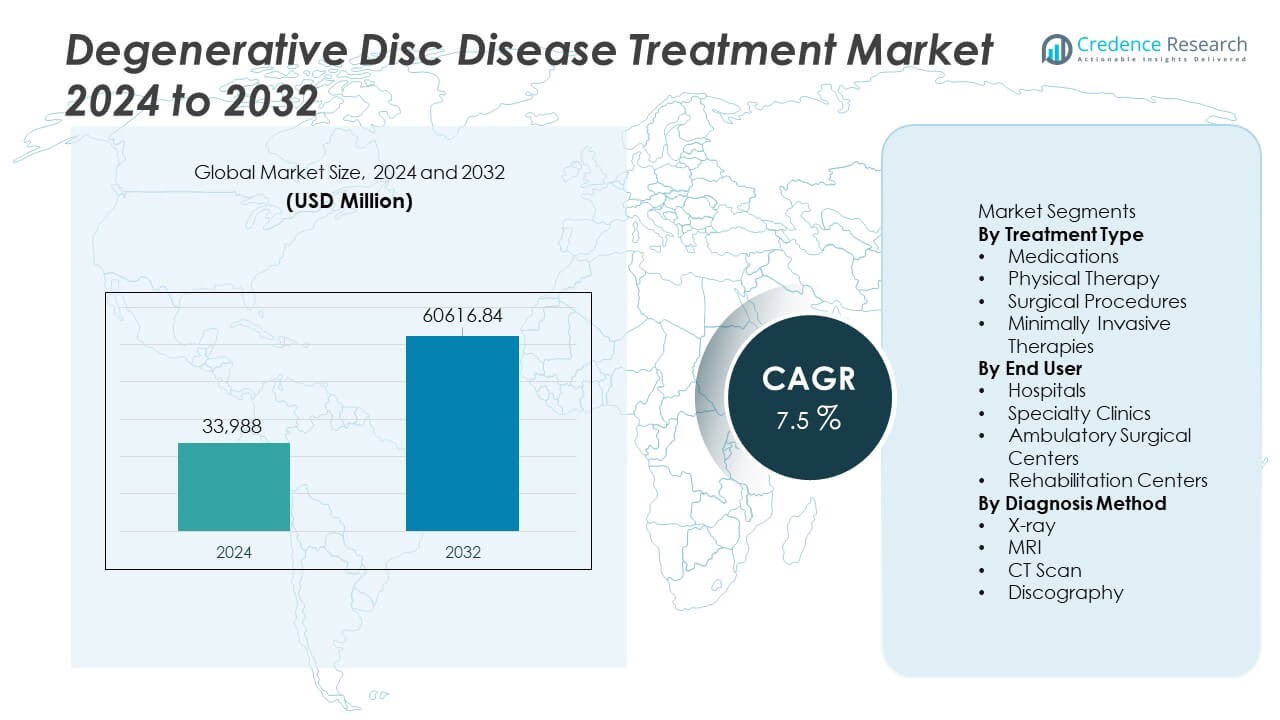

Der Markt für die Behandlung von degenerativen Bandscheibenerkrankungen erreichte im Jahr 2024 33.988 Millionen USD und soll bis 2032 auf 60.616,84 Millionen USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 7,5 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung von degenerativen Bandscheibenerkrankungen 2024 |

USD 33.988 Millionen |

| Markt für die Behandlung von degenerativen Bandscheibenerkrankungen, CAGR |

7,5% |

| Marktgröße für die Behandlung von degenerativen Bandscheibenerkrankungen 2032 |

USD 60.616,84 Millionen |

Der Markt für die Behandlung von degenerativen Bandscheibenerkrankungen wird von großen Akteuren wie Medtronic plc, Stryker Corporation, Johnson & Johnson (DePuy Synthes), Zimmer Biomet, NuVasive Inc., Globus Medical Inc., Orthofix Medical Inc., Boston Scientific Corporation, Braun Melsungen AG und Centinel Spine LLC geprägt. Diese Unternehmen stärken ihre Positionen durch fortschrittliche Wirbelsäulenimplantate, minimalinvasive Verfahren und die Erweiterung ihrer Biologika-Portfolios. Nordamerika führt den globalen Markt mit einem Anteil von 38 % an, unterstützt durch starke diagnostische Kapazitäten, qualifizierte Spezialisten und die schnelle Einführung innovativer Wirbelsäulenbehandlungen. Europa folgt mit einem Anteil von 29 %, getrieben durch frühe Diagnosepraktiken und die stetige Aufnahme minimalinvasiver und regenerativer Therapien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt erreichte im Jahr 2024 33.988 Millionen USD und wird bis 2032 mit einer CAGR von 7,5 % wachsen.

- Die steigende Nachfrage nach medikamentöser Versorgung treibt das Wachstum an, wobei Medikamente einen Anteil von 41 % halten, unterstützt durch eine starke Akzeptanz bei frühen degenerativen Bandscheibenfällen.

- Minimalinvasive Verfahren und digitale Rehabilitationstrends erweitern die Behandlungsmöglichkeiten, da wichtige Akteure in fortschrittliche Implantate, Navigationssysteme und regenerative Technologien investieren.

- Der Wettbewerb intensiviert sich, da Medtronic, Stryker, Johnson & Johnson, Zimmer Biomet und NuVasive sich auf innovative Wirbelsäulenlösungen konzentrieren und gleichzeitig Herausforderungen wie hohe Behandlungskosten und begrenzte Erstattungen meistern.

- Nordamerika führt mit einem Anteil von 38 %, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 25 %, was auf einen starken diagnostischen Zugang und eine steigende Nachfrage nach frühzeitigen Interventionen in großen Volkswirtschaften zurückzuführen ist.

Analyse der Marktsegmentierung:

Nach Behandlungsart

Medikamente führen dieses Segment mit einem Anteil von 41 % an, angetrieben durch die starke Nachfrage nach Schmerzmitteln und entzündungshemmenden Medikamenten bei Patienten im Frühstadium. Der zunehmende Einsatz von Muskelrelaxantien und neuropathischen Wirkstoffen stärkt die Akzeptanz der medikamentösen Versorgung. Physiotherapie folgt, da Patienten nach nicht-invasiven Erholungslösungen suchen. Chirurgische Verfahren dienen schweren Fällen, die einen Bandscheibenersatz oder eine Wirbelsäulenfusion erfordern. Minimalinvasive Therapien gewinnen an Bedeutung aufgrund kürzerer Erholungszeiten und reduzierter postoperativer Risiken. Steigende Fälle von chronischen Rückenschmerzen und frühere Diagnosen unterstützen die Dominanz der Medikamente und fördern das Wachstum fortschrittlicher Behandlungsoptionen.

- Zum Beispiel verzeichnete Medtronic weltweit umfangreiche Einsätze von Wirbelsäulenverfahren mit seiner M6-C künstlichen Halswirbelscheibe vor und nach der Zulassung durch die US-amerikanische FDA, was die bedeutende Akzeptanz des chirurgischen Bandscheibenersatzes unterstützt.

Nach Endnutzer

Krankenhäuser halten mit einem Anteil von 39% die dominierende Position, dank starker diagnostischer Kapazitäten, Verfügbarkeit von Spezialisten und fortschrittlicher chirurgischer Infrastruktur. Krankenhäuser behandeln sowohl komplexe als auch routinemäßige Fälle von degenerativen Bandscheibenerkrankungen, was den Patientenzustrom erhöht. Fachkliniken wachsen stetig, da Patienten gezielte Wirbelsäulenpflege und schnellere Konsultationszyklen suchen. Ambulante chirurgische Zentren erweitern ihre Rolle mit steigender Nachfrage nach minimalinvasiven Verfahren. Rehabilitationszentren unterstützen die langfristige Genesung durch gezielte Therapiepläne. Die zunehmende Präferenz für koordinierte Versorgungswege und der Zugang zu multidisziplinären Teams stärken die Führungsposition der Krankenhäuser in diesem Segment.

- Zum Beispiel berichtete Stryker über die Installation von Mako-Roboterplattformen in großen Krankenhäusern, die hochpräzise Gelenkersatzverfahren ermöglichen, und hat kürzlich die begrenzte Nutzung seiner Mako Spine-Anwendung eingeführt.

Nach Diagnosemethode

MRT führt dieses Segment mit einem Anteil von 46% an, angetrieben durch seine hohe Genauigkeit bei der Erkennung von Bandscheibendegeneration, Nervenkompression und Flüssigkeitsverlust. MRT bietet eine detaillierte Weichteilvisualisierung und ist daher die bevorzugte Wahl für frühe und fortgeschrittene Diagnosen. Röntgen unterstützt das erste Screening, indem es strukturelle Veränderungen in der Wirbelsäule identifiziert. CT-Scans liefern detaillierte Bilder für die chirurgische Planung, insbesondere in komplexen Fällen. Die Diskographie bleibt begrenzt, ist aber nützlich zur Lokalisierung von Schmerzquellen. Der steigende Fokus auf präzise Beurteilung, präoperative Planung und frühzeitige Intervention treibt die Dominanz der MRT voran und fördert die Einführung von Bildgebungstechnologien in Gesundheitseinrichtungen.

Wichtiger Wachstumstreiber

Steigende Prävalenz von chronischen Rückenschmerzen

Chronische Rückenschmerzen nehmen aufgrund alternder Bevölkerungen, sitzender Arbeitsgewohnheiten und höherer Fettleibigkeitsraten zu. Dieser Wandel führt dazu, dass mehr Patienten eine frühzeitige Diagnose und strukturierte Versorgung für degenerative Bandscheibenerkrankungen suchen. Gesundheitssysteme erweitern Wirbelsäulenprogramme, um die wachsende Fallzahl zu bewältigen und den Zugang zur Behandlung zu verbessern. Aufklärungskampagnen fördern frühes Screening und konsequente Therapie. Da sich die betroffene Bevölkerung über Altersgruppen hinweg ausweitet, sehen Anbieter eine stärkere Nachfrage nach sowohl nicht-invasiven Therapien als auch fortschrittlichen chirurgischen Optionen, was eine anhaltende Marktexpansion unterstützt.

- Zum Beispiel erweiterte Johnson & Johnson’s DePuy Synthes seine Programme für den Zugang zur Wirbelsäulenpflege, indem es in einem einzigen Jahr mehr als 85.000 Wirbelsäulenimplantate und Instrumente an Partnerkrankenhäuser lieferte. Das Unternehmen schulte auch über 4.500 Kliniker weltweit durch sein Wirbelsäulenausbildungsnetzwerk.

Fortschritte bei minimalinvasiven Verfahren

Minimalinvasive Wirbelsäulenverfahren finden starke Akzeptanz, da Patienten schnellere Genesung und weniger Unbehagen suchen. Krankenhäuser übernehmen endoskopische Werkzeuge, Navigationssysteme und bewegungserhaltende Implantate, die sicherere und präzisere Eingriffe unterstützen. Chirurgen führen zunehmend Mikrodiskektomien und endoskopische Dekompressionen durch, was das Vertrauen der Patienten und das Volumen der Verfahren erhöht. Diese Techniken verkürzen Krankenhausaufenthalte und verbessern die Versorgungseffizienz. Fortschritte im Gerätdesign und in der chirurgischen Präzision schaffen neue Wachstumschancen für Gerätehersteller und spezialisierte Behandlungszentren.

- Zum Beispiel berichtete NuVasive über eine beträchtliche Anzahl von weltweit durchgeführten Verfahren mit seinem XLIF-Lateralzugangssystem, was eine starke Akzeptanz minimal-invasiver Lösungen zeigt. Das Unternehmen meldete auch eine signifikante Anzahl kommerzieller Fälle, die die Pulse-Chirurgieplattform nutzen, welche Navigation, Neuromonitoring und Bildgebungsunterstützung kombiniert.

Erweiterung des Zugangs zur diagnostischen Bildgebung

Der Zugang zu MRT- und CT-Scans verbessert die frühzeitige Erkennung von Bandscheibendegenerationen und ermöglicht es Klinikern, gezielte Behandlungen zu planen. Hochauflösende Bildgebungssysteme unterstützen tiefere Einblicke in die Bandscheibenstruktur, Nervenbeteiligung und Wirbelsäulenausrichtung. Eine frühere Diagnose führt zu rechtzeitigen Interventionen und erweitert den Pool an Patienten, die für fortschrittliche Therapien in Frage kommen. Krankenhäuser und Fachkliniken investieren in moderne Bildgebungseinheiten, um die diagnostische Genauigkeit zu verbessern. Die wachsende Bildgebungskapazität in aufstrebenden Regionen hilft, Pflegeverzögerungen zu reduzieren und unterstützt die breitere Einführung von Behandlungslösungen.

Wichtiger Trend & Gelegenheit

Wachstum personalisierter und regenerativer Therapien

Personalisierte Behandlungen gewinnen an Dynamik, da Kliniker patientenspezifische Daten und regenerative Ansätze wie Stammzelltherapie und Biologika integrieren. Diese Methoden konzentrieren sich darauf, die Funktion der Bandscheibe wiederherzustellen, anstatt nur kurzfristige Linderung zu bieten. Fortschritte in der Gewebetechnik und Biomaterialien unterstützen eine dauerhafte Erholung und wecken Interesse an nicht-chirurgischen Optionen. Biotech-Unternehmen investieren stark in klinische Forschung, um langfristige Ergebnisse zu validieren. Mit zunehmenden Beweisen für regenerative Lösungen steigt die Nachfrage bei Patienten, die gezielte, nachhaltige Pflege für degenerative Bandscheibenerkrankungen suchen.

- Zum Beispiel schloss Mesoblast die Phase-III-Bewertung seiner MPC-06-ID-Zelltherapie ab und führt eine zusätzliche Studie durch, um die potenzielle behördliche Zulassung der regenerativen Bandscheibenbehandlung zu unterstützen. Das Unternehmen sicherte sich auch die Herstellungskapazität für viele Zelltherapie-Dosen pro Jahr durch sein proprietäres Kultur-Expansionssystem.

Integration von digitalen Gesundheits- und Fernversorgungsmodellen

Digitale Plattformen erweitern den Zugang zur Versorgung durch virtuelle Konsultationen, Fernphysiotherapie und geführte Rehabilitationsprogramme. Tragbare Geräte helfen, Haltung, Mobilität und Schmerzverläufe zu verfolgen, sodass Kliniker Behandlungspläne anpassen können. Diese Werkzeuge stärken die Patientenbindung und reduzieren die Notwendigkeit häufiger persönlicher Besuche. Telemedizin-Modelle helfen Krankenhäusern, hohe Fallzahlen effizienter zu verwalten. Der Anstieg digitaler und hybrider Versorgungsmodelle schafft starke Chancen für Technologieentwickler und verbessert die Kontinuität der Versorgung bei chronischen Wirbelsäulenerkrankungen.

- Zum Beispiel skalierte Hinge Health sein digitales Wirbelsäulenprogramm über eine bedeutende Benutzerbasis und verzeichnete viele abgeschlossene virtuelle Therapiesitzungen. Das Unternehmen setzte sensorbasierte Bewegungstracker oder Computer-Vision-Technologie als Teil von Patientenprogrammen ein, um die Behandlungsgenauigkeit für die Fernversorgung des Bewegungsapparates zu verbessern.

Wichtige Herausforderung

Hohe Behandlungskosten und begrenzte Erstattung

Fortschrittliche Bildgebung, chirurgische Verfahren und regenerative Therapien sind mit hohen Kosten verbunden, die den Zugang der Patienten einschränken. Die Erstattung bleibt inkonsistent, insbesondere für neuere biologische oder minimal-invasive Behandlungen. Diese finanziellen Barrieren drängen Patienten zu konservativen Optionen, selbst wenn fortschrittliche Pflege empfohlen wird. Krankenhäuser haben Schwierigkeiten, Technologie-Upgrades mit Erschwinglichkeit in Einklang zu bringen. Ohne breitere Erstattungsunterstützung verzögern viele Patienten die Behandlung, was die Einführung innovativer Lösungen verlangsamt und das Gesamtwachstum des Marktes beeinflusst.

Mangel an qualifizierten Wirbelsäulenspezialisten

Der wachsende Bedarf an spezialisierter Bandscheibenbehandlung übersteigt die Verfügbarkeit von ausgebildeten Wirbelsäulenchirurgen und interventionellen Spezialisten. Komplexe Verfahren erfordern fortgeschrittene Fähigkeiten, die in vielen Regionen begrenzt sind. Diese Lücke führt zu längeren Wartezeiten, ungleicher Pflegequalität und Verzögerungen in der chirurgischen Planung. Gesundheitssysteme kämpfen damit, Wirbelsäulenprogramme ohne ausreichende Spezialistenausbildung zu skalieren. Eine ungleichmäßige geografische Verteilung der Expertise schränkt den Zugang weiter ein und verlangsamt die Einführung fortschrittlicher Behandlungsmethoden.

Regionale Analyse

Nordamerika

Nordamerika hält die führende Position im Markt für die Behandlung von degenerativen Bandscheibenerkrankungen mit einem Anteil von 38 %, unterstützt durch starken Zugang zu diagnostischer Bildgebung, fortschrittlicher chirurgischer Infrastruktur und hohem Bewusstsein für die Wirbelsäulengesundheit. Steigende Fälle von chronischen Rückenschmerzen bei älteren Erwachsenen und Berufstätigen treiben die konstante Nachfrage nach Behandlungen an. Krankenhäuser und Fachkliniken erweitern weiterhin minimalinvasive Chirurgieprogramme und stärken die Akzeptanz in der gesamten Region. Günstige Erstattungsrichtlinien und eine starke Verfügbarkeit von qualifizierten Wirbelsäulenspezialisten verbessern die Behandlungsergebnisse. Wachsende Investitionen in regenerative Therapien und digitale Rehabilitationswerkzeuge verbessern weiter die Wachstumsaussichten der Region.

Europa

Europa hält einen Anteil von 29 %, angetrieben durch robuste Gesundheitssysteme, frühzeitige Diagnosepraktiken und steigende Akzeptanz evidenzbasierter Wirbelsäulenbehandlungen. Die Region profitiert von starker regulatorischer Unterstützung für minimalinvasive Geräte und regenerative Forschung. Alternde Bevölkerungsgruppen erhöhen die Anzahl der Patienten, die eine langfristige Bandscheibenpflege benötigen, was die Nachfrage nach sowohl konservativen als auch chirurgischen Behandlungsoptionen steigert. Krankenhäuser rüsten Bildgebungstechnologien auf, um die Genauigkeit bei der Beurteilung der Bandscheibendegeneration zu verbessern. Eine wachsende Vorliebe für ambulante Wirbelsäulenverfahren und strukturierte Rehabilitationsprogramme fördert die Marktexpansion. Strategische Kooperationen zwischen Medizinproduktefirmen und Forschungseinrichtungen stärken Europas Innovationslandschaft.

Asien-Pazifik

Der Asien-Pazifik-Raum hält einen Anteil von 25 %, unterstützt durch eine schnell wachsende Patientenpopulation, steigende Gesundheitsausgaben und erweiterten Zugang zu fortschrittlichen Diagnosetools. Zunehmende Urbanisierung und sitzende Arbeitsmuster tragen zu einer höheren Inzidenz von Rückenschmerzen bei. Krankenhäuser in China, Indien, Japan und Südkorea investieren in moderne Wirbelsäulenchirurgietechnologien und hochauflösende Bildgebungssysteme. Wachsende Bewusstseinsbildung für frühzeitige Behandlung ermutigt mehr Patienten, eine medizinische Bewertung zu suchen. Medizintourismus stärkt die Akzeptanz für minimalinvasive Verfahren, während steigende Investitionen in Rehabilitationsinfrastruktur die langfristigen Ergebnisse verbessern. Die wachsende Gesundheitsarbeitskraft der Region unterstützt weiterhin ein starkes Marktwachstum.

Lateinamerika

Lateinamerika erfasst einen Anteil von 5 %, angetrieben durch steigende Fälle von Wirbelsäulenerkrankungen und erweiterten Zugang zu spezialisierter Versorgung in wichtigen Ländern. Öffentliche und private Krankenhäuser übernehmen verbesserte Bildgebungssysteme und modernisieren chirurgische Einheiten, um ein wachsendes Volumen degenerativer Bandscheibenfälle zu bewältigen. Stadtbevölkerungen zeigen eine höhere Behandlungsakzeptanz aufgrund besserer Gesundheitsversorgung. Allerdings begrenzen inkonsistente Erstattungen und Spezialistenmangel eine breitere Durchdringung. Steigende Investitionen in Physiotherapiezentren und Schmerzmanagementprogramme unterstützen das Wachstum der konservativen Pflege. Partnerschaften zwischen globalen Geräteherstellern und lokalen Anbietern helfen, die regionale Kapazität für fortschrittliche Wirbelsäulenbehandlungen zu stärken.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von 3 %, beeinflusst durch den wachsenden Ausbau der Gesundheitsinfrastruktur und die zunehmende Diagnose von degenerativen Bandscheibenerkrankungen. Golfstaaten führen die Einführung an, dank starker Investitionen in fortschrittliche Bildgebung und minimalinvasive Wirbelsäulenverfahren. Verbesserter Zugang zu Orthopädie- und Neurochirurgie-Spezialisten beschleunigt die Behandlung. Viele afrikanische Länder stehen jedoch vor Herausforderungen wie begrenzter Bildverfügbarkeit, hohen Behandlungskosten und ungleicher Verteilung von Spezialisten. Der wachsende Medizintourismus in den VAE und Saudi-Arabien unterstützt die regionale Expansion. Die Stärkung von Rehabilitationsdiensten und digitalen Gesundheitsplattformen verbessert das langfristige Patientenmanagement in der gesamten Region.

Marktsegmentierungen:

Nach Behandlungsart

- Medikamente

- Physiotherapie

- Chirurgische Verfahren

- Minimalinvasive Therapien

Nach Endverbraucher

- Krankenhäuser

- Spezialkliniken

- Ambulante Operationszentren

- Rehabilitationszentren

Nach Diagnosemethode

- Röntgen

- MRT

- CT-Scan

- Diskographie

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Der Markt für die Behandlung von degenerativen Bandscheibenerkrankungen umfasst führende Akteure wie Medtronic plc, Stryker Corporation, Johnson & Johnson (DePuy Synthes), Zimmer Biomet, NuVasive Inc., Globus Medical Inc., Orthofix Medical Inc., Boston Scientific Corporation, Braun Melsungen AG und Centinel Spine LLC. Diese Unternehmen konkurrieren durch Innovationen in minimalinvasiven Wirbelsäulenimplantaten, Biologika, regenerativen Lösungen und fortschrittlichen chirurgischen Navigationssystemen. Viele Firmen investieren in F&E, um bewegungserhaltende Technologien und nächste Generation von Bandscheibenersatzgeräten zu entwickeln, die die Patientenergebnisse verbessern. Strategische Übernahmen und Partnerschaften stärken die Produktportfolios und erweitern die geografische Reichweite. Unternehmen konzentrieren sich auch auf Schulungsprogramme für Chirurgen, um die breitere Einführung neuer Wirbelsäulenverfahren zu unterstützen. Das wachsende Interesse an KI-gesteuerter chirurgischer Planung, robotergestützten Systemen und digitalen Rehabilitationswerkzeugen intensiviert den Wettbewerb weiter. Da die Nachfrage nach früher Diagnose und personalisierter Behandlung steigt, verbessern die Hauptakteure weiterhin klinische Evidenz, Fertigungskapazitäten und Vertriebsnetze, um eine stärkere Marktposition zu sichern.

Analyse der Hauptakteure

- Medtronic plc

- Zimmer Biomet

- Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- NuVasive, Inc.

- Globus Medical, Inc.

- Boston Scientific Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG

- Centinel Spine, LLC

Neueste Entwicklungen

- Im August 2024 brachte Globus Medical, Inc. das ADIRA™ XLIF™ Plattensystem auf den Markt. Das System ist für die Stabilisierung der Lendenwirbelsäule zugelassen, einschließlich bei degenerativer Bandscheibenerkrankung.

- Im April 2024 erhielt Medtronic plc die FDA Breakthrough Device-Auszeichnung für sein INFUSE™ Knochenimplantat, wenn es mit einem intervertebralen Fusionsgerät und einem kommerziell erhältlichen metallischen Schrauben- und Stangensystem in einem transforaminalen lumbalen Zwischenkörperfusionsverfahren (TLIF) für lumbale degenerative Bandscheibenerkrankung verwendet wird.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlungsart, Endverbraucher, Diagnosemethode und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach minimalinvasiven Wirbelsäulenverfahren wird steigen, da Patienten eine schnellere Genesung anstreben.

- Die Akzeptanz regenerativer Therapien wird zunehmen, da klinische Beweise im Laufe der Zeit gestärkt werden.

- Digitale Rehabilitationsplattformen werden sich erweitern und die Fernüberwachung und geführte Therapie unterstützen.

- KI-gesteuerte Bildgebungs- und Diagnosetools werden die Früherkennung und Behandlungsplanung verbessern.

- Bewegungserhaltende Implantate werden als Alternativen zur Wirbelsäulenfusion an Bedeutung gewinnen.

- Krankenhäuser werden weiterhin chirurgische Navigations- und Robotersysteme aufrüsten, um die Präzision zu verbessern.

- Die Zusammenarbeit zwischen Geräteherstellern und Forschungszentren wird die Entwicklung neuer Produkte beschleunigen.

- Schwellenmärkte werden mehr in Bildgebung und Wirbelsäulenpflege-Infrastruktur investieren.

- Personalisierte Behandlungspläne werden durch biomechanische Daten und patientenspezifische Modellierung voranschreiten.

- Schulungsprogramme für Wirbelsäulenspezialisten werden erweitert, um die breitere Einführung fortschrittlicher Verfahren zu unterstützen.