Marktübersicht

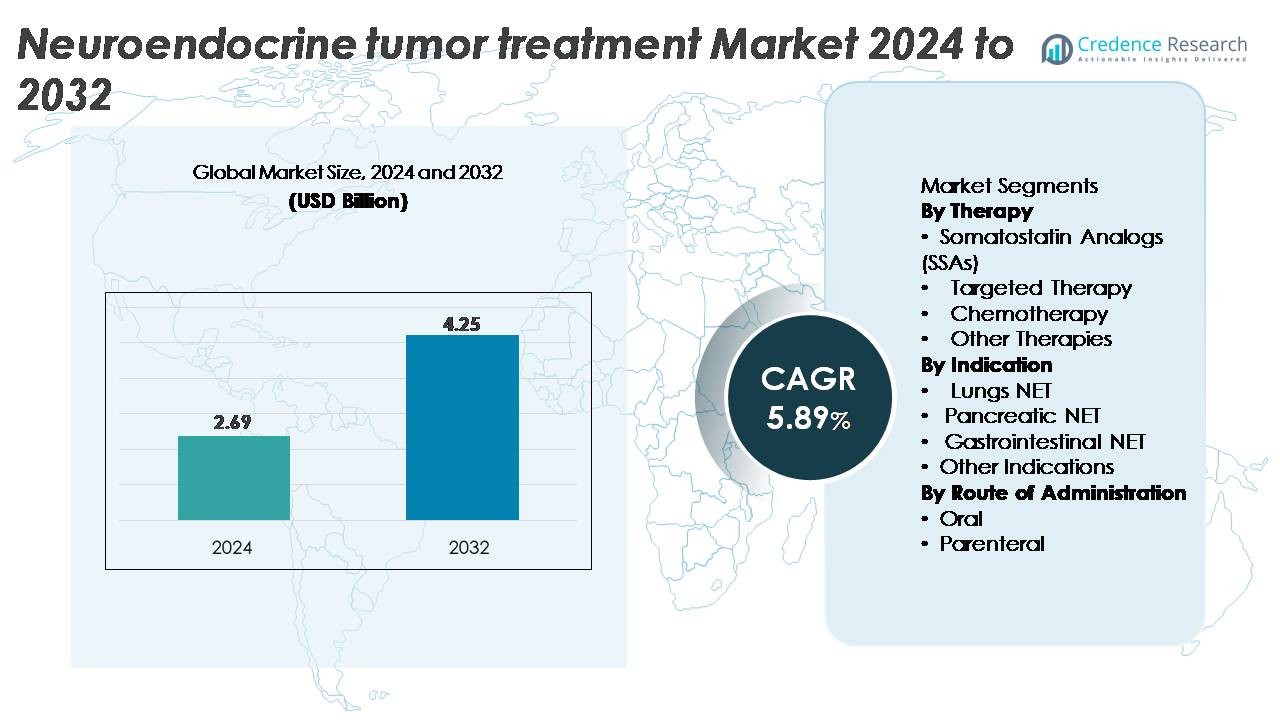

Der Markt für die Behandlung von neuroendokrinen Tumoren (NET) wurde im Jahr 2024 auf 2,69 Milliarden USD geschätzt und soll bis 2032 auf 4,25 Milliarden USD anwachsen, was einer CAGR von 5,89 % während des Prognosezeitraums (2025–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung von neuroendokrinen Tumoren (NET) 2024 |

2,69 Milliarden USD |

| Markt für die Behandlung von neuroendokrinen Tumoren (NET), CAGR |

5,89% |

| Marktgröße für die Behandlung von neuroendokrinen Tumoren (NET) 2032 |

4,25 Milliarden USD |

Der Markt für die Behandlung von neuroendokrinen Tumoren (NET) wird von führenden Akteuren wie Novartis AG, Ipsen, F. Hoffmann-La Roche Ltd., Eli Lilly & Company, Bristol-Myers Squibb, Lantheus Holdings (Progenics), Boehringer Ingelheim, Hutchison MediPharma, Jubilant Life Sciences und AVEO Pharmaceuticals dominiert, die jeweils ihre Portfolios durch Fortschritte in Somatostatin-Analoga, zielgerichteten Therapien und Radioligand-Behandlungen stärken. Novartis und Ipsen halten aufgrund umfangreicher SSA- und PRRT-Plattformen eine starke Führungsposition, während Onkologie-Innovatoren wie Roche und BMS die Wettbewerbsintensität in zielgerichteten Biologika ausbauen. Regional führt Nordamerika den Markt mit einem Anteil von etwa 38 % an, angetrieben durch fortschrittliche diagnostische Infrastruktur, breiten Zugang zu Biologika und starke Akzeptanz von Radiopharmazeutika.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für die Behandlung von neuroendokrinen Tumoren (NET) wurde im Jahr 2024 auf 2,69 Milliarden USD geschätzt und soll bis 2032 4,25 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,89 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende globale NET-Inzidenz, die zunehmende Akzeptanz von Somatostatin-Analoga (SSAs), die breitere Nutzung gezielter Therapien und frühere Diagnosen durch fortschrittliche Bildgebung wie SSTR-PET angetrieben.

- Zu den wichtigsten Trends gehören die beschleunigte Expansion von Radioligand-Therapien (PRRT), die zunehmende Nutzung von genomischem Profiling für personalisierte Behandlungen und die wachsende Präferenz für langwirksame injizierbare Formulierungen, die die Patientenadhärenz verbessern.

- Die Wettbewerbsdynamik wird durch starke Portfolios von Novartis, Ipsen, Roche, Eli Lilly und Lantheus geprägt, wobei Unternehmen ihre F&E-Investitionen in Next-Generation-Targeting-Agenten, Radiopharmazeutika und Kombinationsregimen intensivieren, um ungedeckte klinische Bedürfnisse zu erfassen.

- Regional führt Nordamerika mit einem Anteil von ~38 %, gefolgt von Europa mit ~32 % und dem asiatisch-pazifischen Raum mit ~20 %, während nach Therapie Somatostatin-Analoga den dominanten Segmentanteil halten, angetrieben durch den Einsatz in der Erstlinientherapie bei GEP-NETs und Lungen-NETs.

Marktsegmentierungsanalyse:

Nach Therapie

Somatostatin-Analoga (SSAs) stellen das dominierende Therapiesegment dar und machen den größten Marktanteil aus, aufgrund ihrer etablierten Wirksamkeit bei der Kontrolle der Hormonsekretion und der Verlangsamung des Tumorwachstums bei funktionalen und nicht-funktionalen NETs. Weit verbreitete Wirkstoffe wie Octreotid LAR und Lanreotid Depot bleiben Erstlinientherapien, unterstützt durch starke klinische Evidenz und breite Präferenz der Ärzte. Zielgerichtete Therapien expandieren weiterhin schnell, da Medikamente wie Everolimus und Sunitinib eine tiefere Durchdringung bei pankreatischen NETs erreichen, während Chemotherapie und aufkommende radionuklidbasierte Optionen die Nachfrage nach multimodalen Behandlungsstrategien stärken.

- Zum Beispiel erreichte Lanreotid Depot in der von Ipsen durchgeführten CLARINET-Studie ein medianes progressionsfreies Überleben von 32,8 Monaten bei fortgeschrittenen gastroenteropankreatischen NETs und zeigte eine anhaltende krankheitsstabilisierende Aktivität.

Nach Indikation

Gastrointestinale NETs halten den dominierenden Marktanteil aufgrund ihrer höheren globalen Prävalenz, früheren diagnostischen Sichtbarkeit und breiten Akzeptanz von SSAs, zielgerichteten Medikamenten und Radionuklidtherapien. Pankreatische NETs bilden das zweitgrößte Segment, angetrieben durch die zunehmende Nutzung zielgerichteter Therapien und verbesserte biomarkerbasierte Diagnosen. Lungen-NETs halten eine stetige Nachfrage, da ein größeres Bewusstsein und verfeinerte Bildgebungstechniken die Fallentdeckung verbessern. Andere Indikationen, einschließlich seltener oder erblicher NETs, wachsen weiterhin mit Fortschritten in der personalisierten Medizin und multidisziplinären Behandlungswegen, die eine frühere Intervention und ein langfristiges Krankheitsmanagement unterstützen.

- Zum Beispiel zeigte Novartis’ Lutathera ein medianes progressionsfreies Überleben, das zum Zeitpunkt der primären Analyse der NETTER-1-Studie nicht erreicht wurde (NR), im Vergleich zu 8,4 Monaten für die Kontrollgruppe, was seine Wirksamkeit bei gastrointestinalen Tumoren unterstreicht.

Nach Verabreichungsweg

Die parenterale Verabreichung dominiert den Markt, angetrieben durch den weitverbreiteten Einsatz von injizierbaren SSAs, zielgerichteten Biologika und Chemotherapieregimen, die eine kontrollierte Dosierung und klinische Überwachung erfordern. Langwirksame injizierbare Formulierungen stärken ihre Führungsposition weiter, indem sie eine anhaltende therapeutische Konzentration und eine bequeme monatliche Dosierung ermöglichen. Im Gegensatz dazu zeigt das orale Segment ein stetiges Wachstum, da zielgerichtete Therapien, insbesondere mTOR- und Tyrosinkinase-Inhibitoren, eine breitere Akzeptanz für pankreatische und gastrointestinale NETs finden. Die zunehmende Patientenpräferenz für eine Behandlung zu Hause und reduzierte Krankenhausbesuche unterstützen weiterhin die Expansion von oral verabreichten Regimen.

Wichtige Wachstumstreiber

Steigende globale Inzidenz und frühere diagnostische Annahme

Die zunehmende globale Inzidenz von neuroendokrinen Tumoren treibt die Nachfrage nach Behandlungen erheblich an, da verbesserte Bildgebungsmodalitäten, Biomarker-Tests und Screening-Praktiken eine frühere Diagnose ermöglichen. Hochauflösende CT/MRT, SSTR-PET-Bildgebung und Chromogranin-A-Profile sind nun routinemäßig in diagnostische Arbeitsabläufe integriert, was die Erkennung von niedriggradigen und asymptomatischen NETs ermöglicht, die zuvor unterdiagnostiziert wurden. Eine frühere Identifizierung erweitert den berechtigten Patientenpool für Somatostatin-Analoga, zielgerichtete Therapien und Radionuklidbehandlungen und verstärkt die starke Aufnahme der Baseline-Therapie. Das Wachstum wird auch durch das steigende Bewusstsein unter Endokrinologen, Onkologen und Gastroenterologen sowie durch die Erweiterung multidisziplinärer Versorgungszentren, die sich auf das NET-Management spezialisieren, unterstützt. Da die Überlebensraten durch frühere Interventionen verbessert werden, stärken langfristige Erhaltungstherapien die wiederkehrenden Behandlungseinnahmen weiter und erweitern den adressierbaren Markt.

· Zum Beispiel ist NETSPOT® (Ga-68 DOTATATE), entwickelt von Advanced Accelerator Applications (Novartis), von der FDA für die Bildgebung von Somatostatin-Rezeptor-positiven NETs zugelassen und liefert eine radiochemische Reinheit von über 95%. Der Tracer unterstützt hochauflösende PET-Scans und hilft, Läsionen von nur 4–5 mm zu erkennen, was die frühe NET-Identifikation verbessert.

Erweiterung zielgerichteter Therapien und Ansätze der Präzisionsmedizin

Fortschritte in der molekularen Onkologie und Präzisionsmedizin beschleunigen die Nachfrage nach zielgerichteten NET-Behandlungen, die eine höhere Tumorspezifität und verbesserte Verträglichkeit im Vergleich zur herkömmlichen Chemotherapie bieten. Therapien wie mTOR-Inhibitoren, Tyrosinkinase-Inhibitoren und Peptid-Rezeptor-Radionuklid-Therapie (PRRT) haben Behandlungsalgorithmen neu gestaltet, indem sie dauerhafte Reaktionen bei progressiven oder metastasierten NETs bieten. Die zunehmende Verfügbarkeit von genomischen Profilen unterstützt die personalisierte Therapieauswahl basierend auf Tumorgenetik, Rezeptorexpression und Proliferationsindex. Erhöhte klinische Studienaktivitäten rund um rezeptorzielgerichtete Radionuklide, Angiogenese-Inhibitoren und Peptid-Analoga der nächsten Generation erweitern weiterhin das therapeutische Arsenal. Da präzisionsbasierte Ansätze verbesserte progressionsfreie Überlebens- und Lebensqualitätsvorteile demonstrieren, wird erwartet, dass die Akzeptanz von zielgerichteten und biologisch geführten Therapien ein starker Wachstumskatalysator bleibt.

- Zum Beispiel zeigte Everolimus von Novartis in der RADIANT-4-Studie ein medianes progressionsfreies Überleben von 11 Monaten bei fortschreitenden GI- und Lungen-NETs, was seine Beständigkeit bei nicht-funktionellen Tumoren bestätigt.

Größere Nutzung von langwirksamen Injektionspräparaten und Kombinationsregimen

Der Trend zu langwirksamen Injektionsformulierungen und Kombinationsregimen treibt ein signifikantes Wachstum voran, indem er die Therapietreue verbessert, die Dosierungsbelastung reduziert und die therapeutische Wirksamkeit verlängert. Monatliche SSA-Injektionen bleiben das Fundament des Frontline-Managements und bieten stabile Symptomkontrolle und Tumorwachstumsunterdrückung. Kombinationsprotokolle, die SSAs mit zielgerichteten Therapien, Chemotherapie oder PRRT integrieren, gewinnen an Bedeutung, da Beweise auf verbesserte Ansprechraten bei fortschreitenden NETs hinweisen. Langwirksame Formulierungen reduzieren auch Klinikbesuche, was gut mit Patientenpräferenzen und wertbasierten Versorgungsmodellen übereinstimmt. Verbesserte Arzneimittelabgabetechnologien, Depotformulierungen und Mechanismen zur verzögerten Freisetzung fördern eine breitere Nutzung in den Kategorien gastroenteropankreatische, Lungen- und metastatische NETs. Da Kliniker zunehmend Multi-Mechanismus-Ansätze zur Behandlung resistenter Tumoren anwenden, stärkt die Nachfrage nach flexiblen Kombinationsstrategien weiterhin die Marktexpansion.

Wichtige Trends und Chancen

Fortschritte in der Radioligandentherapie (RLT) und PRRT-Erweiterung

Die Radioligandentherapie (RLT) stellt einen der transformativsten Trends in der NET-Versorgung dar, wobei PRRT für fortgeschrittene Tumoren breite Akzeptanz findet. Der Erfolg von radionuklidmarkierten Somatostatin-Analoga hat starken Schwung für nächste Generationen von Isotopen und verbesserten Rezeptor-Targeting-Liganden geschaffen. Der erweiterte Einsatz von SSTR-PET-Bildgebung optimiert die Patientenauswahl und verbessert die Behandlungspräzision, was die breitere Integration in das Management von metastatischen und refraktären Erkrankungen unterstützt. Steigende Investitionen in die Radiopharma-Infrastruktur, einschließlich Isotopenproduktion und nuklearmedizinische Einrichtungen, beschleunigen die Zugänglichkeit in entwickelten und aufstrebenden Märkten. Da klinische Studien PRRT-Kombinationen mit SSAs, zielgerichteten Medikamenten und Immuntherapien untersuchen, wächst die Pipeline für multimodale RLT-Ansätze weiter und bietet erhebliche langfristige Chancen.

· Zum Beispiel liefert ITM Isotope Technologies Munich SE trägerfreies Lutetium-177 (Lu-177 n.c.a., vermarktet als EndolucinBeta®) mit einer zertifizierten spezifischen Aktivität von >3.000 GBq/mg und einer Radionuklidreinheit von ≥99,9%, das weltweit in der PRRT-Produktion verwendet wird und hochpräzise Dosierungen für NET-Radioligandentherapien unterstützt.

Integration von KI, digitaler Onkologie und biomarkerbasierter Personalisierung

KI-gesteuerte Entscheidungsunterstützung, digitale Onkologieplattformen und biomarkergestützte Personalisierung gestalten die NET-Behandlungsplanung und -überwachung neu. Maschinelle Lernwerkzeuge verbessern die Tumorgradierung, die Bildinterpretation und die Fortschrittsvorhersage, was frühere therapeutische Anpassungen ermöglicht. Digitale Werkzeuge unterstützen die Fernüberwachung von Symptomen und biochemischen Markern, reduzieren Krankenhausbesuche und verbessern die Kontinuität der Versorgung für chronische NET-Patienten. Gleichzeitig verbessert die biomarkergesteuerte Personalisierung unter Nutzung des Ki-67-Index, der Rezeptorexpressionsprofile und zirkulierender Tumormarker die Therapieauswahl und die Ansprechvorhersage. Die Konvergenz von KI mit Plattformen für reale Evidenz beschleunigt auch post-marketing Erkenntnisse und ermöglicht eine effektivere Therapieoptimierung. Dieser Trend eröffnet starke Chancen für Pharma- und Diagnostikunternehmen, integrierte Behandlungsekosysteme zu entwickeln.

- Zum Beispiel integriert die Edison-Plattform von GE HealthCare von der FDA zugelassene KI-Tools wie AIR Recon DL, das die Bildqualität von MRTs verbessert, indem es Rauschen reduziert und die Auflösung um bis zu 40 % erhöht, was eine klarere Visualisierung für Onkologie-Bildgebungsabläufe unterstützt. Edison rationalisiert auch radiologische Aufgaben, indem KI-Algorithmen direkt in die Bildgebungssysteme von GE eingebettet werden, um eine schnellere und konsistentere diagnostische Überprüfung zu ermöglichen.

Wichtige Herausforderungen

Hohe Behandlungskosten und begrenzter Zugang zu fortschrittlichen Therapien

Die erheblichen Kostenbelastungen im Zusammenhang mit zielgerichteten Therapien, langwirksamen Injektionen und Radioligand-Behandlungen stellen ein großes Hindernis für die weitverbreitete Einführung dar, insbesondere in Regionen mit niedrigem und mittlerem Einkommen. Begrenzte Erstattungswege und regionale Unterschiede in der Nuklearmedizin-Infrastruktur schränken den Zugang zu PRRT und speziellen Biologika ein. Viele fortschrittliche Behandlungen erfordern spezialisierte Verwaltungseinrichtungen, was logistische und betriebliche Herausforderungen für Krankenhäuser und Patienten mit sich bringt. Hohe Diagnostikkosten im Zusammenhang mit fortschrittlichen Bildgebungsmodalitäten verstärken den finanziellen Druck weiter. Diese Zugangsbeschränkungen verlangsamen die allgemeine Behandlungsaufnahme und vergrößern die globalen Versorgungsunterschiede, was die Marktexpansion in ressourcenbeschränkten Umgebungen erschwert.

Komplexe Krankheitsheterogenität und begrenzte prädiktive Biomarker

Die biologische Heterogenität von neuroendokrinen Tumoren erschwert die Behandlungsplanung, da NETs stark nach Grad, Ursprungsort, proliferativer Aktivität und Rezeptorexpressionsmustern variieren. Diese Variabilität begrenzt die universelle Anwendbarkeit bestimmter Therapien und erhöht die Schwierigkeit, die Behandlungsreaktion vorherzusagen. Während sich zielgerichtete und RLT-Optionen erweitern, verlangsamt das Fehlen robuster prädiktiver Biomarker die präzisionsbasierte Einführung und führt zu variablen Ergebnissen. Darüber hinaus erfordern langsam wachsende NETs oft eine langfristige Überwachung, die hochgradig individualisierte Regime erfordert. Die klinische Komplexität führt auch zu verzögerten Diagnosen und inkonsistenten Überweisungspfaden, was die standardisierte Behandlungsimplementierung in globalen Gesundheitssystemen weiter erschwert.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 38 % den größten Anteil am Markt für die Behandlung von neuroendokrinen Tumoren (NET), unterstützt durch fortschrittliche diagnostische Fähigkeiten, hohe Akzeptanz von Somatostatin-Analoga und starke Durchdringung von zielgerichteten Therapien und PRRT. Die Region profitiert von einem gut etablierten Onkologie-Ökosystem, dem weit verbreiteten Einsatz von SSTR-PET-Bildgebung und günstigen Erstattungen für spezielle Biologika. Akademische Krebszentren und aktive klinische Forschungspipelines fördern weiter die Aufnahme neuer Radionuklid- und zielgerichteter Wirkstoffe. Wachsende Patientenaufklärung und steigende Inzidenz von GEP-NETs und Lungen-NETs beschleunigen weiterhin die Nachfrage nach Behandlungen in den USA und Kanada. Europa macht etwa 32 % des globalen NET-Behandlungsmarktes aus, angetrieben durch die starke Akzeptanz von PRRT in Nuklearmedizinzentren in Deutschland, den Niederlanden, Frankreich und Italien. Die Region profitiert von strukturierten Krebsregistern, standardisierten Versorgungspfaden und der weit verbreiteten Verfügbarkeit von langwirksamen SSAs. Robuste öffentliche Gesundheitssysteme unterstützen den Patientenzugang zu fortschrittlichen Biologika und Bildgebungsdiagnostik. Die zunehmende Teilnahme an klinischen Studien zu Kombinationen zielgerichteter Therapien und Radioligand-Innovationen erhöht die therapeutische Vielfalt. Mit steigender NET-Prävalenz und expandierenden Präzisionsonkologie-Programmen behält Europa weiterhin ein starkes Nachfrageprofil für sowohl injizierbare als auch orale Therapien bei.

Asien-Pazifik

Die Region Asien-Pazifik hält etwa 20% des NET-Behandlungsmarktes, unterstützt durch verbesserte diagnostische Infrastruktur und steigende Gesundheitsausgaben in China, Japan, Südkorea und Australien. Die zunehmende Akzeptanz von SSTR-Bildgebung, ein größeres Bewusstsein der Onkologen und die zunehmende Verfügbarkeit von SSAs und zielgerichteten Medikamenten tragen zu einem stetigen Wachstum bei. Japan bleibt ein wichtiger Knotenpunkt aufgrund ausgereifter Onkologiepraktiken und der frühen Einführung neuer Biologika. Unterdessen zeigt China ein schnelles Wachstum, da Krebsfrüherkennungsprogramme ausgeweitet und die Kapazitäten der Nuklearmedizin in tertiären Krankenhäusern gestärkt werden. Das wachsende Patientenaufkommen und die rasche Modernisierung in APAC treiben die starke langfristige Nachfrage nach Behandlungen an.

Lateinamerika

Lateinamerika repräsentiert etwa 6% des globalen Marktes, wobei das Wachstum durch Verbesserungen in der Krebsdiagnostik und die steigende Verfügbarkeit von SSA-Therapien in Brasilien, Mexiko und Argentinien vorangetrieben wird. Eine begrenzte Infrastruktur für Nuklearmedizin schränkt den Zugang zu PRRT ein, aber die allmähliche Erweiterung öffentlicher und privater Onkologienetzwerke verbessert die Verfügbarkeit von Therapien. Zunehmende Schulungsprogramme für Endokrinologen und Onkologen verbessern die NET-Erkennung und reduzieren diagnostische Verzögerungen. Wirtschaftliche Einschränkungen erschweren weiterhin die Einführung teurer zielgerichteter Therapien; jedoch erweitern stärkere Erstattungsmodelle und der regionale Import von Biologika allmählich das Behandlungsspektrum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 4% des NET-Behandlungsmarktes aus, wobei die Nachfrage hauptsächlich in Saudi-Arabien, den VAE und Südafrika konzentriert ist. Verbesserungen in den Krebsüberweisungswegen und die Einrichtung spezialisierter Onkologiezentren haben den Zugang zu SSAs und zielgerichteten Therapien erhöht. Eine begrenzte Kapazität der Nuklearmedizin schränkt die weit verbreitete Einführung von PRRT ein, obwohl die Golfstaaten in Radiopharmazeutika-Anlagen investieren. Die steigende Inzidenz von Magen-Darm-Krebs und eine verbesserte Krankenversicherungsdeckung unterstützen die allmähliche Aufnahme von Behandlungen. Trotz systemischer Zugangshürden zeigt MEA weiterhin ein stetiges Nachfragewachstum, da sich die diagnostische und therapeutische Infrastruktur weiterentwickelt.

Marktsegmentierungen:

Nach Therapie

- Somatostatin-Analoga (SSAs)

- Zielgerichtete Therapie

- Chemotherapie

- Andere Therapien

Nach Indikation

- Lungen-NET

- Pankreas-NET

- Gastrointestinales NET

- Andere Indikationen

Nach Verabreichungsweg

Nach Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Mittlerer Osten

- Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für die Behandlung von neuroendokrinen Tumoren (NET) wird durch eine Mischung aus etablierten biopharmazeutischen Führern und aufstrebenden radiopharmazeutischen Innovatoren geprägt, die sich auf die Erweiterung der therapeutischen Optionen über Somatostatin-Analoga, zielgerichtete Therapien und Radioligand-Behandlungen konzentrieren. Wichtige Akteure wie Novartis AG, Ipsen Pharma und Pfizer halten starke Positionen durch umfangreiche SSA-Portfolios, zielgerichtete Onkologie-Pipelines und globale Vertriebsnetze. Novartis führt mit seiner umfassenden NET-Strategie, die SSAs und Radioligand-Therapie umfasst, unterstützt durch die laufende klinische Erweiterung von PRRT-Kandidaten der nächsten Generation. Ipsen stärkt seine Wettbewerbsfähigkeit durch Lebenszyklusverbesserungen von langwirksamen SSAs und aktive Partnerschaften in der molekularen Diagnostik. Währenddessen heben Unternehmen wie Advanced Accelerator Applications, ITM Isotope Technologies und auf Lutathera fokussierte Entwickler die radiopharmazeutische Innovation weiter an und erweitern den Zugang zu präzisen Behandlungen. Steigende Investitionen in rezeptorzielgerichtete Wirkstoffe, verbesserte Bildgebungswerkzeuge und Kombinationstherapie-Studien intensivieren den Marktwettbewerb, treiben kontinuierliche F&E-Aktivitäten und Produktdifferenzierung in wichtigen Segmenten voran.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Novartis AG

- Ipsen

- Lantheus Holdings, Inc. (Progenics Pharmaceuticals)

- Hutchison MediPharma Limited (HUTCHMED)

- Hoffmann-La Roche Ltd.

- Eli Lilly & Company

Jüngste Entwicklungen

- Im Juli 2025 kündigte das Unternehmen Bristol-Myers Squibb ein neues „Hub“ an, um die nächsten Generationen von Krebstherapien zu beschleunigen, und hob die laufende Arbeit an gastroenteropankreatischen neuroendokrinen Tumoren hervor.

- Im Januar 2024 reduzierte die Radioligand-Therapie Lutathera® von Novartis AG das Risiko des Fortschreitens der Krankheit oder des Todes um 72 %, wenn sie als Erstlinientherapie bei fortgeschrittenen gastroenteropankreatischen NETs eingesetzt wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Therapie, Indikation, Verabreichungsweg und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von Radioligandentherapien wird sich beschleunigen, da Isotope der nächsten Generation und verbesserte zielgerichtete Liganden in die klinische Praxis eintreten.

- Präzisionsmedizin wird sich ausweiten, da genomisches Profiling und biomarkerbasierte Patientenauswahl in den NET-Behandlungspfaden zum Standard werden.

- Langwirksame Injektionen und Formulierungen mit verzögerter Freisetzung werden breitere Anwendung finden, um die Therapietreue zu verbessern und die Abhängigkeit von Kliniken zu reduzieren.

- Kombinationsregime, die SSAs, zielgerichtete Therapien und PRRT integrieren, werden eine stärkere Akzeptanz bei der Behandlung von fortschreitenden und metastasierten NETs erfahren.

- KI-gestützte Bildgebung und digitale Onkologieplattformen werden die diagnostische Genauigkeit und die Überwachung der Behandlung verbessern.

- Neue zielgerichtete Wirkstoffe, die sich auf Angiogenese, mTOR-Pfade und rezeptorspezifische Mechanismen konzentrieren, werden die therapeutischen Optionen diversifizieren.

- Der Ausbau der nuklearmedizinischen Infrastruktur wird den Zugang zu PRRT in Entwicklungsländern erhöhen.

- Das Wachstum multidisziplinärer NET-Zentren wird die Diagnose, die Koordination der Behandlung und das Langzeitmanagement der Krankheit optimieren.

- Eine erhöhte klinische Studienaktivität wird die Innovation bei neuartigen Biologika und personalisierten Radiopharmazeutika beschleunigen.

- Ein gestiegenes Patientenbewusstsein und verbesserte Überweisungswege werden die frühere Erkennung und breitere Therapieanwendung unterstützen.