Marktübersicht

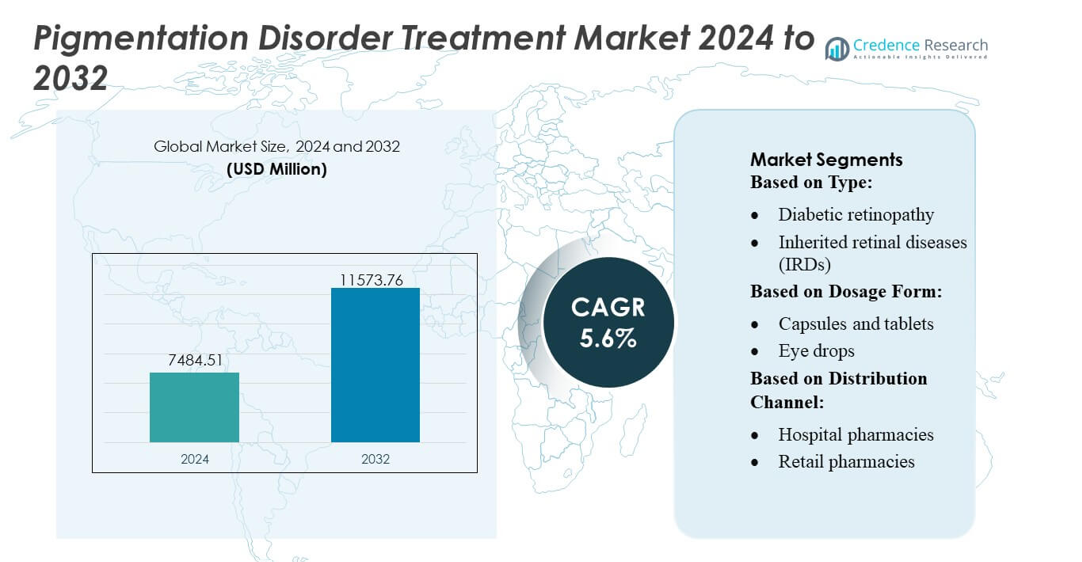

Der Markt für die Behandlung von Pigmentstörungen hatte im Jahr 2024 einen Wert von 7484,51 Millionen USD und wird voraussichtlich bis 2032 11573,76 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,6% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung von Pigmentstörungen 2024 |

USD 7484,51 Millionen |

| Markt für die Behandlung von Pigmentstörungen, CAGR |

5,6% |

| Marktgröße für die Behandlung von Pigmentstörungen 2032 |

USD 11573,76 Millionen |

Der Markt für die Behandlung von Pigmentstörungen wird durch eine Mischung aus globalen Pharmaherstellern, auf Dermatologie fokussierten Innovatoren und ästhetischen Geräteunternehmen geprägt, die weiterhin fortschrittliche topische Formulierungen, Laserplattformen und Kombinationstherapieprotokolle erweitern. Branchenführer stärken ihre Wettbewerbsfähigkeit durch Investitionen in melanogenesehemmende Wirkstoffe, biologische Ansätze und digitale Hautanalysetechnologien, die die diagnostische Präzision und die Personalisierung der Behandlung verbessern. Der Markt profitiert von starken Innovationspipelines, expandierenden Dermatologienetzwerken und einer steigenden Verbraucherpräferenz für minimalinvasive Lösungen. Nordamerika bleibt mit einem genauen Marktanteil von 40% die führende Region, unterstützt durch hohe Behandlungsakzeptanz, robuste klinische Infrastruktur und frühe Integration fortschrittlicher Pigmentmanagement-Technologien.

Markteinblicke

- Der Markt für die Behandlung von Pigmentstörungen wurde im Jahr 2024 auf 7.484,51 Millionen USD geschätzt und soll bis 2032 11.573,76 Millionen USD erreichen, mit einer CAGR von 5,6% im Prognosezeitraum.

- Das Marktwachstum wird durch steigende Fälle von Melasma, Vitiligo und postinflammatorischer Hyperpigmentierung angetrieben, zusammen mit einer starken Akzeptanz fortschrittlicher Laser, energiebasierter Geräte und verschreibungspflichtiger topischer Depigmentierungsmittel.

- Zu den wichtigsten Trends gehören die steigende Nachfrage nach personalisierten Behandlungsprotokollen, die zunehmende Nutzung von KI-gestützten Hautanalysetools und die steigende Akzeptanz von Kombinationstherapien, die topische Mittel mit Laser- und Phototherapie-Modalitäten integrieren.

- Die Wettbewerbslandschaft intensiviert sich, da Pharma-Innovatoren und Hersteller ästhetischer Geräte in Melanogenese-Inhibitoren, biologische Kandidaten und nanotechnologiebasierte Formulierungen investieren, um Sicherheit und Langzeitergebnisse zu verbessern.

- Nordamerika hält einen genauen Marktanteil von 40%, während der asiatisch-pazifische Raum als am schnellsten wachsende Region hervorgeht; topische Depigmentierungsmittel bleiben das dominierende Segment, unterstützt durch hohe Verbraucherpräferenz und breite OTC-Verfügbarkeit.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Der Markt für die Behandlung von Pigmentstörungen wird von der feuchten Makuladegeneration dominiert, die aufgrund ihres schnellen Fortschreitens und der starken klinischen Akzeptanz von Anti-VEGF-Therapien, die das Risiko eines Sehverlusts erheblich reduzieren, den größten Anteil ausmacht. Hohe Patientenzahlen, häufige Dosierungsanforderungen und kontinuierliche Fortschritte in der intravitrealen Biologika stärken ihre Führungsposition. Die trockene Makuladegeneration folgt als zweitgrößtes Segment, angetrieben durch die zunehmende Prävalenz bei älteren Menschen und die erweiterte Verwendung von antioxidativen Regimen. Das Wachstum bei diabetischer Retinopathie und diabetischem Makulaödem beschleunigt sich, da sich das frühe Screening verbessert, während erbliche Netzhauterkrankungen und Netzhautvenenverschlüsse aufstrebende therapeutische Bereiche darstellen, die durch Innovationen in der Gentherapie unterstützt werden.

- Zum Beispiel zeigte das von Pfizer vermarktete Anti-VEGF-Aptamer Macugen (Pegaptanib-Natrium) in einer Phase-3-Studie für diabetisches Makulaödem (DME), dass 37 % der Patienten nach 54 Wochen zwei Linien (10 Buchstaben) auf der ETDRS-Tabelle im Vergleich zu 20 % in der Schein-Gruppe gewannen.

Nach Darreichungsform

Injektionen halten den dominierenden Anteil am Markt für die Behandlung von Pigmentstörungen, unterstützt durch ihre entscheidende Rolle bei der Anti-VEGF-Abgabe für feuchte altersbedingte Makuladegeneration und diabetische Netzhauterkrankungen. Ihre überlegene therapeutische Präzision, anhaltende Wirksamkeit und die Vorliebe der Ärzte für die intravitreale Verabreichung verstärken die Marktführerschaft. Augentropfen stellen ein wachsendes Segment dar, angetrieben durch die zunehmende Akzeptanz für frühe Stadien der trockenen Makuladegeneration und unterstützende Symptommanagement. Kapseln, Gele, Salben und Augenlösungen tragen zu einer stetigen Nachfrage bei milden bis mittelschweren Bedingungen bei, während laufende F&E in Injektionen mit verzögerter Freisetzung und implantierbaren Geräten die langfristige Therapietreue vorantreibt.

- Zum Beispiel hat JNJ-81201887 (ehemals „AAVCAGsCD59“), eine einmalige intravitreale Injektion für Patienten mit fortgeschrittener trockener altersbedingter Makuladegeneration (AMD) mit geografischer Atrophie (GA), eine Phase-1-Open-Label-Dosis-Eskalationsstudie (n = 17) abgeschlossen, in der alle drei Dosen über einen zweijährigen Nachbeobachtungszeitraum die Sicherheitsendpunkte erreichten.

Nach Vertriebskanal

Krankenhausapotheken führen den Markt mit dem höchsten Anteil an, gestützt durch die Konzentration von intravitrealen Injektionsverfahren und spezialisierten Behandlungen, die in Krankenhauseinrichtungen durchgeführt werden. Ihr Zugang zu fortschrittlichen Biologika, kontrollierten Lagerumgebungen und die Anpassung an Erstattungen stärken die Dominanz. Einzelhandelsapotheken zeigen ein stetiges Wachstum aufgrund steigender Verschreibungen für Erhaltungstherapien und unterstützende Pflegeprodukte. Online-Apotheken gewinnen an Dynamik, da die digitale Erfüllung zunimmt und Patienten mit chronischen Netzhauterkrankungen zunehmend Hausliefermodelle bevorzugen. Gemeinsam unterstützen diese Kanäle eine breite Zugänglichkeit, aber Krankenhausapotheken bleiben das primäre Zentrum für hochwertige ophthalmologische Therapeutika.

Wichtige Wachstumsfaktoren

Steigende globale Belastung durch Melasma, Vitiligo und postinflammatorische Hyperpigmentierung

Der Markt wächst, da die Prävalenz von Melasma, Vitiligo und postinflammatorischer Hyperpigmentierung in verschiedenen Bevölkerungsgruppen zunimmt. Hohe UV-Belastung, hormonelle Schwankungen, Umweltverschmutzung und eine erhöhte Inzidenz entzündlicher Hauterkrankungen treiben die steigende Patientenzahl an. Wachsende Bewusstheit für dermatologische Pflege und frühere Diagnosen unterstützen eine höhere Behandlungsakzeptanz. Erhöhte Ausgaben für kosmetische Dermatologie und die Verfügbarkeit fortschrittlicher Formulierungen, einschließlich gezielter depigmentierender Mittel und Melanozyten-stimulierender Inhibitoren, beschleunigen die Therapieaufnahme. Der wachsende Pool an dermatologischen Kliniken und medizinischen Spas stärkt die globale Nachfrage weiter.

- Zum Beispiel erreichte AbbVies oraler JAK-Inhibitor Upadacitinib (RINVOQ®) T‑VASI 50 (≥ 50% Reduktion der depigmentierten Gesamtfläche) und F‑VASI 75 (≥ 75% Reduktion der depigmentierten Gesichtsfläche) in Woche 48 im Vergleich zu Placebo bei Patienten mit nicht-segmentaler Vitiligo (NSV).

Fortschritte in Laser- und energiebasierten Behandlungstechnologien

Schnelle Innovationen in energiebasierten Systemen stärken das Marktwachstum, da Dermatologen zunehmend Q-switched-Laser, Pikosekundenlaser, fraktionierte Laser und IPL-Plattformen für präzises Melanin-Targeting einsetzen. Diese Systeme verbessern die Pigmententfernung, minimieren Ausfallzeiten und reduzieren das Rückfallrisiko, was die Behandlungsergebnisse verbessert. Hersteller verfeinern weiterhin Wellenlängen-Kombinationen, Pulsdauersteuerung und Kühlmechanismen, um sicherere Ergebnisse für verschiedene Hauttypen zu erzielen. Die breitere Verfügbarkeit tragbarer Laservorrichtungen und hybrider Systeme erweitert auch die Verfahrenszugänglichkeit in entwickelten und aufstrebenden Märkten und beschleunigt das Verfahrensvolumen.

- Zum Beispiel präsentiert Lundbeck aktiv Pipeline-Daten aus Programmen im mittleren Stadium, einschließlich der Phase-II-AMULET-Studie und einer 12-monatigen offenen Verlängerung der Phase-1b/2a-PACIFIC-Studie.

Wachsende Akzeptanz von Kombinationstherapie-Protokollen

Die Nachfrage steigt, da Dermatologen zunehmend auf multimodale Behandlungsstrategien setzen, die topische Mittel, chemische Peelings, energiebasierte Geräte und Phototherapie integrieren, um überlegene klinische Ergebnisse zu erzielen. Kombinationsprotokolle verbessern die Pigmentreduktion, erhöhen die Behandlungsbeständigkeit und senken die Rückfallraten, insbesondere bei hartnäckigen Bedingungen. Die zunehmende klinische Evidenz, die synergistische Effekte von Inhaltsstoffen wie Hydrochinon, Retinoiden, Azelainsäure, Kojisäure und Tranexamsäure unterstützt, fördert die Akzeptanz. Die zunehmende Entwicklung von dermatologisch überwachten Regimen, personalisierten Behandlungsplänen und langfristigen Erhaltungstherapien fördert die gesamte Marktexpansion weiter.

Wichtige Trends & Chancen

Verschiebung hin zu personalisierten und hauttypspezifischen Behandlungen

Hersteller und Dermatologen priorisieren zunehmend personalisierte Therapien, die auf Fitzpatrick-Hauttypen, genetische Marker und Pigmentverteilungsmuster zugeschnitten sind. Der Trend beschleunigt sich, da KI-gestützte Hautanalysetools, digitale Bildgebungsplattformen und mobile Diagnoseanwendungen eine präzise Bewertung des Pigmentierungsgrades und der Behandlungsreaktion unterstützen. Diese personalisierten Einblicke ermöglichen optimierte Dosierungen, gezielte Modalitätsauswahl und reduzierte Nebenwirkungsprofile. Die Erweiterung der F&E in genomische Pigmentierungspfade und Melanin-Biosynthese-Inhibitoren bietet bedeutende langfristige Chancen für individualisierte Pflegemodelle.

- Zum Beispiel stellt Glenmark Pharmaceuticals eine Luliconazol 1% Creme unter dem Markennamen Lulican her und vermarktet sie. Klinische Studien haben die Wirksamkeit der Luliconazol 1% Creme zur Behandlung von Dermatophytosen nachgewiesen.

Erweiterung von Cosmeceuticals und verschreibungspflichtigen topischen Innovationen

Der Anstieg von Premium-Cosmeceuticals und von Dermatologen genehmigten Formulierungen schafft starke Wachstumschancen. Unternehmen investieren stark in stabilisierte Wirkstoffe, Nano-Delivery-Systeme, peptidbasierte Inhaltsstoffe und Antioxidantienkomplexe, um die Hautpenetration und Wirksamkeit zu verbessern. Hybridprodukte, die kosmetische Attraktivität mit therapeutischer Leistung verbinden, gewinnen bei Verbrauchern an Zugkraft, die nach nicht-invasiven Lösungen suchen. Die wachsende Nachfrage nach sauber gekennzeichneten, klinisch getesteten und multifunktionalen Pigmentkorrekturprodukten über Einzelhandels- und Online-Kanäle vergrößert den adressierbaren Markt für topische Behandlungsinnovationen weiter.

- Zum Beispiel verfeinerte Bayer AG ihr OTC-Antimykotikum-Angebot, indem sie die Canesten-Reihe im Mai 2022 in Indien neu lancierte. Die Neulancierung führte die Creme in einer 30 g Tube und ein Puder in 50 g und 100 g SKUs ein.

Steigende Nachfrage nach nicht-invasiven und Heimbehandlungsgeräten

Der Markt erlebt eine zunehmende Beliebtheit von Heim-LED-Therapie-Tools, Mikrostromgeräten und tragbaren Pigmentkorrekturgeräten, die Komfort und Erschwinglichkeit bieten. Fortschritte in lichtbasierten tragbaren Pflastern, Blau- und Rotlichtplattformen und photobiomodulativen Lösungen eröffnen neue Umsatzmöglichkeiten. Die Nachfrage steigt, da Verbraucher nach langfristigen Erhaltungslösungen nach klinischen Behandlungen suchen. Hersteller erkunden smartphone-verbundene Geräte und KI-geführte Heimprotokolle, schaffen ein neues Segment innerhalb der Verbraucherdermatologie und erweitern den Zugang zum Pigmentmanagement.

Wichtige Herausforderungen

Hohe Rückfallraten und begrenzte Langzeitbehandlungsdauer

Eine große Herausforderung besteht in den hohen Rückfallraten, die mit Melasma und postinflammatorischer Hyperpigmentierung verbunden sind, selbst nach erfolgreicher Behandlung. Umweltfaktoren, UV-Exposition, hormonelle Faktoren und chronische Entzündungen führen zu inkonsistenten Langzeitergebnissen. Viele Therapien erfordern verlängerte Erhaltungsregime, was die Patientenbelastung erhöht und die Compliance reduziert. Die begrenzte Verfügbarkeit kurativer Behandlungen und die Variabilität der therapeutischen Reaktion bei verschiedenen Hauttypen erschweren das Krankheitsmanagement zusätzlich. Diese Faktoren schränken den klinischen Gesamterfolg ein und beeinflussen die Patientenzufriedenheit.

Risiko von Nebenwirkungen und behandlungsbedingten Komplikationen

Sicherheitsbedenken bleiben ein kritisches Hindernis, da bestimmte topische Mittel und Lasermodalitäten Reizungen, Rebound-Hyperpigmentierung oder Hypopigmentierung verursachen können, insbesondere bei dunkleren Hauttönen. Die mit Hydrochinon verbundene Empfindlichkeit, Ausfallzeiten nach dem Eingriff und potenzielle Entzündungen nach der Behandlung schrecken einige Patienten von einer langfristigen Anwendung ab. Unzureichende Fachkenntnisse der Behandler oder unangemessene Geräteeinstellungen können Pigmentierungsprobleme verschlimmern. Die regulatorische Überprüfung von depigmentierenden Mitteln und der ungleichmäßige globale Zugang zu Dermatologie-Spezialisten schränken die weit verbreitete Einführung fortschrittlicher Therapien weiter ein.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für die Behandlung von Pigmentstörungen mit einem geschätzten Anteil von 38–40% an, angetrieben durch ein hohes Bewusstsein für dermatologische Gesundheit, starke Akzeptanz fortschrittlicher Lasersysteme und die weit verbreitete Verfügbarkeit spezialisierter Dermatologiekliniken. Die Region profitiert von robusten Gesundheitsausgaben, früher Anwendung innovativer topischer Formulierungen und wachsender Patientenpräferenz für kosmetische dermatologische Verfahren. Umfassende Versicherungsdeckung für ausgewählte medizinische Behandlungen, gepaart mit expandierenden Netzwerken von medizinischen Spas, stärkt die Zugänglichkeit. Die steigende Prävalenz von Melasma und postinflammatorischer Hyperpigmentierung, insbesondere unter verschiedenen ethnischen Gruppen, beschleunigt weiterhin die Nachfrage nach Behandlungen in klinischen und Verbrauchskanälen.

Europa

Europa hält etwa 27–29% des globalen Marktes, unterstützt durch eine ausgereifte dermatologische Infrastruktur und starke Nachfrage nach nicht-invasiven Behandlungsoptionen. Die Region profitiert von einer hohen Konzentration an Dermatologen, strengen regulatorischen Standards für topische depigmentierende Mittel und zunehmender Akzeptanz von Kombinationstherapieprotokollen. Das wachsende Verbraucherinteresse an hochwertigen Cosmeceuticals und ästhetischen Verfahren fördert die Akzeptanz in Deutschland, Frankreich, Italien und dem Vereinigten Königreich. Erhöhte UV-Exposition aufgrund klimatischer Veränderungen und steigende Pigmentierungsprobleme bei alternden Bevölkerungen erweitern das Behandlungsvolumen weiter. Von der Regierung unterstützte Hautgesundheitsinitiativen verbessern auch die frühzeitige Diagnose und das Langzeitmanagement.

Asien-Pazifik

Asien-Pazifik macht etwa 23–25% des Marktes aus und entwickelt sich zur am schnellsten wachsenden Region aufgrund der hohen Prävalenz von Melasma und der starken kulturellen Präferenz für hautaufhellende Lösungen. Die zunehmende Urbanisierung, die Belastung durch Umweltverschmutzung und höhere UV-Index-Werte tragen zu steigenden Pigmentstörungen bei. Die Region erlebt eine schnelle Akzeptanz fortschrittlicher Laser, koreanischer ästhetischer Innovationen und verschreibungspflichtiger depigmentierender Topicals. Wachsende Ausgaben der Mittelschicht und die Verbreitung von Dermatologieketten in China, Indien, Japan und Südkorea stärken die Marktdurchdringung. Zunehmende digitale Hautdiagnosetools und E-Commerce-gesteuerte Verkäufe von Cosmeceuticals beschleunigen das Marktwachstum weiter.

Lateinamerika

Lateinamerika erfasst etwa 7–8% des globalen Anteils, angetrieben durch steigende Fälle von Melasma, die auf hohe UV-Belastung und hormonelle Einflüsse zurückzuführen sind. Brasilien und Mexiko führen die Marktnachfrage an, da ästhetische Verfahren stark angenommen werden und die Verfügbarkeit von dermatologischen Kliniken, die sich auf Pigmentkorrektur spezialisiert haben, zunimmt. Die Region profitiert von wachsendem Medizintourismus und steigendem Verbraucherinteresse an erschwinglichen Laserbehandlungen und Kombinationsprotokollen. Allerdings beeinträchtigen ungleicher Zugang zu fortschrittlichen dermatologischen Technologien und begrenzte Erstattungsrahmen die Durchdringungsraten. Wachsende Bewusstheit für Hautgesundheit und steigende Annahme von dermatologisch überwachten Regimen unterstützen das stetige regionale Wachstum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 5–6% Marktanteil, unterstützt durch hohe Pigmentierungsprobleme, die mit intensiver Sonneneinstrahlung und höheren Fitzpatrick-Hauttypen verbunden sind. Die Nachfrage wächst, da Verbraucher zunehmend laserbasierte Verfahren, topische depigmentierende Mittel und Erhaltungstherapien annehmen, die für dunklere Hauttöne maßgeschneidert sind. Die VAE, Saudi-Arabien und Südafrika stellen wichtige Wachstumszentren dar, da ästhetische Kliniken expandieren und der Medizintourismus zunimmt. Allerdings schränken begrenzte Verfügbarkeit von Dermatologen in mehreren afrikanischen Ländern und hohe Behandlungskosten die breitere Annahme ein. Wachsende Investitionen in den Einzelhandel für Hautpflege und fortschrittliche dermatologische Dienstleistungen stärken allmählich die Marktpräsenz.

Marktsegmentierungen:

Nach Typ:

- Diabetische Retinopathie

- Erbliche Netzhauterkrankungen (IRDs)

Nach Darreichungsform:

- Kapseln und Tabletten

- Augentropfen

Nach Vertriebskanal:

- Krankenhausapotheken

- Einzelhandelsapotheken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für die Behandlung von Pigmentstörungen zeichnet sich durch ein zunehmend wettbewerbsintensives Umfeld aus, das von führenden pharmazeutischen und dermatologisch fokussierten Innovatoren wie Sanofi, Pfizer Inc., AstraZeneca, GSK plc, Johnson & Johnson Services, Inc., AbbVie Inc., Merck & Co., Inc., Bristol-Myers Squibb Company, Eli Lilly and Company und H. Lundbeck A/S. Der Markt für die Behandlung von Pigmentstörungen entwickelt sich weiter, da pharmazeutische Innovatoren, Dermatologie-Spezialisten und Hersteller ästhetischer Technologien ihre Bemühungen intensivieren, um effektivere und länger anhaltende Lösungen zu liefern. Unternehmen konzentrieren sich darauf, ihre Portfolios in den Bereichen topische Depigmentierungsmittel, Biologika, Laserplattformen und Kombinationstherapieprotokolle zu erweitern, die mehrere Pigmentierungspfade ansprechen. Fortschritte bei Pikosekundenlasern, nanotechnologiebasierten Liefersystemen und klinisch validierten Kosmezeutika stärken die Differenzierung in einem überfüllten Markt. Strategische Kooperationen mit dermatologischen Kliniken, medizinischen Spas und digitalen Hautanalyseplattformen verbessern den Zugang der Patienten und die Personalisierung der Behandlung. Der wachsende Fokus auf Sicherheit, Rückfallprävention und hauttypspezifische Formulierungen prägt weiterhin die Wettbewerbsstrategien und beschleunigt die Produktinnovation auf globalen Märkten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Sanofi

- Pfizer Inc.

- AstraZeneca

- GSK plc

- Johnson & Johnson Services, Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- Lundbeck A/S

Jüngste Entwicklungen

- Im Februar 2025 gab Bayer bekannt, dass Health Canada Eylea HD (Aflibercept-Injektion, 8 mg), eine vorgefüllte Spritze mit integriertem OcuClick-Dosiersystem, zur Behandlung von nAMD und diabetischem Makulaödem (DME) in Kanada zugelassen hat.

- Im Januar 2025 gab Johnson & Johnson die Zulassung einer ergänzenden neuen Arzneimittelanwendung (sNDA) für SPRAVATO® (Esketamin) durch die U.S. Food and Drug Administration (FDA) bekannt, was es zur ersten und einzigen Monotherapie (alleinige Behandlung) für Erwachsene mit behandlungsresistenter Depression in den USA macht.

- Im Dezember 2024 genehmigte die FDA Eli Lillys Zepbound (Tirzepatid) zur Behandlung von mittelschwerer bis schwerer obstruktiver Schlafapnoe bei Erwachsenen mit Adipositas, was einen bedeutenden Fortschritt in den Behandlungsmöglichkeiten in den USA darstellt.

- Im Juli 2024 erhielt Genentech, ein Teil der Roche-Gruppe, die FDA-Zulassung für die Vabysmo (Faricimab-svoa) 6,0 mg Einzeldosis vorgefüllte Spritze (PFS) für feuchte AMD, DME und RVO-assoziiertes Makulaödem. Diese Maßnahme verbesserte die Behandlungsbequemlichkeit und erweiterte den Zugang, was Roches Engagement für Innovationen in der therapeutischen Entwicklung von Augenerkrankungen bekräftigt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Darreichungsform, Vertriebskanal und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine steigende Akzeptanz von personalisierten Pigmentierungstherapien erleben, die auf Hauttypklassifizierung und digitalen Diagnostikeinblicken basieren.

- Die Nachfrage nach fortschrittlichen Laser- und Energiesystemen wird wachsen, da Kliniken schnellere Erholungszeiten und vorhersehbarere Ergebnisse priorisieren.

- Topische Innovationen werden sich mit Nano-Formulierungen, stabilisierten Wirkstoffen und multifunktionalen Inhaltsstoffen, die eine stärkere Wirksamkeit bieten, erweitern.

- Kombinationstherapie-Protokolle werden zum Standard, da Kliniker topische Mittel, Geräte und Erhaltungsregime integrieren.

- KI-gesteuerte Hautbildgebung und Fernüberwachungstools werden die Behandlungsplanung und Fortschrittsverfolgung verbessern.

- Das Verbraucherinteresse an Premium-Kosmezeutika und medizinisch unterstützter Hautpflege wird die Einzelhandels- und Online-Vertriebskanäle stärken.

- Das Wachstum von ästhetischen Kliniken und medizinischen Spas in aufstrebenden Märkten wird die globale Durchdringung beschleunigen.

- Die Entwicklung von Biologika, die auf entzündliche und autoimmune Pigmentierungspfade abzielen, wird die therapeutischen Optionen erweitern.

- Lichttherapie für zu Hause und gerätebasierte Erhaltungslösungen werden bei Langzeitanwendern an Bedeutung gewinnen.

- Der regulatorische Fokus auf Inhaltsstoffsicherheit und klinische Validierung wird Hersteller zu qualitativ hochwertigeren, evidenzbasierten Formulierungen drängen.