Marktübersicht

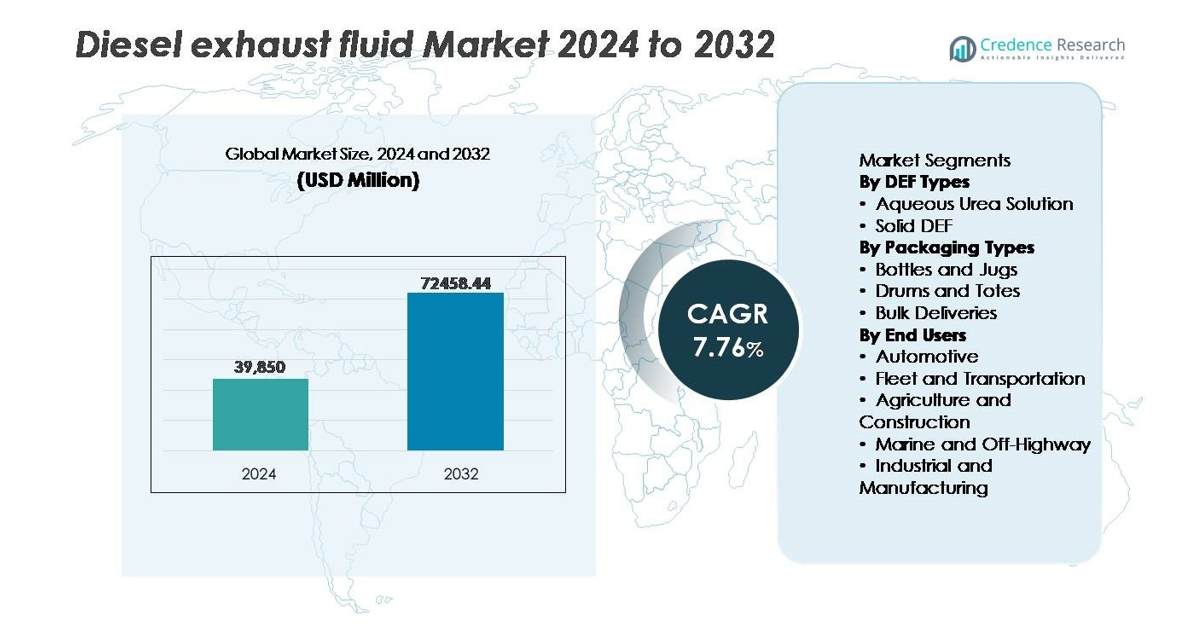

Der globale Markt für Dieselabgasflüssigkeit (DEF) wurde im Jahr 2024 auf 39.850 Millionen USD geschätzt und soll bis 2032 72.458,44 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,76 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße Dieselabgasflüssigkeit 2024 |

39.850 Millionen USD |

| Markt für Dieselabgasflüssigkeit, CAGR |

7,76% |

| Marktgröße Dieselabgasflüssigkeit 2032 |

72.458,44 Millionen USD |

Der Markt für Dieselabgasflüssigkeit wird von einer wettbewerbsfähigen Gruppe etablierter Produzenten und auf Vertrieb spezialisierter Fachleute geprägt, darunter Blue Sky Diesel Exhaust Fluid, CF Industries Holdings, Inc., Old World Industries, LLC, Yara International ASA, Certified DEF, Cummins Filtration, The Potash Corporation of Saskatchewan, STOCKMEIER Group, Dyno Nobel und KOST USA, Inc. Diese Unternehmen konzentrieren sich auf die Widerstandsfähigkeit der Lieferkette, hochreine DEF-Formulierungen und den Ausbau von Netzwerken für die Lieferung in großen Mengen, um große Flottenbetreiber und industrielle Nutzer zu bedienen. Nordamerika führt den globalen Markt mit einem geschätzten Anteil von 30–35 % an, angetrieben durch die weit verbreitete Einführung von SCR-ausgestatteten Fahrzeugen, starke regulatorische Durchsetzung und umfangreiche Einzelhandels- und Großabgabeinfrastruktur an der Zapfsäule.

Markteinblicke

- Der globale Markt für Dieselabgasflüssigkeit wurde im Jahr 2024 auf 39.850 Millionen USD geschätzt und soll bis 2032 72.458,44 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,76 % im Prognosezeitraum.

- Das Wachstum wird durch strenge Emissionsvorschriften, insbesondere zur NOx-Reduzierung, und die zunehmende Einführung von SCR-ausgestatteten Dieselfahrzeugen im Bereich des kommerziellen Transports und der industriellen Maschinen angetrieben.

- Zu den wichtigsten Marktentwicklungen gehören die rasche Expansion von Bulk-DEF-Liefermodellen, die zunehmende Einführung von hochreinen, ISO-konformen DEF-Lösungen und die steigende Nachfrage aus den Bereichen Off-Highway, Marine und Baugeräte.

- Die Wettbewerbslandschaft umfasst globale Chemieproduzenten und DEF-Spezialisten, die sich auf Kapazitätserweiterung, digitales Monitoring und Vertriebspartnerschaften konzentrieren; jedoch stellen Preisvolatilität bei Harnstoff und Alternativen wie Elektromobilität Einschränkungen dar.

- Regional führt Nordamerika mit einem Anteil von 30–35 %, gefolgt von Europa mit 25–30 % und dem asiatisch-pazifischen Raum mit 20–25 %, während wässrige Harnstofflösung den dominanten Segmentanteil unter den DEF-Typen ausmacht.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach DEF-Typen (Wässrige Harnstofflösung, Festes DEF)

Der Markt für Dieselabgasflüssigkeit wird hauptsächlich durch die Dominanz der wässrigen Harnstofflösung angetrieben, die den größten Marktanteil aufgrund ihrer Kompatibilität mit SCR-ausgestatteten Nutzfahrzeugen und der breiten regulatorischen Akzeptanz für Euro VI und EPA Tier 4 Motoren hält. Ihre Kosteneffizienz, leichte Verfügbarkeit und bewährte Leistung bei der NOx-Reduzierung unterstützen die weitverbreitete Einführung. Festes DEF bleibt eine Nischenoption, die vorläufiges Interesse in extremen Klimabedingungen und bei Anwendungen in der Fernlogistik gewinnt; jedoch begrenzen die höheren Umrüstkosten im Vergleich zu etablierten flüssigen Formulierungen den breiten Einsatz.

- Zum Beispiel betreibt Yara International eines der weltweit größten Ammoniak- und Harnstoffproduktionszentren in Pilbara, Westaustralien, das jährlich etwa 850.000 Tonnen Ammoniak produziert und so eine skalierbare globale Versorgung für die Herstellung von wässrigem DEF ermöglicht.

Nach Verpackungsarten (Flaschen und Kanister, Fässer und Container, Bulk-Lieferungen)

Im Bereich der Verpackung machen Bulk-Lieferungen den dominanten Anteil aus, hauptsächlich angetrieben durch große Flottenbetreiber, Logistikknotenpunkte an Autobahnen und Industriekunden, die DEF in großen Mengen verbrauchen und eine kontinuierliche Versorgungseffizienz benötigen. Zentrale Lagersysteme, automatisierte Abgabe und reduzierte Handhabungskosten pro Liter fördern die Einführung. Fässer und Container bedienen mittelgroße Nutzer wie Baustellen oder saisonale landwirtschaftliche Betriebe, während Flaschen und Kanister im Einzelhandel und im Aftermarket relevant bleiben. Allerdings beschleunigen die zunehmende Flottenkonsolidierung und der Ausbau der Betankungsinfrastruktur weiterhin den Übergang zu Bulk-DEF-Beschaffung.

- Zum Beispiel hat Old World Industries seine BlueDEF®-Bulk-Distributionskapazitäten erweitert, indem es Lager- und Abgabeinfrastrukturen bereitgestellt hat, die Flottenkunden an mehr als 4.500 Standorten in Nordamerika unterstützen, einschließlich großer Tanks, die mit kommerziellen Hochdurchsatz-Tankstellen kompatibel sind.

Nach Endverbrauchern (Automobil, Flotte und Transport, Landwirtschaft und Bauwesen, Marine und Off-Highway, Industrie und Fertigung)

Das Segment Flotte und Transport führt den DEF-Markt an, unterstützt durch die wachsende Anzahl von SCR-ausgestatteten Schwerlast-Lkw und Langstrecken-Frachtträgern, die strengen NOx-Emissionsnormen unterliegen. Die kontinuierliche Fahrzeugnutzung und hohe DEF-Verbrauchsraten treiben die wiederkehrende Nachfrage an. Landwirtschaft und Bauwesen folgen, beeinflusst durch Compliance-Anforderungen für Offroad-Maschinen und Motorenaufrüstungen. Marine-, Industrie- und Fertigungssegmente zeigen eine allmähliche Übernahme, da sich die Emissionsstandards über Straßenfahrzeuge hinaus erstrecken. Der Übergang zur Elektrifizierung der Logistik bleibt allmählich, was die kurzfristige Abhängigkeit von DEF-fähigen Dieselflotten bewahrt.

Wichtige Wachstumsfaktoren

Strenge Emissionsstandards zur NOx-Reduzierung

Strenge Umweltvorschriften, die auf Stickoxidemissionen abzielen, sind der einflussreichste Treiber für die Einführung von Diesel Exhaust Fluid in kommerziellen, industriellen, maritimen und Off-Highway-Geräten. Globale Emissionsrahmenwerke, einschließlich Euro VI, EPA Tier 4, China VI und Bharat Stage VI, verlangen die Integration der selektiven katalytischen Reduktion in Dieselfahrzeugen, was einen konstanten DEF-Verbrauch erzwingt. Von der Regierung auferlegte Compliance-Überwachung, höhere Strafen bei Nichteinhaltung und obligatorische Onboard-Diagnosen beschleunigen die Marktdurchdringung erheblich. Darüber hinaus fördern nationale Richtlinien zur Förderung der emissionsarmen Frachtmobilität und des grünen industriellen Betriebs OEMs, SCR-kompatible Motoren zu standardisieren, was die DEF-Nachfrage über Fahrzeugflotten und stationäre Motoren hinweg erhöht. Mit der Intensivierung und Ausweitung der regulatorischen Durchsetzung in Entwicklungsländern wandelt sich die Rolle der Flüssigkeit von der auf Compliance basierenden Beschaffung zur betrieblichen Notwendigkeit und sichert langfristige Umsatzsichtbarkeit für DEF-Lieferanten und -Vertriebspartner weltweit.

- Zum Beispiel zeigte Cummins, dass seine SCR-Technologie bis zu 90% NOx-Reduktion erreichen und die Kraftstoffeffizienz verbessern kann, indem die Abgasrückführlast reduziert wird, wobei die Systemoptimierung über Motorplattformen mit mehr als 400 PS in Schwerlastanwendungen validiert wurde.

Erweiterung von Flottenoperationen und Langstreckentransport

Das Wachstum im kommerziellen Frachtverkehr, in E-Commerce-Logistiknetzwerken, im Autobahnvertrieb und in industriellen Lieferketten erhöht den DEF-Verbrauch erheblich. Fahrzeuge mit hoher Kilometerleistung nutzen DEF bei vorhersehbaren Verbrauchsraten proportional zu den Betriebsstunden und der Motorleistung, was Flottenbetreiber zu konstanten Großabnehmern macht. Die zunehmende Registrierung von leichten Nutzfahrzeugen für die letzte Meile und Schwerlast-Lkw für den grenzüberschreitenden Transport stärkt die wiederkehrende Nachfrage. Investitionen in öffentliche und private Flottenmodernisierungsprogramme, kombiniert mit staatlichen Anreizen zur Unterstützung kraftstoffeffizienter Dieselanlagen in aufstrebenden Märkten, unterstützen die Marktexpansion weiter. Flotten-Telematik und Flüssigkeitsüberwachungstechnologien verbessern das Bestandsmanagement und reduzieren Verschwendung, sodass Lieferanten automatisierte Modelle zur Großmengenauffüllung übernehmen können, um die Versorgungskontinuität zu stärken. Diese Dynamiken positionieren Langstrecken-Frachtflotten kollektiv als die am schnellsten wachsende Nutzergruppe im DEF-Bereich.

- Zum Beispiel betreibt UPS eine Flotte von mehr als 125.000 Fahrzeugen, darunter über 13.000 Schwerlast-Lkw, die mit Diesel-SCR-Technologie ausgestattet sind und auf Langstreckenrouten, die jährlich mehr als 5,4 Milliarden Kilometer abdecken, kontinuierlich DEF verbrauchen.

Infrastrukturausbau im DEF-Einzelhandel und in der Großverteilung

Die rasante Entwicklung der DEF-Abgabeinfrastruktur an Tankstellen, Servicezentren und Autobahnkorridoren erhöht die Zugänglichkeit für Endverbraucher und unterstützt die Beschleunigung des Verbrauchs. Großlagersysteme, die mit dosierten Nachfüllsystemen integriert sind, bieten Vorteile für große Fahrzeugdepots, Bauzentren und landwirtschaftliche Standorte, reduzieren die Kosten pro Liter und verbessern die Betriebssicherheit. Partnerschaften zwischen Kraftstoffhändlern, Schmierstofflieferanten und DEF-Vertriebshändlern ermöglichen den Ausbau des Netzwerks und langfristige Vertragsmodelle. Darüber hinaus schaffen intelligente Abgabesysteme mit digitaler Nachverfolgung, Bestellautomatisierung und Flottenabrechnungsintegration Transparenz in den Verbrauchsmustern und vereinfachen die Beschaffungsgenehmigung. Da mehr Märkte von verpacktem DEF auf Großlieferungen umsteigen, verbessern sich Skaleneffekte, Margen stärken sich, und Lieferanten gewinnen Einfluss, um Kunden in der Industrie und im Transportwesen mit hohem Volumen zu bedienen.

Wichtige Trends & Chancen

Zunehmende Akzeptanz von hochreinem DEF und Qualitätüberwachungstechnologien

Neue Chancen ergeben sich aus der steigenden Bedeutung der hochreinen DEF-Formulierung gemäß ISO 22241-Standards, die erforderlich sind, um SCR-Systeme vor Katalysatorabbau zu schützen. Flottenbetreiber setzen auf Onboard-Qualitätssensoren, IoT-Flüssigkeitsüberwachung und tragbare Testgeräte, um kontaminationsbedingte Garantieansprüche zu vermeiden. Der Trend eröffnet auch Möglichkeiten für Premium-DEF, Filtrationslösungen und Systeme zur Vermeidung von Lagerkontaminationen. Lieferanten, die zertifizierte, streng kontrollierte Herstellungs- und Logistikprozesse anbieten, gewinnen Differenzierung und Preismacht, insbesondere bei der Bedienung von mission-kritischen Flotten und Nutzern von Schwergeräten. Die Technologieintegration unterstützt weiter die vorausschauende Wartung und optimiert Beschaffungszyklen, wodurch Qualitätssicherung als umsatzsteigernde Möglichkeit positioniert wird.

- Zum Beispiel nutzt die DEF- und NOx-Überwachungstechnologie von Bosch einen Onboard-NOx-Sensor, der in der Lage ist, Emissionen in Echtzeit bei Abgastemperaturen von bis zu 850°C zu messen, was eine präzise SCR-Dosierung ermöglicht und den DEF-Überverbrauch reduziert, während die Einhaltung der Vorschriften für Schwerlastmotoren unterstützt wird.

Wachstum von DEF in Off-Highway-, Marine- und Industriemotoren

Da Emissionsnormen auf dieselbetriebene Nicht-Straßen-Motoren ausgeweitet werden, entstehen neue Chancen in Segmenten, die historisch weniger reguliert waren, wie Schiffe, Baumaschinen, landwirtschaftliche Traktoren, Bergbauausrüstung und industrielle Generatoren. Der zunehmende Ersatz von Altmotoren durch SCR-fähige Systeme und das Wachstum der Märkte für dezentrale Stromerzeugung unterstützen neue DEF-Nachfragemuster. Hafenbehörden, Bergbauunternehmen und Industrieparks streben sauberere Betriebsweisen an, um Umweltberichte und ESG-Verpflichtungen zu erfüllen. Die Verbreitung von DEF über den Automobilbereich hinaus diversifiziert die Einnahmequellen für Hersteller und eröffnet regionale Vertriebsmöglichkeiten in abgelegenen projektbasierten Standorten, wo Großlieferungen und tragbare Abgabeinfrastrukturen zusätzliches Geschäftspotenzial bieten.

- Zum Beispiel ermöglicht das marine SCR-System von Wärtsilä eine NOx-Reduktion von bis zu 90 % und ist mit Motoren von 1.200 kW bis über 20.000 kW kompatibel, sodass Hochseeschiffe die IMO Tier III-Konformität in Emissionskontrollgebieten erfüllen können.

Wichtige Herausforderungen

Volatilität der Harnstoffpreise und Abhängigkeiten in der Lieferkette

Der DEF-Markt steht vor erheblichen Herausforderungen aufgrund von Schwankungen der Harnstoffpreise, die durch die Nachfrage nach Düngemitteln, die Volatilität der Erdgaspreise und geopolitische Störungen, die Ammoniak- und Harnstoffexporte betreffen, verursacht werden. Plötzliche Lieferengpässe erhöhen die Herstellungskosten und verringern die Margen der Händler, insbesondere bei Festvertragsvereinbarungen. Importabhängige Märkte sind stark anfällig für Versandverzögerungen und Währungsschwankungen, was zu Unsicherheiten bei der Beschaffung für Flottenbetreiber führt. Lieferunterbrechungen riskieren, Benutzer zu unzulässigen oder verdünnten DEF-Alternativen zu zwingen, die SCR-Systeme beschädigen, Garantien ungültig machen und Emissionen erhöhen können. Die Kostenstabilität zu managen und gleichzeitig die Produktverfügbarkeit sicherzustellen, bleibt eine ständige Herausforderung für Branchenbeteiligte.

Wachstum des elektrischen und alternativen Kraftstofftransports

Die langfristige Expansion von batterieelektrischen Fahrzeugen, Wasserstoff-Brennstoffzellenflotten und erdgasbetriebenen Motoren stellt eine strukturelle Herausforderung für die DEF-Nachfrage dar. Obwohl Dieselmotoren in Anwendungen mit hoher Last und Langstreckenfracht dominant bleiben, könnten politisch getriebene Elektrifizierungsprogramme und Subventionen den Verkauf von Dieselmotoren im Laufe der Zeit reduzieren. Kommunale Busflotten, städtische Lieferfahrzeuge und Hafenumschlagsgeräte wechseln zunehmend zu emissionsfreien Plattformen. Während der vollständige Ersatz allmählich erfolgt, stellen technologische Fortschritte und sinkende Batteriekostenkurven eine zukünftige Wettbewerbsbedrohung dar, die DEF-Akteure dazu zwingt, Dienstleistungsportfolios zu diversifizieren und nicht-automotive Lieferkanäle zu stärken.

Regionale Analyse

Nordamerika

Nordamerika bleibt die größte Region im DEF-Markt und macht 2024 etwa 30–35 % der weltweiten Einnahmen aus. Dieser führende Anteil wird durch den weit verbreiteten Einsatz von SCR-ausgestatteten schweren Nutzfahrzeugen und strenge Emissionsvorschriften in den USA und Kanada gestützt. Eine umfangreiche DEF-Vertriebsinfrastruktur, einschließlich der Massenversorgung von Flottenbetreibern und der stationären Einzelhandelsverfügbarkeit, gewährleistet eine zuverlässige Flüssigkeitsversorgung für den straßengebundenen Güterverkehr mit hoher Kilometerleistung. Robuste Autobahn-Frachtnetzwerke und die anhaltende Nachfrage aus Bauwesen, Landwirtschaft und Industrieausrüstung tragen ebenfalls erheblich bei. Infolgedessen verankert Nordamerika weiterhin die globale DEF-Nachfrage und setzt einen Maßstab für regulierungsgetriebenen Verbrauch.

Europa

Europa trägt schätzungsweise 25–30 % zum globalen DEF-Markt bei, gestützt durch die frühe Einführung strenger Emissionsstandards wie Euro VI in wichtigen Ländern. Die Anforderung zur NOₓ-Reduktion in schweren Lastkraftwagen, Baumaschinen und Offroad-Geräten sorgt für eine konstante Nachfrage nach DEF. Hohe Flottendichte, strenge Umweltvorschriften und weit verbreitete Nachrüstung von SCR-Systemen fördern den anhaltenden Verbrauch. Darüber hinaus unterstützt das Wachstum der Infrastrukturinvestitionen und des grenzüberschreitenden Güterverkehrs innerhalb der Europäischen Union die DEF-Nutzung weiter. Da die Vorschriften verschärft werden und ältere Dieselflotten ersetzt werden, erhält Europa eine starke, stabile DEF-Basis und bleibt ein wichtiger reifer Markt weltweit.

Asien-Pazifik

Die Region Asien-Pazifik expandiert schnell und hält derzeit etwa 20–25 % der globalen DEF-Nachfrage, mit Wachstumsraten, die die meisten anderen Regionen übertreffen. Die beschleunigte Industrialisierung, steigende Verkaufszahlen von Nutzfahrzeugen, großangelegte Infrastrukturentwicklungen und zunehmende landwirtschaftliche Mechanisierung in Ländern wie China, Indien und Südkorea treiben die DEF-Adoption voran. Zudem führen aufkommende Emissionsstandards und ein wachsendes Bewusstsein für Luftqualität dazu, dass Flottenbetreiber auf SCR-ausgestattete Dieselmotoren umsteigen. Die rasche Expansion der Logistik-, Bergbau- und Bausektoren sorgt für eine diversifizierte Nachfrage von Straßenfracht bis hin zu Off-Highway-Maschinen und positioniert Asien-Pazifik als den am schnellsten wachsenden DEF-Markt weltweit.

Lateinamerika

Lateinamerika hält einen moderaten Anteil von etwa 8–10 % am globalen DEF-Markt. Das Wachstum der Region wird durch die allmähliche Einführung von Emissionsvorschriften, steigende Importe von SCR-konformen Dieselfahrzeugen und den Ausbau der Fracht- und Bauinfrastruktur in wichtigen Märkten wie Brasilien und Mexiko angetrieben. Aufgrund infrastruktureller und handelsbezogener Einschränkungen in ländlichen Gebieten verlassen sich viele Käufer auf verpacktes DEF (Flaschen, Fässer) anstelle von Großversorgungssystemen. Dennoch unterstützen expandierende Logistiknetzwerke und die steigende Nachfrage nach kommerziellen Flotten im öffentlichen und privaten Sektor einen stetigen Volumenzuwachs. Weitere Investitionen in Vertriebskanäle und regulatorische Angleichung könnten die DEF-Nachfrage in Lateinamerika weiter beschleunigen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika trägt etwa 5–7 % zum globalen DEF-Marktumsatz bei, was ihren Status als aufstrebender Markt widerspiegelt. Dieselbetriebene Schwergeräte, Bergbauaktivitäten, Logistik im Ölsektor und Bauprojekte treiben die Basisnachfrage nach DEF an. Während internationale OEMs SCR-konforme Motoren einführen und regionale Regulierungsbehörden beginnen, strengere Emissionsnormen in Betracht zu ziehen, steigt die Akzeptanz langsam. Allerdings behindern fragmentierte Lieferketten, begrenzte DEF-Infrastruktur und logistische Herausforderungen ein schnelles Wachstum. Große Infrastruktur- und Industrieprojekte, insbesondere in den Golfkooperationsrat (GCC)-Staaten, bieten wichtige Chancen; der erfolgreiche Ausbau von Großversorgungsnetzwerken und die Durchsetzung von Vorschriften könnten die DEF-Adoption in den kommenden Jahren erheblich steigern.

Marktsegmentierungen:

Nach DEF-Typen

- Wässrige Harnstofflösung

- Festes DEF

Nach Verpackungsarten

- Flaschen und Krüge

- Fässer und Container

- Großlieferungen

Nach Endnutzern

- Automobil

- Flotte und Transport

- Landwirtschaft und Bau

- Marine und Off-Highway

- Industrie und Fertigung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Dieselabgasflüssigkeit (DEF) ist geprägt von einer Mischung aus globalen Chemieproduzenten, Kraftstoffvertriebshändlern, Automobilserviceanbietern und spezialisierten DEF-Herstellern, die um die Erweiterung der Kapazitäten, die Verbesserung der Vertriebsnetze und die Einhaltung von Produktreinheitsstandards konkurrieren. Unternehmen konzentrieren sich darauf, Harnstofflieferketten zu sichern, ISO-konforme hochreine Formulierungen zu entwickeln und Systeme zur Massenausgabe entlang von Transportkorridoren und Flottendepots einzusetzen. Strategische Prioritäten umfassen langfristige Verträge mit Logistikbetreibern, die Ansiedlung von Produktionsstätten in der Nähe von landwirtschaftlichen und industriellen Zentren sowie Kooperationen mit Einzelhandelskraftstoffnetzen zur Verfügbarkeit von DEF an der Zapfsäule. Eigenmarkenangebote wachsen im Aftermarket, was den preisbasierten Wettbewerb intensiviert. Gleichzeitig entstehen digitale Lieferverfolgung, IoT-gestützte Tanküberwachung und Qualitätstesttechnologien als Differenzierungsfaktoren, die die Servicemodelle stärken. Da sich Emissionsvorschriften geografisch und auf Offroad-Sektoren ausweiten, hängt die Wettbewerbspositionierung zunehmend von der Zuverlässigkeit der Versorgung, dem Kostenmanagement und der Fähigkeit ab, große Flotten- und Industriekunden in großem Maßstab zu bedienen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Blue Sky Diesel Exhaust Fluid

- CF Industries Holdings, Inc.

- Old World Industries, LLC

- Yara International ASA

- Certified DEF

- Cummins Filtration

- The Potash Corporation of Saskatchewan

- STOCKMEIER Gruppe

- Dyno Nobel

- KOST USA, Inc.

Neueste Entwicklungen

- Im November 2024 kündigte Old World Industries, LLC / Blue DEF ein neues Dreifach-Filtrationsverfahren für seine PEAK® BlueDEF®-Linie an, um die Reinheitsstandards von DEF weiter zu erhöhen. Sie enthüllten auch ein überarbeitetes Verpackungsdesign für sowohl BlueDEF® als auch BlueDEF® Platinum®, das für das erste Quartal 2025 geplant ist.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf DEF-Typen, Verpackungstypen, Endnutzern und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach DEF wird stabil bleiben, da SCR-Technologie weiterhin die Diesel-Emissionskontrollsysteme weltweit dominiert.

- Die Expansion der Langstreckenlogistik und des Gütertransports wird den Verbrauch von Flüssigkeiten in großen Mengen aufrechterhalten.

- Entwicklungsländer, die strengere Emissionsnormen einführen, werden die Marktdurchdringung beschleunigen.

- Die Integration von IoT-fähigen Lager- und Abgabesystemen wird die Sichtbarkeit der Versorgung und die Bestandskontrolle verbessern.

- Maschinen im Bergbau, in der Landwirtschaft und im Bauwesen werden zunehmend zu DEF-Volumen beitragen.

- Hersteller werden sich auf hochreine Formulierungen konzentrieren, um SCR-Systeme zu schützen und das Wartungsrisiko zu reduzieren.

- Der Einzelhandel mit DEF an Tankstellen wird ausgeweitet, um die Zugänglichkeit in verschiedenen Regionen zu verbessern.

- Strategische Partnerschaften zwischen Kraftstoffvertrieb und DEF-Lieferanten werden die Vertriebseffizienz stärken.

- Die Elektrifizierung von leichten Nutzfahrzeugflotten könnte die langfristige Abhängigkeit von DEF in bestimmten Segmenten allmählich verringern.

- Nachhaltigkeitsinitiativen werden Recycling, optimierte Logistik und einen reduzierten CO2-Fußabdruck entlang der DEF-Lieferkette vorantreiben.