Markt Überblick:

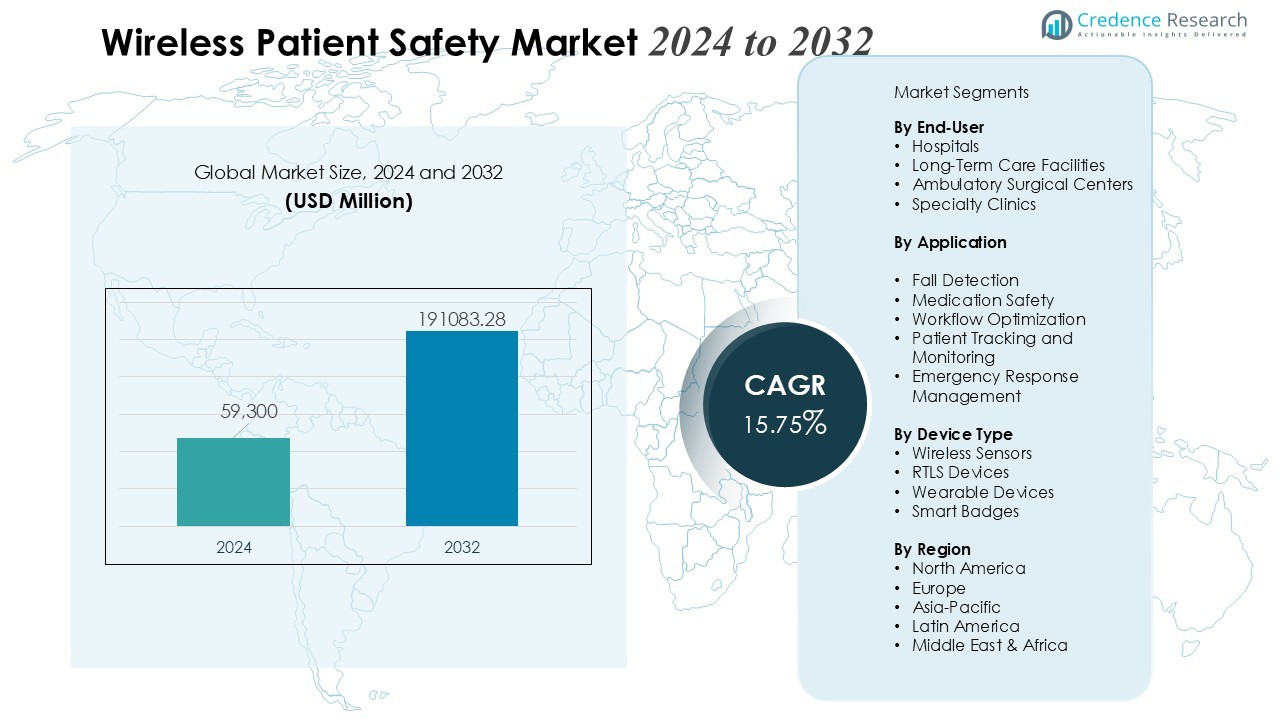

Die Größe des Wireless Patient Safety Marktes wurde im Jahr 2024 auf 59.300 Millionen USD geschätzt und soll bis 2032 191.083,28 Millionen USD erreichen, mit einer CAGR von 15,75 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Wireless Patient Safety Marktes 2024 |

59.300 Millionen USD |

| Wireless Patient Safety Markt, CAGR |

15,75% |

| Größe des Wireless Patient Safety Marktes 2032 |

191.083,28 Millionen USD |

Starke Treiber prägen die Marktdynamik, angeführt von steigenden Patientensicherheitsvorgaben, dem wachsenden Bedarf an kontinuierlicher Überwachung und der schnellen Einführung von IoT-fähigen medizinischen Geräten. Gesundheitsdienstleister implementieren drahtlose Lösungen, um Stürze, Medikationsfehler und Reaktionszeiten bei kritischen Ereignissen zu reduzieren. Der verstärkte Einsatz von RFID, RTLS, drahtlosen Schwesternrufsystemen und intelligenten Warnmeldungen stärkt die Betriebseffizienz. Höhere Investitionen in die digitale Gesundheitsinfrastruktur, gepaart mit der Nachfrage nach kosteneffizienten, skalierbaren Sicherheitssystemen, beschleunigen die Einführung in verschiedenen Pflegeumgebungen weiter.

Regional behält Nordamerika einen führenden Anteil aufgrund der fortschrittlichen Integration von Gesundheits-IT, strenger regulatorischer Compliance und hoher Ausgaben der Krankenhäuser für digitale Sicherheitswerkzeuge. Europa zeigt ein stetiges Wachstum, unterstützt durch standardisierte Patientensicherheitsrahmen und zunehmende Modernisierung der klinischen Infrastruktur. Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum, angetrieben durch expandierende Krankenhausnetzwerke, steigende Digitalisierung im Gesundheitswesen und wachsende Investitionen in intelligente Patientenüberwachungslösungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markt Einblicke:

- Der Markt für drahtlose Patientensicherheit wächst von 59.300 Millionen USD (2024) auf 191.083,28 Millionen USD (2032), unterstützt durch eine starke CAGR von 15,75%, angetrieben durch steigende Sicherheitsvorgaben und den Bedarf an kontinuierlicher Überwachung.

- Die Einführung von IoT-fähigen Geräten, RFID, RTLS und intelligenten Alarmsystemen beschleunigt sich, da Krankenhäuser darauf abzielen, Stürze, Medikationsfehler und Reaktionszeiten bei kritischen Ereignissen zu reduzieren.

- Echtzeitüberwachung gewinnt an Priorität, da Anbieter auf automatisierte Alarme und drahtlose Sensoren setzen, um die Früherkennung zu verbessern und die Reaktionsgeschwindigkeit in hochakuten Umgebungen zu erhöhen.

- Die Integration von IoT und intelligenten medizinischen Geräten stärkt die Genauigkeit der Arbeitsabläufe, wobei der fortschrittliche Einsatz die Standortverfolgung, Sturzprävention und Medikationssicherheit verbessert.

- Regulatorischer Druck intensiviert Investitionen in drahtlose Plattformen und fördert die Einführung automatisierter Kommunikation, Fernüberwachung und geschlossener Sicherheitslösungen.

- Der Ausbau der Infrastruktur und die Nachfrage nach skalierbarer, kosteneffizienter Pflege fördern die Akzeptanz, da Krankenhäuser flexible Systeme suchen, die die Produktivität mit minimalen Upgrades verbessern.

- Nordamerika führt mit reifer digitaler Gesundheitsakzeptanz, Europa zeigt stetige Modernisierung und der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum aufgrund schneller Digitalisierung und Investitionen in intelligente Krankenhäuser.

Markt Treiber:

Markt Treiber:

Stärkere Notwendigkeit für Echtzeit-Patientenüberwachung und Risikoprävention

Gesundheitsdienstleister erhöhen ihren Fokus auf kontinuierliche Sichtbarkeit der Patientenbedingungen, um vermeidbare Fehler zu reduzieren. Der Markt für drahtlose Patientensicherheit gewinnt an Dynamik durch den wachsenden Trend zur Echtzeit-Datenübertragung, die schnelle klinische Entscheidungen unterstützt. Krankenhäuser priorisieren automatisierte Alarme und drahtlose Sensoren, um Verschlechterungen frühzeitig zu erkennen. Dies verbessert die Reaktionsgeschwindigkeit und unterstützt eine sicherere Versorgung in hochakuten und routinemäßigen Umgebungen.

- Zum Beispiel bietet Medtronic verschiedene Fernüberwachungslösungen an, darunter den MyCareLink Smart Monitor, der die drahtlose Übertragung von Herzdaten von tragbaren Geräten zum Medtronic CareLink-Netzwerk ermöglicht. Das umfassendere CareLink-Netzwerk wird genutzt, um weltweit mehr als 2 Millionen Patienten mit Medtronic-Herzimplantaten (CIEDs) für rechtzeitige Interventionen fernzüberwachen.

Steigende Integration von IoT, RTLS und intelligenten medizinischen Geräten in Pflegeumgebungen

Die digitale Akzeptanz beschleunigt sich aufgrund des Bedarfs an interoperablen und vernetzten Systemen. IoT-fähige Werkzeuge zur Patientensicherheit integrieren sich nahtlos in bestehende Krankenhausnetzwerke, um Standortverfolgung, Sturzprävention und Medikationsgenauigkeit zu unterstützen. Der Markt für drahtlose Patientensicherheit profitiert von starken Investitionen in intelligente Technologien, die Abläufe straffen. Es stärkt auch die Sichtbarkeit über Patientenströme und verbessert die Genauigkeit in stark nachgefragten Einheiten.

- Zum Beispiel setzte Partners HealthCare IoT-Heimüberwachung für über 3.000 Patienten mit Herzinsuffizienz ein und erreichte eine 44%ige Reduzierung der Krankenhauswiedereinweisungen über sechs Jahre.

Wachsende regulatorische Druck zur Verbesserung der Patientensicherheit und Reduzierung klinischer Fehler

Gesundheitsbehörden setzen strenge Richtlinien durch, die Krankenhäuser dazu ermutigen, in drahtlose Sicherheitslösungen zu investieren. Compliance-Anforderungen drängen Anbieter dazu, automatisierte Benachrichtigungen, geschlossene Kommunikationsschleifen und Fernüberwachungsplattformen zu übernehmen. Der Markt für drahtlose Patientensicherheit verzeichnet eine steigende Nachfrage aufgrund der Notwendigkeit, Stürze, unerwünschte Arzneimittelereignisse und Ineffizienzen im Arbeitsablauf zu verhindern. Er hebt die Rolle digitaler Werkzeuge bei der Aufrechterhaltung der Verantwortlichkeit über Pflegepfade hinweg hervor.

Erweiterung der Krankenhausinfrastruktur und zunehmender Bedarf an kosteneffizienter Pflegebereitstellung

Steigende Patientenzahlen und chronische Krankheitsfälle treiben die Nachfrage nach skalierbaren Sicherheitssystemen an. Krankenhäuser implementieren drahtlose Plattformen, um die Produktivität des Personals zu optimieren und die betriebliche Belastung zu reduzieren. Der Markt für drahtlose Patientensicherheit entwickelt sich aufgrund der Präferenz für flexible Bereitstellungsmodelle, die langfristige Kosteneffizienz unterstützen, weiter. Er ermöglicht es Anbietern, Risiken mit minimalen Infrastruktur-Upgrades und höherer Datenpräzision zu managen.

Markttrends:

Beschleunigte Einführung fortschrittlicher drahtloser Überwachung, Automatisierung und KI-gestützter Patientensicherheitslösungen

Krankenhäuser erweitern ihre digitale Fähigkeit, um eine sicherere und reaktionsschnellere Patientenversorgung zu unterstützen. Anbieter integrieren KI-gesteuerte Analysen, drahtlose Sensoren und automatisierte Alarmsysteme, um die Risikodetektion zu stärken und die Koordination der Arbeitsabläufe zu verbessern. Der Markt für drahtlose Patientensicherheit verzeichnet starke Fortschritte aufgrund der Einführung prädiktiver Einblicke, die Kliniker dabei unterstützen, Verschlechterungen früher zu erkennen. Er stärkt die klinische Entscheidungsfindung, indem er eine kontinuierliche Datenerfassung über mehrere Patientenkontaktpunkte hinweg ermöglicht. Gesundheitsnetzwerke investieren in skalierbare Plattformen, die Alarme, Geräteintegration und Fernüberwachung vereinen. Anbieter fordern Lösungen, die die Genauigkeit verbessern, manuelle Kontrollen reduzieren und die betriebliche Konsistenz aufrechterhalten. Die digitale Reife steigt auch in Langzeitpflegeeinrichtungen, wo Echtzeit-Transparenz eine stärkere Aufsicht unterstützt.

- Zum Beispiel begann GE HealthCare eine Zusammenarbeit mit AMC Health, um Lösungen zur Fernüberwachung von Patienten (RPM) anzubieten, die eine von der FDA als Klasse II 510(k) freigegebene Analyseplattform nutzen.

Übergang zu interoperablen, multimodalen Sicherheitsökosystemen und breiterer Nutzung von IoT-, RTLS- und Cloud-Plattformen

Gesundheitsorganisationen bewegen sich hin zu integrierten Ökosystemen, die eine nahtlose Kommunikation zwischen Patientenüberwachungsgeräten, Schwesternrufsystemen und Ortungstools ermöglichen. Anbieter setzen RTLS-fähige Lösungen ein, um die Koordination des Personals zu verbessern und Sicherheitsvorfälle zu reduzieren. Der Markt für drahtlose Patientensicherheit entwickelt sich aufgrund der Erweiterung der IoT-Architektur, die den Austausch von großen Datenmengen mit hoher Zuverlässigkeit unterstützt. Er ermutigt Krankenhäuser, Sicherheitsarbeitsabläufe unter einheitlichen, cloudbasierten Plattformen für eine bessere Berichterstattung zu konsolidieren. Die Nachfrage nach Lösungen mit robusten Cybersicherheitsfunktionen, die Patientendaten über drahtlose Netzwerke schützen, wächst. Krankenhäuser betonen Flexibilität und modulares Design, um zukünftige Upgrades ohne größere Infrastrukturänderungen zu unterstützen. Die Cloud-Bereitstellung spricht auch mittelgroße Einrichtungen an, die effiziente Skalierbarkeit und hohe Betriebszeiten benötigen.

- Zum Beispiel ermöglichen RTLS-Modulsysteme von Anbietern wie Litum Sensorerweiterungen ohne Neuverkabelung, was die Skalierbarkeit unterstützt. Einrichtungen berichten von erheblichen Zeiteinsparungen und Effizienzsteigerungen bei Erweiterungen.

Marktherausforderungen-Analyse:

Hohe Integrationskomplexität, Interoperabilitätslücken und Infrastrukturbeschränkungen in Gesundheitseinrichtungen

Krankenhäuser kämpfen damit, drahtlose Sicherheitssysteme mit älteren Geräten und fragmentierten IT-Architekturen zu integrieren. Der Markt für drahtlose Patientensicherheit sieht sich Verzögerungen gegenüber, wenn Anbieter versuchen, mehrere Geräte, Protokolle und Kommunikationsstandards in Einklang zu bringen. Es erfordert eine starke technische Koordination, um stabile Konnektivität und einen genauen Datenaustausch zu gewährleisten. Viele Einrichtungen verfügen nicht über ausreichende Netzwerkkapazitäten, was die Bereitstellung in älteren Infrastrukturen einschränkt. Sicherheitslücken im Bereich der Cybersicherheit erhöhen ebenfalls die Integrationsrisiken. Anbieter planen oft längere Zeiträume ein, um die Einhaltung von Vorschriften und die Systemvalidierung sicherzustellen.

Kostendruck, Arbeitskräftemangel und begrenzte technische Bereitschaft in ressourcenbeschränkten Umgebungen

Gesundheitsorganisationen stehen vor finanziellen Herausforderungen bei der Einführung fortschrittlicher drahtloser Plattformen, insbesondere in mittelgroßen und ländlichen Einrichtungen. Hohe Anfangsinvestitionen schränken die Einführung von Echtzeit-Überwachungstools ein. Der Markt für drahtlose Patientensicherheit verzeichnet eine langsamere Durchdringung in Regionen mit begrenztem Bewusstsein und unzureichendem digitalen Training. Es wird für das Personal schwierig, neue Arbeitsabläufe ohne strukturierte Unterstützung zu verwalten. Einige Anbieter stoßen auf Widerstand gegen technologiegetriebene Prozesse aufgrund von Arbeitsablaufstörungen. Wartungsanforderungen und kontinuierliche Upgrades erhöhen auch die betriebliche Belastung für ressourcenbeschränkte Einrichtungen.

Marktchancen:

Erweiterungspotenzial in KI-gesteuerter Überwachung, prädiktiver Analytik und fortschrittlicher drahtloser Infrastruktur

Gesundheitsdienstleister erkunden nächste Generationen von Patientensicherheitsmodellen, die auf Automatisierung, KI-gestützten Erkenntnissen und Echtzeit-Drahtlosüberwachung basieren. Der Markt für drahtlose Patientensicherheit erhält starke Chancen durch die steigende Nachfrage nach prädiktiven Tools, die eine frühere Erkennung von Verschlechterungen ermöglichen. Es unterstützt Krankenhäuser, die die Koordination der Versorgung durch kontinuierliche Sichtbarkeit und automatisierte Eskalationspfade stärken wollen. Die Einführung von 5G-Netzwerken schafft Raum für höhere Gerätedichte und schnelleren Datenaustausch. Anbieter zeigen Interesse an tragbaren Sensoren, die die Mobilität verbessern, ohne die Sicherheit zu beeinträchtigen. Die wachsende Präferenz für interoperable Plattformen erweitert auch die Anbieterchancen in den Bereichen Integration, Analytik und Workflow-Optimierung.

Wachsende Investitionen in intelligente Krankenhäuser, Modelle der Fernversorgung und skalierbare Patientensicherheitsplattformen

Regierungen und private Gesundheitsnetzwerke erhöhen die Finanzierung für die Entwicklung intelligenter Krankenhäuser, was die Chancenlandschaft für fortschrittliche drahtlose Lösungen erweitert. Anbieter beschleunigen die Bereitstellung von cloudbasierten Sicherheitsplattformen, die starke Skalierbarkeit und geringeren Wartungsaufwand bieten. Der Markt für drahtlose Patientensicherheit gewinnt an Bedeutung in Fernversorgungseinrichtungen, wo Sturzerkennung, Patientenverfolgung und automatisierte Warnungen proaktive Interventionen unterstützen. Es schafft Chancen für Anbieter, modulare Lösungen anzubieten, die für Langzeitpflegeeinrichtungen und hochintensive Einheiten geeignet sind. Der steigende Fokus auf Patientenerfahrung stärkt die Nachfrage nach Systemen, die die Reaktionszeiten verkürzen. Marktteilnehmer profitieren auch vom Interesse der Krankenhäuser an einheitlichen Dashboards, die Sicherheitsdaten über mehrere Abteilungen hinweg zentralisieren.

Marktsegmentierungsanalyse:

Nach Endbenutzer

Krankenhäuser halten einen großen Anteil aufgrund der starken Einführung von drahtlosen Alarmsystemen, RTLS-Tools und kontinuierlichen Überwachungslösungen. Der Markt für drahtlose Patientensicherheit profitiert von der großflächigen Implementierung in tertiären und multispezialisierten Einrichtungen, die eine schnelle klinische Reaktion erfordern. Er gewinnt auch Nachfrage von Langzeitpflegezentren, in denen Patientenmobilität, Sturzprävention und Echtzeitüberwachung Priorität haben. Ambulante Zentren investieren stetig in kompakte drahtlose Plattformen, die einen effizienten Patientenfluss unterstützen. Die wachsende Präferenz für integrierte Dashboards stärkt die Akzeptanz in allen Endbenutzerkategorien.

- Zum Beispiel identifizierte das Remote Patient Monitoring System (RPMS) eines tertiären Krankenhauses mit automatisiertem R-EWS verschlechternde Patienten, die mit hoher Sensitivität von kritischen Warnmeldungen auf die Intensivstation verlegt werden mussten. Patienten, die auf die Intensivstation verlegt wurden, erhielten mehr Warnmeldungen als diejenigen, die normal entlassen wurden.

Nach Anwendung

Sturzerkennung führt das Segment aufgrund hoher globaler sturzbedingter Vorfallraten an. Krankenhäuser setzen drahtlose Sensoren, Ortungstools und automatisierte Warnmeldungen ein, um das Risiko in Hochrisikoeinheiten zu reduzieren. Lösungen zur Medikamentensicherheit gewinnen durch den steigenden Einsatz von barcode-fähigen und drahtlosen Verifizierungssystemen an Bedeutung. Der Markt für drahtlose Patientensicherheit verzeichnet Wachstum in Anwendungen zur Workflow-Optimierung, bei denen automatisierte Kommunikation Verzögerungen reduziert. Er expandiert weiter durch das steigende Interesse an Notfallwerkzeugen, die eine schnelle Eskalation unterstützen.

- Zum Beispiel verbesserte das freihändige drahtlose Kommunikationsgerät von Vocera die Effizienz des Personalworkflows mit 54%-88% positiven Wahrnehmungsbewertungen in Akutpflegeumfragen.

Nach Gerätetyp

Drahtlose Sensoren dominieren aufgrund ihrer wesentlichen Rolle in der Echtzeitüberwachung, Mobilitätsunterstützung und frühzeitigen Risikodetektion. RTLS-Geräte finden starke Akzeptanz in Umgebungen, die eine genaue Verfolgung von Patienten und klinischen Vermögenswerten erfordern. Wearables expandieren schnell aufgrund des Bedarfs an Komfort, Mobilität und ununterbrochenem Datenfluss. Der Markt für drahtlose Patientensicherheit profitiert von der breiteren Nutzung von Smart Badges, drahtlosen Schwesternrufsystemen und IoT-fähigen Geräten. Er unterstützt Krankenhäuser, die darauf abzielen, Patientensicherheitsfunktionen durch ein verbundenes Geräte-Ökosystem zu vereinheitlichen.

Segmentierungen:

Nach Endnutzer

- Krankenhäuser

- Langzeitpflegeeinrichtungen

- Ambulante chirurgische Zentren

- Fachkliniken

Nach Anwendung

- Sturzerkennung

- Medikamentensicherheit

- Workflow-Optimierung

- Patientenverfolgung und -überwachung

- Notfallmanagement

Nach Gerätetyp

- Drahtlose Sensoren

- RTLS-Geräte

- Tragbare Geräte

- Smart Badges

- Drahtlose Schwesternrufsysteme

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Nordamerikas starkes digitales Gesundheitsökosystem und hohe Akzeptanz fortschrittlicher drahtloser Patientensicherheitstechnologien

Nordamerika führt aufgrund der starken Reife der Gesundheits-IT und hoher Investitionen in Echtzeitsicherheitssysteme. Krankenhäuser setzen drahtlose Sensoren, RTLS-Plattformen und automatisierte Alarmierungstools in großem Maßstab ein, um die klinische Reaktion zu verbessern. Der Markt für drahtlose Patientensicherheit gewinnt in der Region an Bedeutung aufgrund strenger Patientensicherheitsvorschriften und fortschrittlicher Interoperabilitätsstandards. Er profitiert von der starken Präsenz digitaler Gesundheitsanbieter, die eine schnelle Systemintegration unterstützen. Gesundheitsnetzwerke priorisieren prädiktive Analysen, um Stürze, Medikationsfehler und Workflow-Verzögerungen zu reduzieren. Investitionen in intelligente Krankenhäuser und die Erweiterung cloudbasierter Überwachungsplattformen stärken das stetige Wachstum.

Europas regulatorische Angleichung, Krankenhausmodernisierung und Erweiterung interoperabler Patientensicherheitsrahmen

Europa nimmt aufgrund harmonisierter Sicherheitsrichtlinien und strukturierter nationaler Digital-Gesundheitsstrategien stark teil. Krankenhäuser modernisieren die klinische Infrastruktur mit drahtloser Verfolgung, Sturzerkennung und Schwesternrufsystemen, um die Patientenversorgungsstandards zu stärken. Der Markt für drahtlose Patientensicherheit entwickelt sich durch die Nachfrage nach interoperablen Plattformen, die einen effizienten Datenaustausch unterstützen. Er erhält Unterstützung durch Regierungsinitiativen, die darauf abzielen, die Patientensicherheitsindikatoren in öffentlichen Krankenhäusern zu verbessern. Anbieter betonen die Prozessautomatisierung, um die betriebliche Belastung zu reduzieren und die Einhaltung der Vorschriften zu gewährleisten. Westeuropa führt die Einführung an, während Osteuropa aufgrund von Infrastrukturverbesserungen ein wachsendes Potenzial zeigt.

Asien-Pazifik: Schnellstes Wachstum durch Gesundheitsdigitalisierung, hohe Patientenzahlen und steigende Investitionen in intelligente Krankenhäuser

Asien-Pazifik expandiert schnell aufgrund des starken Momentums der digitalen Transformation in aufstrebenden Gesundheitsmärkten. Krankenhäuser investieren in drahtlose Überwachungstools, um hohe Patientenzahlen zu bewältigen und die klinische Effizienz zu verbessern. Der Markt für drahtlose Patientensicherheit wächst durch den steigenden Einsatz von IoT-fähigen Sensoren, RTLS-Geräten und cloudbasierten Sicherheitsplattformen. Er profitiert von staatlicher Finanzierung, die auf intelligente Krankenhäuser und verbesserte Patientenergebnisse abzielt. Die Nachfrage steigt bei privaten Gesundheitsgruppen, die Sicherheitsautomatisierung und Mitarbeiterkoordination priorisieren. Große Patientenzahlen und expandierende Krankenhausnetzwerke in China, Indien und Südostasien treiben das anhaltende Wachstum an.

Analyse der Hauptakteure:

- IBM – (USA)

- Epic Systems Corporation – (USA)

- Oracle – (USA)

- Qualcomm Technologies, Inc. – (USA)

- AT&T – (USA)

- Cambium Networks, Ltd. – (USA)

- Hewlett Packard Unternehmen Development LP – (USA)

- BlueAlly – (USA)

- Verizon – (USA)

- Koninklijke Philips N.V. – (Niederlande)

Wettbewerbsanalyse:

Die Wettbewerbslandschaft umfasst führende Unternehmen im Bereich digitale Gesundheit und Technologie, die Innovation, Integrationsstärke und Plattformskalierbarkeit prägen. Zu den Hauptakteuren gehören IBM (USA), Epic Systems Corporation (USA), Oracle (USA), Qualcomm Technologies, Inc. (USA) und AT&T (USA). Der Markt für drahtlose Patientensicherheit profitiert von starken Investitionen dieser Unternehmen in KI-gestützte Analysen, drahtlose Kommunikationsrahmen und fortschrittliche Datenmanagement-Architekturen. Er entwickelt sich durch erweiterte Partnerschaften zwischen Telekommunikationsanbietern, Softwareanbietern und Gesundheitssystemen, die einheitliche Sicherheitsökosysteme anstreben. Die Akteure konzentrieren sich auf Interoperabilität, Cybersicherheit und hochzuverlässige Netzwerke, um Echtzeitüberwachung und schnelle klinische Reaktionen zu unterstützen. Produktportfolios betonen skalierbare RTLS-Tools, prädiktive Alarmsysteme, cloudbasierte Sicherheitsplattformen und integrierte Geräteverbindungen. Wettbewerbsstrategien konzentrieren sich auf langfristige Verträge, regionale Expansion und die Integration von drahtlosen Fähigkeiten der nächsten Generation, die die digitale Bereitschaft der Krankenhäuser stärken.

Neueste Entwicklungen:

- Im Januar 2025 gab IBM die geplante Übernahme von Applications Software Technology, einer Oracle-Beratung, bekannt, die sich auf Cloud-Anwendungstransformationen im öffentlichen Sektor konzentriert.

- Im Oktober 2025 startete Oracle die Oracle AI Factory, um neue KI-Angebote für Kunden und Partner bereitzustellen, die die Implementierung und Geschäftsergebnisse beschleunigen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Endbenutzer, Anwendung, Gerätetyp und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die zunehmende Einführung von KI-gesteuerten Überwachungstools wird prädiktive Einblicke stärken und eine schnellere klinische Reaktion in allen Pflegeumgebungen unterstützen.

- Die Erweiterung von Smart-Hospital-Programmen wird die Integration von drahtlosen Sensoren, RTLS-Plattformen und automatisierten Alarmsystemen beschleunigen.

- Die Nachfrage nach interoperablen Sicherheitsökosystemen wird steigen, da Anbieter Kommunikations-, Tracking- und Überwachungsabläufe vereinheitlichen.

- Cloud-basierte Sicherheitsplattformen werden aufgrund starker Skalierbarkeit, geringerer Wartungsaufwände und verbesserter Datenzugänglichkeit an Bedeutung gewinnen.

- Tragbare Patientenüberwachungsgeräte werden aufgrund des Bedarfs an Mobilität, Komfort und kontinuierlicher Überwachung breitere Akzeptanz finden.

- Die Expansion der Telemedizin wird den Einsatz drahtloser Sicherheitswerkzeuge in der Fernpflege, häuslichen Pflege und Langzeitpflegeumgebungen erhöhen.

- Gesundheitsnetzwerke werden Priorität auf die Verbesserung der Cybersicherheit legen, um Echtzeit-Patientendaten über drahtlose Infrastrukturen zu schützen.

- Anbieter werden sich auf modulares Systemdesign konzentrieren, um flexible Upgrades und schnellere Implementierung in unterschiedlichen klinischen Umgebungen zu unterstützen.

- Die Integration von IoT und 5G wird die Datenübertragungsgeschwindigkeit und Gerätedichte erhöhen und fortschrittliche Patientensicherheitsautomatisierung ermöglichen.

- Globale Partnerschaften zwischen Telekommunikationsanbietern, IT-Unternehmen und Gesundheitseinrichtungen werden Innovationen stärken und die regionale Marktdurchdringung beschleunigen.