Marktübersichten

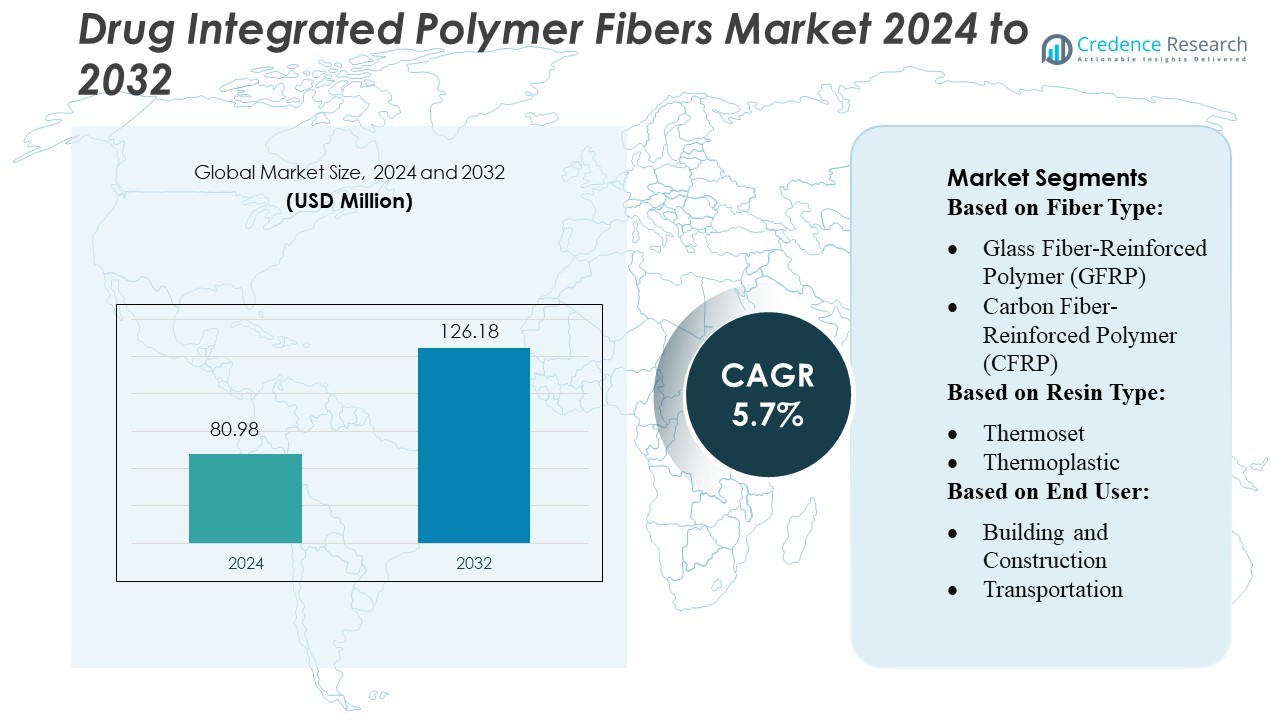

Der Markt für medikamentenintegrierte Polymerfasern wurde im Jahr 2024 auf 80,98 Millionen USD geschätzt und soll bis 2032 126,18 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,7 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für medikamentenintegrierte Polymerfasern 2024 |

80,98 Millionen USD |

| Markt für medikamentenintegrierte Polymerfasern, CAGR |

5,7 % |

| Marktgröße für medikamentenintegrierte Polymerfasern 2032 |

126,18 Millionen USD |

Der globale Markt für medikamentenintegrierte Polymerfasern wird von großen Chemie- und Biomedizinunternehmen wie BASF SE, Evonik Industries AG, DuPont de Nemours, Inc., Teijin Limited, Toray Industries, Inc., Solvay S.A., DSM N.V., Asahi Kasei, und Teijin Aramid angeführt, die zusammen Innovationen in biologisch abbaubaren Fasersystemen für die kontrollierte Medikamentenabgabe vorantreiben. Der Markt ist stark in Nordamerika konzentriert, das etwa 42,5 % des globalen Anteils hält, was auf die fortschrittliche F&E-Infrastruktur der Region, günstige Vorschriften und die hohe Akzeptanz von Therapeutikfasertechnologien der nächsten Generation zurückzuführen ist.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für medikamentenintegrierte Polymerfasern erreichte 2024 80,98 Millionen USD und soll bis 2032 auf 126,18 Millionen USD anwachsen, mit einer CAGR von 7 %, unterstützt durch die steigende Nachfrage nach fortschrittlichen Plattformen zur Medikamentenabgabe.

- Die zunehmende Akzeptanz von biologisch abbaubaren und programmierbaren Polymerfasern treibt das Marktwachstum voran, da Gesundheitssysteme kontrollierte, nachhaltige und lokalisierte Technologien zur Medikamentenfreisetzung priorisieren.

- Führende Akteure wie BASF SE, Evonik, DuPont, Teijin, Toray, Solvay, DSM, Asahi Kasei und Teijin Aramid intensivieren den Wettbewerb durch Innovationen in bioresorbierbaren Materialien und faserbasierten Therapeutika.

- Hohe Produktionskosten, strenge regulatorische Wege und begrenzte großtechnische Fertigungskapazitäten hemmen die schnellere Kommerzialisierung in Entwicklungsländern.

- Nordamerika hält 42,5 % des globalen Marktes, unterstützt durch starke F&E-Investitionen, während das biomedizinische Segment aufgrund der steigenden Anwendung in der Wundversorgung, Gewebetechnik und implantierbaren Medikamentenabgabesystemen den dominanten Anteil ausmacht.

Marktsegmentierungsanalyse:

Nach Fasertyp

Glasfaserverstärkter Kunststoff (GFRP) dominiert den Markt für medikamentenintegrierte Polymerfasern und macht schätzungsweise 55–60 % des Anteils aus, angetrieben durch seine hohe Zugfestigkeit, chemische Beständigkeit und anpassungsfähige Medikamentenbeladungskapazität. Hersteller verwenden zunehmend GFRP, um antimikrobielle, entzündungshemmende oder kontrolliert freisetzende Verbindungen in strukturelle Materialien einzubetten, die in medizinischen und industriellen Umgebungen verwendet werden. Seine Kompatibilität mit Oberflächenfunktionalisierungstechniken und Mikroverkapselungsprozessen ermöglicht präzise Dosierungsprofile, was GFRP zur bevorzugten Wahl für Anwendungen macht, die sowohl strukturelle Verstärkung als auch therapeutische Funktionalität erfordern.

- Zum Beispiel stellt Röchling SE & Co. KG GFK-Profile mit einer Länge von bis zu 6.000 mm und einer Breite von 1.000 mm für anspruchsvolle Anwendungen her und demonstriert ihre Fähigkeit, funktionale Wirkstoffe in großformatige Strukturteile einzubetten.

Nach Harztyp

Thermoset-basierte, mit Wirkstoffen integrierte Polymerfasern halten mit einem Marktanteil von etwa 60% die führende Position, unterstützt durch ihre überlegene Maßstabilität, geringe Kriechneigung und starke vernetzte Struktur, die die Gleichmäßigkeit der Wirkstoffe während der Aushärtung bewahrt. Epoxid- und Polyester-Thermosets bieten konsistente Diffusionswege, die eine langanhaltende Freisetzungsleistung für eingebettete Pharmazeutika, Biozide und Schutzmittel ermöglichen. Ihre thermische Beständigkeit und mechanische Zuverlässigkeit machen sie zur bevorzugten Matrix für fortschrittliche Verbundwerkstoffe, die in der Gesundheitsinfrastruktur, Schutzausrüstung und Spezialkomponenten verwendet werden, die eine nachhaltige bioaktive Freisetzung erfordern.

- Zum Beispiel erreicht das 3940-Thermoset-Matrixharz von Toray Industries, in Kombination mit ihren TORAYCA® T1100G-Carbonfasern, eine 30%ige Steigerung der Zugfestigkeit und Schlagfestigkeit im Vergleich zu herkömmlichen Prepregs, während die vernetzte Elastizität erhalten bleibt.

Nach Endnutzer

Der Bau- und Konstruktionssektor stellt das dominierende Endnutzersegment mit einem geschätzten Marktanteil von 45% dar, angetrieben durch die zunehmende Einführung von mit Wirkstoffen integrierten Faserverbundstoffen in antimikrobiellen Paneelen, selbststerilisierenden Oberflächen, korrosionsbeständigen Strukturen und intelligenten Rehabilitationsmaterialien. Die Fähigkeit, Wirkstoffe wie Fungizide, antibakterielle Verbindungen oder Heilungsförderer direkt in faserverstärkte Systeme zu integrieren, erhöht die Haltbarkeit und Sicherheit in stark frequentierten oder feuchtigkeitsanfälligen Umgebungen. Die steigende Nachfrage nach Infrastrukturematerialien, die strukturelle Funktion mit eingebetteten Schutz- oder therapeutischen Eigenschaften kombinieren, beschleunigt weiterhin das Wachstum des Segments.

Wichtige Wachstumstreiber

- Steigende Nachfrage nach kontrollierter und nachhaltiger Arzneimittelabgabe

Der Markt wächst, da Gesundheits- und Materialwissenschaftsindustrien zunehmend kontrollierte Freisetzungstechnologien in pharmazeutische Polymerfasersysteme integrieren. Arzneimittelintegrierte Fasern bieten präzise Dosierung, verlängerte Freisetzungsdauern und verbesserte therapeutische Wirksamkeit im Vergleich zu herkömmlichen Abgabemethoden. Ihre Fähigkeit, antimikrobielle, entzündungshemmende Medikamente oder Biozide in strukturelle Materialien einzubetten, unterstützt Anwendungen in der Wundversorgung, medizinischen Textilien und infektionsresistenter Infrastruktur. Die Akzeptanz beschleunigt sich weiter, da Hersteller Mikroverkapselungs- und Nanocarrier-Technologien entwickeln, die die Arzneimittelstabilität, Biokompatibilität und gezielte Freisetzungsprofile verbessern.

- Zum Beispiel nutzte die Avient Corporation ihre Dyneema®-Fasern aus ultrahochmolekularem Polyethylen (UHMWPE), die laut eigenen Tests 15× stärker als Stahl sind.

- Ausweitung intelligenter Materialien in Bau- und Industrieanwendungen

Die Nachfrage beschleunigt sich, da intelligente Baumaterialien arzneimittelintegrierte Fasern einbeziehen, um Funktionen wie antimikrobiellen Schutz, Korrosionshemmung und selbstheilende Leistung zu bieten. Diese Fasern ermöglichen langanhaltenden Schutz in feuchten und stark kontaminierten Umgebungen und unterstützen sicherere Gebäudesysteme, Industrieanlagen und Verkehrsinfrastrukturen. Die Fähigkeit, bioaktive Verbindungen direkt in Verbundmatrizen einzubetten, reduziert Wartungsbedarf und verlängert Lebenszyklen von Anlagen. Das wachsende Interesse an intelligenten Materialien für Krankenhäuser, öffentliche Infrastruktur und stark frequentierte Einrichtungen verstärkt die Akzeptanz von arzneimittelintegrierten Polymerfaserverbundstoffen.

- Zum Beispiel hat Solvay ein recycelbares Duroplastsystem unter seiner Marke CYCOM® entwickelt, das spaltbare Disulfidbindungen verwendet, um die Rückgewinnung von Kohlenstofffasern mit über 95% Erhalt der ursprünglichen Zugfestigkeit zu ermöglichen.

- Fortschritte in Faserverstärkungs- und Harztechnologien

Schnelle Innovationen in GFK und fortschrittlichen Duroplast-/Thermoplastmatrizen stärken die Marktexpansion erheblich. Neue Harzchemien verbessern die Arzneimittelkompatibilität, thermische Stabilität und Diffusionskontrolle, sodass Hersteller Freisetzungsraten für verschiedene Anwendungsfälle anpassen können. Verstärkungstechnologien — einschließlich hybrider Faserarchitekturen, Oberflächenfunktionalisierung und Nano-Additiv-Integration — verbessern die mechanische Festigkeit, ohne die bioaktive Leistung zu beeinträchtigen. Diese Fortschritte erweitern Anwendungen in medizinischen Geräten, Fahrzeuginnenräumen, Schutzausrüstungen und konstruierten Strukturen und ermöglichen es dem Markt, in Hochleistungsumgebungen zu skalieren, die multifunktionale Materiallösungen erfordern.

Wichtige Trends & Chancen

- Wachstum von antimikrobiellen und selbststerilisierenden Infrastrukturellen Materialien

Ein bedeutender Trend besteht darin, antimikrobielle Mittel, Desinfektionsmittel und pathogeneutralisierende Verbindungen in Polymerfaserverbundstoffe für öffentliche und medizinische Infrastrukturen zu integrieren. Die Nachfrage steigt aufgrund des gestiegenen Bewusstseins für Oberflächenkontaminationsrisiken in Krankenhäusern, Verkehrsknotenpunkten und Geschäftsgebäuden. Arzneimittelintegrierte Fasern schaffen langanhaltende, selbstreinigende Oberflächen, die die Infektionsübertragung und Wartungshäufigkeit reduzieren. Dieser Trend eröffnet Herstellern Möglichkeiten, Spezialfasern für Gesundheitsmöbel, HLK-Systeme, Wandpaneele und sanitäre Anlagen einzuführen, um globale Initiativen für sauberere, sicherere gebaute Umgebungen zu unterstützen.

- Zum Beispiel bietet SABIC neun antimikrobielle Harzsorten unter seinen Produktlinien LNP™ und LEXAN™ an, die silberbasierte Technologie nutzen; fünf dieser Sorten erreichen einen Log-Reduktionswert über 4, was gemäß ISO 22196-Tests eine Pathogenreduktion von über 99,99% anzeigt.

- Zunehmende Verwendung von bioaktiven Faserverbundstoffen in medizinischen Textilien

Medizinische Textilien stellen eine wachsende Gelegenheit dar, da Hersteller Polymerfasern mit wundheilenden Medikamenten, entzündungshemmenden Verbindungen und antimikrobiellen Mitteln einbetten. Diese Materialien verbessern die Patientenergebnisse, indem sie nachhaltige therapeutische Effekte liefern und gleichzeitig Flexibilität, Atmungsaktivität und strukturelle Integrität beibehalten. Arzneimittelintegrierte Fasern gewinnen an Bedeutung in fortschrittlichen Wundauflagen, implantierbaren Netzen, Nahtmaterialien und tragbaren Gesundheitsgeräten. Das Wachstum wird durch die steigende Prävalenz chronischer Wunden, chirurgischer Eingriffe und die Nachfrage nach leistungsstarken biomedizinischen Stoffen, die Komfort mit therapeutischer Funktionalität kombinieren, angetrieben.

- Zum Beispiel hat Hexcel eine 10-jährige Recyclingvereinbarung mit Fairmat geschlossen, um Verbundabfälle wiederzuverwenden — die Fairmat-Anlage erstreckt sich über 15.000 Quadratfuß und verwertet Hexcels Prepreg-Abfälle zur Herstellung neuer Materialien.

- Steigende Akzeptanz von umweltfreundlichen und biologisch abbaubaren arzneimittelintegrierten Fasern

Nachhaltigkeitsziele beschleunigen die Entwicklung biologisch abbaubarer Polymerfasern, die bioaktive Wirkstoffe während ihres Abbauzyklus abgeben können. Diese Lösungen reduzieren die Umweltbelastung und unterstützen gleichzeitig die kontrollierte Arzneimittelfreisetzung für landwirtschaftliche, medizinische und industrielle Anwendungen. Biologisch abbaubare Fasern, die mit Fungiziden, Wachstumsstimulanzien oder therapeutischen Verbindungen beladen sind, bieten neue Möglichkeiten in der intelligenten Landwirtschaft, Gewebetechnik und temporären medizinischen Implantaten. Hersteller, die biobasierte Harze, natürliche Verstärkungsfasern und grüne Synthesemethoden erkunden, gewinnen einen Wettbewerbsvorteil in Märkten, die umweltfreundliche Materialien priorisieren.

Wichtige Herausforderungen

- Komplexität der Arzneimittelkompatibilität und -stabilität innerhalb von Verbundstrukturen

Eine große Herausforderung besteht darin, sicherzustellen, dass pharmazeutische Verbindungen während der Faserherstellungsprozesse stabil bleiben, die oft hohe Temperaturen, reaktive Aushärtungszyklen oder mechanischen Stress beinhalten. Arzneimittelmoleküle können sich zersetzen, an Wirksamkeit verlieren oder eine inkonsistente Verteilung innerhalb der Polymermatrix aufweisen. Eine gleichmäßige Dispersion zu erreichen, die chemische Integrität zu bewahren und eine vorzeitige Freisetzung zu verhindern, erfordert fortschrittliche Verkapselungs- und Harztechniken. Diese Komplexitäten erhöhen die Entwicklungskosten und schränken die Bandbreite der Medikamente ein, die effektiv in Polymerfasersysteme integriert werden können.

- Regulatorische und Sicherheitsvalidierung über mehrere Industrien hinweg

Arzneimittelintegrierte Polymerfasern stehen vor komplexen regulatorischen Wegen, da sie pharmazeutische und strukturelle Materialfunktionen kombinieren. Hersteller müssen nicht nur mechanische Sicherheit und Haltbarkeit nachweisen, sondern auch Biokompatibilität, kontrollierte Freisetzungsleistung und Langzeitsicherheit bei Exposition. Die regulatorische Zulassung variiert stark zwischen medizinischen, Bau-, Industrie- und Verbrauchersektoren, was zu langen Testzyklen und hohen Compliance-Kosten führt. Das Fehlen standardisierter globaler Richtlinien erschwert die Zertifizierung weiter, verlangsamt die Kommerzialisierung und erhöht die Barrieren für neue Marktteilnehmer.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am Markt für arzneimittelintegrierte Polymerfasern und macht etwa 38–40% des weltweiten Umsatzes aus, angetrieben durch die starke Akzeptanz in der kontrollierten Arzneimittelfreisetzung, regenerativen Medizin und Wundversorgung. Die Region profitiert von fortschrittlicher Biopolymerinnovation, hohen F&E-Ausgaben und umfangreicher klinischer Integration in pharmazeutischen und medizinischen Geräteunternehmen. Die USA führen aufgrund ihrer robusten regulatorischen Wege für Kombinationsprodukte und aktiven akademisch-industriellen Kooperationen zur Unterstützung von elektrogesponnenen Fasertechnologien. Die steigende Nachfrage nach personalisierten Arzneimittelfreisetzungsimplantaten und erhöhte Investitionen in lokalisierten Arzneimittelfreisetzungsmaterialien stärken weiterhin das regionale Wachstum und festigen Nordamerikas Führungsposition.

Europa

Europa repräsentiert etwa 27–29% des globalen Marktes, unterstützt durch starke Forschung im Bereich biomedizinischer Materialien und die frühe Einführung von polymerbasierten Arzneimittelabgabesystemen. Länder wie Deutschland, das Vereinigte Königreich und die Niederlande führen Innovationen bei biologisch abbaubaren Fasern an, die für das Management chronischer Wunden, Onkologie-Implantate und antimikrobielle Nähte verwendet werden. Die strengen Qualitätsstandards der Region beschleunigen die Entwicklung hochpräziser Polymerfasertechnologien, die auf kontrollierte Pharmakokinetik zugeschnitten sind. Die steigende Nachfrage nach minimalinvasiven Arzneimittelabgabesystemen und die erweiterte EU-Finanzierung für die Forschung an intelligenten Biomaterialien fördern die Marktdurchdringung weiter, während strategische Partnerschaften zwischen Universitäten und Medizintechnikunternehmen Europas wettbewerbsfähige Position sichern.

Asien-Pazifik

Asien-Pazifik ist die am schnellsten wachsende Region, die 22–24% des Marktes hält und sich aufgrund erhöhter Investitionen in Gesundheitsmaterialien, steigender Prävalenz chronischer Krankheiten und der Hochskalierung der Herstellung fortschrittlicher Arzneimittelabgabesysteme schnell erweitert. China, Japan, Südkorea und Indien sind wichtige Beitragsleister, angetrieben durch starke pharmazeutische Produktionskapazitäten und staatliche Unterstützung für Biomaterialinnovationen. Die Region zeigt eine robuste Einführung von polymerfaserbasierten Implantaten, antimikrobiellen Verbänden und therapeutischen Geräten mit verzögerter Freisetzung. Die wachsende klinische Integration von elektrogesponnenen Fasern und die Erweiterung von Vertragsfertigungsdiensten stärken die Position von APAC, was eine schnelle Kommerzialisierung und wettbewerbsfähige Kostenvorteile im Vergleich zu westlichen Märkten ermöglicht.

Lateinamerika

Lateinamerika macht 6–7% des Marktes für arzneimittelintegrative Polymerfasern aus, wobei das Wachstum durch die Modernisierung der medizinischen Infrastruktur und die schrittweise Einführung fortschrittlicher Wundpflege- und Arzneimittelabgabematerialien vorangetrieben wird. Brasilien und Mexiko dominieren die regionale Nachfrage, unterstützt durch die erweiterte pharmazeutische Produktion und den zunehmenden Fokus auf kosteneffektive Lösungen für kontrollierte Freisetzung. Während hochwertige Polymerfaserimplantate noch in einem frühen Stadium der Einführung sind, zeigt die Region ein wachsendes Interesse an biologisch abbaubaren Fasern zur Infektionskontrolle, zum Management diabetischer Wunden und zu lokalisierten Arzneimittelabgabetherapien. Wachsende Partnerschaften mit globalen Lieferanten und verbesserte regulatorische Harmonisierung sollen die langfristige Marktentwicklung beschleunigen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält 4–5% des globalen Marktanteils, gekennzeichnet durch die aufkommende Einführung von polymerfaserbasierten Arzneimittelabgabesystemen, insbesondere in fortschrittlichen Wundpflege- und postoperativen Infektionskontrollanwendungen. Die Golfstaaten führen aufgrund höherer Gesundheitsausgaben und erhöhter Beschaffung innovativer Biomaterialien, während Südafrika die Einführung auf Forschungsebene vorantreibt. Die Marktexpansion bleibt aufgrund begrenzter Fertigungskapazitäten allmählich, aber Investitionen in spezielle Medizintechnologien und die steigende Belastung durch chronische Krankheiten unterstützen die langfristige Nachfrage. Internationale Kooperationen mit Medizingeräteunternehmen und das wachsende Bewusstsein für biologisch abbaubare arzneimittelabgebende Fasern helfen, diese Lösungen in regionale Behandlungspfade zu integrieren.

Marktsegmentierungen:

Nach Faserart:

- Glasfaserverstärkter Kunststoff (GFRP)

- Kohlenstofffaserverstärkter Kunststoff (CFRP)

Nach Harzart:

Nach Endverbraucher:

- Bau und Konstruktion

- Transport

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Restliches Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Restliches Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Arzneimittel-integrierte Polymerfasern umfasst führende Materialwissenschafts- und fortschrittliche Verbundstoffunternehmen wie Röchling SE & Co. KG, TORAY INDUSTRIES, INC., SGL Carbon, Avient Corporation, Plasan, Solvay, SABIC, Hexcel Corporation, TPI Composites Inc. und Mitsubishi Chemical Group Corporation. Der Markt für Arzneimittel-integrierte Polymerfasern entwickelt sich weiter, da Unternehmen ihren Fokus auf fortschrittliche Biomaterialien, kontrollierte Freisetzungstechnologien und hochpräzise Faserherstellungsmethoden verstärken. Branchenakteure investieren stark in Forschung und Entwicklung, um die Arzneimittelbeladungskapazität zu verbessern, die Biokompatibilität zu erhöhen und die Abbauraten an klinische Anforderungen anzupassen. Innovationszentren priorisieren zunehmend skalierbare Elektrospinnsysteme, Polymermischungstechniken und Oberflächenfunktionalisierungstechniken, die vorhersehbare Pharmakokinetik ermöglichen. Strategische Kooperationen zwischen Materialwissenschaftsunternehmen, Herstellern von Medizinprodukten und Pharmaunternehmen beschleunigen die Produktentwicklung und unterstützen die behördliche Zulassung für die nächste Generation von arzneimittelabgebenden Fasern. Der Wettbewerb wird durch Leistungsdifferenzierung, erweiterte medizinische Anwendungen und die wachsende Nachfrage nach minimalinvasiven therapeutischen Plattformen angetrieben.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Röchling SE & Co. KG

- TORAY INDUSTRIES, INC.

- SGL Carbon

- Avient Corporation

- Plasan

- Solvay

- SABIC

- Hexcel Corporation

- TPI Composites Inc.

- Mitsubishi Chemical Group Corporation.

Aktuelle Entwicklungen

- Im März 2025 bringt Thermore Ecodown Fibers Sync auf den Markt, eine ultraweiche, klumpenresistente Isolierung aus 100 Prozent recycelten PET-Flaschen. Ecodown Fibers Sync bietet die Kraft von Dual-Performance-Fasern, die sorgfältig entwickelt wurden, um außergewöhnliche ultraweiche Weichheit und Widerstandsfähigkeit zu bieten.

- Im November 2024 stellte die Technische Hochschule Chalmers in Schweden tatsächlich einen Seidenfaden vor, der mit einem leitfähigen Kunststoff (Polymer) beschichtet ist und in der Lage ist, Elektrizität aus Körperwärme zu erzeugen.

- Im Juni 2024 erreichte Nautilus Defense einen bedeutenden technologischen Meilenstein, indem es erfolgreich die weltweit erste direkte Die-Attach von Halbleiter-Chiplets an gestickte leitfähige Garne mit einem Pitch von 180 µm demonstrierte. Dieser Durchbruch ist ein großer Schritt in Richtung der skalierbaren, inländischen Herstellung von hochdichten, langlebigen und komfortablen textilintegrierten Elektroniken für verschiedene Anwendungen, einschließlich nationaler Verteidigung, Medizin und Luft- und Raumfahrtindustrie.

- Im Mai 2024 kündigte Hexcel Corporation eine 10-jährige Vereinbarung mit Fairmat zur Wiederverwertung von Kohlefaser-Verbundwerkstoffen an. Fairmat ist ein internationaler Recycler von Kohlefaser-Verbundwerkstoffen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Faserart, Harzart, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich stetig erweitern, da die Nachfrage nach lokalisierten und kontrollierten Arzneimittelabgabesystemen in verschiedenen therapeutischen Bereichen steigt.

- Fortschrittliche Elektrospinn- und Schmelzspinntechnologien werden eine höhere Präzision in der Faserstruktur und der Kontrolle der Arzneimittelfreisetzung erreichen.

- Biologisch abbaubare und bioresorbierbare Polymere werden eine breitere Akzeptanz finden, unterstützt durch verbesserte Sicherheit, anpassbare Abbauprofile und regulatorische Akzeptanz.

- Zusammenarbeiten zwischen Pharma- und Materialwissenschaften werden die Entwicklung maßgeschneiderter arzneimittelabgebender Faserplattformen beschleunigen.

- Implantierbare, faserbasierte Arzneimittelabgabegeräte werden in der Onkologie, Orthopädie, Wundversorgung und regenerativen Medizin vermehrt eingesetzt werden.

- Die Skalierbarkeit der Herstellung wird sich durch Automatisierung und kontinuierliche Verarbeitungssysteme verbessern, die die Produktionsvariabilität reduzieren.

- Intelligente Fasern, die Sensoren integrieren oder auf Reize reagieren, werden als neuer Innovationsweg entstehen.

- Klinische Evidenz wird sich erweitern, das Vertrauen der Ärzte erhöhen und die Produktzulassungen weltweit beschleunigen.

- Vertragsentwicklungs- und -herstellungsorganisationen werden eine größere Rolle spielen, da Unternehmen die Faserverarbeitungskapazitäten auslagern.

- Aufstrebende Märkte werden arzneimittelintegrierte Polymerfasern schneller übernehmen, da sich die Gesundheitsinfrastruktur verbessert und die Nachfrage nach kostengünstigen therapeutischen Lösungen steigt.