Marktübersicht

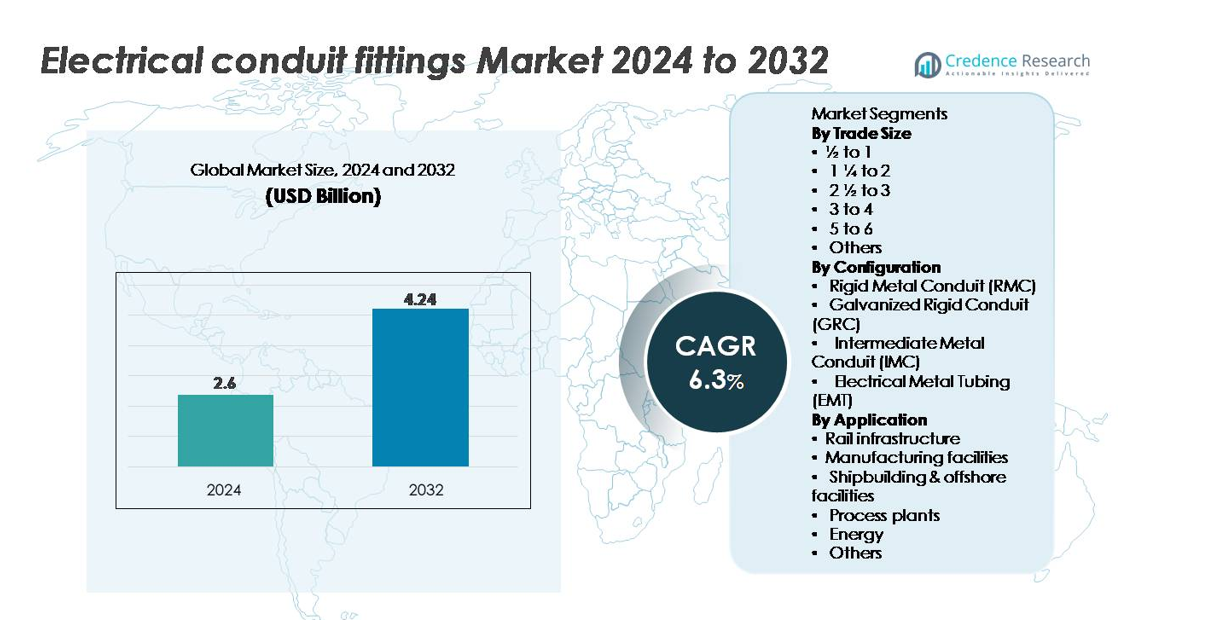

Der Markt für elektrische Leitungskupplungen wurde im Jahr 2024 auf 2,6 Milliarden USD geschätzt und soll bis 2032 auf 4,24 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6,3 % im Prognosezeitraum (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für elektrische Leitungskupplungen 2024 |

2,6 Milliarden USD |

| Markt für elektrische Leitungskupplungen, CAGR |

6,3% |

| Marktgröße für elektrische Leitungskupplungen 2032 |

4,24 Milliarden USD |

Der Markt für elektrische Leitungskupplungen wird durch starken Wettbewerb unter globalen Herstellern wie Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical und Atkore geprägt, die jeweils Materialinnovationen, korrosionsbeständige Designs und umfangreiche Vertriebsnetze nutzen, um die Marktdurchdringung zu stärken. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von 36 % an, angetrieben durch rasche Industrialisierung, großangelegte Bauprojekte und den Ausbau der Strominfrastruktur. Nordamerika und Europa folgen, unterstützt durch strenge elektrische Sicherheitsstandards und die Modernisierung von gewerblichen und industriellen Einrichtungen. Unternehmen konkurrieren weiterhin durch fortschrittliche Fertigung, Zertifizierungskonformität und speziell entwickelte Kupplungen für Hochleistungsanwendungen in unterschiedlichen Installationsumgebungen.

Markteinblicke

- Der Markt für elektrische Rohrverbindungsstücke wurde im Jahr 2024 auf 2,6 Milliarden USD geschätzt und soll bis 2032 4,24 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,3 % im Prognosezeitraum.

- Die starke Nachfrage wird durch den schnellen kommerziellen Bau, die industrielle Elektrifizierung und strenge Sicherheitsvorschriften angetrieben, die die Einführung von EMT-, IMC-, GRC- und RMC-kompatiblen Verbindungsstücken in verschiedenen Verdrahtungssystemen beschleunigen.

- Zu den wichtigsten Trends gehören die steigende Präferenz für korrosionsbeständige Edelstahl- und beschichtete Verbindungsstücke, die Erweiterung modularer und werkzeugloser Steckverbinderdesigns sowie die zunehmende Nutzung digitaler Planungstools wie BIM für eine genaue Leitungsführung.

- Der Wettbewerb verschärft sich unter den Hauptakteuren wie Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical und Atkore, die jeweils ihre Portfolios und Vertriebsnetze stärken.

- Asien-Pazifik führt mit einem Anteil von 36 %, gefolgt von Nordamerika mit 32 % und Europa mit 24 %, während EMT das dominierende Konfigurationssegment bleibt und die Handelsgröße von ½ bis 1 Zoll das höchste Installationsvolumen aufweist.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Handelsgröße

Handelsgrößen von ½ bis 1 Zoll bilden das dominierende Teilsegment im Markt für elektrische Rohrverbindungsstücke, angetrieben durch ihre umfangreiche Nutzung in Wohn- und leicht kommerziellen Verkabelungsprojekten, wo kompakte Schaltungen und Abzweigverbindungen üblich sind. Ihr hoher Durchsatz bei Renovierungen und kleinen Bauprojekten sichert eine kontinuierliche Nachfrage, während die Kompatibilität mit EMT- und IMC-Systemen die Akzeptanz bei Auftragnehmern stärkt. Größere Handelsgrößen wie 1¼ bis 2 Zoll und 2½ bis 3 Zoll unterstützen industrielle Verkabelungen, bleiben jedoch aufgrund der geringeren Installationshäufigkeit sekundär. Größen über 3 Zoll dienen hauptsächlich spezialisierten Schwerlastanwendungen.

- Beispielsweise produziert Atkore EMT- und IMC-Stahlrohre, die den UL-797- und UL-1242-Standards in seinem US-amerikanischen Fertigungsnetzwerk entsprechen. Das Unternehmen betreibt weltweit über 60 Fertigungs- und Vertriebsstandorte, die eine gleichbleibende Qualität und eine hohe Liefermenge an Rohren unterstützen.

Nach Konfiguration

Elektrische Metallrohre (EMT) erweisen sich als führende Konfiguration, unterstützt durch ihr leichtes Design, schnelle Installationseigenschaften und starke Präferenz in kommerziellen Gebäuden und industriellen Ausstattungen. Die Biegbarkeit und die geringeren Materialkosten von EMT im Vergleich zu starren Metallrohren machen es zur ersten Wahl für große Elektroinstallateure, die nach Installationseffizienz suchen. Starre Metallrohre (RMC) und verzinkte starre Rohre (GRC) dominieren in rauen und gefährlichen Umgebungen und bieten hervorragenden Korrosionsschutz, während Zwischenmetallrohre (IMC) eine ausgewogene Option für gewichtsabhängige Industrieinstallationen bieten.

- Beispielsweise produziert Gibson Stainless & Specialty 316 Edelstahl-Rohrverbindungsstücke mit einer typischen Zugfestigkeit von 515 MPa und einer Streckgrenze von 205 MPa. Diese mechanischen Eigenschaften unterstützen eine zuverlässige Leistung in rauen petrochemischen und Offshore-Umgebungen, in denen Korrosionsbeständigkeit entscheidend ist.

Nach Anwendung

Fertigungsanlagen stellen das dominierende Anwendungssegment dar, angetrieben durch die kontinuierliche Erweiterung automatisierter Produktionslinien, umfangreiche Maschinenverkabelung und strenge Sicherheitsanforderungen für geschlossene elektrische Systeme. Die Verteilung von Hochleistungsstrom, Geräteverbindungen und Verkabelung von Kontrollräumen erhöhen die Nachfrage nach strapazierfähigen Rohrverbindungsstücken erheblich. Eisenbahninfrastruktur und Prozessanlagen folgen, unterstützt durch groß angelegte Elektrifizierungs-Upgrades und strenge Compliance-Normen. Der Schiffbau und Offshore-Anlagen erfordern korrosionsbeständige Rohrlösungen, während der Energiesektor, insbesondere Umspannwerke und erneuerbare Energieanlagen, robuste Konfigurationen nutzt, um Langstrecken- und hochzuverlässige Verkabelungsnetzwerke zu unterstützen.

Wichtige Wachstumstreiber

Erweiterung des kommerziellen, industriellen und infrastrukturellen Baus

Steigende globale Investitionen in die Entwicklung von kommerzieller, industrieller und öffentlicher Infrastruktur dienen als wichtiger Wachstumskatalysator für elektrische Rohrverbindungsstücke. Der schnelle Bau von Gewerbekomplexen, Logistikzentren, Rechenzentren und Gesundheitseinrichtungen treibt den höheren Verbrauch von sicheren Verkabelungssystemen an. Industrielle Erweiterungen, die Fertigungslinien, Automatisierungsgeräte und Hochlast-Elektronetze umfassen, stärken die Nachfrage nach Rohrverbindungsstücken, die in der Lage sind, hohen mechanischen Belastungen, korrosiver Einwirkung und langen Kabelstrecken standzuhalten. Urbane Infrastruktur-Upgrades wie intelligente Transportsysteme, Metro-Schienenkorridore und Modernisierungsprogramme für Versorgungsunternehmen setzen weiterhin auf strukturierte, rohrbasierte Verkabelung, um Compliance- und Sicherheitsnormen zu erfüllen. Renovierungs- und Nachrüstungsaktivitäten in alternden Einrichtungen erhöhen ebenfalls die Ersatznachfrage nach Verbindern, Kupplungen, Bögen und Kompressionsverbindungsstücken. Der kumulative Effekt der laufenden Bautätigkeit und des steigenden regulatorischen Drucks für sichere, geschlossene Verkabelung unterstützt erheblich die langfristige Marktexpansion.

- Zum Beispiel berichtet Legrand von einem globalen Portfolio von über 300.000 Produktreferenzen, unterstützt durch Fertigungsbetriebe in fast 90 Ländern. Dieses Netzwerk ermöglicht eine stetige Versorgung mit Verkabelungsgeräten, Kabelmanagementsystemen und Rohrzubehör für kommerzielle und industrielle Projekte.

Zunehmender Fokus auf elektrische Sicherheit und regulatorische Compliance

Das wachsende Augenmerk auf elektrische Sicherheit in kommerziellen, industriellen und risikoreichen Umgebungen treibt weiterhin die Einführung von Rohrverbindungsstücken voran, die zum Schutz der Verkabelungsintegrität entwickelt wurden. Regulierungsbehörden wie NEC, IEC und regionale Behörden setzen strenge Standards in Bezug auf mechanischen Schutz, Erdungskontinuität, Korrosionsbeständigkeit und Brandschutz durch. Industrien, die hohe Temperaturen, Vibrationen, Chemikalien oder explosionsgefährdete Atmosphären umfassen, erfordern zunehmend starre metallische Rohrsysteme und verstärkte Verbindungsstücke. Durch Versicherungen getriebene Compliance-Audits beschleunigen zudem den Austausch veralteter Verkabelungszubehörteile. Während Organisationen ihre EHS-Programme (Umwelt, Gesundheit und Sicherheit) stärken, priorisieren sie Rohrverbindungsstücke, die das Risiko von Lichtbogenfehlern, Kurzschlüssen, Feuchtigkeitseintritt und Kabelabbau minimieren. Die Notwendigkeit für normgerechte Installationen in Lagern, Anlagen, öffentlichen Gebäuden und Verkehrssektoren positioniert Sicherheitsvorschriften als wichtigen Markttreiber.

- Zum Beispiel ist Schneider Electric weltweit in der elektrischen Verteilung und Energiemanagementsystemen tätig. Das Produktsortiment umfasst Niederspannungsverteilungsgeräte, Schalter, Steckdosen, Schalttafeln und verwandte Komponenten, die in Wohn-, Gewerbe- und Industrieumgebungen eingesetzt werden.

Elektrifizierung industrieller Prozesse und Aufstieg der Automatisierung

Der zunehmende Trend zur Elektrifizierung industrieller Prozesse und die Einführung von Industrie 4.0-Technologien erhöhen den Bedarf an robuster Leitungsinfrastruktur erheblich. Automatisierte Produktionslinien, Robotik, CNC-Maschinen und hochdichte Steuerverkabelung erfordern sichere Leitungsführungslösungen, die in der Lage sind, empfindliche Kabel vor Abrieb, Vibrationen und EMI-Einwirkung zu schützen. Die Elektrifizierung von Pumpensystemen, HLK-Einheiten, Bergbauausrüstung und Stromverteilungsanlagen erweitert ebenfalls den Einsatz von Schwerlastleitungsanschlüssen. Die Integration von Sensorgeräten, IoT-Knoten und Überwachungssystemen in Fabrikumgebungen führt zu einer höheren Kabeldichte und steigert die Nachfrage nach präzisen Verbindungsstücken, Dehnungskupplungen und Erdungszubehör. Während sich die Industrie in Richtung intelligenter, digital unterstützter Betriebsabläufe bewegt, stärkt der Bedarf an zuverlässigen, organisierten und skalierbaren Verkabelungsrahmen die Einführung fortschrittlicher Leitungsanschlüsse.

Wichtige Trends und Chancen

Wachstum von korrosionsbeständigen und spezialisierten Materialanschlüssen

Ein wichtiger Markttrend dreht sich um die steigende Nachfrage nach korrosionsbeständigen Anschlüssen aus Edelstahl, feuerverzinktem Stahl, PVC-beschichteten Metallen und fortschrittlichen Polymerverbundstoffen. Branchen wie Schiffbau, Offshore-Energie, Petrochemie und Abwasserbehandlung benötigen Anschlüsse, die Salzwassereinwirkung, chemischen Spritzern und hoher Luftfeuchtigkeit standhalten können. Der Anstieg von Reinräumen, Pharmazeutika und Lebensmittelverarbeitungsanlagen fördert ebenfalls die Einführung hygienischer, leicht zu reinigender Leitungssysteme. Hersteller erweitern ihre Portfolios, um Anschlüsse mit verbesserten Dichtungsmechanismen, verbesserter Gewindeintegrität und hochwertigen Beschichtungen anzubieten. Dieser Trend schafft starke Chancen für Anbieter, die spezialisierte Materialtechnologien entwickeln, um den Umwelt-, thermischen und mechanischen Leistungsanforderungen unter rauen Betriebsbedingungen gerecht zu werden.

Digitalisierung der Elektroplanung und Aufstieg vorgefertigter Installationssysteme

Eine aufkommende Chance liegt in der Einführung digitaler Bauwerkzeuge wie BIM-basierte Elektroführung, 3D-Layout-Optimierung und automatisierte Stücklistenerstellung, die die Nachfrage nach standardisierten, präzisionsgefertigten Leitungsanschlüssen erhöhen. Vorgefertigte Anschlusskits, modulare Baugruppen und Schnellverbindungszubehör beschleunigen die Installationsgeschwindigkeit, senken die Arbeitskosten und verbessern die Konsistenz bei großen Bauprojekten. Auftragnehmer bevorzugen zunehmend Anschlüsse, die mit automatisierten Biegewerkzeugen, robotergestützten Installationssystemen und intelligenter Kennzeichnung für die Anlagenverfolgung kompatibel sind. Da Bauunternehmen Arbeitsabläufe digitalisieren und Vorfertigungspraktiken übernehmen, können Anbieter, die integrierte, installationsbereite Leitungssysteme anbieten, einen Wettbewerbsvorteil erlangen.

- Zum Beispiel bietet Atkore Revit-kompatible BIM-Dateien für mehr als 2.000 Produkte aus den Bereichen Leitungen, Träger und Kabelmanagement über seine offizielle BIM-Bibliothek an, was eine präzise digitale Elektroverlegung und automatisierte Stücklistenerstellung in großen Bauprojekten ermöglicht.

Steigende Investitionen in erneuerbare Energien und Energieinfrastruktur

Der globale Wandel hin zu erneuerbaren Energien, einschließlich Solarfarmen, Windkraftanlagen, Wasserstoffanlagen und Projekten zur Energiespeicherung in Batterien, schafft erhebliche Chancen für elektrische Rohrverbindungen, die für den Einsatz im Freien, bei Hochspannung und in vibrationsintensiven Umgebungen ausgelegt sind. Erneuerbare Installationen erfordern umfangreiche Kabelnetzwerke für Wechselrichter, Umspannwerke, Transformatoren und Überwachungsgeräte, was die Nachfrage nach robusten Rohrverbindungen antreibt, die UV-Strahlung, Feuchtigkeit und thermischen Zyklen standhalten. Initiativen zur Modernisierung des Stromnetzes, einschließlich der Aufrüstung von Umspannwerken und unterirdischen Verkabelungsprogrammen, unterstützen die Einführung weiter. Mit der Beschleunigung der Energiewende verzeichnen Rohrverbindungen, die in der Stromverteilungsarchitektur verwendet werden, ein nachhaltiges langfristiges Wachstum.

- Zum Beispiel umfasst das Elastimold™-Feststoff-Dielektrik-Untergrundverteilungssystem von ABB Komponenten mit 15 kV, 25 kV und 35 kV, die nach IEEE 386-Standards getestet wurden und in Solar- und Windkraft-Umspannwerken eingesetzt werden, die rohrkompatible Abschlüsse erfordern, die thermischen Zyklen im Freien und Hochspannungsbelastungen standhalten können.

Wichtige Herausforderungen

Schwankende Rohstoffpreise und Einschränkungen in der Lieferkette

Der Markt für Rohrverbindungen steht vor erheblichen Herausforderungen aufgrund volatiler Stahl-, Aluminium- und Polymerpreise, die sich direkt auf die Herstellungskosten und die Preisstabilität auswirken. Lieferkettenunterbrechungen durch geopolitische Instabilität, Frachtbeschränkungen oder Engpässe bei verzinktem Stahl belasten die Produktionszyklen und Lieferzeiten zusätzlich. Hersteller sehen sich mit steigenden Kosten für Beschichtungen, Gewindeprozesse und Präzisionsbearbeitung konfrontiert. Diese Schwankungen begrenzen die Gewinnspannen, erschweren langfristige Vertragsabschlüsse und setzen Lieferanten unter Druck, ihre Beschaffungsquellen zu diversifizieren. Kleinere Hersteller kämpfen darum, wettbewerbsfähig zu bleiben gegenüber großen Akteuren mit vertikal integrierten Lieferketten, was die Abhängigkeit von Rohstoffen als große Branchenherausforderung verstärkt.

Arbeitskräftemangel und Qualifikationslücken bei der Elektroinstallation

Ein anhaltender Mangel an ausgebildeten Elektrikern und qualifizierten Installateuren stellt betriebliche Herausforderungen dar, insbesondere bei industriellen und groß angelegten kommerziellen Projekten, die stark auf leitungsbasierte Verkabelung angewiesen sind. Unzureichende Qualifikationsniveaus führen zu Installationsfehlern, längeren Projektlaufzeiten und höheren Nacharbeitskosten, was die Gesamtproduktivität verringert. Komplexe Leitungsanordnungen, insbesondere bei starren Metallsystemen, Einhaltung von Sicherheitsvorschriften und präzisem Biegen, erfordern Techniker mit spezieller Expertise. Da die Bau-Nachfrage schneller wächst als die Verfügbarkeit von Arbeitskräften, sehen sich Auftragnehmer zunehmend mit Verzögerungen und Kapazitätsengpässen konfrontiert. Dieser Mangel setzt Hersteller unter Druck, vereinfachte, modulare und werkzeuglose Verbindungsdesigns anzubieten, um die Installationskomplexität zu verringern.

Regionale Analyse

Nordamerika

Nordamerika hält rund 32% des Marktes für elektrische Leitungsarmaturen, angetrieben durch robusten kommerziellen Bau, Modernisierung von Versorgungsnetzen und starke Einhaltung der NEC-Regulierungsstandards. Die USA führen die regionale Nachfrage aufgrund umfangreicher Investitionen in Rechenzentren, Logistikinfrastruktur und industrielle Automatisierung an. Die groß angelegte Renovierung alternder elektrischer Systeme in der Fertigung, im Transportwesen und in institutionellen Einrichtungen beschleunigt die Ersatznachfrage nach Leitungsarmaturen weiter. Die hohe Akzeptanz von EMT- und starren Metallrohren, kombiniert mit steigenden Ausgaben für erneuerbare Energieinstallationen, stärkt das langfristige Marktwachstum in der gesamten Region.

Europa

Europa erfasst einen geschätzten Anteil von 24%, angetrieben durch strenge elektrische Sicherheitsvorschriften, kontinuierliche industrielle Modernisierung und die rasche Expansion von Bahn-, erneuerbaren Energie- und öffentlichen Infrastrukturprojekten. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder treiben die Nachfrage nach korrosionsbeständigen und feuerfesten Leitungsarmaturen an, die in der fortschrittlichen Fertigung, in Prozessindustrien und in intelligenten Gebäudenetzwerken eingesetzt werden. Die laufende Nachrüstung alter kommerzieller Strukturen und erneute Investitionen in Offshore-Windprojekte unterstützen die Aufnahme von metallischen und speziell beschichteten Armaturen. Der Fokus auf Nachhaltigkeit, Energieeffizienz und EN/IEC-Konformität stärkt Europas Position als technisch ausgereifter Markt.

Asien-Pazifik

Asien-Pazifik führt den globalen Markt mit einem Anteil von etwa 36% an, unterstützt durch großflächige Urbanisierung, expandierende Industriekorridore und hohe öffentliche Ausgaben für Transport-, Bahn- und Energieinfrastruktur. China, Indien, Japan und Südostasien zeigen eine starke Nachfrage nach EMT-, IMC- und GRC-Systemen in Fabriken, Geschäftsgebäuden und Versorgungsnetzen. Der boomende Fertigungssektor der Region, insbesondere Elektronik, Automobil und Chemie, treibt den umfangreichen Einsatz von leitungsbasierten Verkabelungen für hochdichte elektrische Installationen voran. Von der Regierung geführte Smart-City-Programme und das schnelle Wachstum von erneuerbaren Energieanlagen verstärken weiter den Bedarf an langlebigen, skalierbaren Leitungsarmaturen.

Lateinamerika

Lateinamerika macht etwa 5% der globalen Nachfrage aus, geprägt von expandierenden Industrieaktivitäten, Bergbauoperationen und Infrastrukturverbesserungen in Brasilien, Mexiko, Chile und Kolumbien. Steigende Investitionen in Öl & Gas, Wasserkraft und Transportnetze unterstützen eine größere Nutzung von robusten Leitungsarmaturen, die für hochvibrations- und korrosive Umgebungen geeignet sind. Städtische Expansion und Modernisierung von Geschäftsgebäuden tragen ebenfalls zur stetigen Akzeptanz bei. Wirtschaftliche Schwankungen und langsamere Bauzyklen begrenzen jedoch die breitere Marktdurchdringung. Da regionale Sicherheitsvorschriften gestärkt werden und die Industrialisierung des Privatsektors wächst, wird erwartet, dass die Nachfrage nach standardisierten Leitungssystemen steigt.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von fast 3%, angetrieben durch laufende Megaprojekte im Bauwesen, die Entwicklung von Öl- & Gasanlagen und Versorgungsprogramme. Die GCC-Länder, einschließlich Saudi-Arabien, der VAE und Katar, steigern die Nachfrage nach schweren, korrosionsbeständigen Leitungsarmaturen, die in Hochtemperatur- und gefährlichen Industrieumgebungen eingesetzt werden. Afrikas wachsender Stromverteilungs- und Bergbausektor treibt die schrittweise Akzeptanz voran, obwohl Infrastrukturdefizite eine schnelle Skalierung einschränken. Steigende Investitionen in Gewerbeimmobilien, erneuerbare Energien und Industriegebiete unterstützen ein moderates langfristiges Wachstum, insbesondere für verzinkte und starre Metallleitungssysteme, die rauen klimatischen Bedingungen standhalten können.

Marktsegmentierungen:

Nach Handelsgröße

- ½ bis 1

- 1 ¼ bis 2

- 2 ½ bis 3

- 3 bis 4

- 5 bis 6

- Andere

Nach Konfiguration

- Starrer Metallrohr (RMC)

- Verzinktes starres Rohr (GRC)

- Zwischenmetallrohr (IMC)

- Elektrische Metallrohre (EMT)

Nach Anwendung

- Schieneninfrastruktur

- Produktionsanlagen

- Schiffbau & Offshore-Anlagen

- Prozessanlagen

- Energie

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für elektrische Rohrverbindungsstücke ist geprägt von einer Mischung aus globalen Herstellern und regionalen Spezialisten, die durch Produktqualität, Materialinnovation und regelkonforme Technik konkurrieren. Führende Akteure konzentrieren sich darauf, ihre Portfolios an EMT-, IMC-, GRC- und RMC-kompatiblen Verbindungsstücken zu erweitern und gleichzeitig korrosionsbeständige Beschichtungen, hochfeste Legierungen und präzise Gewindetechnologien zu integrieren, um strenge Installationsstandards zu erfüllen. Unternehmen stärken ihre Marktpräsenz durch strategische Vertriebsnetze, Partnerschaften mit Auftragnehmern und Schulungsprogramme, die eine effiziente Installation vor Ort unterstützen. Der Wettbewerb verschärft sich, da Hersteller modulare, schnell verbindbare und werkzeuglose Verbindungsstücke einführen, die die Arbeitszeit reduzieren und die Ausrichtungsgenauigkeit in großen kommerziellen und industriellen Projekten verbessern. Unternehmen investieren auch in digitale Kataloge, BIM-kompatible Produktbibliotheken und automatisierte Fertigungssysteme, um Konsistenz und Lieferzuverlässigkeit zu verbessern. Mit steigender Infrastrukturnachfrage und verschärften elektrischen Sicherheitsvorschriften behalten Unternehmen mit starker technischer Glaubwürdigkeit, Zertifizierungskonformität und robustem After-Sales-Support einen klaren Wettbewerbsvorteil auf den globalen Märkten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im August 2025 erweiterte Techno Flex seine Produktionskapazitäten mit einer neuen, hochmodernen Anlage im SEZ in Pithampur, Madhya Pradesh. Diese Erweiterung zielt darauf ab, die Kapazität für Kabelschutzrohre und -fittings zu erhöhen und sowohl den Inlands- als auch den Exportmarkt zu unterstützen.

- Am 9. Juli 2025 kündigte Gibson Stainless & Specialty, Inc. Verbesserungen der Produktlinie an, die auf den Lebensmittel- und Getränkesektor abzielen, indem von Papieretiketten auf Lasermarkierungen umgestellt und weibliche Anschlüsse erweitert werden, um männliche Gewinde hygienisch und schmutzfrei vollständig zu umschließen.

- Im Mai 2024 veröffentlichte Atkore Environmental Product Declarations (EPDs) für seine Edelstahl-, verzinkten Stahl- und PVC-Rohre und -Fittings. Die EPDs, die von einer unabhängigen dritten Partei verifiziert wurden, beschrieben die Umweltauswirkungen während des gesamten Produktlebenszyklus, einschließlich Treibhausgasemissionen und Energieverbrauch. Diese Initiative unterstreicht Atkores Engagement für Nachhaltigkeit, indem sie Kunden hilft, fundierte Entscheidungen zu treffen und grüne Gebäudezertifizierungen zu unterstützen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Handelsgröße, Konfiguration, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine stetige Nachfrage erleben, da große kommerzielle, industrielle und Infrastrukturprojekte weiterhin geschlossene Verdrahtungssysteme für erhöhte Sicherheit und Haltbarkeit übernehmen.

- Steigende Automatisierung und Elektrifizierung in Fertigungsanlagen werden den Bedarf an leistungsstarken Rohrleitungsanschlüssen erhöhen, die dichte, vibrationsanfällige elektrische Netzwerke unterstützen.

- Die Einführung von korrosionsbeständigen und spezialisierten Materialanschlüssen wird beschleunigt, da Offshore-, Marine- und Prozessindustrien expandieren und die Einhaltungsvorschriften verschärfen.

- Digitale Bauwerkzeuge wie BIM und Vorfertigungs-Workflows werden die Nachfrage nach standardisierten, installationsbereiten Rohrleitungsanschlusslösungen antreiben.

- Intelligente Gebäude und fortschrittliche HVAC-, Sicherheits- und Energiemanagementsysteme werden die Akzeptanz anpassungsfähiger Rohrleitungsanschlüsse für integrierte elektrische Leitungsführung steigern.

- Das Wachstum bei erneuerbaren Energien wie Solar-, Wind-, Wasserstoff- und Speicheranlagen wird Anwendungen erweitern, die witterungsbeständige, UV-beständige und robuste Anschlüsse erfordern.

- Hersteller werden zunehmend in modulare, schnell anschließbare und werkzeuglose Designs investieren, um die Arbeitszeit angesichts anhaltender Engpässe in der Elektroarbeitskraft zu reduzieren.

- Nachhaltigkeitsinitiativen werden die Entwicklung von recycelbaren Materialien, emissionsarmen Beschichtungen und langlebigeren Leitungssystemen fördern.

- Die Verschärfung der regulatorischen Standards auf globalen Märkten wird den Austausch veralteter Verdrahtungshardware durch normgerechte Anschlüsse beschleunigen.

- Die Erweiterung von Vertriebsnetzen und E-Commerce-Kanälen wird die Produktverfügbarkeit verbessern und die Einführung bei kleinen Auftragnehmern und regionalen Baumärkten beschleunigen.