Marktübersicht

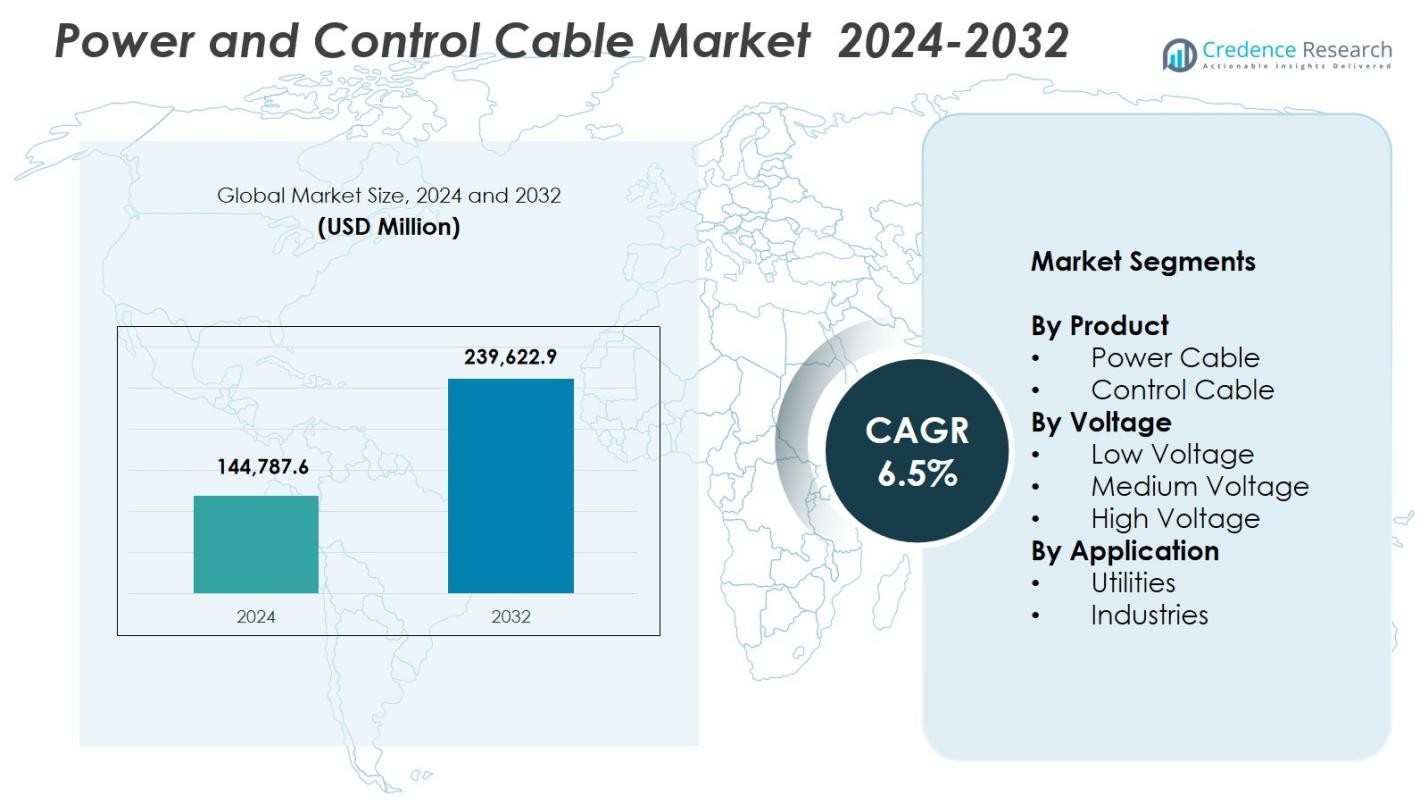

Der Markt für Strom- und Steuerkabel wurde im Jahr 2024 auf 144.787,6 Millionen USD geschätzt und soll bis 2032 239.622,9 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Strom- und Steuerkabel 2024 |

144.787,6 Millionen USD |

| Markt für Strom- und Steuerkabel, CAGR |

6,5% |

| Marktgröße für Strom- und Steuerkabel 2032 |

239.622,9 Millionen USD |

Der Markt für Strom- und Steuerkabel umfasst prominente Akteure wie KEI Industries Limited, NKT A/S, Leoni Cables, Havells India Ltd, Polycab, LS Cables, Belden Inc., Bergen Cable Technology, Klaus Faber AG und Furukawa Electric Co., Ltd., die alle darauf abzielen, ihre Produktportfolios zu erweitern und großflächige Versorgungs- und Industrieanwendungen zu unterstützen. Der asiatisch-pazifische Raum hat sich mit einem Marktanteil von 43,6 % als führende Region etabliert, angetrieben durch schnelle Urbanisierung, Infrastrukturwachstum und starke Investitionen in die Modernisierung des Netzes in China und Indien. Europa machte 26,8 % aus, unterstützt durch Offshore-Windprojekte und strenge Sicherheitsvorschriften, während Nordamerika 21,4 % hielt, bedingt durch kontinuierliche Upgrades in Übertragungsnetzen und die steigende Akzeptanz von intelligenten Kabeltechnologien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Strom- und Steuerkabel erreichte 2024 144.787,6 Millionen USD und wird bis 2032 mit einer CAGR von 6,5 % wachsen.

- Das Marktwachstum wird durch die Modernisierung des Netzes, die Integration erneuerbarer Energien und die steigende Industrialisierung der Elektrifizierung angetrieben, was die starke Akzeptanz von Stromkabeln mit einem Anteil von 68,4 % unterstützt.

- Zu den wichtigsten Trends gehören der Übergang zu intelligenten, feuerfesten und halogenfreien Niedrigrauchkabeln sowie die steigende Nachfrage aus Rechenzentren, EV-Ladenetzen und automatisierungsgetriebenen Industrien.

- Große Akteure wie KEI Industries, NKT A/S, Polycab, Havells India und LS Cables erweitern ihre Portfolios durch Forschung und Entwicklung, Kapazitätssteigerungen und langfristige Partnerschaften im Versorgungsbereich, um ihre Marktposition zu stärken.

- Der asiatisch-pazifische Raum führt mit einem regionalen Anteil von 43,6 %, gefolgt von Europa mit 26,8 % und Nordamerika mit 21,4 %, unterstützt durch starke Bautätigkeit, den Einsatz erneuerbarer Energien und die schnelle Expansion von Niederspannungsanwendungen mit einem Segmentanteil von 54,7 %.

Analyse der Marktsegmentierung:

Nach Produkt

Im Markt für Strom- und Steuerkabel hielten Stromkabel 2024 die dominierende Position mit einem Marktanteil von 68,4 %, angetrieben durch großflächige Netzausweitungen, Industrialisierung der Elektrifizierung und steigende Installationen erneuerbarer Energien. Ihre umfangreiche Nutzung in Übertragungs- und Verteilungsnetzen stärkt die Nachfrage in Versorgungs- und Infrastrukturprojekten. Steuerkabel machten die verbleibenden 31,6 % aus, unterstützt durch das Wachstum der Automatisierung, intelligente Fertigung und Maschinen-Upgrades. Der steigende Bedarf an zuverlässiger Energieübertragung, erhöhter Tragfähigkeit und Systemsicherheit treibt hauptsächlich die starke Akzeptanz von Stromkabeln an und stärkt ihre Führungsposition bei globalen Installationen.

- Zum Beispiel erwarb Sumitomo Electric im Juni 2024 Südkabel, um 525 kV HVDC-Kabel in Deutschland für Amprions A-Nord, Korridor B49 und Rhein-Main-Link-Netzprojekte zu produzieren.

Nach Spannung

Das Niederspannungssegment führte den Markt mit einem Marktanteil von 54,7 % im Jahr 2024 an, unterstützt durch den weit verbreiteten Einsatz in Gewerbegebäuden, der Elektrifizierung von Wohngebäuden, städtischer Infrastruktur und verteilten Energiesystemen. Seine Dominanz resultiert aus dem hohen Verbrauch in der internen Verkabelung, der kleinen Stromverteilung und der schnellen Bautätigkeit. Das Mittelspannungssegment trug 28,9 % bei, angetrieben durch industrielle Netzwerke und Unterübertragungsleitungen, während Hochspannungskabel 16,4 % hielten, unterstützt durch groß angelegte Versorgungsprojekte. Die wachsende Entwicklung von Smart Cities, die anhaltende industrielle Expansion und zunehmende Initiativen zur Verbesserung des Zugangs zu Elektrizität verstärken weiterhin die globale Präferenz für Niederspannungssysteme.

- Zum Beispiel brachte Sumitomo Electric Industries, Ltd. auf der Integrated Systems Europe (ISE) 2025 Thunderbolt 5 Niederspannungskabel auf den Markt, die die Leistung für AV- und IT-Anwendungen in intelligenten Gebäuden verbessern.

Nach Anwendung

Das Versorgungssegment dominierte den Markt mit einem Marktanteil von 61,2 % im Jahr 2024, angetrieben durch umfangreiche Netzmodernisierungsprogramme, den Ausbau von Übertragungsleitungen und die steigende Integration erneuerbarer Energien. Versorgungsunternehmen verlassen sich stark auf Hochleistungskabel für eine stabile Lastverwaltung und die Verteilung von Elektrizität über lange Strecken. Das Industriesegment machte 38,8 % aus, unterstützt durch Automatisierung in der Fertigung, Öl- und Gasanlagen, Bergbauaktivitäten und die Elektrifizierung der Prozessindustrie. Steigende globale Investitionen in die Stärkung der Strominfrastruktur, die Reduzierung technischer Verluste und die Verbesserung der betrieblichen Zuverlässigkeit stellen sicher, dass Versorgungsunternehmen die größten Verbraucher fortschrittlicher Kabeltechnologien bleiben.

Wichtige Wachstumstreiber

Erweiterung der Netzmodernisierung und Integration erneuerbarer Energien

Initiativen zur Netzmodernisierung und die rasche Integration erneuerbarer Energiesysteme beschleunigen stark die Nachfrage nach Energie- und Steuerkabeln. Versorgungsunternehmen weltweit modernisieren weiterhin alte Netzwerke, um eine höhere Lastkapazität, verbesserte Zuverlässigkeit und eine gesteigerte Übertragungseffizienz zu unterstützen. Solar- und Windprojekte erfordern umfangreiche Verkabelung für die Energieabführung, Netzanschlüsse und die Konnektivität von Steuerungssystemen. Regierungen investieren zunehmend in verteilte Energieinfrastrukturen und intelligente Netze, was den Verbrauch in den Kategorien Niederspannung, Mittelspannung und Hochspannung stärkt. Diese Entwicklungen verstärken kollektiv das anhaltende Marktwachstum, da die Ziele der Energiewende intensiviert werden.

- Zum Beispiel ersetzt Palo Alto Utilities 296.300 Schaltfuß offener Drahtsekundärleiter durch Aluminium-Luftkabel im Rahmen seines Grid Modernization Project, das auch 1.413 Transformatoren auf 50 kVA oder größer aufrüstet, um die vollständige Elektrifizierungsunterstützung zu gewährleisten.

Steigende industrielle Elektrifizierung und Automatisierungsakzeptanz

Industrien erhöhen ihren Verbrauch an Energie- und Steuerkabeln erheblich aufgrund der zunehmenden Automatisierung, des Einsatzes fortschrittlicher Maschinen und des Bedarfs an effizienter Energieverteilung in komplexen Anlagen. Sektoren wie Fertigung, Öl und Gas, Bergbau und Chemie investieren in Hochleistungskabel, die unterbrechungsfreie Abläufe, Fernüberwachung und präzise Steuerungsfunktionen unterstützen. Elektrifizierungsinitiativen in Schwerindustrien steigern zusätzlich die Nachfrage nach Mittelspannungs- und Steuerkabeln. Während Industrien intelligente Fabriken, vorausschauende Wartung und IoT-fähige Geräte einführen, beschleunigt sich weltweit der Bedarf an robusten, langlebigen Verkabelungssystemen.

- Zum Beispiel bietet HELUKABEL spezialisierte Instrumentierungskabel, Steuerkabel und Ethernet-Lösungen für Ölplattformen, Raffinerien und petrochemische Anlagen an, die für extreme Temperaturen und raue Bedingungen ausgelegt sind und gleichzeitig präzise Messungen, Steuerungen und Datenübertragungen ermöglichen.

Wachstum der städtischen Infrastruktur und Bautätigkeiten

Urbanisierung und Bautätigkeiten tragen erheblich zur Marktexpansion bei, da Großprojekte umfangreiche Kabelnetze für Wohn-, Gewerbe- und öffentliche Infrastrukturen erfordern. Niederspannungskabel bleiben unerlässlich für die interne Verkabelung, HVAC-Systeme und Notstromkreise in Gebäuden, während Stromverteilungskabel Metro-Schienen, Flughäfen, Rechenzentren und Transportkorridore unterstützen. Erhöhte staatliche Ausgaben für Wohnungsbau, Versorgungsunternehmen und Smart-City-Initiativen stärken das Nachfrageprofil. Der Bedarf an sicheren, energieeffizienten und feuerfesten Kabelsystemen in wachsenden städtischen Landschaften treibt das kontinuierliche Wachstum in allen Produktkategorien voran.

Wichtige Trends & Chancen

Übergang zu intelligenten, energieeffizienten und feuerfesten Kabeltechnologien

Ein wichtiger Branchentrend ist die Einführung intelligenter Kabelsysteme, die für erhöhte Sicherheit, Energieeffizienz und Betriebsüberwachung entwickelt wurden. Feuerfeste, raucharme und halogenfreie Kabel gewinnen an Bedeutung, da die Regulierungsbehörden strenge Bauvorschriften durchsetzen. Intelligente Kabel mit eingebetteten Sensoren bieten Echtzeit-Leistungsüberwachung, Fehlererkennung und vorausschauende Wartungsfähigkeiten. Diese Technologien reduzieren Ausfallzeiten erheblich und verbessern die Zuverlässigkeit in industriellen und Versorgungsumgebungen. Wachsende Investitionen in digitale Infrastruktur und modernen Bau schaffen starke Chancen für technologisch fortschrittliche Kabellösungen.

- Zum Beispiel bietet GBS SMART-Kabel mit Faser-Bragg-Gitter (FBG)-Punktsensoren für präzise Messungen entlang von Kabelsystemen in Überwachungsanwendungen an. Diese liefern Echtzeitdaten zu physikalischen Eigenschaften und reduzieren Risiken in Umgebungen wie Unterwasserverbindungen und Pipelines.

Steigende Nachfrage aus Rechenzentren, EV-Infrastruktur und industrieller Automatisierung

Aufstrebende Wachstumssektoren wie Rechenzentren, Netzwerke für das Laden von Elektrofahrzeugen und automatisierte Industrieanlagen bieten starke Chancen für Kabelhersteller. Rechenzentren benötigen Hochspannungs- und Steuerkabel für unterbrechungsfreie Stromversorgung und thermische Effizienz, während die Entwicklung der EV-Infrastruktur den Bedarf an langlebiger Außenverkabelung und Schnellladesystemen antreibt. Die industrielle Automatisierung erweitert weiterhin den Kabelverbrauch in den Bereichen Robotik, Prozessmaschinen und Überwachungssysteme. Da die globalen Volkswirtschaften die Digitalisierung und die Einführung sauberer Mobilität beschleunigen, wird die Nachfrage nach spezialisierten Hochleistungskabeln stark ansteigen.

- Zum Beispiel nutzt Teslas Supercharger-Netzwerk spezialisierte Kabel, die für hohe Stromstärken und schnelle Wärmeableitung ausgelegt sind, um schnelles Laden zu ermöglichen.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise und Störungen der Lieferkette

Schwankende Preise für Kupfer, Aluminium, PVC, Gummi und Polymere wirken sich erheblich auf die Herstellungskosten für Strom- und Steuerkabel aus. Ineffizienzen in der Lieferkette, verursacht durch geopolitische Instabilität, Frachtverzögerungen und Materialengpässe, erhöhen die Produktionsvorlaufzeiten und reduzieren die Gewinnmargen. Hersteller stehen unter zusätzlichem Druck, Beschaffungsstrategien zu stabilisieren und gleichzeitig Qualitätsstandards aufrechtzuerhalten. Diese Unsicherheiten zwingen Unternehmen oft dazu, Preisstrukturen anzupassen, was Kaufentscheidungen und Projektzeitpläne beeinflusst. Die Bewältigung von Kostenvolatilität bei gleichzeitiger Sicherstellung einer konsistenten Versorgung bleibt eine der hartnäckigsten Herausforderungen für Branchenakteure.

Strenge Compliance-Anforderungen und Installationskomplexitäten

Hersteller von Strom- und Steuerkabeln arbeiten unter strengen internationalen und regionalen Standards in Bezug auf Brandschutz, elektromagnetische Verträglichkeit, Isolationsqualität und Umweltverträglichkeit. Die Erfüllung dieser Anforderungen erfordert kontinuierliche Produkttests, Zertifizierungen und Prozessverbesserungen, was die Betriebskosten erhöht. Installationskomplexitäten, insbesondere in unterirdischen Netzwerken, Hochspannungssystemen und gefährlichen Industrieumgebungen, stellen weitere Herausforderungen dar. Der Bedarf an qualifizierten Arbeitskräften, präziser Technik und Einhaltung struktureller Normen verlangsamt oft die Projektausführung. Diese regulatorischen und technischen Einschränkungen stellen erhebliche Barrieren für eine schnelle Markteinführung dar.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Marktanteil von 21,4% im Markt für Strom- und Steuerkabel, unterstützt durch starke Investitionen in die Modernisierung des Netzes, den Ausbau erneuerbarer Energien und die Erneuerung alternder Übertragungsinfrastrukturen. Die Vereinigten Staaten führen das regionale Wachstum mit kontinuierlichen Upgrades der Versorgungsnetze, der Expansion von Rechenzentren und der Entwicklung von EV-Ladeinfrastrukturen an. Kanadas steigende Integration von Wasserkraft und industrielle Elektrifizierung stärken den Kabelverbrauch weiter. Die Region profitiert auch von strengen Sicherheitsvorschriften und der Einführung von feuerfesten und intelligenten Kabeltechnologien, was die konsistente langfristige Nachfrage in industriellen, kommerziellen und Versorgungsanwendungen verstärkt.

Europa

Europa hatte einen Marktanteil von 26,8% im Jahr 2024, angetrieben durch die großflächige Integration erneuerbarer Energien, den Ausbau der Offshore-Windenergie und grenzüberschreitende Interkonnektionsprojekte in der EU. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und die nordischen Länder investieren stark in Hochspannungs- und Mittelspannungskabelinfrastruktur, um die Übertragungseffizienz zu verbessern und grüne Energieziele zu unterstützen. Schnelle städtische Entwicklung und die Modernisierung von Eisenbahnen und Industrieclustern tragen zur steigenden Nachfrage bei. Strenge regulatorische Vorgaben für Energieeffizienz, halogenfreie Niedrigrauchkabel und fortschrittliche Brandschutzstandards beschleunigen die Einführung von Hochleistungskabelsystemen in der Region weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte die globale Landschaft mit einem Marktanteil von 43,6% im Jahr 2024 und war damit der größte regionale Beitrag aufgrund der schnellen Urbanisierung, umfangreichen Industrialisierung und kontinuierlichen Erweiterung der Stromverteilungsnetze. China und Indien führen Netzaufrüstungen, erneuerbare Installationen und große Bauprojekte an, was die Nachfrage nach Niederspannungs- und Mittelspannungskabeln erheblich steigert. Das beschleunigte Wachstum der Fertigung in Südostasien und die Verbesserung der Elektrifizierungsraten tragen zur Marktdynamik bei. Von der Regierung geführte Infrastrukturausgaben, steigende Entwicklung von Rechenzentren und der Ausbau von Ladestationen für Elektrofahrzeuge stärken den starken regionalen Verbrauch. Die Region bleibt der am schnellsten wachsende Markt aufgrund anhaltender wirtschaftlicher Expansion und großer, bevölkerungsbedingter Elektrizitätsbedürfnisse.

Lateinamerika

Lateinamerika erreichte einen Marktanteil von 4,9% im Jahr 2024, unterstützt durch steigende Investitionen in die Stärkung der Versorgungsunternehmen, den Einsatz erneuerbarer Energien und die industrielle Entwicklung in Brasilien, Mexiko, Chile und Argentinien. Der wachsende Fokus auf Netzzuverlässigkeit und ländliche Elektrifizierung treibt die Nachfrage nach Niederspannungs- und Mittelspannungskabeln an. Industrielle Sektoren wie Bergbau, Öl und Gas sowie Fertigung tragen aufgrund ihrer hohen Energieanforderungen erheblich zum Verbrauch bei. Von der Regierung unterstützte Infrastrukturmodernisierung und Initiativen für saubere Energie verbessern die Marktchancen weiter. Wirtschaftliche Schwankungen und Ineffizienzen in der Lieferkette bleiben jedoch Herausforderungen, die das Tempo der Umsetzung von Kabelinfrastrukturen in der Region beeinflussen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt einen Marktanteil von 3,3% im Jahr 2024, angetrieben durch bedeutende Erweiterungen der Strominfrastruktur, industrielle Diversifizierung und großangelegte Bauprojekte. Der Nahe Osten profitiert von starken Investitionen in Versorgungsaufrüstungen, Öl- und Gasanlagen sowie Mega-Infrastrukturentwicklungen in den VAE, Saudi-Arabien und Katar. Afrikas Netzausbauprogramme und steigende Elektrifizierungsbemühungen stimulieren die Nachfrage nach Niederspannungs- und Mittelspannungskabeln. Initiativen für erneuerbare Energien, insbesondere Solarenergie, stärken die Marktaussichten weiter. Obwohl das Wachstumspotenzial hoch bleibt, sieht sich die Region Herausforderungen in Bezug auf regulatorische Unterschiede und Projektfinanzierungsbeschränkungen gegenüber.

Marktsegmentierungen:

Nach Produkt

Nach Spannung

- Niederspannung

- Mittelspannung

- Hochspannung

Nach Anwendung

- Versorgungsunternehmen

- Industrien

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Energie- und Steuerkabel umfasst wichtige Akteure wie KEI Industries Limited, NKT A/S, Leoni Cables, Havells India Ltd, Bergen Cable Technology, Klaus Faber AG, LS Cables, Polycab, Belden Inc. und Furukawa Electric Co., Ltd. Diese Unternehmen konzentrieren sich darauf, die Produktionskapazität zu erweitern, globale Vertriebsnetze zu stärken und Produktinnovationen voranzutreiben, um die steigende Nachfrage in Versorgungsunternehmen, Industrieanlagen und großen Infrastrukturprojekten zu decken. Marktführer priorisieren leistungsstarke, feuerfeste und energieeffiziente Kabeltechnologien und investieren stark in F&E, um die Modernisierung des Netzes, die EV-Infrastruktur und die Integration erneuerbarer Energien zu unterstützen. Strategische Initiativen wie Partnerschaften mit Versorgungsanbietern, langfristige Lieferverträge und Investitionen in intelligente Kabelsysteme verbessern die Wettbewerbsposition. Darüber hinaus halten Unternehmen mit starker vertikaler Integration und diversifizierten Spannungsportfolios Kostenvorteile und betriebliche Effizienz aufrecht. Aufstrebende Akteure zielen zunehmend auf automatisierungsgetriebene Industrien, erneuerbare Projekte und Bauwachstum ab, um eine breitere Marktpräsenz zu etablieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- KEI Industries Limited

- NKT A/S

- Leoni Cables

- Havells India Ltd

- Bergen Cable Technology

- Klaus Faber AG

- LS Cables

- Polycab

- Belden Inc.

- FURUKAWA ELECTRIC CO., LTD

Aktuelle Entwicklungen

- Im Dezember 2025 begann KEI Industries Limited mit der Testproduktion von LT/HT-Kabeln in seiner neuen Greenfield-Anlage in Sanand, Gujarat.

- Im November 2025 kündigte Polycab die Einführung einer neuen Produktlinie für Solarkabel an und unterstrich sein Engagement für die Märkte für erneuerbare Energien.

- Im November 2024 erwarb Gaon Cable Co. einen 100%igen Anteil an der US-Niederlassung von LS Cable & System, was einen strategischen Schritt zur Stärkung seiner internationalen Strominfrastruktur darstellt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Spannung, Anwendung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erleben, da Versorgungsunternehmen weiterhin Netze aufrüsten und Übertragungsnetze ausbauen.

- Der Ausbau erneuerbarer Energien wird die Nachfrage nach leistungsstarken Strom- und Steuerkabeln in Solar- und Windprojekten erhöhen.

- Der Ausbau von Smart Cities und digitaler Infrastruktur wird den Verbrauch von Niederspannungs- und feuerfesten Kabeln steigern.

- Die industrielle Automatisierung wird die Einführung von Steuerkabeln für Maschinen, Robotik und Prozessoptimierung stärken.

- Der Ausbau von Rechenzentren erfordert fortschrittliche Verkabelungssysteme zur Unterstützung von Hochlastverteilung und Zuverlässigkeit der Notstromversorgung.

- Der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge wird die Nachfrage nach robusten Außen- und Mittelspannungskabelsystemen steigern.

- Technologische Fortschritte werden die Einführung von intelligenten Kabeln mit eingebetteten Sensoren und Echtzeitüberwachungsfunktionen beschleunigen.

- Hersteller werden ihre Investitionen in nachhaltige, halogenfreie und energieeffiziente Kabeltechnologien erhöhen.

- Die Verschärfung der Vorschriften zu Sicherheit und Umweltverträglichkeit wird die Produktinnovation und Zertifizierungsanforderungen prägen.

- Die Optimierung der globalen Lieferkette und Materialdiversifizierung werden zu strategischen Prioritäten, um eine stabile Produktion und Preisgestaltung sicherzustellen.