Marktübersicht

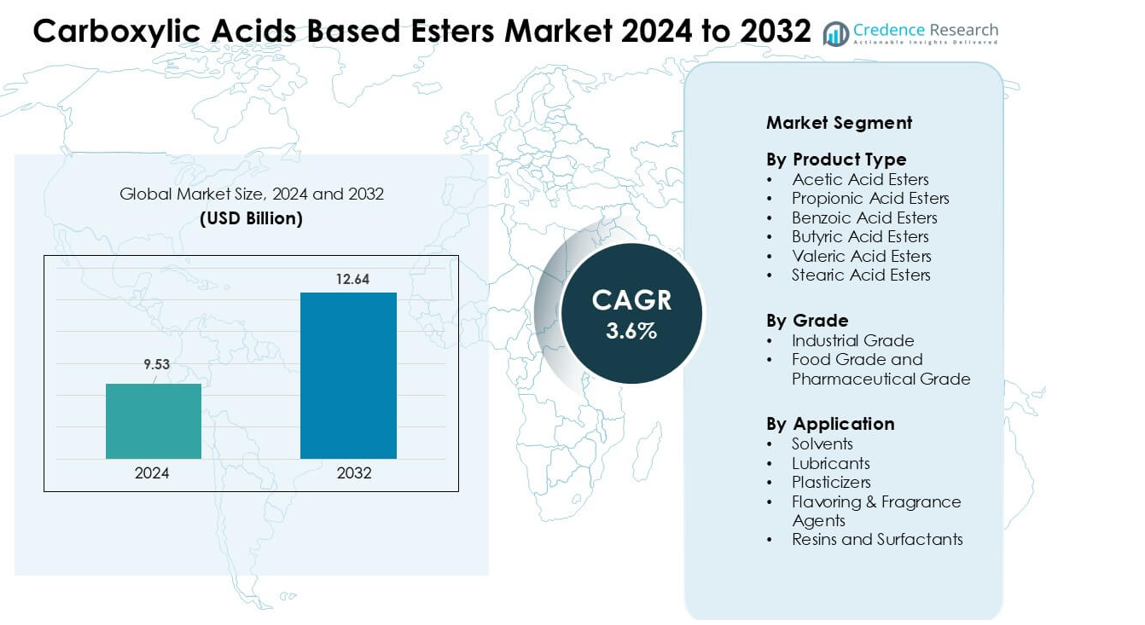

Der Markt für Carbonsäureester wurde im Jahr 2024 auf 9,53 Milliarden USD geschätzt und wird voraussichtlich bis 2032 12,64 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Carbonsäureester 2024 |

9,53 Milliarden USD |

| Markt für Carbonsäureester, CAGR |

3,6% |

| Marktgröße für Carbonsäureester 2032 |

12,64 Milliarden USD |

Der Markt für Carbonsäureester wird von großen Unternehmen wie Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company und LyondellBasell Industries N.V. geprägt. Diese Akteure konkurrieren durch umfangreiche Esterportfolios, starke globale Vertriebsnetze und kontinuierliche Investitionen in hochreine, VOC-arme und biobasierte Formulierungen. Ihr Fokus auf Anwendungen in Beschichtungen, Schmierstoffen, Aromastoffen und Körperpflege stärkt die Marktpräsenz in verschiedenen Branchen. Der asiatisch-pazifische Raum blieb 2024 mit einem Anteil von etwa 36 % die führende Region, angetrieben durch große chemische Produktionsbasen, expandierende Fertigungsaktivitäten und starke Nachfrage in den Bereichen Verpackung, Automobil und Konsumgüter.

Markteinblicke

- Der Markt für Carbonsäureester wurde im Jahr 2024 auf 9,53 Milliarden USD geschätzt und soll bis 2032 12,64 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,6 %.

- Die Nachfrage wächst, da Lösungsmittel das Segment mit einem Anteil von etwa 48 % anführen, aufgrund der starken Nutzung in Beschichtungen, Klebstoffen und Tinten in den Bereichen Bauwesen, Verpackung und Automobil.

- Die Produktion von biobasierten Estern und hochreinen Spezialformulierungen bleibt ein wichtiger Trend, angetrieben durch Nachhaltigkeitsziele und steigende Nachfrage aus den Bereichen Lebensmittel, Körperpflege und Schmierstoffe.

- Große Unternehmen konkurrieren durch Kapazitätserweiterung, Integration erneuerbarer Rohstoffe und leistungsorientierte Esterportfolios, um das Angebot in industriellen und chemischen Verbrauchermärkten zu stärken.

- Der asiatisch-pazifische Raum hielt 2024 mit 36 % den größten regionalen Anteil, gefolgt von Nordamerika mit 32 %, unterstützt durch starke chemische Produktion, steigende Verpackungsnachfrage und wachsenden Verbrauch von Lösungsmitteln und Spezialestern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Essigsäureester dominierten das Produkttypsegment im Jahr 2024 mit einem Anteil von etwa 42 %, unterstützt durch den breiten Einsatz in Beschichtungen, Druckfarben und Klebstoffen. Diese Ester bieten starke Lösungsfähigkeit, schnelle Verdunstungsraten und Kompatibilität mit Harzen, die in Verpackungs- und Automobilanwendungen verwendet werden. Benzoesäure- und Propionsäureester wuchsen in der Verwendung in der Körperpflege und im Lebensmittelkontakt aufgrund stabiler Leistung und regulatorischer Akzeptanz. Buttersäure-, Valeriansäure- und Stearinsäureester expandierten in der Nachfrage nach Nischen-Schmierstoffen und Weichmachern. Die steigende Produktion von flexiblen Verpackungen und industriellen Beschichtungen trieb den Verbrauch von Essigsäureestern weiter an.

- Zum Beispiel gehört die Celanese Corporation zu den weltweit größten Essigsäureproduzenten und betreibt große Anlagen in Clear Lake, Nanjing und Singapur. Das Unternehmen meldet eine globale Essigsäurekapazität von über 2 Millionen Tonnen pro Jahr, die die großangelegte Produktion von nachgelagerten Estern für Beschichtungs- und Klebstoffanwendungen unterstützt.

Nach Qualität

Industrielle Qualität führte das Qualitätssegment im Jahr 2024 mit einem Anteil von fast 67 % an, angetrieben durch den intensiven Einsatz in Farben, Beschichtungen, Klebstoffen und Reinigungschemikalien. Diese Qualität profitiert von starkem Wachstum im Bauwesen, in der Verpackung und in der Automobilproduktion, die hochvolumige Lösungsmittelsysteme erfordern. Lebensmittel- und pharmazeutische Qualitätester nahmen aufgrund strengerer Reinheitsstandards, der Nachfrage nach Clean-Label-Produkten und des breiteren Einsatzes in Aromen, Düften und topischen Formulierungen zu. Die steigende Produktion von verarbeiteten Lebensmitteln und das schnelle Wachstum in kosmetischen Formulierungen unterstützten die Einführung dieser Qualität. Industrielle Qualität behielt die Führung aufgrund der großangelegten chemischen und herstellungsbezogenen Nachfrage.

- Zum Beispiel ist die Eastman Chemical Company ein bedeutender globaler Produzent von Acetat-Estern und liefert hochreines Ethylacetat in den Märkten für Beschichtungen, Druckfarben und Klebstoffe. Das Unternehmen bietet mehrere kommerzielle Qualitäten an, darunter Spectro-Grade Ethylacetat mit 99,9 % Reinheit, das strenge industrielle und Spezialchemie-Formulierungen unterstützt.

Nach Anwendung

Lösungsmittel dominierten das Anwendungssegment im Jahr 2024 mit einem Anteil von etwa 48 %, da Hersteller auf Carbonsäureester für kontrollierte Verdunstung, geringe Toxizität und starke Lösungsfähigkeit in Beschichtungen, Druckfarben und Klebstoffen setzten. Schmierstoffe wuchsen aufgrund der steigenden Nachfrage nach synthetischen Estern in Hochtemperatur- und biologisch abbaubaren Formulierungen. Weichmacher expandierten in flexiblen PVC- und Verpackungsanwendungen, während Aromastoffe und Duftstoffe im Lebensmittel- und Körperpflegebereich an Bedeutung gewannen. Harze und Tenside zeigten ein stetiges Wachstum in Reinigungs- und Industrieformulierungen. Die Nachfrage nach Lösungsmitteln blieb am stärksten aufgrund des Umfangs der globalen Beschichtungs- und Druckmärkte.

Wichtige Wachstumstreiber

Wachsende Verwendung von Estern in Beschichtungen, Klebstoffen und Druckfarben

Die Nachfrage nach Carbonsäure-basierten Estern steigt weiter, da Hersteller ihren Einsatz in Beschichtungen, Klebstoffen, Druckfarben und Lösungsmittelsystemen ausweiten. Diese Ester bieten starke Lösungsfähigkeit, kontrollierte Verdunstung und Kompatibilität mit Acryl-, Alkyd- und Polyurethanharzen. Wachstum im Bauwesen, in der Autoreparaturlackierung, im industriellen Maschinenbau und in der Verpackung steigert den Verbrauch von esterbasierten Lösungsmitteln, die Fluss, Glanz und Trocknungsgeschwindigkeit verbessern. Der Verpackungssektor unterstützt die Nachfrage, da Konverter Drucksysteme für bessere Haftung und geringeren Geruch aufrüsten. Der ökologische Druck, aggressive Lösungsmittel zu ersetzen, ermutigt Unternehmen, Ester mit geringerer Toxizität zu übernehmen, was die langfristige Akzeptanz stärkt.

- Zum Beispiel wird die BASF SE als führender globaler Anbieter von esterbasierten Lösungsmitteln anerkannt, die in Farben, Beschichtungen, Druckfarben und Klebstoffen verwendet werden. BASF produziert wichtige Ester wie Butylacetat und Ethylacetat an integrierten Standorten wie Ludwigshafen, wo die Reinheitsgrade routinemäßig über 99 % liegen, um den Anforderungen der Industrie für Beschichtungen und Druckfarben gerecht zu werden.

Steigende Nachfrage aus Lebensmittel-, Körperpflege- und Pharmaanwendungen

Lebensmittel- und Pharmaanwendungen expandieren aufgrund des sicheren Profils, des neutralen Geruchs und der konstanten Reinheit von Lebensmittel- und Pharma-Qualitäts-Carbonsäureestern. Aromen- und Duftstoffanwendungen nutzen Ester für süße, fruchtige und blumige Noten, die Backwaren, Getränke und Süßwaren unterstützen. Körperpflegemarken verlassen sich auf Ester für Emollients, Verteilbarkeit und Hautgefühlverbesserung in Cremes, Lotionen und Haarprodukten. Erwartungen an saubere Etiketten, strengere Reinheitsvorschriften und erhöhte F&E in funktionellen Inhaltsstoffen fördern eine breitere Akzeptanz. Da die Produktion von verarbeiteten Lebensmitteln im asiatisch-pazifischen Raum wächst und die Nachfrage nach Premium-Körperpflege in Nordamerika und Europa steigt, gewinnen diese Ester eine stärkere Basis.

- Zum Beispiel ist Croda International Plc ein führender Hersteller von biobasierten und Spezialestern, die in den globalen Schönheits- und Körperpflegemärkten verwendet werden. Croda produziert Emollient-Ester wie Cetyl-Ethylhexanoat und Caprylic/Capric Triglyceride in Anlagen, die die Produktion von hochreinen kosmetischen Qualitäten unterstützen, wodurch Marken eine konsistente sensorische und Hautgefühl-Performance erzielen können.

Verschiebung zu biologisch abbaubaren und leistungsstarken Schmierstoffestern

Der Schmierstoffsektor wird zu einem wichtigen Treiber, da Industrien synthetische esterbasierte Flüssigkeiten für hohe Temperaturstabilität, biologische Abbaubarkeit und geringe Flüchtigkeit übernehmen. Carbonsäureester unterstützen die Leistung in Flugölen, Kompressorflüssigkeiten, Metallbearbeitungsflüssigkeiten und Automobilmotorölen. Unternehmen suchen nach Schmierstoffen, die Umweltvorschriften erfüllen und gleichzeitig die Filmstärke und Oxidationsbeständigkeit beibehalten. Die Nachfrage wächst weiter, da Elektrofahrzeuge fortschrittliche Wärmemanagementflüssigkeiten mit besserer Stabilität und dielektrischen Eigenschaften erfordern. Industrielle Automatisierung und Windenergieanlagen schaffen ebenfalls eine starke Nachfrage nach langlebigen synthetischen Schmierstoffen aus hochreinen Estern.

Wichtige Trends & Chancen

Erweiterung der Produktion von biobasierten und erneuerbaren Estern

Produzenten verlagern sich auf die Herstellung von biobasierten Estern, da Industrien die Nachhaltigkeitsziele erhöhen und Regierungen die Vorschriften für petrochemische Lösungsmittel verschärfen. Biologisch abgeleitete Essig-, Propion- und Buttersäureester bieten einen geringeren CO2-Fußabdruck und passen zu Kreislaufwirtschaftsprogrammen in Verpackungen, Beschichtungen und Körperpflege. Höhere Investitionen in die Umwandlung von Biomasse, enzymatische Veresterung und erneuerbare Rohstoffe erweitern die Kapazitäten in Europa, Japan und den Vereinigten Staaten. Dieser Übergang schafft Möglichkeiten für Partnerschaften mit Bioraffinerien und Additivherstellern, die grünere Portfolios anstreben. Wachsende Unternehmensverpflichtungen zu VOC-armen und nicht gefährlichen Inhaltsstoffen beschleunigen die Akzeptanz weiter.

- Zum Beispiel stärkte Cargill sein Portfolio an biobasierten Estern und Lösungsmitteln, nachdem es 2022 das Geschäft von Croda für Performance-Technologien und Industriechemikalien übernommen hatte. Dadurch wurden hochreine Ester und Tenside hinzugefügt, die in Beschichtungen und industriellen Reinigungen verwendet werden. Die Übernahme erweiterte Cargills bioindustrielle Plattform und ermöglichte eine breitere Versorgung mit erneuerbaren Ester-Chemikalien für großvolumige industrielle Anwendungen.

Technologische Fortschritte bei hochreinen und Spezialestern

Hersteller entwickeln hochreine und Spezialesterqualitäten mit engeren Spezifikationen, besserer oxidativer Stabilität und maßgeschneiderten funktionellen Eigenschaften. Innovationen unterstützen Sektoren wie fortschrittliche Beschichtungen, EV-Flüssigkeiten, medizinische Formulierungen und agrochemische Liefersysteme. Automatisierte Reinigung, kontinuierliche Veresterung und Katalysatoroptimierung verbessern die Konsistenz und senken die Produktionskosten. Dies schafft Möglichkeiten für Lieferanten, leistungsorientierte Esterkategorien einzuführen, die strenge Reinheits- und Sensorik-Anforderungen erfüllen. Das Wachstum bei hochwertigen Formulierungen in den Bereichen Elektronik, Luft- und Raumfahrt sowie hochwertige Körperpflege steigert die Nachfrage nach spezialisierten Ester-Chemikalien.

- Zum Beispiel liefert Sulzer Chemtech industrielle reaktive Destillationssysteme, die Reaktion und Destillation in einer Kolonne kombinieren, eine Konfiguration, die häufig für Veresterungs- und Hydrolyseprozesse verwendet wird. Das Unternehmen berichtet, dass solche integrierten Systeme die Produktreinheit verbessern und den Energiebedarf im Vergleich zu herkömmlichen mehrstufigen Anlagen reduzieren können, was die großtechnische Produktion hochwertiger Ester unterstützt.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise und Lieferketten

Hersteller stehen häufigen Preisschwankungen bei Rohstoffen wie Essigsäure, Buttersäure, Ethanol und Methanol gegenüber, die durch Schwankungen bei Rohöl, Erdgas und landwirtschaftlichen Erträgen verursacht werden. Geopolitische Instabilität, Handelsbeschränkungen und regionale Lieferunterbrechungen erhöhen die Beschaffungsrisiken. Diese Faktoren beeinflussen die Produktionsmargen und zwingen Hersteller, Preisstrategien anzupassen. Komplexe Lieferketten in Asien-Pazifik und Europa führen zu Verzögerungen, während Transportengpässe die Logistikkosten erhöhen. Eine stabile Versorgung aufrechtzuerhalten wird schwierig, wenn die Nachfrage in den Märkten für Beschichtungen, Schmierstoffe und Körperpflegeprodukte gleichzeitig steigt.

Regulierungsdruck auf VOC-Emissionen und Sicherheitskonformität

Regulierungsbehörden verschärfen weiterhin die Vorschriften zu flüchtigen organischen Verbindungen, Arbeitsplatzexposition und Umweltsicherheit. Hersteller von Beschichtungen und Tinten stehen in Nordamerika und Europa vor strengen Grenzwerten für Lösungsmittel-Emissionen, was bestimmte Esterformulierungen betrifft. Die Einhaltung von REACH, EPA-Standards und lebensmittelsicherheitsrelevanten Vorschriften erfordert ständige Reformulierung und Tests. Hersteller müssen in sicherere Chemikalien, verbesserte Produktionskontrollen und alternative Ester mit reduzierter Toxizität investieren. Dieser Druck erhöht die Entwicklungskosten und kann die Produktzulassung verlangsamen, insbesondere in den Bereichen Lebensmittel, Pharma und Duftstoffe.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 32% des Marktanteils, unterstützt durch starke Nachfrage aus der Herstellung von Beschichtungen, Klebstoffen, Schmierstoffen und Körperpflegeprodukten. Die Vereinigten Staaten trieben den größten Teil des Verbrauchs an, bedingt durch großangelegte Bau-, Verpackungs- und Automobilsektoren, die auf esterbasierte Lösungsmittel und Leistungsadditive angewiesen sind. Lebensmittel- und pharmazeutische Ester expandierten aufgrund steigender verarbeiteter Lebensmittelproduktion und strenger Reinheitsstandards. Das Wachstum bei erneuerbaren und biologisch abbaubaren Esterformulierungen stärkte auch die Marktstabilität, da Hersteller sich an die verschärften VOC- und Nachhaltigkeitsvorschriften anpassten. Kanada zeigte eine stetige Aufnahme von Industrieschmierstoffen und Spezialchemikalien.

Europa

Europa erfasste im Jahr 2024 einen Anteil von fast 28%, angetrieben durch die hohe Akzeptanz von Spezialestern in Beschichtungen, Automobilschmierstoffen und hochwertigen Körperpflegeprodukten. Deutschland, Frankreich und das Vereinigte Königreich führten den Verbrauch aufgrund fortschrittlicher Produktionsstandorte und strenger regulatorischer Vorgaben für emissionsarme und biobasierte Chemikalien an. Produzenten investierten in Technologien für erneuerbare Rohstoffe und die Produktion hochreiner Ester, um die REACH- und Nachhaltigkeitsziele zu erreichen. Die steigende Nachfrage nach Aroma- und Duftestern in der Lebensmittelverarbeitung und Kosmetik stärkte das regionale Wachstum. Osteuropa fügte aufgrund steigender industrieller Aktivitäten ein moderates Volumen hinzu.

Asien-Pazifik

Asien-Pazifik dominierte den globalen Markt mit einem Anteil von etwa 36% im Jahr 2024, unterstützt durch rasche Industrialisierung, große Chemieproduktionsbasen und expandierende Verpackungs- und Automobilherstellung in China, Indien, Japan und Südkorea. Die starke Nachfrage nach Estersolventen in Farben, Beschichtungen und Klebstoffen förderte das Wachstum, während der steigende Verbrauch von Körperpflege- und verarbeiteten Lebensmitteln den Einsatz von Aroma- und Emollientestern erhöhte. Die Region profitierte auch von wachsenden Investitionen in die Produktion biobasierter Chemikalien. Exportorientierte Fertigungszentren stärkten ihren Anteil durch wettbewerbsfähige Rohstoffverfügbarkeit und expandierende nachgelagerte Industrien.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Anteil von etwa 3%, angetrieben durch stabiles Wachstum in der Lebensmittelverarbeitung, Verpackung und industriellen Fertigung in Brasilien, Mexiko und Argentinien. Die Nachfrage nach Estern stieg in Beschichtungen, Klebstoffen und Schmierstoffen, die in Bau- und Automobilreparatursektoren verwendet werden. Steigende Konsumausgaben unterstützten die breitere Verwendung von Aroma- und Duftestern in Getränken, Backwaren und Körperpflegeprodukten. Allerdings begrenzten langsamere industrielle Expansion und Währungsschwankungen ein schnelleres Wachstum. Investitionen in sauberere und emissionsarme Lösungsmittelsysteme fanden Interesse, da regionale Vorschriften gestärkt wurden.

Naher Osten & Afrika

Der Nahe Osten & Afrika machte im Jahr 2024 etwa 1% des Anteils aus, unterstützt durch die Nachfrage aus Bauwesen, Automobilwartung und expandierenden Lebensmittel- und Körperpflegemärkten. Die GCC-Länder erhöhten den Einsatz von esterbasierten Lösungsmitteln in Beschichtungen und Klebstoffen im Zusammenhang mit der Infrastrukturentwicklung. Südafrika und Nigeria zeigten einen steigenden Verbrauch von Aroma- und pharmazeutischen Estern aufgrund wachsender städtischer Nachfrage. Begrenzte lokale Produktion und Abhängigkeit von Importen schränkten eine höhere Marktdurchdringung ein, während regulatorische Änderungen die Einführung sicherer und effizienterer Esterformulierungen förderten.

Marktsegmentierungen:

Nach Produkttyp

- Essigsäureester

- Propionsäureester

- Benzoesäureester

- Buttersäureester

- Valeriansäureester

- Stearinsäureester

Nach Qualität

- Industrielle Qualität

- Lebensmittelqualität und pharmazeutische Qualität

Nach Anwendung

- Lösungsmittel

- Schmierstoffe

- Weichmacher

- Aroma- & Duftstoffe

- Harze und Tenside

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Carbonsäureester umfasst wichtige Unternehmen wie Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company und LyondellBasell Industries N.V. Diese Unternehmen konkurrieren durch groß angelegte Produktionskapazitäten, vielfältige Ester-Portfolios und starke Lieferketten, die die Beschichtungs-, Klebstoff-, Schmierstoff-, Lebensmittel- und Körperpflegeindustrie bedienen. Führende Hersteller investieren in biobasierte Rohstoffe, Hochreinestertechnologien und VOC-arme Formulierungen, um globale Nachhaltigkeits- und Regulierungsanforderungen zu erfüllen. Strategische Fusionen, regionale Kapazitätserweiterungen und langfristige Partnerschaften mit nachgelagerten Herstellern stärken die Marktreichweite. Die steigende Nachfrage nach Lösungsmittelestern, Spezialestern und lebensmitteltauglichen Formulierungen treibt Unternehmen dazu an, F&E zu verbessern, die Prozesseffizienz zu steigern und leistungsorientierte Varianten einzuführen, die auf industrielle, kosmetische und pharmazeutische Anwendungen zugeschnitten sind.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im Juni 2025 brachte Perstorp offiziell ein neues Portfolio gesättigter synthetischer Polyolester unter der Marke Synthetic‑EF (Synthetic‑EF 5, Synthetic‑EF 15, Synthetic‑EF 22) auf den Markt, das auf die Schmierstoffindustrie abzielt. Diese sind biologisch abbaubar, REACH-registriert und für hohe Leistung über Temperaturbereiche hinweg ausgelegt.

- Im Mai 2025 begann Wacker Chemie AG mit der Produktion von Hybridpolymeren an ihrem Standort in Nünchritz, Deutschland, und erweiterte die Bindemittelkapazität für Hochleistungs-Klebstoffe und Dichtstoffe, die in Bau- und Industriebeschichtungen auf Basis von Carbonsäureester-Chemie verwendet werden.

- Im März 2025 erweiterte die Coatings-Division von BASF die Produktionskapazität in ihrem Werk in Caojing (Shanghai, China), um die Kapazität für Polyester- und Polyurethanharze (verwendet in Automobilbeschichtungen) zu erhöhen. Diese Erweiterung könnte indirekt die Nachfrage nach esterbasierten Harzen im asiatisch-pazifischen Raum unterstützen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Qualität, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Lösungsmittelestern wird steigen, da die Produktion von Beschichtungen und Klebstoffen zunimmt.

- Die Entwicklung von biobasierten Estern wird sich aufgrund globaler Nachhaltigkeitsziele beschleunigen.

- Hochreine Ester werden in pharmazeutischen und kosmetischen Formulierungen an Bedeutung gewinnen.

- Synthetische Ester-Schmierstoffe werden in Elektrofahrzeugen und der industriellen Automatisierung stärker angenommen.

- Regulatorischer Druck wird die Hersteller zu VOC-armen und sichereren chemischen Alternativen drängen.

- Asien-Pazifik wird seine Rolle als primäres Produktionszentrum für Esterchemikalien stärken.

- Fortschrittliche Estertechnologien werden das Wachstum in Spezialbeschichtungen und technischen Materialien unterstützen.

- Aromen- und Duftester werden mit steigender Nachfrage nach verarbeiteten Lebensmitteln und Kosmetika wachsen.

- Kapazitätserweiterung und regionale Integration werden die Wettbewerbsstrategien prägen.

- Partnerschaften in erneuerbaren Rohstoffen und grüner Chemie werden die langfristige Marktrichtung beeinflussen.