Marktübersicht

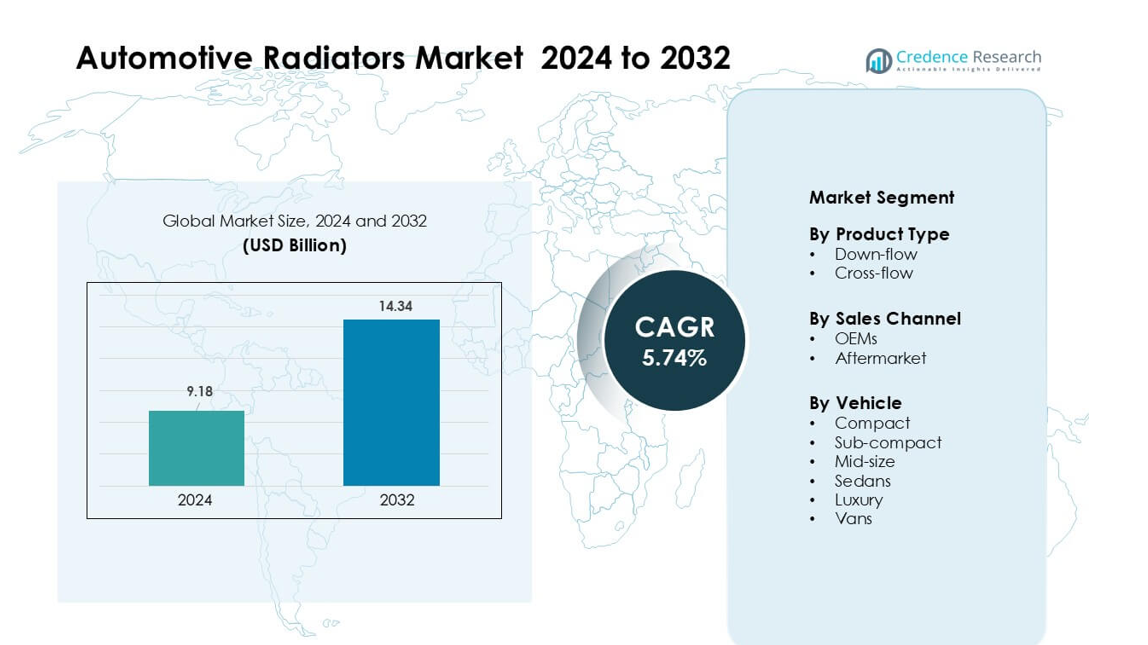

Der Markt für Automobilkühler wurde im Jahr 2024 auf 9,18 Milliarden USD geschätzt und soll bis 2032 14,34 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,74 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Automobilkühler 2024 |

9,18 Milliarden USD |

| Markt für Automobilkühler, CAGR |

5,74% |

| Marktgröße für Automobilkühler 2032 |

14,34 Milliarden USD |

Der Markt für Automobilkühler umfasst wichtige Akteure wie Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., General Electric, Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH und Zhejiang Yinlun Machinery Co., Ltd. Diese Unternehmen konkurrieren durch hocheffiziente Aluminiumkühler, fortschrittliche Kühlmodule und starke OEM-Partnerschaften. Sie erweitern auch die Produktion in kostengünstigen Regionen, um die steigende weltweite Nachfrage zu decken. Der asiatisch-pazifische Raum war 2024 mit einem Anteil von 41 % führend, angetrieben durch hohe Fahrzeugproduktion, starke Aftermarket-Aktivitäten und die schnelle Einführung von Hybrid- und Elektrofahrzeugen, die fortschrittliche Thermomanagementsysteme erfordern.

Markteinblicke

- Der Markt für Automobilkühler erreichte 2024 9,18 Milliarden USD und soll bis 2032 14,34 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,74 %.

- Steigende Fahrzeugproduktion und höhere Akzeptanz von turbogeladenen Motoren treiben die Nachfrage nach Kühlern an, wobei Querstromkühler aufgrund ihrer überlegenen Kühleffizienz etwa 62 % des Marktanteils halten.

- Leichte Aluminiumkühler, integrierte Thermomodule und EV-Batteriekühlsysteme prägen wichtige Trends, da OEMs auf leistungsstarke, kompakte Wärmetauscherdesigns umstellen.

- Der Wettbewerb verschärft sich unter globalen Akteuren, die fortschrittliche Aluminiumkerne und erweiterte OEM-Verträge anbieten, während Preisdruck und volatile Aluminiumkosten weiterhin große Einschränkungen darstellen.

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Anteil von 41 %, gefolgt von Nordamerika mit 27 %, unterstützt durch starke OEM-Produktion; Mittelklassefahrzeuge führten das Segment mit etwa 39 % Marktanteil weltweit an.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Querstromkühler hielten 2024 mit etwa 62 % den dominierenden Anteil aufgrund besserer Kühleffizienz, leichterer Bauweise und breiterer Verwendung in Personenkraftwagen und leichten Nutzfahrzeugen. Automobilhersteller bevorzugten Querstromdesigns, da das horizontale Tanklayout die Wärmeabgabe verbesserte und leistungsstarke Motoren unterstützte. Abflusssysteme behielten eine stabile Nische in älteren Fahrzeugplattformen, aber die Nachfrage verlangsamte sich, da OEMs auf kompakte und kraftstoffeffiziente Designs umstellten. Das Wachstum bei Querstromeinheiten resultierte auch aus steigenden turbogeladenen Motoren, die ein stärkeres Thermomanagement und verbesserte thermische Haltbarkeit erforderten.

- Zum Beispiel entwickelte MAHLE einen Hochleistungs-Aluminium-Querstromkühler für aufgeladene Benzinmotoren, der eine Flachrohrgeometrie mit Lamellendichten von bis zu 22 Lamellen pro Zoll verwendet und die Wärmeübertragungseffizienz im Vergleich zu älteren Rohr- und Lamellendesigns um mehr als 10 % verbessert.

Nach Vertriebskanal

OEMs führten das Segment im Jahr 2024 mit einem Anteil von fast 71 % an, da Automobilhersteller während der Erstproduktion von Fahrzeugen fortschrittliche Aluminiumkühler installierten. Die Nachfrage der OEMs stieg mit der zunehmenden globalen Fahrzeugproduktion und strengeren Emissionsvorschriften, die effiziente Kühlsysteme erforderten. Der Aftermarket-Umsatz expandierte aufgrund häufiger Kühlerersatzteile in alternden Fahrzeugen und einer höheren Akzeptanz von Premium-Performance-Kühlern. Der Aftermarket gewann in Regionen mit längeren Fahrzeuglebenszyklen an Bedeutung, aber das OEM-Angebot blieb dominant, da werkseitig eingebaute Kühler eine bessere Kompatibilität, Haltbarkeit und Garantieeinhaltung gewährleisteten.

Nach Fahrzeugtyp

Mittelklassefahrzeuge dominierten das Segment im Jahr 2024 mit einem Anteil von etwa 39 %, da diese Kategorie Motorleistung, Kabinenraum und Massenmarktattraktivität auf globalen Märkten ausbalancierte. Höhere Produktionsvolumina in Asien-Pazifik und Nordamerika unterstützten die Kühlernachfrage in diesem Segment. Kompakt- und Subkompaktmodelle folgten aufgrund starker Verkäufe in städtischen Regionen, während Limousinen ein moderates Wachstum verzeichneten, da Käufer zu SUVs wechselten. Luxusfahrzeuge setzten auf Hochleistungskühler mit verbesserter Wärmeableitung, und Transporter generierten eine stetige Nachfrage von Logistikflotten, die langlebige Kühlsysteme für Langstreckenoperationen benötigten.

- Zum Beispiel liefert DENSO Aluminiumkühler für globale Pkw-Plattformen, die hochleitfähige Mehrkanalrohre und optimierte Lamellenstrukturen verwenden, um die Wärmeabgabe zu verbessern. Das Unternehmen berichtet, dass seine Kühler Vibrationstests, Thermoschock- und Druckzyklustests unterzogen werden, um die Haltbarkeitsstandards der OEMs zu erfüllen.

Wichtige Wachstumstreiber

Steigende Fahrzeugproduktion und Modelldiversifizierung

Die weltweite Fahrzeugproduktion steigt weiter an, was die Nachfrage nach Kühlern in Pkw, Nutzfahrzeugen und neuen Mobilitätsplattformen steigert. Automobilhersteller bringen mehr Varianten in den Kompakt-, Mittelklasse- und SUV-Segmenten auf den Markt, und jedes Modell erfordert ein maßgeschneidertes Kühlungsdesign, was zu konsistenten Beschaffungszyklen führt. Wachsende Verkaufszahlen in Schwellenländern sorgen für eine große Nachfrage, insbesondere in Asien-Pazifik. Die höhere Produktion von aufgeladenen Motoren erhöht die thermische Belastung, was OEMs dazu veranlasst, fortschrittliche Aluminiumkühler zu übernehmen. Mit dem Wachstum von Hybriden entstehen neue Wärmeübertragungsbedarfe, die den Produktumfang weiter erweitern. Diese breite Produktionslandschaft stärkt die langfristige Wachstumsbasis für Kühlerlieferanten.

- Zum Beispiel erreichte laut Statistiken der OICA die weltweite Kraftfahrzeugproduktion im Jahr 2023 etwa 93,5 Millionen Einheiten, was die Nachfrage nach Motorkühlsystemen direkt erhöhte.

Strenge Emissionsstandards treiben fortschrittliches Wärmemanagement an

Regierungen setzen strengere Emissionsvorschriften durch, die Automobilhersteller dazu zwingen, die Verbrennungseffizienz zu verbessern und die Wärmebelastung zu reduzieren. Moderne Motoren laufen heißer aufgrund von Downsizing, Turboaufladung und höheren Verdichtungsverhältnissen. Kühler entwickeln sich daher zu leichten, hocheffizienten Aluminiumkernen mit verbesserter Lamellengeometrie und größeren Wärmeübertragungsflächen. Kühlsysteme integrieren sich jetzt mit Motorsteuergeräten, was eine bessere Temperaturregelung unter unterschiedlichen Lasten ermöglicht. Diese Effizienzanforderungen stimulieren Innovationen bei Hochleistungskühlern. Vorschriften in Europa, China und Nordamerika beschleunigen diesen Übergang und unterstützen die langfristige Einführung fortschrittlicher Kühlteile in allen Fahrzeugklassen.

Wachsende Nachfrage im Aftermarket durch alternde Fahrzeugflotten

Alternde Flotten treiben die starke Nachfrage im Aftermarket an, insbesondere in Regionen, in denen Fahrzeuge länger als zehn Jahre im Einsatz sind. Ältere Motoren sind höheren thermischen Belastungen ausgesetzt, was zu häufigeren Kühlerwechseln und -reparaturen führt. Straßenverhältnisse in Entwicklungsländern erhöhen den Verschleiß und steigern die Ausfallrate von Kühlsystemen. Flotten in den Bereichen Logistik, Ride-Hailing und gewerblicher Transport ersetzen Kühler proaktiv, um Ausfallzeiten zu vermeiden. Die steigende Verfügbarkeit kostengünstiger Aftermarket-Aluminiumkühler fördert die breite Akzeptanz. Die wachsenden Vertriebsnetze und E-Commerce-Plattformen erleichtern zudem den Produktzugang und erweitern die Reichweite der Verbraucher. Dieser große Ersatzzyklus schafft einen stetigen Umsatzstrom im Aftermarket.

- Zum Beispiel erklärt Nissens Automotive, dass seine Aluminiumkühler einer Validierung nach OEM-Standards unterzogen werden, einschließlich thermischer Zyklusprüfungen zwischen –40°C und +120°C sowie Vibrationstests bis zu 8 g, um die langfristige Haltbarkeit zu gewährleisten. Das Unternehmen entwickelt sein Kühlerprogramm für Fahrzeuge, die typischerweise länger als sieben bis zehn Jahre in Europa im Einsatz bleiben.

Wichtige Trends & Chancen

Trend zu leichten und hocheffizienten Kühlern

Automobilhersteller setzen zunehmend auf Aluminium- und Hybrid-Verbundkühler, um das Gewicht zu reduzieren, den Kraftstoffverbrauch zu verbessern und die Wärmeübertragungseffizienz zu steigern. Mehrschichtige gelötete Kerne und fortschrittliche Lamellenstrukturen unterstützen eine höhere Kühlleistung für moderne Motoren. Elektro- und Hybridfahrzeuge schaffen neue Möglichkeiten für integrierte Thermomodule, die Batterie-, Wechselrichter- und Motortemperaturen steuern. Zulieferer führen modulare Kühlerplattformen ein, um die Produktionskosten zu senken und die OEM-Akzeptanz zu beschleunigen. Der wachsende Fokus auf thermische Optimierung schafft Innovationsmöglichkeiten im Design, in den Materialien und in den Fertigungsprozessen.

- Zum Beispiel können Aluminiumkühler 30–40% weniger wiegen als vergleichbare Kupfer-Messing-Designs, da Aluminium eine Dichte von etwa 2,7 g/cm³ im Vergleich zu etwa 8,9 g/cm³ für Messing hat. Diese geringere Masse ermöglicht es Automobilherstellern, das Gesamtgewicht des Kühlsystems zu reduzieren, ohne die Wärmeübertragungsleistung zu beeinträchtigen. Viele moderne Aluminiumkühler verwenden auch dünne Mehrkanalrohre und hochdichte Lamellen, um eine starke thermische Effizienz in einem kompakten Paket zu erreichen.

Steigende Akzeptanz von Elektro- und Hybridfahrzeugen

Die Elektrifizierung erweitert die Anwendungen von Kühlern über Motoren hinaus auf Batteriepacks, Leistungselektronik und Schnellladesysteme. Elektrofahrzeuge verwenden Mehrkreislauf-Kühlnetzwerke, was die Systemkomplexität erhöht und die Nachfrage nach fortschrittlichen Kühlern und Flüssigkeitskühlmodulen steigert. Hybridfahrzeuge sind weiterhin auf Motorkühlung angewiesen, was zu doppelten Anforderungen führt, die die Teileanzahl erhöhen. Regierungen fördern die Herstellung von Elektrofahrzeugen und eröffnen Kühlerherstellern Möglichkeiten, thermisch effiziente Lösungen zu liefern. Da Hochspannungsbatterien an Kapazität gewinnen, investieren Zulieferer in hochleitfähige Materialien und kompakte Wärmetauscher, um den aufkommenden Kühlbedarf zu decken.

- Zum Beispiel verwenden viele moderne Elektrofahrzeuge geschlossene Flüssigkeitskühlsysteme, die Kühlmittel durch Aluminium-Kühlplatten im Batteriepack zirkulieren lassen und das erhitzte Kühlmittel dann zu einem speziellen Kühler zur Wärmeabgabe leiten. Branchenrichtlinien großer EV-Hersteller zeigen, dass Flüssigkeitskühlung die Batterietemperaturen in einem optimalen Bereich von etwa 15 °C bis 35 °C hält, um die Lebensdauer der Zellen und die Schnellladeleistung zu schützen.

Digitalisierung des Aftermarkets und Nachfrage nach Hochleistungs-Kühlern

Der Online-Handel stärkt den Verkauf von Aftermarket-Kühlern durch eine größere Produktauswahl und transparente Preisgestaltung. Fahrzeugbesitzer kaufen zunehmend aufgerüstete Hochleistungskühler für das Ziehen von Anhängern, Offroad-Fahrten, Motorsport und Hochleistungsmotoren. Werkstätten verwenden Diagnosewerkzeuge, um Kühlineffizienzen frühzeitig zu erkennen, was die Austauschrate von Teilen erhöht. Digitale Kataloge verbessern die Passgenauigkeit, reduzieren Rücklaufquoten und stärken das Vertrauen der Verbraucher. Dieser digitale Wandel bietet Kühlerherstellern eine breitere Kundenbasis und neue Umsatzmöglichkeiten durch Hochleistungs- und Premium-Ersatzteile.

Wichtige Herausforderungen

Preisdruck und hohe Rohstoffkosten

Die Kühlerherstellung hängt von Aluminium, Kupfer, Kunststoffen und Verbundmaterialien ab, die alle globalen Preisschwankungen unterliegen. OEMs verhandeln aggressiv über Komponentenkosten, was die Margen der Lieferanten schmälert. Der Wettbewerb mit kostengünstigen asiatischen Herstellern erhöht den Preisdruck, insbesondere im Aftermarket. Aluminium-Lötverfahren und Präzisionsfertigung verursachen hohe Betriebskosten. Schwankende Energiekosten und globale Lieferunterbrechungen belasten ebenfalls die Rentabilität. Lieferanten müssen Erschwinglichkeit mit Haltbarkeit und Leistung in Einklang bringen, was in einem kostenempfindlichen Automobilmarkt herausfordernd wird.

Komplexität der Integration in EV- und fortschrittliche Antriebsplattformen

Fahrzeuge der nächsten Generation verwenden integrierte Thermalsysteme, die Batterien, Motoren, Kabinenkühlung und Leistungselektronik verbinden. Kühlerlieferanten müssen kompakte, effiziente Module entwerfen, die unterschiedlichen Wärmebelastungen verschiedener Komponenten gerecht werden. Diese Integration erhöht die technische Komplexität und verlängert die Entwicklungszyklen. EV-Plattformen erfordern präzise Temperaturregelung und neue Materialien, die breitere Temperaturbereiche aushalten. Begrenzte Standardisierung bei Automobilherstellern erhöht die Designkosten. Da Fahrzeuge zunehmend softwaregesteuert werden, müssen Kühler Sensoren und Steuerungsschnittstellen integrieren, was technische Herausforderungen für traditionelle Hersteller mit sich bringt.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 27 % Marktanteil, angetrieben durch die starke Produktion von SUVs, Pickup-Trucks und Mittelklassefahrzeugen, die Hochleistungskühler benötigen. US-Automobilhersteller setzten leichte Aluminiumkühler ein, um die Kraftstoffeffizienz zu verbessern und höhere Motortemperaturen von Turboladeeinheiten zu bewältigen. Die Nachfrage nach Aftermarket-Ersatzteilen blieb stark aufgrund eines alternden Fahrzeugbestands und hoher Fahrzeugbesitzraten. Kanada trug mit stabiler Nachfrage nach Nutzfahrzeugen bei, während Mexiko das OEM-Wachstum mit expandierenden Fertigungsanlagen unterstützte. Die steigende EV-Produktion schuf neue Möglichkeiten für Mehrkreiskühlmodule, die in Batterien und Leistungselektronik verwendet werden, und stärkte die regionale Kühlerentwicklung.

Europa

Europa machte im Jahr 2024 fast 24 % des Marktanteils aus, unterstützt durch strenge Emissionsvorschriften, die OEMs dazu veranlassten, fortschrittliche hocheffiziente Kühler zu verwenden. Deutschland, Frankreich und das Vereinigte Königreich führten die Einführung an, da Automobilhersteller kompakte Aluminiumkerne integrierten, um thermische Verluste in verkleinerten Motoren zu reduzieren. Starkes Wachstum bei Hybrid- und Elektrofahrzeugen schuf neue Anforderungen an das Thermomanagement, was die Nachfrage nach integrierten Kühlmodulen erhöhte. Der reife Aftermarket der Region blieb aufgrund langer Fahrzeuglebensdauern und steigender Wartungsanforderungen stabil. Osteuropa erweiterte die Kühlerproduktion, da Zulieferer auf kostengünstigere Produktionsstandorte zurückgriffen, um den steigenden Beschaffungsbedarf der OEMs zu decken.

Asien-Pazifik

Asien-Pazifik dominierte den Markt mit einem Anteil von etwa 41 % im Jahr 2024, angetrieben durch die hohe Fahrzeugproduktion in China, Indien, Japan und Südkorea. Der rasche Ausbau von Kompakt- und Mittelklassefahrzeugen erhöhte die OEM-Kühlerinstallationen bei inländischen Automobilherstellern. Chinas schnell wachsender EV-Sektor erhöhte die Nachfrage nach fortschrittlichen Batteriekühlsystemen, während Indiens expandierende Zweirad- und Kleinwagenindustrie die Massenproduktion von Kühlern unterstützte. Starke Aftermarket-Aktivitäten, angetrieben durch alternde Fahrzeuge und raue Fahrbedingungen, sorgten für eine konstante Ersatznachfrage. Regionale Zulieferer profitierten auch von kostengünstigen Produktionsmöglichkeiten und steigenden Exportvolumina nach Europa und Nordamerika.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 5 % des Marktanteils, wobei die Nachfrage von Brasiliens und Mexikos wachsendem Pkw- und leichten Nutzfahrzeugsegment angeführt wurde. Die wirtschaftliche Erholung in großen Volkswirtschaften verbesserte den Fahrzeugabsatz und unterstützte die OEM-Kühlerinstallationen. Der Aftermarket blieb aktiv aufgrund älterer Fahrzeugflotten und herausfordernder Straßenbedingungen, die die Ausfallraten erhöhten. Zulieferer erweiterten das Angebot an Aluminiumkühlern, um Emissionsvorgaben zu erfüllen und die Fahrzeugeffizienz zu verbessern. Lokale Investitionen in die Fertigung und die steigende Beliebtheit von Kompakt- und Subkompaktfahrzeugen unterstützten die Kühlerakzeptanz in der gesamten Region weiter.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 3 %, angetrieben durch die Nachfrage von SUVs, Pickups und kommerziellen Flotten, die in Hochtemperaturumgebungen betrieben werden. Kühler mit verbesserter Kühlkapazität gewannen aufgrund extremer klimatischer Bedingungen an Bedeutung. Golfstaaten unterstützten den OEM-Verkauf durch steigende Fahrzeugimporte, während Afrika aufgrund alternder Autos und begrenzter Serviceinfrastruktur ein starkes Aftermarket-Potenzial zeigte. Flottenbetreiber bevorzugten langlebige Aluminiumkühler, um Überhitzungsrisiken und Wartungskosten zu reduzieren. Allmähliches Wirtschaftswachstum und der Ausbau von Straßennetzen halfen, die langfristige Kühlernachfrage in wichtigen Märkten aufrechtzuerhalten.

Marktsegmentierungen:

Nach Produkttyp

Nach Vertriebskanal

Nach Fahrzeug

- Kompakt

- Subkompakt

- Mittelklasse

- Limousinen

- Luxus

- Vans

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Automobilkühler umfasst führende Unternehmen wie Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH und Zhejiang Yinlun Machinery Co., Ltd. Diese Unternehmen konkurrieren durch fortschrittliche Aluminiumkühler-Designs, verbesserte Wärmeaustauscheffizienz und erhöhte Haltbarkeit für moderne Antriebsstrangbedürfnisse. Globale Lieferanten investieren in leichte Materialien, Mehrkreislauf-Thermosysteme und Hochleistungskerne, um der steigenden Nachfrage nach aufgeladenen, hybriden und elektrischen Fahrzeugen gerecht zu werden. Viele Akteure erweitern ihre Produktionsstandorte in der Asien-Pazifik-Region, um Kostenvorteile und die Nähe zu großen Autozentren zu nutzen. Strategische Partnerschaften mit OEMs helfen, langfristige Verträge zu sichern, während sich auf den Aftermarket fokussierte Unternehmen auf die Einführung von Leistungs- und Premium-Ersatzkühlern zur Zielgruppe alternder Fahrzeugflotten konzentrieren. Ständige Innovationen in kompakten Kühlern, Batteriekühlmodulen und integrierten Thermosystemen prägen die Wettbewerbsdynamik in den wichtigsten Regionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im November 2025 veröffentlichte die Sanden Holdings Corporation Technologie-Engagement-Aktivitäten und Demonstrationen integrierter Thermomanagementsysteme (TMS) und EV-Kühlungslösungen (einschließlich 24-V-Parkkühlung, elektrische Kühlmittelheizer und CRU/TMS-Demofahrzeuge) mit europäischen Nutzfahrzeugpartnern. Dies unterstreicht Sandens Vorstoß in thermische Systeme für EV-Lkw/Nutzfahrzeuge.

- Im Mai 2024 begann die Sanden Holdings Corporation mit der Produktion von 800V-Elektrokühlmittelheizungen für elektrifizierte Fahrzeuge, einer Komponente, die zunehmend wichtig für Hochspannungs-BEV-Thermosysteme ist (unterstützt Schnellladebereitschaft und Batterietemperaturregelung).

- Im Januar 2024 brachte die Modine Manufacturing Company das Aluminiumtank-e-Fan-Kühlmodul (AT-ECM) auf den Markt, ein robustes Aluminium-Bar-Plate-Kühler- + e-Fan-Kühlmodul, das für Nutzfahrzeuge (Diesel/CNG/Hybridbusse) entwickelt wurde und Kühler, Ladeluftkühler und intelligente Lüfter für verbesserte thermische Leistung integriert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Vertriebskanal, Fahrzeug und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren

Zukünftige Aussichten

- Die Nachfrage wird steigen, da die weltweite Fahrzeugproduktion in wichtigen Märkten expandiert.

- Fortschrittliche Aluminiumkühler werden aufgrund von Effizienz- und Gewichtsvorteilen an Akzeptanz gewinnen.

- Das Wachstum von Elektrofahrzeugen wird den Bedarf an Mehrkreislauf-Thermosystemen und Batteriekühlungseinheiten erhöhen.

- Hybridfahrzeuge werden die Nachfrage nach kompakten, doppelfunktionalen Kühllösungen antreiben.

- Der Aftermarket-Verkauf wird zunehmen, da alternde Flotten häufige Kühlerersatzteile benötigen.

- Die Integration des Thermomanagements mit Fahrzeugelektronik wird häufiger werden.

- OEMs werden in modulare Kühlerplattformen investieren, um die Entwicklungszeit zu verkürzen.

- Intelligente Kühler mit Sensoren werden die vorausschauende Wartung in fortschrittlichen Fahrzeugen unterstützen.

- Zulieferer werden die Produktion im asiatisch-pazifischen Raum ausweiten, um der steigenden lokalen und Exportnachfrage gerecht zu werden.

- Nachhaltige Materialien und verbesserte Recycelbarkeit werden zukünftige Kühlerdesigns prägen.