Marktübersicht

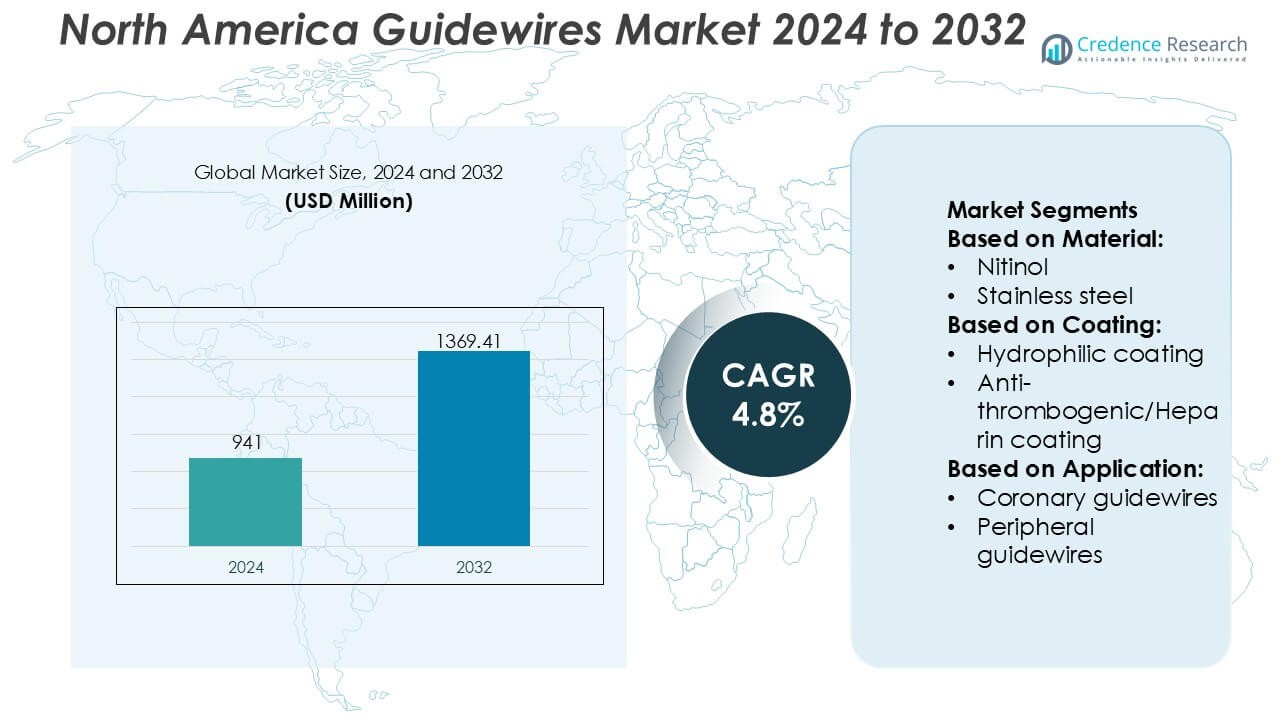

Der Markt für Führungsdrähte in Nordamerika wurde im Jahr 2024 auf 941 Millionen USD geschätzt und soll bis 2032 voraussichtlich 1369,41 Millionen USD erreichen, mit einer CAGR von 4,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Führungsdrähte in Nordamerika 2024 |

941 Millionen USD |

| Markt für Führungsdrähte in Nordamerika, CAGR |

4,8 % |

| Marktgröße für Führungsdrähte in Nordamerika 2032 |

1369,41 Millionen USD |

Der Markt für Führungsdrähte in Nordamerika wird von etablierten Herstellern medizinischer Geräte mit breiten interventionellen Portfolios, starker regulatorischer Expertise und tiefen Beziehungen zu Krankenhäusern und Katheterisierungslaboren angeführt. Diese Akteure konkurrieren durch kontinuierliche Innovationen in Bezug auf Materialien, Beschichtungen und Design von Führungsdrähten, um die Präzision, Sicherheit und Effizienz von Verfahren in koronaren, peripheren und neurovaskulären Anwendungen zu verbessern. Robuste Vertriebsnetze, Schulungsprogramme für Kliniker und die Kompatibilität mit fortschrittlichen Kathetersystemen stärken die Wettbewerbsposition weiter. In der Region ist die Vereinigte Staaten der führende Markt mit einem genauen Anteil von 72 %, angetrieben durch hohe Verfahrensvolumina, fortschrittliche Gesundheitsinfrastrukturen, schnelle Einführung minimalinvasiver Techniken und starke Erstattungsrahmen. Die Konzentration spezialisierter interventioneller Zentren und die frühe Einführung von Geräten der nächsten Generation in den USA verstärken weiterhin ihre Dominanz auf dem Markt für Führungsdrähte in Nordamerika.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Führungsdrähte in Nordamerika wurde im Jahr 2024 auf 941 Millionen USD geschätzt und soll bis 2032 voraussichtlich 1.369,41 Millionen USD erreichen, mit einer CAGR von 4,8 % im Prognosezeitraum.

- Steigende Volumina minimalinvasiver kardiovaskulärer und peripherer Eingriffe treiben weiterhin die Nachfrage an, wobei koronare Führungsdrähte aufgrund ihrer umfangreichen Verwendung in PCI-Verfahren das dominierende Segment bleiben.

- Fortlaufende Innovationen in Materialien, hydrophilen Beschichtungen und Drehmomentkontrolltechnologien prägen die Markttrends und ermöglichen verbesserte Verfahrenspräzision und kürzere Eingriffszeiten.

- Der Wettbewerb bleibt stark, unterstützt durch breite Produktportfolios, regulatorische Expertise, Schulungsprogramme für Kliniker und gut etablierte Vertriebsnetze in Krankenhäusern und Katheterisierungslaboren.

- Regional führt die Vereinigte Staaten den Markt für Führungsdrähte in Nordamerika mit einem genauen Anteil von 72 %, unterstützt durch fortschrittliche Gesundheitsinfrastrukturen, hohe Verfahrensvolumina, günstige Erstattungen und die frühe Einführung von interventionellen Geräten der nächsten Generation.

Marktsegmentierungsanalyse:

Nach Material

Der Markt für Führungsdrähte in Nordamerika, nach Material segmentiert, wird von Nitinol angeführt, das mit einem dominanten Anteil von etwa 46% an der Spitze steht. Seine Verbreitung resultiert aus überlegener Formgedächtnisfähigkeit, Knickfestigkeit und Flexibilität, die komplexe koronare und neurovaskuläre Navigation unterstützen. Nitinol-Führungsdrähte ermöglichen eine konsistente Drehmomentreaktion und atraumatischen Gefäßzugang, was mit den hohen Verfahrensvolumina in der Region bei minimal-invasiven Eingriffen übereinstimmt. Edelstahl folgt, geschätzt für Kosteneffizienz und Schiebefähigkeit in Standardverfahren. Hybridmaterialien gewinnen an Bedeutung, indem sie Drehmomentkontrolle mit Flexibilität kombinieren, während andere Materialien spezielle klinische Bedürfnisse bedienen.

- Zum Beispiel nutzen die CHIKAI- und SION-Serien von ASAHI INTECC Verbundkerne mit der firmeneigenen ACT ONE™-Technologie, einer Mehrdraht-Edelstahlspiralkonstruktion. Diese Drähte sind in einem Standarddurchmesser von 0,014 Zoll und Arbeitslängen bis zu 300 cm erhältlich.

Nach Beschichtung

Basierend auf der Beschichtung dominieren hydrophil beschichtete Führungsdrähte den nordamerikanischen Markt mit einem geschätzten Anteil von 52%, angetrieben durch ihre reibungsarme Oberfläche, die die Nachverfolgbarkeit verbessert und Gefäßtrauma reduziert. Die hohe Akzeptanz spiegelt die wachsende Präferenz für komplexe koronare und periphere Eingriffe wider, die ein sanftes Überqueren von Läsionen erfordern. Antithrombogene/Heparin-Beschichtungen unterstützen Verfahren, die ein reduziertes Risiko der Blutgerinnselbildung erfordern, insbesondere bei längeren Eingriffen. Hydrophobe, Silikon- und TFE-Beschichtungen adressieren spezifische Handhabungs- und Haltbarkeitsanforderungen. Unbeschichtete Führungsdrähte behalten eine begrenzte Verwendung in kostenempfindlichen oder kurzfristigen Verfahren, bei denen fortgeschrittene Gleitfähigkeit nicht entscheidend ist.

- Zum Beispiel verwendet der Roadrunner® PC-Führungsdraht von Cook Medical eine firmeneigene AQ®-hydrophile Beschichtung und ist in Durchmessern von 0,035 Zoll oder 0,038 Zoll mit Arbeitslängen bis zu 260 cm erhältlich.

Nach Anwendung

Nach Anwendung stellen koronare Führungsdrähte das dominierende Teilsegment in Nordamerika dar und machen etwa 48% der Gesamtnachfrage aus. Diese Führungsrolle wird durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, fortschrittliche Katheterisierungslabor-Infrastruktur und starke Akzeptanz von PCI-Verfahren in den USA und Kanada vorangetrieben. Ständige Innovationen in der Drehmomentkontrolle und Spitzenlastoptimierung unterstützen klinische Ergebnisse bei komplexen koronaren Läsionen. Periphere Führungsdrähte folgen, unterstützt durch steigende PAD-Eingriffe, während neurovaskuläre und urologische Führungsdrähte aufgrund der zunehmenden Akzeptanz minimal-invasiver Behandlungen stetig wachsen.

Wichtige Wachstumsfaktoren

Steigende Prävalenz von Herz-Kreislauf- und peripheren Gefäßerkrankungen

Der Markt für Führungsdrähte in Nordamerika profitiert stark von der hohen und wachsenden Belastung durch Herz-Kreislauf- und periphere Gefäßerkrankungen. Alternde Bevölkerungsgruppen, sitzende Lebensstile, Fettleibigkeit und Diabetes erhöhen die Inzidenz von Koronararterienerkrankungen, peripheren Arterienerkrankungen und komplexen Gefäßzuständen, die eine katheterbasierte Diagnose und Intervention erfordern. Interventionelle Kardiologie und endovaskuläre Verfahren sind stark auf leistungsstarke Führungsdrähte angewiesen, um komplizierte Anatomien präzise zu navigieren. Das kontinuierliche Wachstum der Verfahrensvolumina in Krankenhäusern und ambulanten chirurgischen Zentren unterstützt die konstante Nachfrage nach fortschrittlichen koronaren und peripheren Führungsdrähten.

- Zum Beispiel verfügt der HI-TORQUE BALANCE MIDDLEWEIGHT™ (BMW™) Universal II-Führungsdraht von Abbott Cardiovascular über einen Durchmesser von 0,014 Zoll mit einem ELASTINITE™-Nitinol-Distalkern.

Erweiterung minimal-invasiver und bildgeführter Verfahren

Die klinische Präferenz verschiebt sich weiterhin hin zu minimal-invasiven Verfahren aufgrund kürzerer Erholungszeiten, niedrigerer Komplikationsraten und reduzierter Gesamtkosten im Gesundheitswesen. Führungsdrähte bilden eine grundlegende Komponente dieser Verfahren in der Kardiologie, Neurovaskulärmedizin, Urologie und peripheren Interventionen. In Nordamerika unterstützen starke Erstattungsrahmen und die weit verbreitete Einführung bildgeführter Technologien die Ausweitung der Verfahren. Dieses Umfeld beschleunigt die Nachfrage nach Führungsdrähten mit verbesserter Drehmomentkontrolle, Gleitfähigkeit und Sichtbarkeit, was eine sicherere Navigation und verbesserte Effizienz bei komplexen Interventionen unterstützt.

- Zum Beispiel hat Cordis sein Führungsdrahtportfolio durch Plattformen wie die Emerald®, AQUATRACK® und VASSALLO™ GT Familien erweitert. Diese beinhalten Edelstahl- und Nitinol-Kernkonstruktionen in Standarddurchmessern von 0,014 Zoll, 0,018 Zoll und 0,035 Zoll, mit Arbeitslängen bis zu 260 cm und 300 cm, um komplexe periphere Interventionen und Gerätewechsel zu erleichtern.

Kontinuierliche Produktinnovation und technologische Fortschritte

Die laufende Innovation im Führungsdrahtdesign wirkt als kritischer Wachstumskatalysator in der Region. Hersteller konzentrieren sich auf fortschrittliche Materialien wie Nitinol-Kerne, Hybridkonstruktionen und spezielle Beschichtungen, um Flexibilität, Knickfestigkeit und taktiles Feedback zu verbessern. Diese Innovationen entsprechen der Nachfrage der Kliniker nach größerer Kontrolle und Sicherheit bei komplexen Verfahren. Die schnelle Integration von hydrophilen und antithrombogenen Beschichtungen verbessert die klinische Leistung weiter. Nordamerikas starke regulatorische Klarheit und hohe Akzeptanz der Kliniker für Innovationen unterstützen eine schnellere Kommerzialisierung und Einführung von Führungsdrähten der nächsten Generation.

Wichtige Trends & Chancen

Verschiebung hin zu spezialisierten und anwendungsspezifischen Führungsdrähten

Ein klarer Trend hin zu anwendungsspezifischen Führungsdrähten gestaltet den nordamerikanischen Markt neu. Kliniker bevorzugen zunehmend Führungsdrähte, die für koronare, periphere, neurovaskuläre und urologische Verfahren optimiert sind, anstatt Allzweckprodukte. Diese Verschiebung schafft Chancen für differenzierte Portfolios, die auf die Komplexität der Läsionen, die Gefäßgröße und die Verfahrensziele abzielen. Hersteller, die breite, aber spezialisierte Produktpaletten anbieten, erlangen Wettbewerbsvorteile. Die Anpassung an Steifigkeitsprofile, Spitzenlast und Beschichtungskombinationen unterstützt den verbesserten Erfolg von Verfahren und fördert die Einführung von Premiumprodukten.

- Zum Beispiel entwirft B. Braun SE Spezialführungsdrähte für den Gefäßzugang und urologische Verfahren unter Verwendung von Edelstahl- und Nitinol-Konstruktionen in Standarddurchmessern wie 0,018 Zoll und 0,035 Zoll, mit J-Spitzen- und geraden Spitzenoptionen, um einen kontrollierten Eintritt und reduziertes Gefäßtrauma zu unterstützen.

Wachstum von ambulanten und ambulanten chirurgischen Zentren

Die schnelle Expansion von ambulanten chirurgischen Zentren stellt eine bedeutende Chance für den Markt der Führungsdrähte dar. Kostendruck und die Präferenz der Patienten für ambulante Versorgung verlagern eine wachsende Anzahl von Gefäß- und Herzinterventionen aus traditionellen Krankenhäusern. Diese Einrichtungen priorisieren effiziente, zuverlässige und einfach zu bedienende Geräte, die einen hohen Fallumsatz unterstützen. Lieferanten von Führungsdrähten profitieren von erhöhten Verfahrensvolumina und wiederkehrender Nachfrage, insbesondere nach vielseitigen Produkten, die Leistung mit Kosteneffektivität in ambulanten klinischen Umgebungen ausbalancieren.

- Zum Beispiel bietet AngioDynamics Führungsdrahtlösungen innerhalb seines peripheren Zugangsportfolios an, einschließlich hydrophil beschichteter Führungsdrähte mit Standarddurchmessern von 0,035 Zoll und Arbeitslängen bis zu 260 cm, die für eine effiziente Navigation während peripherer Gefäßinterventionen ausgelegt sind.

Integration von Schulungs-, Simulations- und klinischen Unterstützungsprogrammen

Hersteller investieren zunehmend in die Schulung von Klinikern, Simulationsplattformen und Verfahrensunterstützungsprogramme, um die Produktakzeptanz zu stärken. In Nordamerika schätzen Krankenhäuser Lieferanten, die neben Geräten auch Schulungen anbieten, um Ergebnisse zu verbessern und Lernkurven zu verkürzen. Dieser Trend schafft Möglichkeiten für Unternehmen, langfristige Beziehungen zu Klinikern und Gesundheitssystemen aufzubauen. Verbesserte Schulungen fördern auch die Einführung fortschrittlicher Führungsdrahttechnologien, insbesondere bei komplexen koronaren und peripheren Interventionen.

Wichtige Herausforderungen

Preisdruck und Kostenbegrenzungsinitiativen

Trotz starker Nachfragegrundlagen steht der Markt für Führungsdrähte in Nordamerika unter anhaltendem Preisdruck. Krankenhäuser und Einkaufsgruppen betonen die Kostenbegrenzung, was den Druck auf die Margen erhöht, insbesondere in den standardisierten Führungsdrahtsegmenten. Wettbewerbsfähige Ausschreibungen und gebündelte Einkäufe schränken die Preisflexibilität der Hersteller ein. Unternehmen müssen die Investitionen in Innovationen mit Kosteneffizienz ausgleichen und gleichzeitig den klinischen und wirtschaftlichen Wert klar demonstrieren, um in einem zunehmend kostenbewussten Beschaffungsumfeld Premiumpreise aufrechtzuerhalten.

Regulatorische und klinische Validierungsanforderungen

Strenge regulatorische und klinische Validierungsanforderungen stellen eine weitere wesentliche Herausforderung dar. Führungsdrähte müssen strenge Sicherheits-, Leistungs- und Biokompatibilitätsstandards erfüllen, bevor sie kommerzialisiert werden. Jede Designänderung oder Materialänderung kann zusätzliche Tests und Genehmigungszeiträume auslösen. In Nordamerika erhöhen verstärkte Überprüfungen der Gerätesicherheit und die Überwachung nach dem Inverkehrbringen die Compliance-Kosten. Diese Anforderungen können Produkteinführungen verlangsamen und Barrieren für kleinere Hersteller schaffen, was den Wettbewerb unter etablierten Akteuren mit robusten regulatorischen Fähigkeiten verschärft.

Regionale Analyse

Nordamerika

Nordamerika dominiert den globalen Markt für Führungsdrähte mit einem geschätzten Marktanteil von 41%, unterstützt durch hohe Verfahrensvolumina und die frühe Einführung fortschrittlicher Interventionstechnologien. Die Region profitiert von einer starken Prävalenz von Herz-Kreislauf- und peripheren Gefäßerkrankungen, gut etablierten Erstattungssystemen und einer weit verbreiteten Verfügbarkeit von Katheterisierungslaboren. Krankenhäuser und ambulante chirurgische Zentren setzen konsequent Premium-Führungsdrähte mit fortschrittlichen Beschichtungen und überlegener Drehmomentkontrolle ein, um komplexe Interventionen zu unterstützen. Kontinuierliche Produktinnovationen, klare regulatorische Vorgaben und die Präsenz führender Hersteller von Medizinprodukten stärken die Führungsposition Nordamerikas weiter.

Europa

Europa macht etwa 27% des globalen Marktes für Führungsdrähte aus, angetrieben durch eine ausgereifte Gesundheitsinfrastruktur und ein stetiges Wachstum bei minimalinvasiven Verfahren. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die Nachfrage aufgrund der hohen Belastung durch Herz-Kreislauf-Erkrankungen und der starken Akzeptanz der interventionellen Kardiologie an. Öffentliche Gesundheitssysteme betonen klinische Ergebnisse und Sicherheit und unterstützen den konsequenten Einsatz von hochwertigen Führungsdrähten. Während der Preisdruck aufgrund zentralisierter Beschaffung moderat bleibt, sorgen technologische Upgrades und Ersatzbedarf für ein stabiles Marktwachstum in ganz West- und Nordeuropa.

Asien-Pazifik

Der asiatisch-pazifische Raum hält einen geschätzten 21% Marktanteil und stellt den am schnellsten wachsenden regionalen Markt für Führungsdrähte dar. Der rasche Ausbau der Gesundheitsinfrastruktur, die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und der zunehmende Zugang zu interventionellen Verfahren treiben die Nachfrage an. China, Japan und Indien führen das regionale Wachstum an, unterstützt durch die Erweiterung der Kapazitäten von Katheterlaboren und die Verbesserung der ärztlichen Fachkenntnisse. Kostenbewusste Beschaffung bevorzugt eine Mischung aus Premium- und wertorientierten Führungsdrähten. Steigende Investitionen in private Krankenhäuser und Medizintourismus fördern zudem die Einführung fortschrittlicher Führungsdrahttechnologien in der gesamten Region.

Lateinamerika

Lateinamerika trägt etwa 7% zum globalen Markt für Führungsdrähte bei, unterstützt durch schrittweise Verbesserungen im Zugang zur Gesundheitsversorgung und in den prozeduralen Fähigkeiten. Brasilien und Mexiko dominieren die regionale Nachfrage aufgrund der Erweiterung der interventionellen Kardiologiedienste und wachsender Investitionen im privaten Gesundheitssektor. Budgetbeschränkungen im öffentlichen Sektor begrenzen die Einführung von Premiumprodukten und fördern die Nachfrage nach kostengünstigen Führungsdrähten. Dennoch unterstützen das steigende Bewusstsein für minimalinvasive Verfahren und das stetige Wachstum bei kardiovaskulären Eingriffen die schrittweise Marktexpansion in großen städtischen Zentren.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 4% Marktanteil aus, was die Entwicklung der prozeduralen Infrastruktur und den ungleichen Zugang zur Gesundheitsversorgung widerspiegelt. Die Länder des Golfkooperationsrats treiben die meiste Nachfrage durch Investitionen in fortschrittliche Krankenhäuser und spezialisierte Herzkliniken an. Im Gegensatz dazu zeigt sich in Teilen Afrikas eine begrenzte Einführung aufgrund von Ressourcenbeschränkungen. Das Wachstum wird durch die steigende Prävalenz nichtübertragbarer Krankheiten und Regierungsinitiativen zur Stärkung der tertiären Versorgungskapazitäten unterstützt. Die Nachfrage konzentriert sich auf zuverlässige, vielseitige Führungsdrähte, die sowohl für einfache als auch komplexe Eingriffe geeignet sind.

Marktsegmentierungen:

Nach Material:

Nach Beschichtung:

- Hydrophile Beschichtung

- Antithrombogen-/Heparinbeschichtung

Nach Anwendung:

- Koronare Führungsdrähte

- Periphere Führungsdrähte

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Marktteilnehmer für Führungsdrähte in Nordamerika sind unter anderem Merit Medical Systems, ASAHI INTECC, Cook Medical, Abbott Laboratories, Cordis, B. Braun SE, AngioDynamics, Medtronic, Boston Scientific und Becton, Dickinson and Company. Der Markt für Führungsdrähte in Nordamerika zeigt eine stark wettbewerbsorientierte Landschaft, die durch kontinuierliche Produktinnovationen, starke klinische Akzeptanz und eine ausgereifte Gesundheitsinfrastruktur geprägt ist. Marktteilnehmer konkurrieren, indem sie die Leistungseigenschaften von Führungsdrähten wie Drehmomentreaktion, Spitzenhaltbarkeit, Knickfestigkeit und Oberflächenbeschichtungen verbessern, um komplexe interventionelle Verfahren zu unterstützen. Die Tiefe des Portfolios in den Bereichen Koronar-, periphere, neurovaskuläre und urologische Anwendungen bleibt ein wichtiger Wettbewerbsfaktor, der es den Anbietern ermöglicht, unterschiedliche Verfahrensanforderungen zu adressieren. Unternehmen priorisieren die Einhaltung von Vorschriften, Qualitätssicherung und die Schulung von Klinikern, um die Marktglaubwürdigkeit und die langfristige Akzeptanz zu stärken. Der strategische Fokus auf Krankenhausverträge, Einkaufsorganisationen und die Kompatibilität integrierter Kathetersysteme prägt die Wettbewerbsdynamik weiter. Darüber hinaus unterstützen Investitionen in fortschrittliche Materialien und Beschichtungstechnologien die Differenzierung in der Verfahrenseffizienz und Patientensicherheit. Insgesamt konzentriert sich der Wettbewerb auf klinische Zuverlässigkeit, Innovationsgeschwindigkeit und starke Vertriebskapazitäten auf dem Markt für Führungsdrähte in Nordamerika.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Merit Medical Systems

- ASAHI INTECC

- Cook Medical

- Abbott Laboratories

- Cordis

- Braun SE

- AngioDynamics

- Medtronic

- Boston Scientific

- Becton, Dickinson and Company

Aktuelle Entwicklungen

- Im Juni 2025 erhielt MedHub-AI, ein in Israel ansässiges Startup, das sich auf KI-gestützte kardiovaskuläre Diagnostik spezialisiert hat, die Genehmigung der japanischen Pharmaceuticals and Medical Devices Agency (PMDA) für AutocathFFR. Diese innovative Softwarelösung nutzt KI, um die koronare Physiologie nicht-invasiv zu bewerten und berechnet die Werte des fraktionellen Flussreservats aus Standard-Röntgen-Koronarangiogrammen, ohne dass Führungsdrähte oder Vasodilatatoren erforderlich sind.

- Im Februar 2025 kündigte Asahi Intecc Co., Ltd. die Einführung seines ASAHI Miracle Neo 3 Führungsdrahts an, der entwickelt wurde, um die Sicherheit und Präzision bei komplexen Koronarinterventionen zu verbessern. Das stumpfe Spitzendesign mit einem Durchmesser von 0,36 mm (0,014″) und einer Belastung von 3 gf minimiert das Risiko von Gefäßverletzungen und gewährleistet gleichzeitig eine reibungslose Navigation.

- Im Januar 2025 erwarb Olympus Latin America (OLA), eine Tochtergesellschaft der Olympus Corporation, das Vertriebsunternehmen von Sur Medical SpA in Chile und etablierte damit eine direkte Präsenz auf dem chilenischen Medizintechnikmarkt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Beschichtung, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird von steigenden Verfahrensvolumina bei kardiovaskulären, peripheren und neurovaskulären Interventionen in Nordamerika profitieren.

- Hersteller werden weiterhin die Materialien für Führungsdrähte weiterentwickeln, um die Drehmomentkontrolle, Flexibilität und Knickfestigkeit für komplexe Anatomien zu verbessern.

- Der Einsatz von hydrophilen und speziellen Beschichtungen wird erweitert, um die Nachverfolgbarkeit zu verbessern und die Verfahrenszeit zu verkürzen.

- Die Nachfrage nach anwendungsspezifischen Führungsdrähten, die auf koronare, periphere, neurovaskuläre und urologische Verfahren zugeschnitten sind, wird wachsen.

- Krankenhäuser und ambulante chirurgische Zentren werden zunehmend Führungsdrähte priorisieren, die sich nahtlos in fortschrittliche Kathetersysteme integrieren lassen.

- Laufende Investitionen in die Ausbildung von Ärzten und die klinische Bildung werden die schnellere Einführung von Führungsdrahttechnologien der nächsten Generation unterstützen.

- Regulatorische Genehmigungen für innovative Designs werden die Produktaktualisierungszyklen beschleunigen und die wettbewerbliche Differenzierung intensivieren.

- Die Widerstandsfähigkeit der Lieferkette und lokale Fertigungsstrategien werden an Bedeutung gewinnen, um eine konsistente Produktverfügbarkeit sicherzustellen.

- Kosten-Effizienz und wertbasierte Beschaffung werden Kaufentscheidungen beeinflussen, ohne die klinische Leistung zu beeinträchtigen.

- Technologische Innovation und starke Vertriebsnetze werden zentral bleiben, um das Wachstum auf dem nordamerikanischen Markt für Führungsdrähte aufrechtzuerhalten.