Marktübersicht

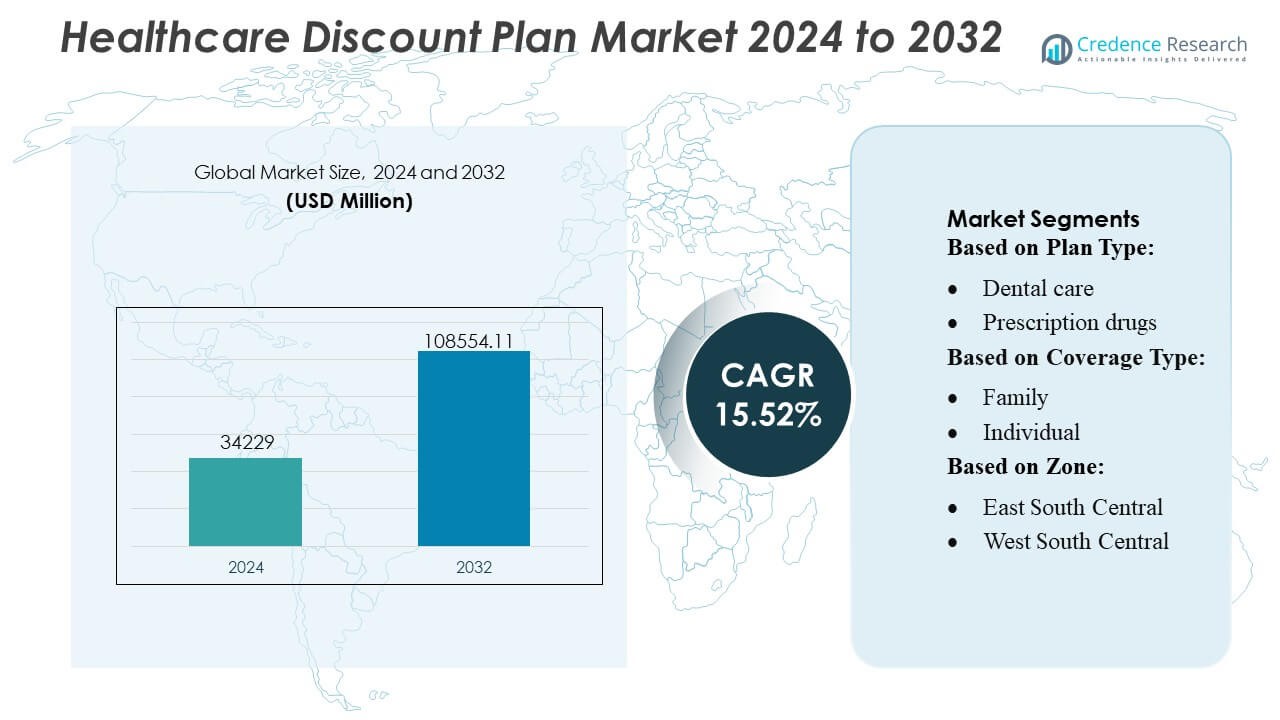

Der Markt für Gesundheitsrabattpläne wurde im Jahr 2024 auf 34.229 Millionen USD geschätzt und soll bis 2032 108.554,11 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 15,52 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Gesundheitsrabattpläne 2024 |

USD 34.229 Millionen |

| Markt für Gesundheitsrabattpläne, CAGR |

15,52% |

| Marktgröße für Gesundheitsrabattpläne 2032 |

USD 108.554,11 Millionen |

Der Markt für Gesundheitsrabattpläne wird durch eine breite Mischung aus etablierten Gesundheitsdienstleistern, Apothekennetzwerken, Zahnärztegruppen und Telemedizinplattformen geprägt, die durch den Ausbau von Anbieterpartnerschaften, die Verbesserung digitaler Anmeldefunktionen und das Angebot von Multi-Service-Rabattpaketen konkurrieren. Führende Branchenakteure konzentrieren sich darauf, landesweite Netzwerke zu stärken, die Mitgliederbindung zu verbessern und transparente, kostengünstige Gesundheitsersparnislösungen anzubieten, um die Verbraucherreichweite zu erweitern. Nordamerika bleibt die führende Region mit einem genauen Anteil von 32–34%, unterstützt durch hohe Ausgaben aus eigener Tasche, starkes Verbraucherbewusstsein und die weit verbreitete Verfügbarkeit von Zahn-, Seh-, Rezept- und virtuellen Pflege-Rabattprogrammen in großen Metropol- und Vorstadtgebieten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Gesundheitsrabattpläne erreichte im Jahr 2024 34.229 Millionen USD und soll bis 2032 108.554,11 Millionen USD erreichen, wobei er mit einer starken CAGR von 15,52 % wächst, angetrieben durch steigende medizinische Ausgaben aus eigener Tasche und die wachsende Nachfrage nach kostengünstigen Gesundheitsalternativen.

- Das Marktwachstum wird durch die zunehmende Verbraucherpräferenz für flexible, nicht versicherungsbasierte Sparprogramme und die rasche Expansion digitaler Anmeldeplattformen unterstützt, die den Zugang zu Zahn-, Seh-, Rezept- und Telemedizin-Rabattdiensten vereinfachen.

- Der Wettbewerb intensiviert sich, da große Gesundheitsnetzwerke und Anbieter Partnerschaften ausbauen, um die Verfügbarkeit von Dienstleistungen zu erweitern und Multi-Service-Pakete zu stärken, die die Mitgliederbindung verbessern.

- Der Markt steht vor Herausforderungen aufgrund unterschiedlicher Rabattniveaus, begrenztem Bewusstsein in ländlichen Gebieten und inkonsistenter Anbieterbeteiligung, die den wahrgenommenen Wert für bestimmte Nutzergruppen verringern können.

- Nordamerika führt mit einem Anteil von 32–34 %, während Zahnversorgungspläne die Segmentleistung dominieren, da sie aufgrund konstant hoher Ausgaben aus eigener Tasche für Zahnbehandlungen die höchste Akzeptanz aufweisen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Planart

Zahnvorsorgepläne halten mit rund 32 % den größten Anteil, unterstützt durch die hohe Nachfrage nach erschwinglichen Reinigungen, Füllungen und präventiver Pflege. Arzneimittelpläne folgen aufgrund steigender Medikamentenkosten und des starken Verbraucherinteresses an Einsparungen in Apotheken. Augenpflege- und Hörgerätepläne wachsen stetig, da alternde Bevölkerungen kostengünstige Korrekturlösungen suchen. Chiropraktikpläne profitieren von zunehmenden muskoskelettalen Problemen, während virtuelle Besuchspläne mit der breiteren Einführung von Telemedizin schnell expandieren. Andere Planarten ziehen Nischenanwender an, die nach zusätzlichen Einsparungen jenseits der traditionellen Versicherung suchen.

- Zum Beispiel arbeitet Amedisys mit etwa 3.300 Krankenhäusern und 114.000 Ärzten landesweit zusammen, um Hospiz- und Palliativpflege zu Hause bereitzustellen.

Nach Versicherungstyp

Familienpläne dominieren den Markt mit einem Anteil von etwa 48 %, angetrieben durch Haushalte, die gebündelte Rabatte für Zahn-, Seh- und Rezeptleistungen wählen. Einzelpläne bleiben bei jungen Erwachsenen, Gig-Arbeitern und Rentnern beliebt, die kostengünstige Alternativen zur Versicherung benötigen. Andere Versicherungstypen, wie Gruppen- oder arbeitgebergebundene Pläne, gewinnen an Aufmerksamkeit, da Organisationen erschwingliche Gesundheitsersparnisoptionen hinzufügen, um die breiteren Wellnessbedürfnisse der Mitarbeiter zu unterstützen.

- Zum Beispiel entwirft, produziert und vertreibt Sunrise Medical manuelle und elektrische Rollstühle weltweit. Das Unternehmen hat Produktionsstätten in 10 Ländern und verkauft seine Produkte in über 130 Ländern.

Nach Zone

Die South Atlantic Zone führt mit einem Anteil von fast 22 %, unterstützt durch dichte Bevölkerungen und starke Anbieternetzwerke. Die West South Central und East South Central Zonen zeigen eine schnelle Einführung aufgrund höherer Nichtversichertenquoten und der Nachfrage nach kostengünstiger Gesundheitsunterstützung. Der Nordosten hält ein stetiges Wachstum, da städtische Verbraucher nach zusätzlichen Einsparungen suchen. Die East North Central und West North Central Regionen expandieren durch arbeitgebergestützte Mitgliedschaften, während die Pacific Central und Mountain States wachsen, da digitale Anmeldung und Telemedizin-Nutzung die Zugänglichkeit erhöhen.

Wichtige Wachstumstreiber

1. Steigende Ausgaben für Gesundheitsversorgung aus eigener Tasche

Steigende Ausgaben für Gesundheitsversorgung aus eigener Tasche treiben die Nachfrage nach Gesundheitsrabattplänen erheblich an, da Verbraucher nach erschwinglichem Zugang zu Zahn-, Seh- und Rezeptdiensten suchen. Hohe Selbstbehalte in traditionellen Versicherungsplänen drängen Haushalte zu kostengünstigen Alternativen, die sofortige Einsparungen ohne komplexe Anspruchsvoraussetzungen bieten. Die wachsende Kostenempfindlichkeit unter nicht versicherten und unterversicherten Bevölkerungen beschleunigt die Einführung weiter. Der rasche Anstieg der Zahn- und Apothekenausgaben erhöht die Attraktivität von Rabattmitgliedschaften, die es Verbrauchern ermöglichen, routinemäßige Gesundheitsbedürfnisse durch vorhersehbare, budgetfreundliche Preisstrukturen zu verwalten.

- Zum Beispiel begann Medtronic den kommerziellen Start des MiniMed™ 780G Systems in den USA, integriert mit dem Instinct-Sensor (vom Partnerunternehmen Abbott Laboratories). Der Instinct-Sensor gehört zu den kleinsten und dünnsten kontinuierlichen Glukosemessgeräten der Welt und hat eine Tragezeit von bis zu 15 Tagen — was Echtzeit-Glukosemessungen ermöglicht.

2. Wachsende Präferenz für flexible, nicht versicherungsbasierte Gesundheitsoptionen

Verbraucher bevorzugen zunehmend Gesundheitslösungen, die Flexibilität, transparente Preisgestaltung und keine langfristigen vertraglichen Verpflichtungen bieten. Rabattpläne erfüllen diese Erwartungen, indem sie Mitgliedern ermöglichen, Einsparungen bei mehreren Dienstleistungen ohne Risikoprüfung oder Wartezeiten zu nutzen. Die Einfachheit der Anmeldung, kombiniert mit anpassbaren Planoptionen, stärkt ihre Attraktivität bei Gig-Arbeitern, Rentnern, Studenten und Selbstständigen. Da traditionelle Versicherungen komplexer und teurer werden, gewinnen Gesundheitsrabattpläne als praktische ergänzende oder eigenständige Alternative, die den täglichen Gesundheitsbedarf unterstützt, an Boden.

- Zum Beispiel wurde bei Abbott die Verwendung der FreeStyle Libre-Technologie mit einer 78%igen Reduzierung von Krankenhausaufenthalten im Zusammenhang mit Herz-Kreislauf-Erkrankungen bei Menschen mit Typ-1-Diabetes, die zuvor schwere Unterzuckerungsepisoden hatten, in Verbindung gebracht — im Vergleich zu herkömmlichen Methoden der Glukoseüberwachung.

3. Erweiterung von Anbieternetzwerken und digitalen Vertriebskanälen

Der Markt profitiert von der Erweiterung der Anbieternetzwerke, die den Zugang zu Plänen und den wahrgenommenen Wert verbessern. Zahnkliniken, Augenarztzentren, Apotheken und Telemedizinanbieter arbeiten zunehmend mit Rabattplanverwaltern zusammen, um neue Patientenvolumen zu gewinnen. Digitale Vertriebskanäle beschleunigen diesen Schwung, indem sie einen einfachen Vergleich, die Anmeldung und das automatisierte Mitgliedermanagement ermöglichen. Online-Plattformen und mobile Apps erhöhen die Bequemlichkeit, während gezieltes digitales Marketing das Bewusstsein der Verbraucher steigert. Diese Fortschritte stärken die Marktdurchdringung und treiben die kontinuierliche Mitgliedergewinnung in verschiedenen demografischen Segmenten voran.

Wichtige Trends & Chancen

1. Schnelle Einführung von Telemedizin und virtuellen Pflegeplänen

Die schnelle Skalierung von Telemedizin-Diensten schafft erhebliche Chancen für rabattbasierte virtuelle Besuchspläne. Verbraucher suchen nach erschwinglichen, bedarfsgerechten Konsultationen für die Grundversorgung, Verhaltensgesundheit und das Management chronischer Erkrankungen. Rabattpläne, die reduzierte Telekonsultationsgebühren oder gebündelte virtuelle Pflegedienste anbieten, gewinnen besonders bei jüngeren, technikaffinen Bevölkerungsgruppen an Bedeutung. Da digitale Gesundheitsplattformen mehr Partnerschaften mit Rabattplananbietern eingehen, ist der Markt für ein nachhaltiges Wachstum positioniert. Der Übergang zur Fernversorgung entspricht auch den Vorlieben der Verbraucher nach Bequemlichkeit, kurzen Wartezeiten und kostengünstigem Zugang.

- Zum Beispiel bedient Cardinal Health mehr als 75% der Krankenhäuser in den Vereinigten Staaten und unterstützt Zehntausende von Apotheken und Pflegeeinrichtungen, was es zu einem der größten Anbieter macht, die Gesundheitsdienste ermöglichen, einschließlich solcher, die über Telemedizin- oder virtuelle Pflegesysteme bereitgestellt werden.

2. Wachsende Integration von Multi-Service-Bundles

Ein wichtiger Trend, der den Markt prägt, ist die steigende Beliebtheit von gebündelten Gesundheitsrabattplänen, die Zahn-, Seh-, Chiropraktik-, Hör- und Rezeptersparnisse in einem einzigen Paket kombinieren. Diese Bündel bieten einen stärkeren wahrgenommenen Wert und fördern eine breitere Verbraucherakzeptanz. Anbieter profitieren von einer verbesserten Nutzung über verschiedene Dienstleistungen hinweg, während Kunden die vereinfachte Mitgliederverwaltung und Kosteneffizienz schätzen. Das Bündeln unterstützt höhere Bindungsraten und ermöglicht es Planverwaltern, sich mit gestaffelten Angeboten zu differenzieren, die auf Familien, Senioren und Einzelpersonen zugeschnitten sind, die umfassende und dennoch erschwingliche Gesundheitsversorgung suchen.

- Zum Beispiel bietet das 3M™ Littmann® CORE Digital Stethoskop von Solventum eine bis zu 40-fache Schallverstärkung und aktive Geräuschunterdrückung, die Umgebungsgeräusche um 40 dB reduziert und es Klinikern ermöglicht, genauere kardiologische und respiratorische Beurteilungen in Fern- und Büroszenarien durchzuführen.

3. Steigende Arbeitgeberakzeptanz und Initiativen zur Mitarbeitergesundheit

Arbeitgeber übernehmen zunehmend Rabattpläne, um die Mitarbeitergesundheit zu verbessern und gleichzeitig die Kostenkontrolle zu wahren. Diese Pläne bieten erschwingliche Zusatzleistungen, die die Auslagen der Mitarbeiter reduzieren, ohne die Gesundheitsprämien zu erhöhen. Insbesondere kleine und mittelständische Unternehmen sehen in Rabattplänen eine zugängliche Möglichkeit, Leistungspakete zu erweitern. Der wachsende Fokus auf Präventivpflege und Mitarbeiterzufriedenheit stärkt diesen Trend. Da hybride und Gig-Arbeitsmodelle expandieren, erkennen Arbeitgeber Rabattpläne als flexibles, kosteneffizientes Werkzeug zur Unterstützung der vielfältigen Bedürfnisse der Belegschaft.

Wichtige Herausforderungen

1. Begrenztes Verbraucherbewusstsein und Missverständnisse

Trotz wachsender Akzeptanz verstehen viele Verbraucher die Rolle und den Wert von Gesundheitsrabattplänen immer noch falsch und verwechseln sie mit traditioneller Versicherung. Dieses mangelnde Bewusstsein schränkt das Marktpotenzial ein und verlangsamt das Mitgliederwachstum. Missverständnisse hinsichtlich der Deckungstiefe, der Verfügbarkeit von Anbietern und der tatsächlichen Einsparungen können potenzielle Nutzer abschrecken. Anbieter und Planverwalter müssen in klarere Kommunikation, Transparenz und Bildungsmaßnahmen investieren, um die Bedenken der Verbraucher auszuräumen. Ohne gezielte Bewusstseinsbemühungen bleibt ein erheblicher Teil des Marktes unerschlossen, insbesondere in ländlichen und einkommensschwachen Regionen.

2. Variabilität bei Rabatten und Anbieterbeteiligung

Der Markt steht vor Herausforderungen aufgrund inkonsistenter Rabattniveaus und Unterschiede in der Anbieterbeteiligung in verschiedenen Regionen. Einige Verbraucher stoßen auf Schwankungen bei den Einsparungen oder auf eingeschränkten Zugang zu teilnehmenden Spezialisten, was die Zufriedenheit verringert und das Vertrauen in das Modell schwächt. Der Erhalt robuster und standardisierter Anbieternetzwerke ist entscheidend für die langfristige Bindung. Regionale Unterschiede in der Verfügbarkeit von Gesundheitsdiensten beeinflussen ebenfalls die Rabattleistung. Um wettbewerbsfähig zu bleiben, müssen Anbieter Partnerschaften ausbauen, transparente Rabattstrukturen sicherstellen und eine Servicekonsistenz aufrechterhalten, die den Erwartungen der Verbraucher entspricht.

Regionale Analyse

Nordamerika

Nordamerika hält mit 32–34% den größten Anteil am Markt für Gesundheitsrabattpläne, angetrieben durch hohe Eigenkosten für medizinische Ausgaben und starke Durchdringung von Zahn- und Rezepturrabattprogrammen. Die USA führen die regionale Akzeptanz an, da unversicherte und unterversicherte Bevölkerungsgruppen nach erschwinglichen Alternativen zur traditionellen Versicherung suchen. Umfangreiche Anbieternetzwerke, steigende Nutzung von Telemedizin und starke digitale Anmeldeplattformen unterstützen die Marktexpansion weiter. Kanada trägt moderat bei, da Verbraucher ergänzende Sparpläne übernehmen, um steigende Kosten für Zahn- und Augenpflege auszugleichen. Insgesamt profitiert die Region von einem ausgereiften Gesundheitssystem, hohem Verbraucherbewusstsein und robuster Planvermarktung.

Europa

Europa macht 24–26% des globalen Marktes aus, unterstützt durch die wachsende Nachfrage nach ergänzenden Gesundheitsersparnissen außerhalb der öffentlichen Gesundheitssysteme. Während die universelle Gesundheitsversorgung die grundlegenden Kostenbelastungen reduziert, nutzen Verbraucher zunehmend Rabattpläne, um Kosten für Zahn-, Augen- und Wahlverfahren zu verwalten, die nicht vollständig von nationalen Programmen abgedeckt sind. Westeuropäische Länder führen die Akzeptanz aufgrund höherer verfügbarer Einkommen und starker Anbieterpartnerschaften an, während Osteuropa wachsendes Interesse zeigt, da private Gesundheitseinrichtungen expandieren. Die Region profitiert auch von einem erhöhten Engagement im digitalen Gesundheitswesen, das eine einfachere Anmeldung bei virtuellen Pflege- und Mehrdienstleistungsrabattpaketen ermöglicht, die auf die Bedürfnisse der vielfältigen Bevölkerung zugeschnitten sind.

Asien-Pazifik

Asien-Pazifik erfasst 28–30% des Marktanteils und entwickelt sich zur am schnellsten wachsenden Region aufgrund steigender medizinischer Kosten, wachsender Mittelschichtbevölkerungen und zunehmendem Verbraucherinteresse an kostengünstigen Gesundheitsalternativen. Indien, China und Südostasien treiben die großflächige Akzeptanz voran, da private Kliniken mit Rabattplananbietern zusammenarbeiten, um Patienten anzuziehen. Stadtbevölkerungen wählen zunehmend Zahn-, Augen- und Telemedizin-Sparpläne, um lange Wartezeiten zu umgehen und Ausgaben aus eigener Tasche zu reduzieren. Japan, Südkorea und Australien zeigen stabiles Wachstum, unterstützt durch digitale Gesundheitsökosysteme und starkes Bewusstsein für Präventivpflege. Die schnelle Verbreitung von Smartphones stärkt zusätzlich den Zugang zu Online-Mitgliedsplattformen.

Lateinamerika

Lateinamerika hält einen Anteil von 8–10%, unterstützt durch steigende private Gesundheitsausgaben und starke Nachfrage nach erschwinglichen medizinischen Sparlösungen. Brasilien, Mexiko und Kolumbien führen die Einführung an, da Verbraucher nach Kostenerleichterungen für zahnärztliche, augenärztliche und pharmazeutische Dienstleistungen suchen, die über öffentliche Systeme nicht vollständig zugänglich sind. Die Expansion privater Kliniken und Apotheken stärkt die Teilnahme der Anbieter, während städtische Bevölkerungen zunehmend auf Rabattpläne für Routinepflege angewiesen sind. Wirtschaftlicher Druck und ungleichmäßige Versicherungsschutz machen Rabattmitgliedschaften zu einer attraktiven Alternative. Die digitale Anmeldung nimmt zu, obwohl Infrastrukturmängel in ländlichen Gebieten die vollständige Durchdringung einschränken. Insgesamt zeigt die Region ein erhebliches langfristiges Wachstumspotenzial.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentiert 6–8% des Marktes, angetrieben durch wachsende private Gesundheitsinvestitionen und zunehmendes Bewusstsein für kostengünstige ergänzende Gesundheitsprogramme. Die GCC-Länder führen die Einführung an, aufgrund starker Urbanisierung, höherer verfügbarer Einkommen und der Expansion privater Zahn- und Augenkliniken, die mit Rabattplananbietern zusammenarbeiten. In Nordafrika und Subsahara-Afrika bleibt die Aufnahme allmählich, aufgrund begrenzter Anbieternetzwerke und geringeren Verbraucherbewusstseins, obwohl das Interesse unter jungen städtischen Bevölkerungen, die nach erschwinglichen Pflegeoptionen suchen, zunimmt. Telemedizin-gesteuerte Rabattpläne bieten starkes Potenzial, da digitale Gesundheitsplattformen sich über aufstrebende Gesundheitsmärkte ausbreiten.

Marktsegmentierungen:

Nach Plantyp:

- Zahnversorgung

- Verschreibungspflichtige Medikamente

Nach Deckungstyp:

Nach Zone:

- Ost-Süd-Zentral

- West-Süd-Zentral

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Gesundheitsrabattpläne zeichnet sich durch ein wettbewerbsintensives Umfeld aus, das von großen Gesundheits- und Medizinanbietern wie Amedisys, Inc., Sunrise Medical, Air Liquide, Medtronic PLC, Abbott, Cardinal Health Inc., 3M Healthcare, B. Braun Melsungen AG, F. Hoffmann-La Roche AG und Baxter International Inc. geprägt ist. Der Markt für Gesundheitsrabattpläne weist eine zunehmend wettbewerbsintensive Landschaft auf, die durch expandierende Anbieternetzwerke, schnelle digitale Anmeldung und wachsende Verbrauchernachfrage nach kostengünstigen Gesundheitsalternativen geprägt ist. Marktteilnehmer konzentrieren sich darauf, Partnerschaften mit Zahnkliniken, Augenkliniken, Apotheken und Telemedizin-Plattformen zu stärken, um den Zugang zu Dienstleistungen zu erweitern und den wahrgenommenen Wert zu steigern. Unternehmen differenzieren sich durch Multi-Service-Bundles, flexible Mitgliedschaftsstufen und transparente Preismodelle, die eine starke Kundenbindung unterstützen. Digitale Plattformen spielen eine zentrale Rolle, indem sie nahtlose Vergleiche, sofortige Aktivierung und automatisierte Erneuerungsprozesse ermöglichen, die die Benutzererfahrung verbessern und kontinuierliches Mitgliederwachstum fördern. Da Erschwinglichkeit und Bequemlichkeit für Verbraucher weiterhin wichtige Prioritäten sind, legen Wettbewerber den Fokus auf präventive Pflegelösungen, verbesserte virtuelle Pflegeoptionen und lokale Partnerschaften in stark nachgefragten Zonen, um eine starke Marktposition zu halten.

Analyse der Hauptakteure

- Amedisys, Inc.

- Sunrise Medical

- Air Liquide

- Medtronic PLC

- Abbott

- Cardinal Health Inc.

- 3M Healthcare

- Braun Melsungen AG

- Hoffmann-La Roche AG

- Baxter International Inc.

Neueste Entwicklungen

- Im Juli 2024 startete Star Health and Allied Insurance Gesundheitsdienste für zu Hause in über 50 Städten in Indien, in Zusammenarbeit mit Anbietern wie Portea, Care24 und CallHealth. Diese Initiative bietet Kunden medizinische Versorgung zu Hause für Erkrankungen wie Fieber und Gastroenteritis, was bequemer und kostengünstiger sein kann als die traditionelle Krankenhausversorgung.

- Im April 2024 initiierte die U.S. FDA ein Programm namens Home as a Health Care Hub, das darauf abzielt, die häusliche Umgebung zu einem integralen Bestandteil des Gesundheitssystems zu machen. Diese Initiative konzentriert sich insbesondere auf die Förderung der gesundheitlichen Chancengleichheit in verschiedenen Bevölkerungsgruppen in den USA, insbesondere bei denen, die unterversorgt sind oder nur begrenzten Zugang zu traditionellen Gesundheitseinrichtungen haben.

- Im Januar 2024 gab Cardinal Health, Inc., ein führendes Gesundheitsunternehmen, die Übernahme von Spezialnetzwerken bekannt, um das Ziel des Unternehmens zu demonstrieren, sein Geschäft im Spezialbereich auszubauen. Ziel dieser Übernahme ist es eindeutig, die Marktposition von Cardinal Health weltweit zu stärken, indem hochentwickelte und innovative Technologien und Fachkenntnisse integriert werden, um Kundenanfragen zu erkennen und zu lösen.

- Im April 2023 kündigte Careington Benefit Solutions eine neue Einrichtung zur Erweiterung seiner Druck- und Fulfillment-Dienste an, die Digitaldruck, kundenspezifische Marketingmaterialien, Mitgliedsausweise und Versanddienste umfassen. Diese Erweiterung, unterstützt durch neue, hochmoderne Druckmaschinen, wurde entwickelt, um die Effizienz zu verbessern und das Unternehmenswachstum zu unterstützen, indem die internen Verwaltungsdienste für Kunden verbessert werden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Planart, Deckungsart, Zone und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine stetige Akzeptanz erfahren, da Verbraucher zunehmend kostengünstige Alternativen zur traditionellen Versicherung bevorzugen.

- Digitale Anmeldeplattformen werden sich erweitern, wodurch Rabattpläne für breitere Bevölkerungsgruppen leichter zugänglich und verwaltbar werden.

- Telemedizin-basierte Rabattpläne werden schnell wachsen, da virtuelle Pflege zu einem gängigen Gesundheitskanal wird.

- Multi-Service-Pakete, die Zahn-, Seh-, Apotheken- und virtuelle Pflege kombinieren, werden zu Standardangeboten.

- Anbieternetzwerke werden sich erweitern, da Kliniken und Apotheken aktiver zusammenarbeiten, um neue Patientenvolumen zu gewinnen.

- Arbeitgeber werden Rabattpläne in Wellness-Programme für die Belegschaft integrieren, um die Leistungskosten zu kontrollieren.

- Jüngere Bevölkerungsgruppen werden flexible, abonnementsbasierte Gesundheitsersparnisoptionen in höherem Maße annehmen.

- Aufklärungskampagnen und transparente Preisgestaltung werden helfen, Verbrauchermissverständnisse zu überwinden und die Einschreibung zu steigern.

- Die regionale Durchdringung wird zunehmen, da unterversorgte und nicht versicherte Bevölkerungsgruppen nach erschwinglichen Gesundheitslösungen suchen.

- Der Wettbewerbsvorteil wird sich intensivieren, angetrieben durch Technologieintegration, stärkere Servicepakete und verbesserte Kundenerfahrung.