Marktübersicht

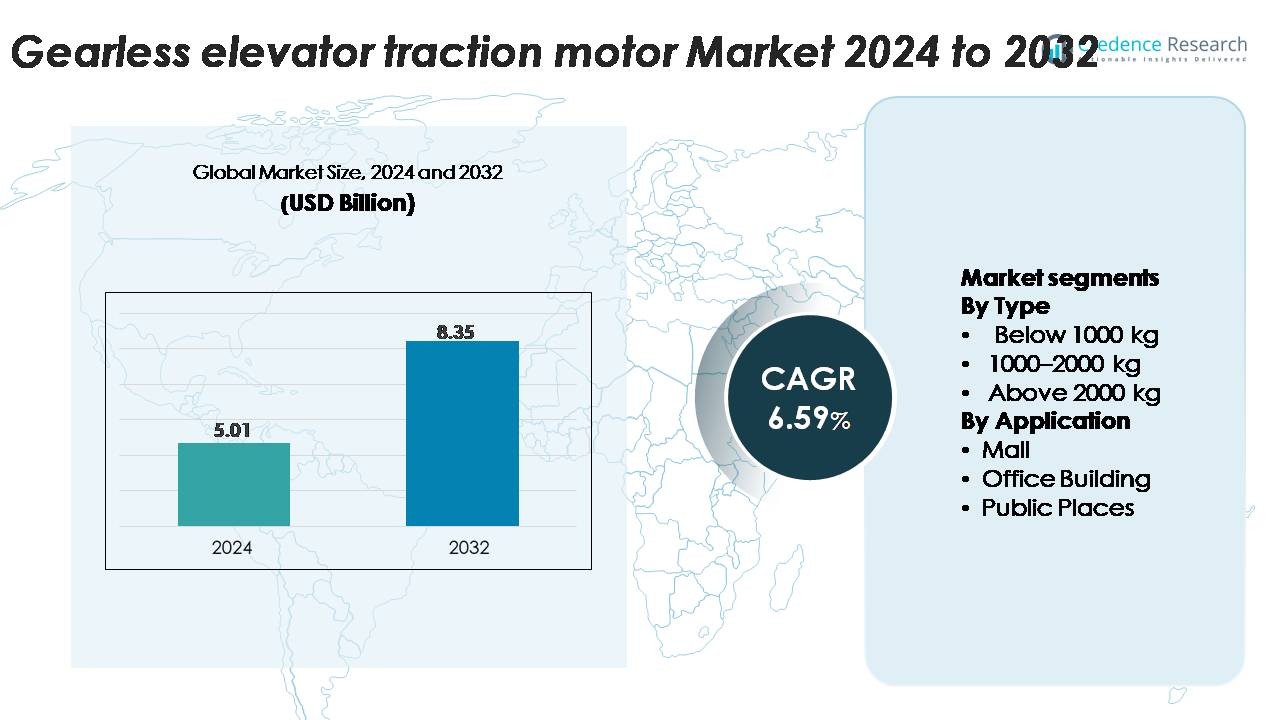

Der globale Markt für getriebelose Aufzugsantriebsmotoren wurde im Jahr 2024 auf 5,01 Milliarden USD geschätzt und soll bis 2032 auf 8,35 Milliarden USD anwachsen, was einer CAGR von 6,59 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für getriebelose Aufzugsantriebsmotoren 2024 |

5,01 Milliarden USD |

| Markt für getriebelose Aufzugsantriebsmotoren, CAGR |

6,59 % |

| Marktgröße für getriebelose Aufzugsantriebsmotoren 2032 |

8,35 Milliarden USD |

Der Markt für getriebelose Aufzugsantriebsmotoren wird durch starken Wettbewerb unter globalen Marktführern wie Kone, Otis, Mitsubishi Electric, Yaskawa, Imperial Electric, Ningbo Xinda Elevator Traction Technology, Suzhou Torin Drive Equipment Co. Ltd, Xizi Forvorda, Kinetek, Hiwin und Shenyang Bluelight geprägt. Diese Unternehmen konkurrieren mit hocheffizienten Motordesigns, digitaler Steuerungsintegration und auf Modernisierung ausgerichteten Produktlinien. Der asiatisch-pazifische Raum bleibt der führende regionale Markt mit einem Anteil von etwa 60 %, unterstützt durch aggressive Hochhausbauprojekte, schnelle Urbanisierung und große Aufzugsproduktionsstandorte in China, Japan und Südkorea. Nordamerika und Europa folgen mit einer beträchtlichen, modernisierungsgetriebenen Nachfrage, während der Nahe Osten und Lateinamerika durch kommerzielle und öffentliche Infrastrukturprojekte allmählich expandieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für getriebelose Aufzugsantriebsmotoren erreichte 2024 5,01 Milliarden USD und soll bis 2032 auf 8,35 Milliarden USD anwachsen, mit einem CAGR von 6,59 % über den Prognosezeitraum.

- Die Nachfrage wächst stetig, da der Hochhausbau, die Modernisierung von Aufzügen und energieeffiziente Mobilitätssysteme die Einführung von getriebelosen Motoren beschleunigen, wobei das Segment 1000–2000 kg den größten Anteil hält, da es sich für kommerzielle und gemischt genutzte Gebäude eignet.

- Trends konzentrieren sich auf IoT-integrierte Motoren, regenerative Antriebskompatibilität und intelligente Aufzugssysteme, die vorausschauende Wartung und verbesserten Fahrkomfort in erstklassiger urbaner Infrastruktur unterstützen.

- Der Wettbewerb bleibt stark unter Kone, Otis, Mitsubishi Electric, Yaskawa, Ningbo Xinda, Torin Drive, Xizi Forvorda und Imperial Electric, wobei jedes Unternehmen Effizienz, Geräuschreduzierung und Verbesserungen der Lebenszykluskosten vorantreibt.

- Asien-Pazifik führt mit ~60 % des globalen Anteils, gefolgt von Nordamerika (~15–20 %) und Europa (~10–15 %), während Bürogebäude das dominierende Anwendungssegment in allen wichtigen Regionen bleiben.

Marktsegmentierungsanalyse:

Nach Typ

Das Segment 1000–2000 kg hält den größten Marktanteil, angetrieben durch seine Eignung für mittlere bis hohe kommerzielle Gebäude, die einen hohen Drehmoment, einen reibungslosen und energieeffizienten Betrieb erfordern. Getriebelose Antriebsmotoren in diesem Bereich unterstützen höhere Kabinenkapazitäten, ohne den Fahrkomfort zu beeinträchtigen, was sie zur bevorzugten Wahl für neue urbane Infrastruktur- und Modernisierungsprogramme macht. Die Kategorie unter 1000 kg bleibt wichtig für den Wohnungsbau und den Einsatz in niedrigen Gebäuden, während das Segment über 2000 kg schwere Personen- und Lastenaufzüge bedient, aber aufgrund seiner spezialisierten Anwendungsfälle einen kleineren Anteil einnimmt.

- Zum Beispiel unterstützt die EcoDisc® MX18 getriebelose Maschine von KONE eine Nennlast von bis zu 2.000 kg bei Geschwindigkeiten von bis zu 2,5 m/s (mit 2:1 Seilführung), was eine leistungsstarke Performance in Geschäftstürmen ermöglicht.

Nach Anwendung

Das Segment Bürogebäude dominiert den Markt, unterstützt durch eine stetige Installationsnachfrage in Geschäftstürmen, IT-Parks und gemischt genutzten Gewerbekomplexen, wo Hochgeschwindigkeits-, geräuscharme und langlebige getriebelose Motoren für das Verkehrsmanagement unerlässlich sind. Einkaufszentren setzen weiterhin auf getriebelose Systeme, um die Betriebssicherheit bei hohem Besucheraufkommen zu verbessern. Öffentliche Orte, einschließlich Verkehrsknotenpunkte und Krankenhäuser, zeigen steigendes Interesse, da Infrastruktur-Upgrades wartungsarme und energieoptimierte Aufzugsysteme priorisieren. Die Kategorie Sonstige—bestehend aus Hotels, Bildungseinrichtungen und Freizeiteinrichtungen—bleibt konstant relevant, stellt jedoch insgesamt einen kleineren Anteil dar.

- Zum Beispiel rüstet Otis seine Gen2- und Gen3-Büroaufzüge mit permanentmagnetischen getriebelosen Maschinen aus, die in der Lage sind, 1.350 kg bei Geschwindigkeiten von 1,75 m/s zu heben, wobei ReGen™-Antriebe bis zu 30 kW regenerativer Energie zurückführen.

Wichtige Wachstumsfaktoren

Steigende Urbanisierung und Nachfrage nach Hochhausbau

Die rasche Expansion der städtischen Bevölkerung und der Wandel hin zur vertikalen Stadtplanung beschleunigen erheblich die Installation von Hochleistungsaufzugsystemen, was die Nachfrage nach getriebelosen Aufzugsantriebsmotoren direkt steigert. Hochhaus-Gewerbe-, Wohn- und gemischt genutzte Entwicklungen erfordern zunehmend Motoren, die hohes Drehmoment, Energieeffizienz und geringe Wartung bieten, um kontinuierliche vertikale Mobilität zu unterstützen. Regierungen priorisieren die Modernisierung der Infrastruktur, Smart-City-Programme und transit-orientierte Entwicklungen, die alle zuverlässige Aufzugsysteme erfordern, die schwerere Lasten und größere Fahrstrecken bewältigen können. Getriebelose Motoren werden aufgrund ihrer kompakten Bauweise, reduzierten Vibrationen und verbesserten Lebensdauerleistung bevorzugt. Darüber hinaus stärken die Sanierung alter Gebäude und Aufzugsmodernisierungsinitiativen in reifen Märkten die Ersatznachfrage. Mit wachsender städtischer Dichte legen Entwickler Wert auf Fahrkomfort, Geräuschreduzierung und Nachhaltigkeit—Bereiche, in denen getriebelose Motoren glänzen. Diese kombinierten strukturellen und technologischen Faktoren machen die Urbanisierung zu einem der einflussreichsten langfristigen Treiber der Marktexpansion.

- Zum Beispiel unterstützt die EcoDisc® MX20 Zugmaschine von KONE eine Nennlast von bis zu 2.000 kg bei Geschwindigkeiten von bis zu 3,0 m/s, was sie für Hochhaus-Gewerbetürme geeignet macht.

Verschiebung hin zu energieeffizienten und wartungsarmen Aufzugsystemen

Gebäudeeigentümer und Facility-Manager setzen zunehmend auf getriebelose Aufzugsantriebe, um strenge Energieeffizienzanforderungen zu erfüllen und Betriebskosten zu senken. Die getriebelose Technologie eliminiert mechanische Zahnräder, was zu geringeren Reibungsverlusten, reduzierter Wärmeentwicklung und deutlich niedrigerem Energieverbrauch im Vergleich zu getriebeunterstützten Systemen führt. Die lange Lebensdauer und der minimale Wartungsbedarf erhöhen die Eignung für Gewerbekomplexe, öffentliche Einrichtungen und stark frequentierte Bereiche. Nachhaltigkeitszertifikate wie LEED und regionale Effizienznormen fördern ebenfalls die Einführung von regenerativen Antrieben in Kombination mit getriebelosen Motoren, um überschüssige Energie ins Netz zurückzuspeisen. Facility-Manager priorisieren Motoren, die eine sanftere Beschleunigung, leiseren Betrieb und verbesserten Fahrgastkomfort bieten, was die Präferenz für getriebelose Lösungen weiter verstärkt. Die Modernisierung älterer Aufzüge zur Senkung der Lebenszykluskosten stärkt die Nachfrage weiterhin. Mit der Ausweitung intelligenter Gebäude nehmen integrierte Überwachungs- und Steuerungsfunktionen die Attraktivität von getriebelosen Systemen zu, die für vorausschauende Wartung und digitale Optimierung ausgestattet sind.

- Zum Beispiel stattet Otis seine Gen2- und Gen3-Aufzüge mit kompakten, permanentmagnetischen, getriebelosen Zugmaschinen (wie der GEB-Serie) aus. Obwohl die spezifischen Leistungswerte je nach Aufzugskapazität und Geschwindigkeit variieren, verwenden diese Systeme typischerweise eine Leistungsrate von etwa 9 kW für viele Standardkonfigurationen, was deutlich niedriger ist als bei herkömmlichen getriebeunterstützten Maschinen.

Zunehmender Fokus auf Fahrkomfort, Sicherheit und fortschrittliche Bewegungssteuerung

Endnutzer und Gebäudebetreiber legen zunehmend Wert auf Fahrkomfort, Geräuschreduzierung und Sicherheitsstandards—Faktoren, die getriebelose Zugmotoren von Natur aus unterstützen. Die Direktantriebskonfiguration ermöglicht eine präzise Geschwindigkeitskontrolle, überlegene Stoppgenauigkeit und sanftere Beschleunigung, was sie ideal für erstklassige Gewerbetürme, Flughäfen, Krankenhäuser und luxuriöse Wohnstrukturen macht. Moderne Steuerungsalgorithmen und vektor-gesteuerte Antriebssysteme verbessern die Drehmomentstabilität und eliminieren Ruckeln während der Start- und Stoppzyklen, was das Passagiererlebnis verbessert. Sicherheitsvorschriften, die verbesserte Bremsen, Überlastschutz und zuverlässigen Notbetrieb vorschreiben, fördern ebenfalls die Nachfrage nach getriebelosen Motoren, die mit fortschrittlicher Steuerungselektronik integriert sind. Premium-Gebäudesegmente erfordern zunehmend geräuschlosen Betrieb und minimale Vibrationen, um Komfortstandards zu erfüllen, was den Wechsel von traditionellen getriebeunterstützten Einheiten verstärkt. Mit der Weiterentwicklung von Gebäudeautomatisierungssystemen gewinnen getriebelose Motoren, die für digitale Diagnostik, Zustandsüberwachung und Fernsteuerung optimiert sind, starke Präferenz bei neuen Installationen und Upgrade-Projekten.

Wichtige Trends & Chancen

Integration von intelligenten Aufzugsystemen und IoT-fähigen Motorentechnologien

Die Digitalisierung verändert das Aufzugsökosystem und schafft neue Möglichkeiten für IoT-fähige getriebelose Traktionsmotoren, die mit eingebetteten Sensoren und Echtzeitüberwachungsfunktionen ausgestattet sind. Intelligente Aufzugslösungen basieren auf prädiktiven Wartungseinblicken, die durch in die Motorbaugruppe integrierte Vibrations-, Temperatur- und Drehmomentsensoren erzeugt werden. Diese Einblicke helfen Facility-Managern, Ausfallzeiten zu reduzieren, Wartungspläne zu optimieren und die Sicherheit der Fahrgäste zu verbessern. Mit dem Wachstum cloudbasierter Steuerungsplattformen können getriebelose Motoren nun an zentrale Überwachungssysteme angeschlossen werden, was Ferndiagnosen und Leistungsoptimierung ermöglicht. Hersteller führen auch regenerative antriebsfähige Motoren ein, die den Energieverbrauch bei Spitzenverkehrsbedingungen optimieren. Dieser Übergang zu einer intelligenten, vernetzten Aufzugsinfrastruktur erweitert das Umsatzpotenzial sowohl in neuen Installationen als auch in Modernisierungsmärkten. Da die IoT-Adoption in Gewerbeimmobilien, Krankenhäusern und U-Bahn-Stationen zunimmt, werden getriebelose Motoren, die intelligente Steuerungsfunktionen unterstützen, von einer erhöhten langfristigen Nachfrage profitieren.

- Zum Beispiel verarbeitet die Otis ONE IoT-Plattform Daten von über 350 Betriebsparametern, einschließlich Motorvibration, Bremsreaktionszeit und Anlaufstrommessungen, um prädiktive Wartung für ihre getriebelosen Gen3-Systeme zu ermöglichen.

Starker Aufschwung bei der Modernisierung alternder Aufzugsinstallationen

Ein erheblicher Teil der globalen Aufzugsinfrastruktur – insbesondere in Europa, Ostasien und Nordamerika – hat seinen optimalen Betriebslebenszyklus überschritten, was eine starke Nachfrage nach Modernisierungsprogrammen schafft. Ältere Getriebemotoren verbrauchen mehr Energie, erfordern häufige Wartung und können die aktualisierten Sicherheitsvorschriften nur schwer erfüllen. Getriebelose Traktionsmotoren bieten einen überzeugenden Upgrade-Pfad aufgrund ihres geringeren Energieverbrauchs, ihrer kompakten Größe und ihrer Kompatibilität mit fortschrittlichen digitalen Steuerungssystemen. Hersteller entwickeln nachrüstfreundliche Lösungen, um die Installation mit minimalen strukturellen Änderungen zu vereinfachen, was die Einführung in stark frequentierten Gewerbegebäuden, Hotels, Einkaufszentren und öffentlichen Einrichtungen beschleunigt. Die Modernisierung ermöglicht es den Immobilien auch, sich an die sich entwickelnden Sicherheits-, Zugänglichkeits- und Umweltstandards anzupassen. Da Gebäudeeigentümer langfristige Zuverlässigkeit, verbesserte Fahrqualität und reduzierte Betriebskosten anstreben, erweisen sich Modernisierungsprogramme als bedeutende kommerzielle Chance für Anbieter von getriebelosen Motoren. Es wird erwartet, dass sich dieser Trend verstärkt, da mehr Regionen strengere Compliance-Richtlinien durchsetzen.

- Zum Beispiel ersetzt das Gen2-Mod-Modernisierungspaket von Otis veraltete getriebeunterstützte Maschinen durch eine permanentmagnetische getriebelose Einheit mit einer Leistung von bis zu 6,7 kW, die mit Reisegeschwindigkeiten von 1,75 m/s kompatibel ist und die Motorwärmeabgabe sowie den Bremsenverschleiß erheblich reduziert.

Wichtige Herausforderungen

Hohe anfängliche Installationskosten und Budgetbeschränkungen in aufstrebenden Märkten

Trotz langfristiger Effizienzvorteile bleiben die Anschaffungskosten von getriebelosen Traktionsmotoren ein großes Hindernis für die Einführung, insbesondere in preissensiblen Wohnprojekten und aufstrebenden Volkswirtschaften. Diese Motoren erfordern fortschrittliche Komponenten, präzise Technik und spezialisierte Installationsprozesse, was die anfänglichen Investitionsausgaben im Vergleich zu herkömmlichen getriebeunterstützten Optionen erhöht. Kleine Entwickler priorisieren oft kurzfristige Kosteneinsparungen, was die Einführung in Wohngebäuden mit niedriger bis mittlerer Höhe einschränkt. Darüber hinaus erfordert die Modernisierung älterer Aufzüge mit getriebelosen Systemen elektrische Upgrades, den Austausch von Steuerungssystemen und strukturelle Anpassungen, was die anfängliche Investition weiter erhöht. Öffentliche Infrastrukturbehörden können Modernisierungen aufgrund von Finanzierungsbeschränkungen aufschieben, was die Marktdurchdringung verlangsamt. Während Einsparungen im Lebenszyklus und Energieeffizienz letztendlich die Kosten ausgleichen, behindern Budgetbeschränkungen weiterhin eine breitere Einführung. Hersteller müssen kostenoptimierte Modelle, modulare Designs und Finanzierungslösungen einführen, um diese Herausforderung zu überwinden und eine breitere Marktdurchdringung zu fördern.

Technische Komplexität und Mangel an qualifizierten Arbeitskräften

Getriebelose Aufzugstraktionsmotoren erfordern präzise Installations-, Kalibrierungs- und Wartungsverfahren, die spezielles technisches Fachwissen erfordern. Viele Regionen haben einen Mangel an ausgebildeten Aufzugstechnikern, die in der Lage sind, fortschrittliche Motorsteuerungssysteme, Sensorintegrationen und digitale Diagnosetools zu handhaben. Falsche Installation oder schlechte Kalibrierung können die Fahrqualität beeinträchtigen, die Effizienz verringern und die Wartungskosten erhöhen. Die Komplexität der Integration von getriebelosen Motoren mit modernen Aufzugssteuerungen, regenerativen Antrieben und IoT-Plattformen erhöht die Anforderungen an die Fähigkeiten weiter. Kleinere Dienstleister könnten Schwierigkeiten haben, fortschrittliche Schulungs- und Zertifizierungsprogramme zu übernehmen, was zu Inkonsistenzen im After-Sales-Support und in der betrieblichen Zuverlässigkeit führt. Arbeitskräftelücken sind besonders herausfordernd in sich schnell entwickelnden Regionen mit schnellem Infrastrukturwachstum. Die Bewältigung dieses Problems erfordert branchenweite Investitionen in technische Ausbildungszentren, standardisierte Zertifizierungsprogramme und von Herstellern geführte Initiativen zur Kompetenzentwicklung, um eine sichere und effiziente Einführung von getriebelosen Aufzugstraktionsmotoren zu gewährleisten.

Regionale Analyse

Asien-Pazifik (APAC)

Die Asien-Pazifik-Region dominiert den globalen Markt für getriebelose Aufzugstraktionsmotoren und macht 2024 schätzungsweise rund 60 % des Marktanteils aus. Die schnelle Urbanisierung in China, Indien und Südostasien, kombiniert mit großflächigem Hochhauswohn- und Gewerbebau, treibt die Nachfrage nach leistungsstarken, energieeffizienten getriebelosen Motoren an. Darüber hinaus stützen Infrastrukturmodernisierung, Smart-City-Initiativen und Aufzugaustausche in dicht besiedelten Stadtzentren das Wachstum. Hersteller profitieren von kostenwettbewerbsfähigen Produktionsstandorten und der zunehmenden Einführung von Premium-Aufzugsystemen in der Region. Mit der kontinuierlichen Expansion von Wolkenkratzerentwicklungen und Nachrüstprojekten wird erwartet, dass Asien-Pazifik seine führende Position beibehält.

Nordamerika

In Nordamerika hält der Markt einen geschätzten Anteil von ~15-20 % am globalen Verkauf von getriebelosen Aufzugsmotoren. Die Region profitiert von einer ausgereiften Infrastruktur, strengen Energieeffizienz- und Gebäudesicherheitsvorschriften sowie einem starken Ersatz- und Modernisierungsmarkt in Geschäftstürmen. Viele Gebäudeeigentümer rüsten ältere getriebene Systeme auf getriebelose Varianten um, um den Fahrkomfort zu verbessern, die Wartung zu reduzieren und die Anforderungen an umweltfreundliche Gebäude zu erfüllen. Die Präsenz fortschrittlicher Aufzug-OEMs, die Integration mit IoT und Steuerungen sowie die Nachfrage nach Nachrüstungen bilden das Rückgrat der Marktstabilität, obwohl das langsamere Wachstum im Neubau die Beschleunigung begrenzt.

Europa

Europa erfasst ungefähr 10-15 % des Marktanteils für getriebelose Aufzugsmotoren. Der Schwerpunkt der Region auf Nachhaltigkeit, energieeffiziente Gebäude und strenge Vorschriften fördert die Einführung getriebeloser Technologien sowohl bei Neuanlagen als auch bei Modernisierungsprojekten. Deutschland, das Vereinigte Königreich und Frankreich führen die Nachfrage nach Premium-Aufzugssystemen an, während die Modernisierung alternder Aufzugsflotten eine stetige Wachstumsbasis bietet. Herausforderungen sind unter anderem unterschiedliche Wirtschaftszyklen in den EU-Staaten und Budgetbeschränkungen in einigen öffentlichen Gebäuden, aber der Vorstoß zu digitaler Steuerung und intelligenten Aufzügen unterstützt die anhaltende Nachfrage.

Mittlerer Osten & Afrika / Lateinamerika (MEA & LATAM)

Zusammen machen die Regionen Mittlerer Osten & Afrika und Lateinamerika derzeit etwa 5-10 % des globalen Marktes aus. Schnelle Urbanisierung und Investitionen in die Infrastruktur – insbesondere in Stadtstaaten des Mittleren Ostens und ausgewählten afrikanischen Metropolen – treiben die Einführung von getriebelosen Traktionsmotoren voran. Allerdings moderieren langsamere Nachrüstzyklen, geringere Durchdringung von Premium-Aufzugssystemen und höhere Importkostenbarrieren das Wachstum. Das Wachstum von Wohn- und Geschäftshochhäusern in Lateinamerika bietet Chancen, doch regulatorische und wartungstechnische Lücken begrenzen derzeit die Beschleunigung. Da Finanzierung und Regulierung reifen, bergen diese Regionen Potenzial für Expansion, insbesondere im öffentlichen Infrastruktur- und Geschäftssektor.

Marktsegmentierungen:

Nach Typ

- Unter 1000 kg

- 1000–2000 kg

- Über 2000 kg

Nach Anwendung

- Einkaufszentrum

- Bürogebäude

- Öffentliche Plätze

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für getriebelose Aufzugstraktionsmotoren ist durch eine reife Gruppe globaler Akteure gekennzeichnet, die durch Innovation, geografische Reichweite und Serviceintegration um die Vorherrschaft kämpfen. Führende Unternehmen wie die KONE Corporation, Otis Elevator Company, Schindler Group und Thyssenkrupp AG nutzen umfassende Aufzugssystemportfolios, um getriebelose Traktionsmotoren, Serviceverträge und Nachrüstlösungen zu verkaufen. Diese OEMs investieren stark in F&E, um die Motoreffizienz, Geräusch- und Vibrationsreduzierung, IoT-Konnektivität und vorausschauende Wartungsfähigkeiten zu verbessern, was ihnen ermöglicht, sich in Premium-Gewerbe- und Hochhausanwendungen zu differenzieren. Währenddessen zielen regionale und komponentenspezialisierte Hersteller auf aufstrebende Märkte und preissensible Segmente ab, was den Preisdruck und die lokale Fertigung intensiviert. Strategische Partnerschaften, Übernahmen und Technologielizenzen erhalten die Wettbewerbsdynamik aufrecht – zum Beispiel erwarb das indische Unternehmen Bharat Bijlee Ltd. exklusive Rechte für getriebelose Aufzugsmaschinen in seiner Region, was Lokalisierungsstrategien widerspiegelt. Da die Nachfrage nach energieeffizienten, wartungsarmen Traktionssystemen im vertikalen Transport weiter steigt, müssen Marktteilnehmer globale Größenvorteile mit agiler lokaler Umsetzung ausbalancieren, um Marktanteile und Margen zu halten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Kone

- Hiwin

- Mitsubishi Electric

- Kinetek

- Otis

- Xizi Forvorda

- Imperial Electric

- Ningbo Xinda Elevator Traction Technology

- Shenyang Bluelight

- Yaskawa

Jüngste Entwicklungen

- Im Juni 2025 erweiterte die Otis Elevator Company (Otis) ihre Gen3 Core Aufzugsplattform und führte eine kompakte, getriebelose Permanentmagnet-Traktionsmaschine ein, die mit ihrem ReGen™-Antriebssystem kombiniert ist, was beispielsweise Kabinengrößen von bis zu 10 ft 1 in Tiefe mit größerer Hebekapazität ermöglicht.

- Im Februar 2005 verlegte Zhejiang Xizi Forvorda Electrical Machinery Co., Ltd. (Xizi Forvorda) ihre Produktionsstätte in die Lin’an Economic Development Zone. Das Unternehmen bietet das bestehende Modell GETM 3.0H, eine getriebelose Traktionsmaschine mit einer üblichen Nennkapazität von etwa 630 kg (obwohl die Produktlinien des Unternehmens bis zu 1.000 kg und darüber hinaus abdecken) und Geschwindigkeiten, die typischerweise von 1,0-1,75 m/s reichen (wobei das gesamte Produktsortiment 2,0 m/s oder mehr erreicht), und exemplifiziert ein kompaktes, hocheffizientes Design, das für verschiedene Aufzüge geeignet ist.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein nachhaltiges Wachstum erfahren, da die städtische Verdichtung den Bedarf an leistungsstarken vertikalen Mobilitätslösungen erhöht.

- Die Akzeptanz von getriebelosen Motoren wird mit der Ausweitung der Hochhausentwicklungen im gewerblichen, Wohn- und öffentlichen Infrastrukturbereich steigen.

- Die Modernisierung alternder Aufzugsflotten wird beschleunigt, was eine starke Ersatznachfrage nach effizienten, wartungsarmen getriebelosen Systemen antreibt.

- Die Integration von IoT, intelligenten Steuerungen und prädiktiven Wartungstechnologien wird bei neuen Installationen zum Standard.

- Regenerativantrieb-kompatible Motoren werden breitere Akzeptanz finden, da Gebäude die Energieoptimierung priorisieren.

- Hersteller werden sich auf kompakte, leichtere und leisere Motordesigns konzentrieren, um die Installationsflexibilität und den Fahrkomfort zu verbessern.

- Regionale Akteure im asiatisch-pazifischen Raum werden ihre Exportfähigkeiten stärken und den globalen Wettbewerb intensivieren.

- Sicherheits- und Zugänglichkeitsvorschriften werden weiterhin verschärft, was den Bedarf an fortschrittlichen Bewegungssteuerungssystemen erhöht.

- Digitale Servicemodelle, einschließlich Ferndiagnose und Lebenszyklusüberwachung, werden die After-Sales-Strategien prägen.

- Nachhaltige Materialien und umweltfreundliche Herstellungspraktiken werden die Entwicklung der nächsten Motorengeneration beeinflussen.