Marktübersicht

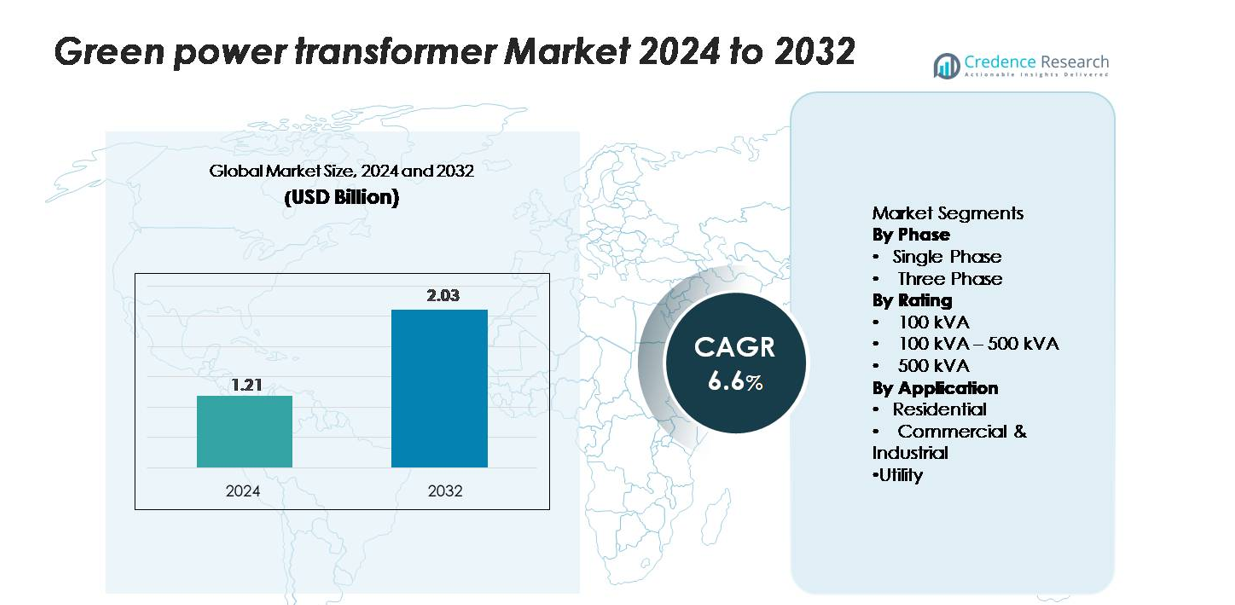

Der globale Markt für grüne Leistungstransformatoren wurde im Jahr 2024 auf 1,21 Milliarden USD geschätzt und soll bis 2032 2,03 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,6 % über den Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für grüne Leistungstransformatoren 2024 |

1,21 Milliarden USD |

| Markt für grüne Leistungstransformatoren, CAGR |

6,6% |

| Marktgröße für grüne Leistungstransformatoren 2032 |

2,03 Milliarden USD |

Der Markt für grüne Leistungstransformatoren wird von großen globalen Akteuren wie ABB, Alstom Grid, CG Power and Industrial Solutions, Eaton, GE Grid Solutions, Hitachi Energy, Hyosung Heavy Industries, Ormazabal, Schneider Electric und Siemens Energy angeführt, die jeweils durch Fortschritte in verlustarmen Kernen, umweltfreundlichen Isolationsmaterialien und intelligenten Überwachungsfunktionen konkurrieren. Diese Unternehmen pflegen starke Partnerschaften mit Versorgungsunternehmen und Entwicklern erneuerbarer Energien, was eine weit verbreitete Einführung in Übertragungs- und Verteilungsnetzen ermöglicht. Nordamerika hält mit etwa 35 % den größten regionalen Anteil, unterstützt durch aggressive Netzmodernisierungsprogramme und hohe Akzeptanz nachhaltiger Transformatorentechnologien. Europa und der asiatisch-pazifische Raum folgen dicht dahinter, angetrieben durch Vorgaben zur Integration erneuerbarer Energien und expandierende Elektrifizierungsinitiativen.

Markteinblicke

- Der globale Markt für grüne Leistungstransformatoren wurde im Jahr 2024 auf 1,21 Milliarden USD geschätzt und soll bis 2032 2,03 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,6 % über den Prognosezeitraum.

- Das Marktwachstum wird durch die zunehmende Integration erneuerbarer Energien, strengere Vorschriften zur Ökoeffizienz und steigende Investitionen von Versorgungsunternehmen in verlustarme, umweltfreundliche Transformatorentechnologien in Übertragungs- und Verteilungsnetzen angetrieben.

- Zu den wichtigsten Trends gehören die schnelle Einführung von Naturester-Isolierungen, digitale Überwachungsfunktionen, amorphe Metallkerne und Transformatorlösungen, die für dezentrale Energiesysteme und die Modernisierung intelligenter Netze optimiert sind.

- Der Markt ist mäßig wettbewerbsfähig, wobei Akteure wie ABB, Hitachi Energy, Siemens Energy, GE Grid Solutions und Schneider Electric ihre Portfolios durch Innovationen in nachhaltigen Materialien, sensorgestützten Designs und hocheffizienten Transformatorenkonfigurationen stärken; hohe Anschaffungskosten bleiben ein Hindernis.

- Regional führt Nordamerika mit einem Anteil von ~35 %, gefolgt von Europa mit ~30 % und dem asiatisch-pazifischen Raum mit ~28 %; nach Segmenten halten Einphasen-Einheiten und die Bewertung von 100–500 kVA aufgrund der weit verbreiteten Einführung in Wohn-, Gewerbe- und Versorgungsanwendungen die dominierenden Anteile.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Phase:

Einphasige grüne Leistungstransformatoren machen den dominierenden Anteil des Marktes aus, angetrieben durch ihre weit verbreitete Nutzung in Wohngebieten, kleinen Gewerbebetrieben und ländlichen Elektrifizierungsprogrammen. Ihre niedrigeren Installationskosten, der kompakte Platzbedarf und die Eignung für verteilte erneuerbare Systeme—wie Solaranlagen auf Dächern und kleine Windkraftanlagen—fördern die Akzeptanz. Dreiphasige Transformatoren expandieren weiterhin in industriellen und Versorgungsumgebungen; jedoch behalten einphasige Modelle die Führung aufgrund von Installationen in großem Umfang in Niederspannungs- bis Mittelspannungsnetzen. Laufende Modernisierungen des Stromnetzes und Aufrüstungen ländlicher Netze verstärken die Nachfrage nach effizienten einphasigen Konfigurationen weiter.

- Zum Beispiel umfasst die einphasige Mastverteiltransformatoren-Serie von ABB Modelle, die mit amorphen Metallkernen entwickelt wurden, die Kernverluste um bis zu 70 Watt pro Einheit reduzieren, während sie Bewertungen von bis zu 500 kVA für Aufrüstungen ländlicher und halb-urbaner Zuleitungen unterstützen.

Nach Bewertung:

Das Segment 100 kVA–500 kVA hält den größten Anteil am Markt für grüne Leistungstransformatoren, was seine Eignung für vielfältige Anwendungen in Gewerbegebäuden, erneuerbaren Projekten im Gemeindemaßstab und Vorstadtverteilnetzen widerspiegelt. Dieser Bewertungsbereich bietet ein optimales Gleichgewicht zwischen Leistungskapazität, Betriebseffizienz und Kosten, was ihn zur bevorzugten Wahl für netzgekoppelte Solaranlagen und mittlere Lastzentren macht. Obwohl Einheiten unter 100 kVA in Wohn-Mikronetzen und kleinen Unternehmen relevant bleiben, führt die Kategorie 100 kVA–500 kVA aufgrund ihrer breiteren Nutzung in expandierenden gewerblichen und halb-urbanen Verteilinfrastrukturen.

Zum Beispiel umfasst die Green Premium Trockentransformatoren-Serie von Schneider Electric (wie die Trihal-Linie) ein 400 kVA, 11/0,415 kV Modell, das mit Gießharzisolierung entwickelt wurde und zertifiziert ist, innerhalb der Grenzen der Isolationsklasse F zu arbeiten (was einen Temperaturanstieg von 100 K bedeutet), was eine maximale Wicklungstemperatur von 155 °C erlaubt.

Nach Anwendung:

Das Versorgungssegment dominiert den Markt aufgrund umfangreicher Beschaffungen von grünen Leistungstransformatoren zur Netzverstärkung, Integration erneuerbarer Energien und Aufrüstung von Umspannwerken. Versorgungsunternehmen investieren zunehmend in umweltfreundliche Transformatoren, um Verluste zu reduzieren, die Stromqualität zu verbessern und die Einhaltung von Effizienzvorschriften und Ökodesign-Standards sicherzustellen. Während gewerbliche und industrielle Nutzer diese Systeme zur Unterstützung energieeffizienter Betriebsabläufe und zur Erzeugung erneuerbarer Energien vor Ort übernehmen, bleiben Installationen im Wohnbereich kleiner. Die groß angelegten Installationen des Versorgungssektors, die langfristige Infrastrukturplanung und die hochkapazitiven Projektpipelines gewährleisten seine anhaltende Führungsrolle im gesamten Marktbeitrag.

Wichtige Wachstumstreiber

Steigende Integration erneuerbarer Energien in Stromnetze

Der rasche globale Wandel hin zu erneuerbaren Energien beschleunigt weiterhin die Nachfrage nach grünen Leistungstransformatoren, die eine entscheidende Rolle bei der Integration von Solar-, Wind- und Hybridsystemen in Übertragungs- und Verteilungsnetze spielen. Da Regierungen Richtlinien zur Dekarbonisierung der Stromversorgung umsetzen, setzen Versorgungsunternehmen zunehmend umweltfreundliche Transformatoren ein, die Energieverluste minimieren und die Netzstabilität bei variablen erneuerbaren Einspeisungen unterstützen. Großflächige Solarparks und Windfarmen sind auf hocheffiziente Auf- und Abwärtstransformatoren angewiesen, um eine gleichbleibende Spannungsausgabe und Fehlertoleranz zu gewährleisten. Darüber hinaus verstärkt der Anstieg von erneuerbaren Projekten auf Gemeindeebene und verteilten Energiequellen die Notwendigkeit von Transformatoren, die bidirektionalen Stromfluss bewältigen können. Grüne Transformatoren – gekennzeichnet durch überlegene Isolationsmaterialien, reduzierte Emissionen und hohe Recyclingfähigkeit – stehen in enger Übereinstimmung mit nationalen und unternehmerischen Nachhaltigkeitszielen und sind daher unverzichtbar für Programme zur Erweiterung erneuerbarer Energien in sowohl entwickelten als auch aufstrebenden Märkten.

- Zum Beispiel umfasst die EconiQ™-Serie von Hitachi Energy einen 132/33 kV umweltfreundlichen Leistungstransformator, der natürliche Ester-Isolierung mit einem Flammpunkt über 300 °C verwendet und eine Kurzschlussfestigkeit von 25 kA für 2 Sekunden bietet, was einen zuverlässigen Betrieb in Solar- und Windintegrationsknoten im Versorgungsmaßstab ermöglicht.

Staatliche Vorschriften zugunsten von Energieeffizienz und Ökodesign

Vorschriften, die auf Kohlenstoffreduktion, Energieeffizienz und nachhaltige Netzmodernisierung abzielen, treiben die signifikante Einführung von grünen Leistungstransformatoren voran. Viele Länder haben strenge Standards eingeführt, die die Verwendung von mineralölbasierter Isolierung einschränken, biologisch abbaubare Flüssigkeiten fördern und verlustarme Transformatorendesigns vorschreiben. Diese Vorschriften ermutigen Versorgungsunternehmen und Industrien, alternde Infrastrukturen durch fortschrittliche, umweltfreundliche Transformatoren zu ersetzen, die Effizienzschwellen erfüllen und Lebenszyklus-Emissionen reduzieren. Finanzielle Anreize, Subventionen für grüne Ausrüstung und verpflichtende Compliance-Programme beschleunigen die Beschaffung weiter. In Regionen wie Europa und Ostasien zwingen Ökodesign-Richtlinien und Anforderungen an die Kohlenstoff-Fußabdruck-Berichterstattung Hersteller dazu, Isolationsmaterialien, Magnetkerne und Transformatorenkonfigurationen zu innovieren. Da sich Netze entwickeln, um Elektrofahrzeuge, dezentrale Erzeugung und digitalisierte Überwachungssysteme zu unterstützen, wird die Einhaltung von Vorschriften zu einem kritischen Treiber für die Modernisierung traditioneller Transformatorenflotten. Folglich wirken regulatorische Rahmenbedingungen sowohl als Ermöglicher als auch als Beschleuniger für langfristiges Marktwachstum.

- Zum Beispiel führte der GEAFOL Neo Trockentransformator von Siemens Energy einen neu gestalteten Kern aus kornorientiertem Siliziumstahl ein, der die Leerlaufverluste auf 280 Watt für eine 1.000 kVA, 11/0,4 kV Konfiguration begrenzt, während er ein halogenfreies Isolationssystem der Klasse F verwendet, das gemäß den Ökodesign-Vorschriften EN 50588-1 zertifiziert ist.

Erweiterung von Smart Grids und digitaler Energieinfrastruktur

Die weltweite Bewegung zur Modernisierung von Smart Grids steigert die Nachfrage nach umweltfreundlichen Leistungstransformatoren mit fortschrittlichen Diagnose- und Überwachungsfunktionen erheblich. Da Versorgungsunternehmen konventionelle Netzwerke zu intelligenten, automatisierten Systemen aufrüsten, übernehmen sie zunehmend Transformatoren, die Sensoren, IoT-Module und Zustandsüberwachungsplattformen integrieren, um die Leistung zu optimieren und Ausfallzeiten zu reduzieren. Diese digital bereiten grünen Transformatoren unterstützen die vorausschauende Wartung, Fernüberwachung und verbessertes Lastmanagement – Funktionen, die für die Verwaltung schwankender erneuerbarer Einspeisungen und die Verbesserung der Netzresilienz unerlässlich sind. Das Wachstum von Ladeinfrastrukturen für Elektrofahrzeuge und städtischen Energiemanagementsystemen verstärkt auch die Notwendigkeit effizienter, umweltfreundlicher Transformatoren, die in der Lage sind, dynamische Lasten zu bewältigen. Smart Grids sind stark auf Transformatoren mit minimalen Übertragungsverlusten und überlegener thermischer Stabilität angewiesen, was die Nachfrage weiter stärkt. Die Integration von künstlicher Intelligenz und Echtzeitanalysen in die Stromverteilung schafft langfristige Chancen für Hersteller, die technologisch fortschrittliche, nachhaltige Transformatorlösungen anbieten.

Wichtige Trends & Chancen

Zunehmende Akzeptanz von biobasierten und ökoeffizienten Isoliermaterialien

Ein wichtiger Trend, der den Markt neu gestaltet, ist die zunehmende Verwendung von biologisch abbaubaren und leistungsstarken Isolierflüssigkeiten wie natürlichen Estern. Diese Flüssigkeiten bieten im Vergleich zu herkömmlichen Mineralölen verbesserte Brandsicherheit, überlegene biologische Abbaubarkeit und verbesserte thermische Leistung. Da Industrie und Versorgungsunternehmen Umweltverträglichkeit und Sicherheit priorisieren, bietet die Einführung solcher Materialien bedeutende Chancen für Transformatorenhersteller. Biobasierte Isolierung unterstützt eine längere Lebensdauer der Geräte, höhere Überlastkapazität und ein geringeres Umweltrisiko im Falle von Leckagen, was sie für dicht besiedelte städtische Installationen, erneuerbare Kraftwerke und kritische Infrastrukturen attraktiv macht. Hersteller, die in der Lage sind, in der Isolationschemie und ökoeffizienten Kühlsystemen zu innovieren, profitieren von zunehmendem regulatorischem Druck und Kundenpräferenzen für nachhaltige Netzkomponenten.

- Zum Beispiel ist das natürliche Esterfluid FR3™ von Cargill mit einem Flammpunkt über 300 °C zertifiziert und ermöglicht es Transformatoren, bei Hotspot-Temperaturen bis zu 20 °C höher als Mineralöleinheiten zu arbeiten, wodurch Hersteller wie Hitachi Energy versiegelte Verteilungstransformatoren bis zu 72,5 kV mit verlängerter thermischer Alterungsleistung entwerfen können.

Steigende Nachfrage nach Transformatoren für dezentrale Energiesysteme

Der Aufstieg von Mikronetzen, verteilten Solaranlagen und dezentralen Energiesystemen eröffnet neue Wachstumswege für kompakte und effiziente grüne Leistungstransformatoren. Diese Systeme erfordern Transformatoren, die für variable Lasten, bidirektionalen Energiefluss und Hochfrequenz-Schaltbedingungen optimiert sind. Da private und gewerbliche Verbraucher auf Dachsolaranlagen, Batteriespeicher und hybride Energiesysteme umsteigen, wächst die Nachfrage nach kleineren, aber hocheffizienten Transformatoren weiter. Abgelegene Gemeinden, Industrieparks und intelligente Campus setzen zunehmend auf dezentrale Netze, was Chancen für maßgeschneiderte grüne Transformatoren mit verbesserter Energieeffizienz und geringer Umweltbelastung schafft. Hersteller mit flexiblen Designfähigkeiten und modularen Produktportfolios sind gut positioniert, um dieses aufstrebende Segment zu erobern.

- Zum Beispiel verfügen die RESIBLOC® Trockentransformatoren von Hitachi Energy—die weit verbreitet in Mikronetzen und verteilten erneuerbaren Knotenpunkten eingesetzt werden—über ein Gießharz-Wicklungssystem, das bei Hotspot-Temperaturen von bis zu 155 °C betrieben werden kann, mit einer Kurzschlussfestigkeit, die bis zu 35 kA für 1 Sekunde verifiziert wurde.

Technologische Fortschritte im Design von hocheffizienten Kernen und Spulen

Fortschritte bei magnetischen Kernmaterialien—wie amorphen Metallkernen—ermöglichen erhebliche Reduzierungen von Leerlauf- und Lastverlusten und fördern die Einführung von hocheffizienten grünen Transformatoren. Verbesserte Wickeltechniken, fortschrittliche Kühlsysteme und optimiertes Wärmemanagement steigern die Gesamtleistung weiter. Diese Innovationen eröffnen Herstellern die Möglichkeit, ihre Produktportfolios mit Modellen mit extrem niedrigen Verlusten zu differenzieren, die für erneuerbare Projekte, intelligente Umspannwerke und städtische Verteilnetze geeignet sind. Da die Energiekosten weltweit steigen, werden die wirtschaftlichen Vorteile von hocheffizienten Designs überzeugender, was das Interesse der Kunden an hochwertigen nachhaltigen Transformatorlösungen steigert.

Hauptherausforderungen

Hohe Anfangsinvestitionen und Kosten für umweltfreundliche Materialien

Trotz langfristiger Betriebseinsparungen sind grüne Leistungstransformatoren oft mit höheren Anschaffungskosten verbunden, da fortschrittliche Materialien, nachhaltige Isolierflüssigkeiten und verbesserte Herstellungsprozesse erforderlich sind. Versorgungsunternehmen, die mit Budgetbeschränkungen arbeiten oder in kostenempfindlichen Regionen tätig sind, könnten Upgrades verschieben und stattdessen die Lebensdauer traditioneller Transformatoren verlängern. Der Einsatz von natürlichen Esterölen, amorphen Metallkernen und verbesserten Überwachungssystemen erhöht die anfänglichen Beschaffungskosten weiter. In aufstrebenden Märkten verschärfen begrenzte finanzielle Anreize für umweltfreundliche Ausrüstung diese Herausforderung. Für viele Käufer erfolgt die Kosten-Nutzen-Realisation über lange Betriebszyklen, was die kurzfristige Budgetplanung zu einem Hindernis für die Marktexpansion macht.

Technische Einschränkungen und Kompatibilitätsprobleme in bestehender Netzinfrastruktur

Die Integration neuer grüner Leistungstransformatoren in alternde oder inkompatible Netzsysteme stellt betriebliche und technische Herausforderungen dar. Unterschiede in Lastprofilen, Spannungsanforderungen, thermischen Leistungserwartungen und Schutzschemata können während der Installation und Inbetriebnahme Barrieren schaffen. Versorgungsunternehmen könnten bei der Nachrüstung älterer Umspannwerke auf Einschränkungen stoßen, insbesondere dort, wo Platzmangel, veraltete Schaltanlagen oder unzureichende Überwachungssysteme den Einsatz fortschrittlicher Transformatorentechnologien einschränken. Zudem variieren Transformatorstandards je nach Region, was die grenzüberschreitende Einführung erschwert. Diese Kompatibilitätsprobleme erfordern erhebliche Planung, technische Anpassungen und Investitionen in unterstützende Infrastruktur—Faktoren, die die allgemeine Marktdurchdringung verlangsamen.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am Markt für grüne Leistungstransformatoren und macht schätzungsweise 32–35% aus, unterstützt durch starke Investitionen in die Modernisierung des Netzes, die Integration erneuerbarer Energien und Programme zum Austausch alternder Transformatoren. Die Vereinigten Staaten treiben den Großteil der Nachfrage durch großflächige Solar- und Windinstallationen, strenge Ökoeffizienzvorschriften und die weit verbreitete Einführung von Transformatoren mit natürlicher Esterisolierung an. Kanada trägt durch den Ausbau sauberer Energie und zuverlässigkeitsorientierte Netzupgrades bei. Die fortschrittliche Versorgungsinfrastruktur der Region, hohe Umweltstandards und die schnelle Einführung von Smart-Grid-Technologien stärken Nordamerikas Führungsposition auf dem Markt weiter.

Europa

Europa erfasst etwa 28–30 % des globalen Marktes, angetrieben durch aggressive Dekarbonisierungsziele, Ökodesign-Vorschriften und die schnelle Durchdringung erneuerbarer Energien in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern. Die Region ist führend bei der Einführung von biobasierten Isolierflüssigkeiten, verlustarmen Transformatorenkernen und netzunterstützenden Technologien, die mit verteilten erneuerbaren Systemen kompatibel sind. Die umfangreiche Elektrifizierung von Transportsystemen, der Ausbau der Offshore-Windkapazität und die Modernisierung alternder Umspannwerke steigern die Nachfrage nach Transformatoren erheblich. Der starke regulatorische Fokus auf Lebenszyklus-Nachhaltigkeit und Kohlenstoffreduktion stellt sicher, dass Europa ein wichtiger Wachstumsmarkt für grüne Transformatorenhersteller bleibt.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentiert etwa 26–28 % des Marktanteils und ist die am schnellsten wachsende Region, angeführt von einem erheblichen Ausbau der Strominfrastruktur in China, Indien, Japan und Südostasien. Schnelle Urbanisierung, steigende Stromnachfrage und groß angelegte Programme für erneuerbare Energien fördern die Einführung grüner Transformatoren in Übertragungs- und Verteilungsnetzen. China dominiert die regionalen Installationen durch massive Solar-Wind-Integration und Netzmodernisierungsinitiativen, während Indien die Nachfrage durch ländliche Elektrifizierung und Smart-City-Projekte beschleunigt. Von der Regierung unterstützte Effizienzvorgaben, der Wandel hin zu nachhaltigen Netzkomponenten und starke Fertigungskapazitäten machen den Asien-Pazifik-Raum zu einem entscheidenden Markt für langfristiges Wachstum.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 6–8 % des Marktes, wobei die Nachfrage hauptsächlich durch die Diversifizierung erneuerbarer Energien, die Modernisierung von Versorgungsunternehmen und Initiativen zur Netzzuverlässigkeit getrieben wird. Golfstaaten wie die VAE, Saudi-Arabien und Oman investieren stark in grüne Transformatoren, um große Solarfarmen, Wasserstoffprojekte und nachhaltige Stadtentwicklungen zu unterstützen. In Afrika erzeugen Elektrifizierungsprogramme und der Ausbau dezentraler Energiesysteme eine stetige Nachfrage, insbesondere in Südafrika und Kenia. Obwohl die Einführung aufgrund von Budgetbeschränkungen allmählich erfolgt, stärkt der zunehmende regulatorische Fokus auf Effizienz und Nachhaltigkeit das langfristige Marktpotenzial.

Lateinamerika

Lateinamerika macht schätzungsweise 5–7 % des globalen Anteils aus, unterstützt durch den wachsenden Einsatz erneuerbarer Energien und Bemühungen zur Netzverstärkung in Brasilien, Chile, Mexiko und Argentinien. Der Ausbau der Solar- und Windsektoren, kombiniert mit Programmen zur Reduzierung von Übertragungsverlusten, treibt die stetige Einführung umweltfreundlicher Transformatorentechnologien voran. Brasilien führt den Markt durch große Versorgungsprojekte im Bereich erneuerbare Energien und Netzaufrüstungen an. Obwohl Investitionszyklen aufgrund wirtschaftlicher Schwankungen ungleichmäßig sein können, schafft das langfristige Engagement der Region für saubere Energie und Netzmodernisierung weiterhin Chancen für den Einsatz grüner Leistungstransformatoren.

Marktsegmentierungen:

Nach Phase

Nach Bewertung

- 100 kVA

- 100 kVA – 500 kVA

- 500 kVA

Nach Anwendung

- Wohnbereich

- Gewerbe & Industrie

- Versorgung

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für grüne Leistungstransformatoren ist geprägt von einer Mischung aus globalen Herstellern und regionalen Anbietern, die in den Bereichen Technologieinnovation, energieeffiziente Designs und Einhaltung umweltfreundlicher Standards konkurrieren. Führende Unternehmen konzentrieren sich darauf, Transformatoren mit verlustarmen Kernen, biologisch abbaubaren Isolierflüssigkeiten und fortschrittlichen Überwachungsfunktionen zu entwickeln, um den regulatorischen Anforderungen und Nachhaltigkeitszielen gerecht zu werden. Strategische Prioritäten umfassen die Erweiterung der Produktionskapazitäten, die Stärkung von Partnerschaften mit Versorgungsunternehmen und die Verbesserung der Produktportfolios für intelligente Netze und die Integration erneuerbarer Energien. Fusionen, Übernahmen und Joint Ventures sind üblich, da Unternehmen ihre geografische Reichweite erweitern und die Widerstandsfähigkeit der Lieferkette verbessern wollen. Regionale Akteure bleiben wettbewerbsfähig, indem sie kosteneffiziente, maßgeschneiderte Lösungen für lokale Netzanforderungen anbieten. Mit der steigenden Nachfrage nach umweltfreundlicher Energieinfrastruktur verlagert sich der Markt zunehmend hin zu digital unterstützten, leistungsstarken grünen Transformatoren, was den Wettbewerb in entwickelten und aufstrebenden Volkswirtschaften intensiviert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- ABB

- Alstom Grid

- CG Power and Industrial Solutions

- Eaton

- GE Grid Solutions

- Hitachi Energy

- Hyosung Heavy Industries

- Ormazabal

- Schneider Electric

- Siemens Energy

Jüngste Entwicklungen

- Im September 2025 kündigte ABB eine Investition von 110 Millionen US-Dollar in den USA an, um F&E und die Herstellung fortschrittlicher Elektrifizierungslösungen zur Deckung der Nachfrage nach Netz- und Rechenzentrumsbedarf auszubauen.

- Im April 2025 erklärte ABB, dass es die lokale Produktion in den USA (einschließlich Netzausrüstung) ausweiten und etwa 120 Millionen US-Dollar investieren wird, um die Produktion von Niederspannungselektrogeräten in Tennessee & Mississippi zu erweitern.

- Im Januar 2025 genehmigte der Vorstand von CG Power and Industrial Solutions (Indien) die Errichtung einer neuen Transformatorenfertigungsanlage mit einer Kapazität von ~45.000 MVA in Westindien zu geschätzten Kosten von ₹712 crore (~US$ ≈ 90 Millionen), um die langfristige Nachfrage nach Transformatoren zu decken.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Phase, Bewertung, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach grünen Leistungstransformatoren wird zunehmen, da Länder ihre Kapazitäten für erneuerbare Energien erweitern und die Netzinfrastruktur modernisieren.

- Versorgungsunternehmen werden zunehmend alternde Transformatorflotten durch umweltfreundliche, verlustarme Modelle ersetzen, um Nachhaltigkeits- und Regulierungsanforderungen zu erfüllen.

- Natürliche Ester und andere biologisch abbaubare Isolierflüssigkeiten werden aufgrund von Sicherheits-, Umweltvorteilen und verbesserter thermischer Leistung stärker angenommen.

- Der Ausbau intelligenter Netze wird die Nachfrage nach Transformatoren mit Sensoren, Zustandsüberwachung und digitaler Diagnostik antreiben.

- Der Einsatz von amorphen Metallkernen und fortschrittlichen Spulendesigns wird weiterhin Energieverluste reduzieren und die Effizienz von Transformatoren verbessern.

- Dezentrale Energiesysteme und Mikronetze werden neue Chancen für kompakte, hocheffiziente grüne Transformatoren schaffen.

- Großangelegte Solar-, Wind- und hybride Erneuerbare-Energie-Projekte werden die Nachfrage nach hochkapazitiven, netzunterstützenden Transformatorinstallationen steigern.

- Hersteller werden die lokale Produktion und Lieferketten ausbauen, um die steigende weltweite Nachfrage zu decken und Lieferzeiten zu verkürzen.

- Die zunehmende Elektrifizierung von Verkehr und Industrie wird die Lastanforderungen erhöhen und Versorgungsunternehmen dazu veranlassen, in fortschrittliche Transformatoren zu investieren.

- Schwellenmärkte werden grüne Transformatoren schneller übernehmen, da staatliche Richtlinien Energieeffizienz und kohlenstoffarme Infrastruktur priorisieren.