Marktübersicht

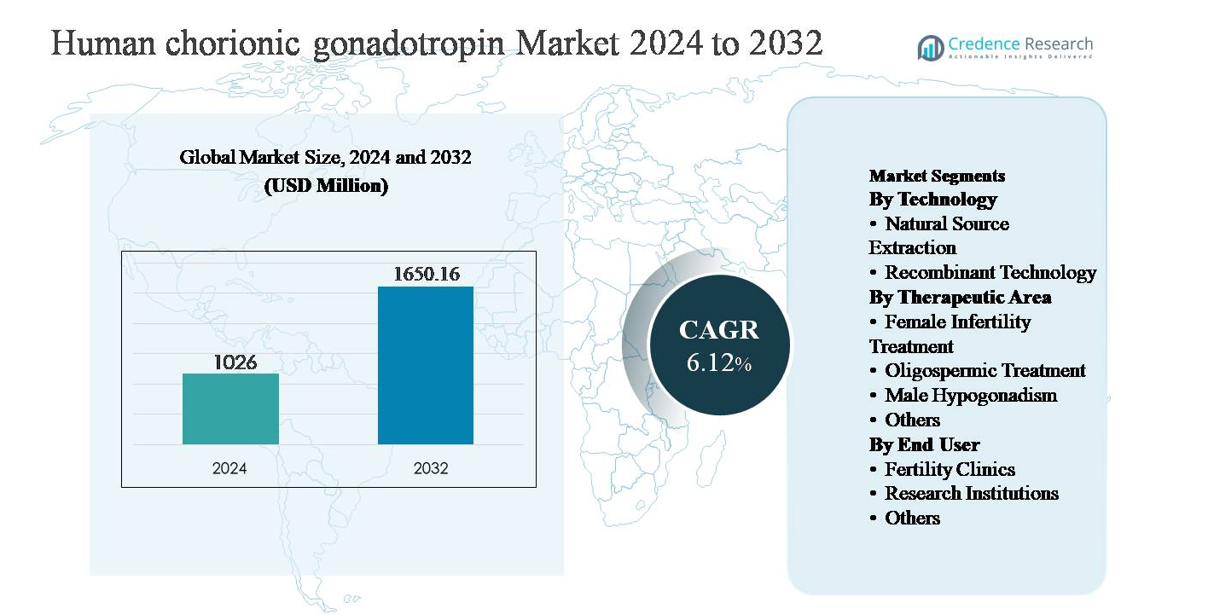

Der Markt für humanes Choriongonadotropin (hCG) wurde im Jahr 2024 auf 1.026 Millionen USD geschätzt und soll bis 2032 1.650,16 Millionen USD erreichen, wobei er während des Prognosezeitraums mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,12 % expandiert.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für humanes Choriongonadotropin 2024 |

1.026 Millionen USD |

| Markt für humanes Choriongonadotropin, CAGR |

6,12% |

| Marktgröße für humanes Choriongonadotropin 2032 |

1.650,16 Millionen USD |

Der Markt für humanes Choriongonadotropin wird von einer Gruppe etablierter Pharma- und Biologika-Hersteller angeführt, darunter Merck & Co., Inc., Ferring Pharmaceuticals Inc., Bristol Myers Squibb Company, Sun Pharmaceutical Industries Ltd, Fresenius Kabi AG, Lupin, Lee BioSolutions Inc., Scripps Laboratories, Sanzyme und Cigna. Diese Unternehmen konkurrieren in den Bereichen Fertigungsqualität, regulatorische Compliance und Portfolio-Stärke über rekombinante und natürliche hCG-Formulierungen hinweg. Ihre Präsenz ist in entwickelten Gesundheitsmärkten am stärksten, unterstützt durch eine robuste Infrastruktur für Fruchtbarkeitsbehandlungen und fortschrittliche endokrinologische Praktiken. Nordamerika dominiert den globalen Markt mit einem Marktanteil von etwa 38 %, angetrieben durch die hohe Akzeptanz assistierter Reproduktionstechnologien, starkes klinisches Bewusstsein und weit verbreitete Verwendung rekombinanter Hormone. Europa folgt dicht dahinter, während der asiatisch-pazifische Raum aufgrund expandierender Fruchtbarkeitsdienste und verbesserter Zugänglichkeit zu Hormontherapien als wachstumsstarke Region auftritt.

Markteinblicke

- Der Markt für humanes Choriongonadotropin wurde im Jahr 2024 auf 1.026 Millionen USD geschätzt und soll bis 2032 1.650,16 Millionen USD erreichen, wobei er während des Prognosezeitraums mit einer CAGR von 6,12 % expandiert.

- Das Marktwachstum wird hauptsächlich durch die steigende Prävalenz von Unfruchtbarkeit, die zunehmende Nutzung assistierter Reproduktionstechnologien und die wachsende klinische Akzeptanz von hCG bei weiblicher Unfruchtbarkeit, männlichem Hypogonadismus und oligospermischer Behandlung angetrieben, wobei die weibliche Unfruchtbarkeit das dominierende therapeutische Segment darstellt.

- Wichtige Markttrends umfassen den Übergang zu rekombinantem hCG aufgrund höherer Reinheit und Konsistenz, personalisierte Fruchtbarkeitsbehandlungsprotokolle und expandierende Netzwerke von Fruchtbarkeitskliniken in aufstrebenden Volkswirtschaften, die die Nachfrage in klinischen Umgebungen stärken.

- Die Wettbewerbslandschaft zeichnet sich durch etablierte Pharmaunternehmen aus, die sich auf Produktqualität, regulatorische Compliance und geografische Expansion konzentrieren, wobei die rekombinante Technologie den dominierenden Technologiebereich gegenüber der natürlichen Extraktion darstellt.

- Regional führt Nordamerika mit einem Marktanteil von ~38 %, gefolgt von Europa mit ~29 % und dem asiatisch-pazifischen Raum mit ~23 %, während Lateinamerika und der Nahe Osten & Afrika zusammen den verbleibenden Anteil ausmachen, unterstützt durch den allmählichen Ausbau der Gesundheitsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Technologie:

Der Technologiebereich des Marktes für humanes Choriongonadotropin wird von der rekombinanten Technologie dominiert, die aufgrund ihrer hohen Reinheit, Chargenkonsistenz und des reduzierten Risikos biologischer Verunreinigungen im Vergleich zu aus Urin gewonnenen Produkten den größten Marktanteil ausmacht. Rekombinantes hCG wird in assistierten Reproduktionsverfahren zunehmend bevorzugt, da es eine präzise Dosierung und vorhersehbare klinische Ergebnisse ermöglicht. Starke regulatorische Akzeptanz in entwickelten Märkten, die zunehmende Verwendung in kontrollierten ovariellen Stimulationsprotokollen und wachsende Investitionen von biopharmazeutischen Unternehmen in die Herstellung rekombinanter Hormone sind Schlüsselfaktoren, die die Dominanz dieses Teilsegments gegenüber der Extraktion aus natürlichen Quellen verstärken.

- Zum Beispiel wird Mercks rekombinantes hCG-Produkt Ovidrel® (Choriogonadotropin alfa) in Ovarialzellen des chinesischen Hamsters (CHO) produziert und als Einweg-Fertigspritze mit 250 Mikrogramm Choriogonadotropin alfa in 0,5 ml Lösung geliefert, was einer Bioaktivität von etwa 6.500 IE entspricht, wobei die Chargenfreigabe durch validierte in vitro und in vivo Potenztests kontrolliert wird.

Nach therapeutischem Bereich:

Innerhalb der therapeutischen Anwendungen stellt die Behandlung weiblicher Unfruchtbarkeit das dominierende Teilsegment dar, das den größten Marktanteil hält, da hCG weit verbreitet zur Ovulationsinduktion und Lutealphasenerhaltung während assistierter Reproduktionstechnologien eingesetzt wird. Die steigende Unfruchtbarkeitsprävalenz, verzögerte Familienplanung und die zunehmende Akzeptanz von In-vitro-Fertilisation und intrazytoplasmatischer Spermieninjektion unterstützen weiterhin die Nachfrage. Die entscheidende Rolle von hCG bei der Auslösung der endgültigen Follikelreifung macht es in Fruchtbarkeitsprotokollen unverzichtbar. Die Behandlung von Oligospermie und männlichem Hypogonadismus trägt stetig bei, unterstützt durch das wachsende Bewusstsein für die männliche reproduktive Gesundheit und endokrine Therapien.

- Zum Beispiel wird Ferring Pharmaceuticals’ Choragon® in lyophilisierten Vial-Formaten von 1.500 IE und 5.000 IE geliefert, wobei die Produktdokumentation wiederholte intramuskuläre Dosierungspläne für männlichen Hypogonadismus spezifiziert, um die endogene Testosteronsynthese und Spermatogenese unter überwachten Hormontherapieprotokollen zu unterstützen.

Nach Endverbraucher:

Das Endverbrauchersegment wird hauptsächlich von Fruchtbarkeitskliniken angetrieben, die aufgrund ihrer zentralen Rolle bei der Diagnose und Behandlung von Unfruchtbarkeit durch hormonbasierte Protokolle den größten Marktanteil ausmachen. Die Konzentration fortschrittlicher Reproduktionstechnologien, spezialisierter Kliniker und hoher Patientenzahlen in diesen Einrichtungen treibt die konstante Nutzung von hCG voran. Das Wachstum des Medizintourismus für Fruchtbarkeitsbehandlungen, die Expansion privater IVF-Zentren und die steigenden Erfolgsraten assistierter Reproduktion stärken dieses Segment weiter. Forschungseinrichtungen stellen einen kleineren Anteil dar, der hauptsächlich klinische Studien und Endokrinologiestudien unterstützt, während andere Endverbraucher eine begrenzte Nachfrage beitragen.

Wichtiger Wachstumstreiber

Steigende Prävalenz von Unfruchtbarkeit und zunehmende ART-Nutzung

Die zunehmende globale Prävalenz von Unfruchtbarkeit ist ein primärer Wachstumstreiber für den Markt für menschliches Choriongonadotropin. Lebensstiländerungen, steigendes mütterliches Alter, Fettleibigkeit, hormonelle Störungen und stressbedingte reproduktive Dysfunktionen haben zu einer höheren Unfruchtbarkeitsrate bei Männern und Frauen beigetragen. Menschliches Choriongonadotropin spielt eine entscheidende Rolle bei der Ovulationsinduktion, Lutealphasensupport und Stimulation der Spermatogenese, was es zu einem essenziellen Hormon in Protokollen der assistierten Reproduktionstechnologie (ART) macht. Das wachsende Volumen von In-vitro-Fertilisation (IVF), intrazytoplasmatischer Spermieninjektion (ICSI) und Ovulationsinduktionszyklen in Fruchtbarkeitskliniken treibt die anhaltende Nachfrage weiter an. Darüber hinaus verstärken die erweiterte Versicherungsdeckung für Unfruchtbarkeitsbehandlungen in ausgewählten Ländern und die erhöhte Bereitschaft, medizinische Interventionen in Anspruch zu nehmen, die Akzeptanz von hormonbasierten Fruchtbarkeitstherapien, was das Marktwachstum direkt unterstützt.

- Zum Beispiel wird Gonasi® HP des IBSA Institut Biochimique unter Verwendung von Hochreinextraktion und chromatographischen Reinigungsprozessen hergestellt und ist in Vial-Konfigurationen von 2.000 IE, 5.000 IE und 10.000 IE erhältlich, was eine protokollspezifische Dosierung in kontrollierten ovariellen Stimulations- und Ovulationsinduktionsbehandlungen ermöglicht.

Fortschritte in der Herstellung rekombinanter Hormone

Technologische Fortschritte in der rekombinanten DNA- und biopharmazeutischen Herstellung haben das Wachstum des Marktes für menschliches Choriongonadotropin erheblich beschleunigt. Rekombinantes hCG bietet eine überlegene Reinheit, konsistente Bioaktivität und ein reduziertes Kontaminationsrisiko im Vergleich zu aus Urin gewonnenen Alternativen, was es in der klinischen Praxis zunehmend bevorzugt macht. Verbesserte Herstellbarkeit und verbesserte Formulierungsstabilität haben die Lieferzuverlässigkeit gestärkt, insbesondere in regulierten Märkten. Pharmaunternehmen investieren weiterhin in die Entwicklung fortschrittlicher Zelllinien, die Optimierung von Bioreaktoren und Qualitätssicherungssysteme, um strenge regulatorische Anforderungen zu erfüllen. Diese Innovationen unterstützen ein breiteres Vertrauen der Ärzte und regulatorische Zulassungen, wodurch rekombinantes hCG neue therapeutische und geografische Märkte erschließen kann. Da Gesundheitsdienstleister vorhersehbare klinische Ergebnisse und Patientensicherheit priorisieren, verstärkt die rekombinante Technologie weiterhin die langfristige Marktexpansion.

- Zum Beispiel wird Ovidrel® als gebrauchsfertige Flüssiginjektion formuliert, die unter gekühlten Bedingungen gelagert wird, wodurch die Notwendigkeit der Rekonstitution entfällt und die Dosierungsvariabilität im Zusammenhang mit lyophilisierten Produkten reduziert wird, während die Stabilität während der gesamten angegebenen Haltbarkeitsdauer erhalten bleibt, wie durch Echtzeit-Stabilitätsstudien, die den Regulierungsbehörden vorgelegt wurden, verifiziert wurde.

Wachsende Bewusstseinsbildung und Behandlung männlicher reproduktiver Störungen

Steigende Diagnose- und Behandlungsraten von männlichen reproduktiven Gesundheitszuständen tragen bedeutend zum Marktwachstum bei. Menschliches Choriongonadotropin wird häufig bei der Behandlung von männlichem Hypogonadismus und Oligospermie eingesetzt, wo es die endogene Testosteronproduktion und Spermatogenese stimuliert. Steigendes öffentliches Bewusstsein, verbesserte diagnostische Fähigkeiten und eine größere Akzeptanz der Hormontherapie bei männlicher Unfruchtbarkeit treiben den Patientenzustrom an. Urologen und Endokrinologen integrieren zunehmend hCG in langfristige Behandlungsregime als Alternative zu exogenem Testosteron, insbesondere für Männer, die den Erhalt der Fruchtbarkeit anstreben. Die zunehmende klinische Evidenz, die seine Wirksamkeit und Sicherheit unterstützt, fördert die Akzeptanz weiter und stärkt die Nachfrage sowohl in Krankenhaus- als auch in Spezialklinikumgebungen.

Wichtiger Trend & Gelegenheit

Übergang zu personalisierten Fruchtbarkeitsbehandlungsprotokollen

Die personalisierte Medizin entwickelt sich zu einem wichtigen Trend in der Fruchtbarkeitsversorgung und schafft neue Möglichkeiten für die Nutzung von humanem Choriongonadotropin. Kliniker passen zunehmend die Hormondosierung basierend auf dem Alter der Patienten, der ovariellen Reserve, den Hormonprofilen und der Reaktion auf frühere Behandlungen an, um die Ergebnisse zu optimieren und Komplikationen wie das ovarielles Überstimulationssyndrom zu minimieren. Die Vielseitigkeit von hCG in verschiedenen Fruchtbarkeitsprotokollen positioniert es gut für individualisierte Behandlungsstrategien. Fortschritte in der Diagnostik der reproduktiven Endokrinologie und digitale Fruchtbarkeitsüberwachungstools unterstützen zudem die Planung maßgeschneiderter Therapien. Es wird erwartet, dass dieser Trend die Hormonnutzung pro Zyklus erhöht und die Einführung hochreiner rekombinanter Formulierungen fördert, die präzise Dosierung und konsistente therapeutische Leistung bieten.

- Zum Beispiel bietet der Elecsys® AMH Plus-Assay von Roche, der in Fruchtbarkeitskliniken weit verbreitet ist, um das Anti-Müller-Hormon zu quantifizieren, einen Messbereich von 03 ng/mL, der es Klinikern ermöglicht, Patienten nach ovarieller Reserve zu stratifizieren und Stimulationen sowie hCG-Auslöse-Strategien entsprechend zu individualisieren.

Erweiterung der Fruchtbarkeitsdienste in aufstrebenden Märkten

Die rasche Expansion von Fruchtbarkeitskliniken und der Infrastruktur für reproduktive Gesundheit in aufstrebenden Volkswirtschaften bietet eine bedeutende Wachstumschance für den Markt für humanes Choriongonadotropin. Steigende verfügbare Einkommen, Urbanisierung und zunehmendes Bewusstsein für Unfruchtbarkeitsbehandlungen treiben die Patientenzahlen in Asien-Pazifik, Lateinamerika und Teilen des Nahen Ostens an. Regierungen und private Gesundheitsdienstleister investieren in spezialisierte Fruchtbarkeitszentren, die oft durch internationale Kooperationen und Medizintourismus unterstützt werden. Mit der Verbesserung des Zugangs zu ART-Diensten steigt die Nachfrage nach essenziellen Fruchtbarkeitshormonen wie hCG weiter an. Lokale Fertigungspartnerschaften und verbesserte Kühlkettenlogistik unterstützen zudem die Marktdurchdringung in diesen Regionen.

- Zum Beispiel haben mehrere große Fruchtbarkeitskrankenhausnetzwerke in Indien und Südostasien standardisierte Ovulationsauslöseprotokolle rund um rekombinante hCG-Produkte eingeführt, die eine kontrollierte Kühlung erfordern, unterstützt durch vor Ort befindliche pharmazeutische Kühlschränke, die Lagerbedingungen von 2-8 °C aufrechterhalten, sowie temperaturüberwachte Transportsysteme.

Wichtige Herausforderung

Komplexität der regulatorischen und Qualitätskonformität

Strenge regulatorische Anforderungen stellen eine große Herausforderung für Hersteller auf dem Markt für humanes Choriongonadotropin dar. Hormontherapien unterliegen einer strengen Überwachung in Bezug auf Herstellungskonsistenz, biologische Sicherheit und klinische Wirksamkeit. Die Einhaltung sich entwickelnder Pharmakovigilanz-Standards, Biosimilar-Richtlinien und Sterilitätsanforderungen erhöht die betriebliche Komplexität und die Entwicklungszeiten. Bei hCG, das aus Urin gewonnen wird, erschweren Bedenken hinsichtlich der Spender-Variabilität und des Kontaminationsrisikos die regulatorische Zulassung und Marktakzeptanz zusätzlich. Diese Herausforderungen erhöhen die Produktionskosten und können den Markteintritt für kleinere Akteure, insbesondere in stark regulierten Regionen, einschränken, was die gesamte wettbewerbsfähige Expansion verlangsamt.

Hohe Behandlungskosten und begrenzte Erstattung

Die hohen Kosten für Fruchtbarkeitsbehandlungen bleiben ein bedeutendes Hindernis für die breitere Akzeptanz von hCG. Hormontherapien stellen einen erheblichen Teil der Gesamtkosten für ART dar, die in vielen Ländern aufgrund begrenzter Versicherungsdeckung oft aus eigener Tasche bezahlt werden. Die Kostenempfindlichkeit der Patienten kann die Behandlungszyklen einschränken oder zu verzögerter Versorgung führen, insbesondere in Regionen mit niedrigem und mittlerem Einkommen. Darüber hinaus können teure rekombinante Formulierungen trotz klinischer Vorteile auf Widerstand stoßen. Begrenzte Erstattungsrahmen und ungleichmäßige Gesundheitsfinanzierung schränken weiterhin den Marktzugang ein und stellen eine Herausforderung für ein nachhaltiges Volumenwachstum dar, trotz steigender klinischer Nachfrage.

Regionale Analyse

Nordamerika:

Nordamerika hält den größten Anteil am Markt für humanes Choriongonadotropin und macht etwa 38 % des weltweiten Umsatzes aus. Die Region profitiert von einer fortschrittlichen Infrastruktur für Fruchtbarkeitsbehandlungen, hoher Akzeptanz von assistierten Reproduktionstechnologien und starkem Bewusstsein für sowohl weibliche als auch männliche Unfruchtbarkeitsbehandlungen. Die Vereinigten Staaten führen die regionale Nachfrage an, bedingt durch eine hohe Anzahl von Fruchtbarkeitskliniken, günstige Erstattungspolitiken für ausgewählte Behandlungen und weit verbreitete Verwendung von rekombinanten hCG-Formulierungen. Eine starke behördliche Aufsicht gewährleistet eine gleichbleibende Produktqualität, während laufende klinische Forschung und Innovation Nordamerikas dominante Position auf dem globalen Markt weiter festigen.

Europa:

Europa repräsentiert etwa 29 % des globalen Marktes für humanes Choriongonadotropin, unterstützt durch gut etablierte reproduktive Gesundheitssysteme und eine steigende Unfruchtbarkeitsprävalenz in wichtigen Ländern. Deutschland, Frankreich, Italien und das Vereinigte Königreich sind bedeutende Beitragszahler, angetrieben durch die steigende Nutzung von IVF und Ovulationsinduktionstherapien. Die Region zeigt eine starke Akzeptanz von rekombinantem hCG aufgrund strenger regulatorischer Standards, die Sicherheit und Reinheit betonen. Staatlich unterstützte Fruchtbarkeitsprogramme in mehreren europäischen Ländern fördern zusätzlich den Zugang zu Behandlungen. Darüber hinaus stärken das wachsende Bewusstsein für männlichen Hypogonadismus und die erweiterte endokrinologische Versorgung die regionale Marktleistung weiter.

Asien-Pazifik:

Asien-Pazifik macht etwa 23 % des globalen Marktes aus und ist das am schnellsten wachsende regionale Segment für humanes Choriongonadotropin. Der rasche Ausbau von Fruchtbarkeitskliniken, steigende Unfruchtbarkeitsraten im Zusammenhang mit Lebensstiländerungen und zunehmender Medizintourismus sind wichtige Wachstumstreiber. Länder wie China, Indien, Japan und Südkorea verzeichnen eine starke Nachfrage aufgrund verbesserter Gesundheitsinfrastruktur und wachsendem Bewusstsein für assistierte Reproduktionstechnologien. Die Expansion privater Fruchtbarkeitszentren und die verbesserte Erschwinglichkeit von Hormontherapien beschleunigen die Akzeptanz. Lokale Fertigungsinitiativen und regulatorische Vereinfachungen unterstützen weiterhin die nachhaltige Marktexpansion in der Region.

Lateinamerika:

Lateinamerika hält etwa 6 % des globalen Marktes für humanes Choriongonadotropin, unterstützt durch allmähliche Verbesserungen beim Zugang zu reproduktiver Gesundheitsversorgung und wachsendes Bewusstsein für Unfruchtbarkeitsbehandlungen. Brasilien, Mexiko und Argentinien führen die regionale Nachfrage an, angetrieben durch die Expansion privater Fruchtbarkeitskliniken und die steigende Akzeptanz von hormonbasierten Therapien. Während der Zugang in den Ländern ungleich bleibt, unterstützen zunehmende Urbanisierung und Medizintourismus das Marktwachstum. Die Akzeptanz ist derzeit stärker für Produkte aus natürlichen Quellen aufgrund von Kostenüberlegungen, obwohl rekombinante Formulierungen in einkommensstärkeren städtischen Zentren allmählich an Bedeutung gewinnen.

Mittlerer Osten & Afrika:

Die Region Naher Osten & Afrika macht etwa 4 % des globalen Marktes aus und spiegelt damit ihre aufstrebende Entwicklungsphase wider. Das Wachstum wird hauptsächlich durch das steigende Bewusstsein für Unfruchtbarkeit, zunehmende Investitionen im Gesundheitswesen und die Erweiterung von Fruchtbarkeitskliniken in Ländern wie den VAE, Saudi-Arabien und Südafrika angetrieben. Die kulturelle Akzeptanz der assistierten Reproduktion verbessert sich, insbesondere in städtischen Zentren, was eine höhere Inanspruchnahme der Behandlungen unterstützt. Allerdings schränken begrenzte Erstattungen, ungleicher Zugang zu fortschrittlichen Fruchtbarkeitsdiensten und Kostenempfindlichkeit die breitere Akzeptanz ein. Trotz dieser Herausforderungen wird erwartet, dass die fortlaufende Entwicklung der Gesundheitsinfrastruktur das allmähliche Marktwachstum unterstützt.

Marktsegmentierungen:

Nach Technologie

- Natürliche Quellenextraktion

- Rekombinante Technologie

Nach therapeutischem Bereich

- Behandlung weiblicher Unfruchtbarkeit

- Oligospermie-Behandlung

- Männlicher Hypogonadismus

- Andere

Nach Endverbraucher

- Fruchtbarkeitskliniken

- Forschungseinrichtungen

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für humanes Choriongonadotropin ist geprägt von der Präsenz etablierter Pharmahersteller mit starken Fähigkeiten in der Hormonproduktion, der Herstellung von Biologika und therapeutischen Anwendungen für die reproduktive Gesundheit. Führende Unternehmen konkurrieren hauptsächlich in den Bereichen Produktreinheit, regulatorische Konformität, Formulierungszuverlässigkeit und geografische Reichweite. Produzenten von rekombinantem hCG haben einen Wettbewerbsvorteil aufgrund gleichbleibender Qualität und starker Präferenz von Ärzten in assistierten Reproduktionsprotokollen, während Hersteller von urinderivierten Produkten sich auf Kostenwettbewerbsfähigkeit und breitere Zugänglichkeit konzentrieren. Marktteilnehmer investieren aktiv in Produktionsverbesserungen, Qualitätssicherungssysteme und regulatorische Zulassungen, um ihre globale Präsenz zu stärken. Strategische Partnerschaften mit Fruchtbarkeitskliniken, Vertriebshändlern und Gesundheitsdienstleistern unterstützen die Marktdurchdringung, insbesondere in aufstrebenden Regionen. Darüber hinaus ermöglichen laufende klinische Forschung und Lebenszyklusmanagementstrategien, einschließlich verbesserter Darreichungsformen und Dosierungskomfort, den Unternehmen, ihre Portfolios zu differenzieren und ihre Wettbewerbsposition in einem moderat konsolidierten Markt zu erhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Oktober 2025 wurde Mercks Fruchtbarkeitsfranchise, einschließlich Ovidrel®, in eine öffentlich-private Vereinbarung in den USA aufgenommen, um den direkten Zugang der Verbraucher zu IVF-Therapien über die Plattform TrumpRx.gov zu erweitern, die im Januar 2026 live gehen soll und einen breiteren Zugang zu Verschreibungen über erweiterte Apothekennetzwerke ermöglicht.

- Im Juni 2025 kündigte Merck Healthcare Pty Ltd. erwartete intermittierende Lieferengpässe für sein rekombinantes hCG-Produkt Ovidrel® (Choriogonadotropin alfa) an, die vom 1. Juli 2024 bis zum 30. September 2027 erwartet werden, mit der Implementierung eines Lagerallokationsprozesses zur Verwaltung der Verteilung bei gleichzeitiger Aufrechterhaltung von Qualität und Sicherheit.

- Im April 2025 gab Ferring bekannt, dass die US-amerikanische FDA eine zweite Produktionsstätte für Adstiladrin® (Nadofaragen-Firadenovec-vncg) genehmigt hat, obwohl es sich nicht um ein hCG-Produkt handelt, zeigt dies eine erweiterte GMP-Infrastruktur, die das breitere Portfolio der reproduktiven Medizin unterstützt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, therapeutischem Bereich, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach humanem Choriongonadotropin wird weiter steigen, da die Prävalenz von Unfruchtbarkeit sowohl bei weiblichen als auch bei männlichen Bevölkerungsgruppen zunimmt.

- Assistierte Reproduktionstechnologien werden der Hauptanwendungsbereich bleiben und eine konsistente klinische Nutzung von hCG aufrechterhalten.

- Rekombinantes hCG wird aufgrund seiner Reinheit, seines Sicherheitsprofils und seiner vorhersehbaren therapeutischen Leistung breitere Akzeptanz finden.

- Fruchtbarkeitskliniken werden die dominierenden Endnutzer bleiben, da der weltweite Zugang zu reproduktiver Gesundheitsversorgung erweitert wird.

- Personalisierte Fruchtbarkeitsbehandlungsprotokolle werden eine präzisere und protokollspezifische Verwendung von hCG vorantreiben.

- Schwellenländer werden erheblich zum zukünftigen Wachstum beitragen, da Fruchtbarkeitsdienste und das Bewusstsein verbessert werden.

- Fortschritte in der biopharmazeutischen Herstellung werden die Produktqualität und die Zuverlässigkeit der Versorgung verbessern.

- Der regulatorische Schwerpunkt auf Sicherheit und Konsistenz wird etablierte Hersteller mit starken Compliance-Fähigkeiten begünstigen.

- Der zunehmende Fokus auf die männliche reproduktive Gesundheit wird die erweiterten therapeutischen Anwendungen von hCG unterstützen.

- Strategische Partnerschaften und geografische Expansion werden die langfristige Wettbewerbspositionierung auf dem Markt prägen.