Marktübersicht

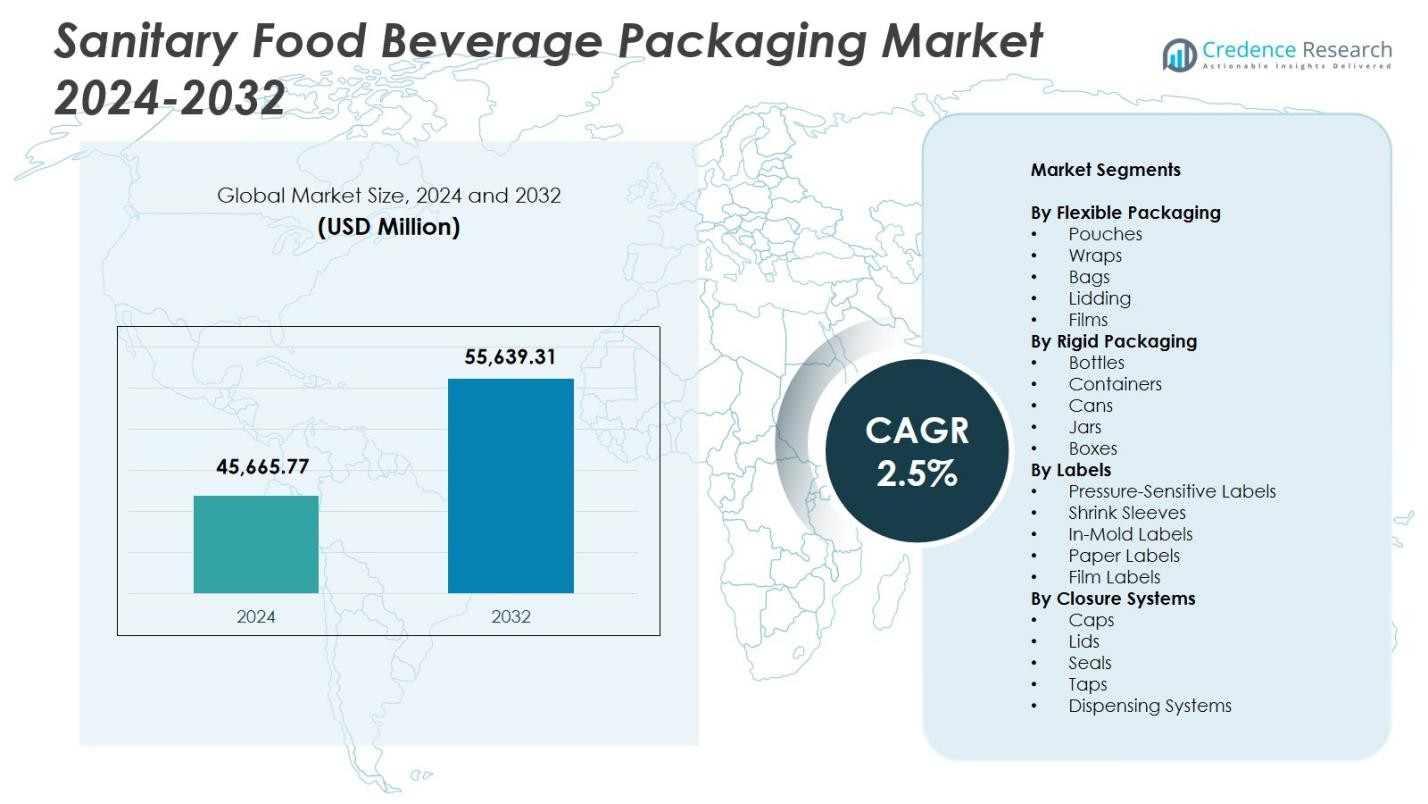

Der Markt für hygienische Lebensmittel- und Getränkeverpackungen wurde im Jahr 2024 auf 45.665,77 Millionen USD geschätzt und wird voraussichtlich bis 2032 55.639,31 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 2,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für hygienische Lebensmittel- und Getränkeverpackungen 2024 |

USD 45.665,77 Millionen |

| Markt für hygienische Lebensmittel- und Getränkeverpackungen, CAGR |

2,5% |

| Marktgröße für hygienische Lebensmittel- und Getränkeverpackungen 2032 |

USD 55.639,31 Millionen |

Der Markt für hygienische Lebensmittel- und Getränkeverpackungen umfasst führende Akteure wie Ball Corporation, Mondi Group, DuPont de Nemours Inc., WestRock Company, Smurfit Kappa Group, Crown Holdings Inc., Sealed Air Corporation, Berry Global Inc., Tetra Pak International S.A. und Amcor plc, die alle Fortschritte in hygienischen, nachhaltigen und kontaminationsresistenten Verpackungslösungen vorantreiben. Diese Unternehmen konzentrieren sich auf sterile Verarbeitungssysteme, recycelbare Materialien und intelligente Etikettierung, um den steigenden globalen Lebensmittelsicherheitsstandards gerecht zu werden. Regional führt Nordamerika den Markt für hygienische Lebensmittel- und Getränkeverpackungen mit einem Anteil von 32,4 % an, unterstützt durch starke regulatorische Durchsetzung, hohen Verbrauch von verpackten Lebensmitteln und die schnelle Einführung von aseptischen und rückverfolgbarkeitsfähigen Verpackungstechnologien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für hygienische Lebensmittel- und Getränkeverpackungen wurde im Jahr 2024 auf 45.665,77 Millionen USD geschätzt und wird bis 2032 55.639,31 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 2,5 %.

- Der Markt wächst, da die Nachfrage nach sterilen, kontaminationsfreien Verpackungen in den Bereichen Milchprodukte, funktionelle Getränke und verzehrfertige Lebensmittel steigt, wobei flexible Verpackungen, angeführt von Beuteln, einen Anteil von 34,6 % halten, dank ihrer starken Barriereleistung und Hygienesicherung.

- Zu den wichtigsten Trends gehören die schnelle Einführung von intelligenten Etikettierungen, recycelbaren Monomaterialstrukturen und automatisierungsunterstützten aseptischen Abfüllsystemen, die die Sicherheit und Betriebseffizienz verbessern.

- Führende Akteure wie Ball Corporation, Mondi Group, Smurfit Kappa, Sealed Air, Berry Global und Amcor konzentrieren sich auf sterile Verarbeitung, nachhaltige Materialien und fortschrittliche Versiegelungsformate, um ihre Marktpräsenz auszubauen.

- Regional führt Nordamerika mit einem Anteil von 32,4 %, gefolgt von Europa mit 28,7 % und Asien-Pazifik mit 24,9 %, angetrieben durch regulatorische Durchsetzung, Modernisierung der Lebensmittelsysteme und steigenden Verbrauch von verpackten Lebensmitteln in diesen Regionen.

Marktsegmentierungsanalyse:

Nach flexibler Verpackung

Im Markt für hygienische Lebensmittel- und Getränkeverpackungen wird das Segment der flexiblen Verpackungen von Beuteln mit einem Anteil von 34,6 % dominiert, angetrieben durch ihre starken Barriereeigenschaften, leichte Struktur und Eignung für hygienische Lebensmittelhandhabung. Beutel unterstützen eine verlängerte Haltbarkeit und kontaminationsfreie Lagerung, was sie zur bevorzugten Wahl für Milchprodukte, Säfte, verzehrfertige Lebensmittel und nährstoffreiche Getränke macht. Folien halten einen bedeutenden Anteil aufgrund ihrer hohen Klarheit und Versiegelungsstärke, die die Produktsicherheit erhöhen. Das Wachstum in flexiblen Formaten wird durch die steigende Nachfrage nach portionierten Verpackungen, nachhaltigkeitsorientierten Materialien und fortschrittlicher Sterilisationskompatibilität angetrieben.

- Zum Beispiel verwendet Amul flexible Polybeutel für seine Taaza Toned Fresh Milk in 500-ml-Packungen, um eine sichere Handhabung und die Einhaltung der kurzen Haltbarkeitsdauer gemäß FSSAI-Standards mit aufgedruckten Verfallsdaten zu gewährleisten.

Durch Starre Verpackungen

Im Segment der starren Verpackungen führen Flaschen mit einem Marktanteil von 41,3%, unterstützt durch hohe strukturelle Integrität, manipulationssichere Versiegelung und Kompatibilität mit aseptischen Abfüllanlagen. Ihre Dominanz wird durch den starken Einsatz in Flaschengetränken, Milchgetränken und funktionellen Ernährungsprodukten, die eine hygienische Handhabung erfordern, verstärkt. Behälter schneiden ebenfalls gut ab, da sie zunehmend in verarbeiteten Lebensmitteln und hygienischen Mahlzeitensets eingesetzt werden. Das Segment profitiert von einem zunehmenden regulatorischen Fokus auf die Verhinderung von Kontaminationen, einer größeren Verbraucherpräferenz für langlebige Verpackungsformate und der weit verbreiteten Automatisierung von lebensmitteltauglichen starren Verpackungssystemen.

- Zum Beispiel liefert Amcor PET-Flaschen in Größen wie 12 oz., 16 oz., 32 oz. und 64 oz. mit leichten Bericap Aseptic-Verschlüssen für Milchprodukte, die eine hervorragende Vakuumaufnahme und Versiegelung bieten, um die Stabilität während des Transports zu gewährleisten.

Durch Etiketten

Im Segment der Etiketten halten druckempfindliche Etiketten einen führenden Anteil von 38,2%, angetrieben durch ihre hervorragende Haftung, Kompatibilität mit verschiedenen Verpackungsoberflächen und ihre Fähigkeit, Feuchtigkeit und Temperaturschwankungen in hygienischen Lebensmittelumgebungen standzuhalten. Diese Etiketten unterstützen Hochgeschwindigkeitsproduktionslinien und erhalten die Druckklarheit, die für die Einhaltung von Vorschriften unerlässlich ist. Schrumpfschläuche tragen ebenfalls stark bei, da Marken 360-Grad-Etikettierung für hygienisch gesicherte Getränke und versiegelte Konsumgüter übernehmen. Das Wachstum des Segments wird durch die Notwendigkeit manipulationssicherer Etikettierung, Rückverfolgbarkeitslösungen und verbesserte Kommunikation zur Lebensmittelsicherheit in globalen Lieferketten vorangetrieben.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach hygienischen und kontaminationsfreien Verpackungen

Der Markt für hygienische Lebensmittel- und Getränkeverpackungen wächst erheblich, da Verbraucher zunehmend kontaminationsfreie Produkte und sicherheitsgeprüfte Verpackungsformate priorisieren. Fortschritte in aseptischen Technologien, antimikrobiellen Beschichtungen und hochbarrierefähigen Materialien unterstützen eine verlängerte Haltbarkeit und reduzieren das Risiko von Verderb. Regulierungsbehörden weltweit verlangen strengere Hygieneprotokolle für die Handhabung von Lebensmitteln und Getränken, was Hersteller dazu veranlasst, sterile Verpackungslösungen zu übernehmen. Da Fertiggerichte, funktionelle Getränke und Milchprodukte an Bedeutung gewinnen, werden hygienische Verpackungen unerlässlich, um die Produktintegrität zu wahren, was die anhaltende Nachfrage auf globalen Märkten antreibt.

- Zum Beispiel bietet die Marke Asepto von UFlex aseptische Kissenpackungen in Größen wie 200 ml, 250 ml und 500 ml für Milch und Quark an, die sechs Schutzschichten enthalten, die Sauerstoff, Licht und Feuchtigkeit blockieren, um Frische ohne Kühlung zu bewahren.

Erweiterung von Convenience-Foods und Konsum unterwegs

Schnelle Lebensstiländerungen treiben die starke Nachfrage nach praktischen, tragbaren und einzeln verpackten Lebensmittel- und Getränkeprodukten an, die hohe Standards für hygienische Verpackungen erfordern. Flexible Beutel, starre Flaschen und versiegelte Behälter ermöglichen einen sicheren Transport und eine lange Haltbarkeit, was das Wachstum des modernen Einzelhandels, von E-Commerce-Lebensmittelkanälen und Mahlzeitlieferdiensten unterstützt. Vielbeschäftigte urbane Verbraucher bevorzugen Verpackungen, die Frische ohne manuelle Handhabung oder Kontaminationsrisiken gewährleisten. Diese Veränderung im Konsumverhalten ermutigt Hersteller, leichte, manipulationssichere und einfach zu öffnende Formate zu entwickeln, was die Marktexpansion stärkt.

- Zum Beispiel brachte GUNNA Drinks die ersten Erfrischungsgetränke Großbritanniens in wiederverschließbaren 500-ml-Aluminiumflaschen auf den Markt, die eine leichte, tragbare Alternative zu Einweg-330-ml-Plastikflaschen bieten und gleichzeitig immunstärkende, zusatzstofffreie Formulierungen unterstützen.

Nachhaltigkeitsgetriebene Innovationen bei Verpackungsmaterialien

Wachsende Umweltbedenken treiben die Einführung von recycelbaren, biologisch abbaubaren und erneuerbaren hygienischen Verpackungslösungen voran und positionieren Nachhaltigkeit als wichtigen Wachstumstreiber. Marken integrieren zunehmend Monomaterialstrukturen, pflanzenbasierte Kunststoffe und wasserbasierte Klebstoffe, die die hygienische Leistung aufrechterhalten und gleichzeitig den ökologischen Fußabdruck reduzieren. Der regulatorische Druck für ein verantwortungsvolles Verpackungsabfallmanagement beschleunigt den Übergang zu umweltfreundlichen, lebensmittelsicheren Materialien. Da Unternehmen in geschlossene Kreislaufsysteme und fortschrittliche, sterilisationskompatible nachhaltige Formate investieren, steigt die Nachfrage nach hygienischen Verpackungen, die sowohl Sicherheits- als auch Nachhaltigkeitsverpflichtungen unterstützen.

Wichtige Trends & Chancen

Integration von intelligenten und rückverfolgbarkeitsfähigen Verpackungen

Ein wichtiger Markttrend beinhaltet die Einführung intelligenter Verpackungstechnologien wie QR-Codes, RFID-Tags, Frischeindikatoren und digitaler Rückverfolgbarkeitslösungen, die die Überwachung der Lebensmittelsicherheit verbessern. Diese Technologien unterstützen transparente Lieferketten, indem sie die Echtzeitverfolgung des Hygienestatus, von Temperaturschwankungen und der Produktherkunft ermöglichen. Da Verbraucher den Nachweis von Hygiene und Authentizität verlangen, wird intelligente Verpackung zu einer Möglichkeit für Marken, sich durch Sicherheitsgarantien zu differenzieren. Die zunehmende Digitalisierung in der Lebensmittel-Logistik und die Einhaltung von Vorschriften stärken die Einführung intelligenter, manipulationssicherer hygienischer Verpackungsformate.

- Zum Beispiel arbeitete Walmart mit Avery Dennison zusammen, um RFID-fähige Etiketten auf frischen Lebensmitteln wie Fleisch, Backwaren und Feinkostartikeln einzusetzen, sodass Mitarbeiter die Frische digital in feuchten, kalten Umgebungen für eine bessere Bestandsrotation verfolgen können.

Zunehmender Einsatz von Automatisierung und fortschrittlichen Sterilisationssystemen

Die Automatisierung in Abfüll-, Verschluss- und Etikettierprozessen schafft starke Chancen für Hersteller von hygienischen Verpackungen, indem sie gleichbleibende Hygienestandards gewährleistet und den menschlichen Kontakt reduziert. Die Einführung von aseptischer Abfüllung, UV-Sterilisation und Hochdruckverarbeitung verbessert die Produktsicherheit und senkt gleichzeitig das Kontaminationsrisiko. Unternehmen investieren zunehmend in automatisierte Inspektions- und Reinigungssysteme, die die Verpackungspräzision verbessern, insbesondere in den Segmenten Milchprodukte, Säuglingsnahrung und trinkfertige Getränke. Diese Fortschritte erweitern die Fähigkeit des Marktes, die Nachfrage nach hohen Volumina zu erfüllen und gleichzeitig strenge Hygieneanforderungen einzuhalten.

- Zum Beispiel unterstützt die Slimline 12 Aseptic-Abfüllmaschine von SIG aseptische Kartonverpackungen für Milchprodukte wie weiße Milch und ermöglicht schnelle Wechsel zwischen Volumina von 500 ml bis 1.100 ml auf derselben Linie bei gleichzeitiger Aufrechterhaltung eines sterilen Prozesses.

Wichtige Herausforderungen

Hohe Produktionskosten im Zusammenhang mit hygienischen Materialien und Prozessen

Der Bedarf an sterilisierbaren, kontaminationsresistenten, hochbarrierefähigen Verpackungsmaterialien erhöht die Herstellungskosten für hygienische Lebensmittel- und Getränkeverpackungen erheblich. Fortschrittliche Prozesse wie aseptische Abfüllung, die Anwendung antimikrobieller Beschichtungen und Reinraumbetrieb erfordern erhebliche Kapitalinvestitionen. Kleine und mittelständische Verpackungsanbieter kämpfen damit, sich die für die Einhaltung der sich entwickelnden globalen Hygienestandards erforderlichen Aufrüstungen leisten zu können. Darüber hinaus sind nachhaltige hygienische Materialien oft mit höheren Beschaffungskosten verbunden, was es den Herstellern erschwert, Erschwinglichkeit mit Sicherheits- und Leistungserwartungen in Einklang zu bringen.

Regulatorische Komplexität bei globalen Lebensmittelsicherheitsstandards

Der Markt steht vor erheblichen Herausforderungen aufgrund der vielfältigen und sich ständig weiterentwickelnden regulatorischen Umgebungen, die Lebensmittelsicherheit, Kennzeichnung und hygienische Verpackungsspezifikationen regeln. Hersteller müssen mit mehreren regionalen Rahmenwerken wie den FDA-Vorschriften für Lebensmittelkontakt, EFSA-Standards und aufkommenden Nachhaltigkeitsvorgaben konform sein. Diese unterschiedlichen Anforderungen erschweren das Produktdesign, die Materialauswahl und die Prozessvalidierung. Häufige Aktualisierungen der Richtlinien zur Kontaminationskontrolle verschärfen die Compliance-Belastungen weiter. Die Navigation in dieser komplexen regulatorischen Landschaft erhöht die Betriebskosten und verlangsamt die Markteinführungszeiten für globale Verpackungshersteller.

Regionale Analyse

Nordamerika

Nordamerika nimmt eine führende Position im Markt für hygienische Lebensmittel- und Getränkeverpackungen mit einem Anteil von 32,4 % ein, angetrieben durch starke regulatorische Durchsetzung, fortschrittliche Lebensmittelsicherheitssysteme und hohen Verbrauch von verpackten Getränken und verzehrfertigen Lebensmitteln. Die Region profitiert von der weit verbreiteten Einführung von aseptischen Verpackungen, intelligenten Etikettierungen und recycelbaren hygienischen Materialien in den Bereichen Milchprodukte, funktionelle Getränke und verarbeitete Lebensmittel. Das Wachstum wird durch große Investitionen in Automatisierung und nachhaltige Verpackungslösungen unterstützt, die durch die Verbraucherpräferenz für kontaminationsfreie, rückverfolgbare und komfortorientierte Formate gefördert werden. Ständige Innovationen führender Verpackungshersteller stärken die Dominanz der Region.

Europa

Europa macht einen Anteil von 28,7 % am Markt für hygienische Lebensmittel- und Getränkeverpackungen aus, beeinflusst durch strenge Hygieneverordnungen, schnelle Nachhaltigkeitsanpassung und starke Nachfrage nach sterilen Verpackungsformaten in den Kategorien Bäckerei, Milchprodukte und Premium-Getränke. Der Übergang der Region zu recycelbaren Monomaterialstrukturen und biologisch abbaubaren Verpackungen stärkt die Nachfrage nach hygienischen Materialien. Der erhöhte Verbraucherfokus auf Clean-Label- und sicherheitszertifizierte Produkte fördert die Einführung von manipulationssicheren und rückverfolgbarkeitsfähigen Verpackungslösungen. Die Präsenz technologisch fortschrittlicher Verpackungshersteller und fortschrittlicher Umweltpolitiken beschleunigt das Wachstum der Region und verstärkt ihre Führungsposition in der Innovation hygienischer Verpackungen.

Asien-Pazifik

Asien-Pazifik beansprucht einen Anteil von 24,9 % am Markt für hygienische Lebensmittel- und Getränkeverpackungen, angetrieben durch steigenden Verbrauch von verpackten Lebensmitteln, wachsende städtische Bevölkerungen und Wachstum in den Bereichen Milchprodukte, Süßwaren und Getränke. Die rasche Industrialisierung und Investitionen in moderne Lebensmittelverarbeitungsinfrastruktur beschleunigen die Einführung hygienischer Verpackungen in China, Indien und Südostasien. Die Region verzeichnet eine starke Nachfrage nach flexiblen, leichten und kontaminationsresistenten Verpackungen, angetrieben durch E-Commerce-Lebensmittelkanäle und wachsendes Bewusstsein für Lebensmittelsicherheit. Regierungsinitiativen zur Förderung hygienischer Lebensmittelhandhabung und Fortschritte in kosteneffizienten Sterilisationstechnologien stärken die Marktexpansion weiter.

Lateinamerika

Lateinamerika repräsentiert einen Anteil von 8,6 % am Markt für hygienische Lebensmittel- und Getränkeverpackungen, unterstützt durch zunehmende Einzelhandelsmodernisierung und steigende Nachfrage nach verpackten Milchprodukten, Getränken und Convenience-Lebensmitteln. Länder wie Brasilien, Mexiko und Argentinien übernehmen strengere Lebensmittelsicherheitsvorschriften, was die Akzeptanz manipulationssicherer und hygienischer Verpackungen vorantreibt. Der wachsende Getränkekonsum und die Expansion von Schnellrestaurants tragen zum Bedarf an kontaminationsresistenten Verpackungsformaten bei. Obwohl Kostenbeschränkungen die Materialwahl beeinflussen, eröffnen sich Herstellern, die in erschwingliche hygienische Lösungen investieren, starke Chancen, da sich die Verbrauchererwartungen hin zu sichereren und langlebigeren Produkten verschieben.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von 5,4 % am Markt für hygienische Lebensmittel- und Getränkeverpackungen, angetrieben durch die zunehmende Abhängigkeit von verpackten und importierten Lebensmitteln, die strenge Hygienestandards erfordern. Das Wachstum wird durch expandierende Getränkemärkte, steigende tourismusgetriebene Nachfrage im Gastronomiebereich und die rasche Durchdringung moderner Einzelhandelsformate unterstützt. Investitionen in Lebensmittelsicherheitsinfrastruktur und die Einführung steriler Verpackungslösungen nehmen in den Golfstaaten zu, insbesondere für Milchprodukte und Flaschengetränke. Während in Teilen Afrikas weiterhin Herausforderungen in Bezug auf die Erschwinglichkeit bestehen, zeigt die Region eine zunehmende Vorliebe für manipulationssichere, haltbare und kontaminationsfreie Verpackungsoptionen.

Marktsegmentierungen:

Nach flexibler Verpackung

- Beutel

- Folien

- Taschen

- Deckel

- Filme

Nach starrer Verpackung

- Flaschen

- Behälter

- Dosen

- Gläser

- Kartons

Nach Etiketten

- Selbstklebende Etiketten

- Schrumpfschläuche

- In-Mold-Etiketten

- Papieretiketten

- Folienetiketten

Nach Verschlusssystemen

- Kappen

- Deckel

- Siegel

- Zapfhähne

- Spendersysteme

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für hygienische Lebensmittel- und Getränkeverpackungen umfasst führende Akteure wie Ball Corporation, Mondi Group, DuPont de Nemours Inc., WestRock Company, Smurfit Kappa Group, Crown Holdings Inc., Sealed Air Corporation, Berry Global Inc., Tetra Pak International S.A. und Amcor plc. Diese Unternehmen fördern das Marktwachstum durch Innovationen in sterilen Verpackungstechnologien, nachhaltige Materialentwicklung und fortschrittliche Versiegelungslösungen, die eine kontaminationsfreie Lebensmittelhandhabung unterstützen. Ihre Portfolios umfassen flexible, starre und etikettenbasierte hygienische Verpackungen, die auf Milchprodukte, Getränke, Fertiggerichte und verarbeitete Lebensmittel zugeschnitten sind. Zu den wichtigsten Strategien gehören die Einführung aseptischer Verarbeitungssysteme, die Integration intelligenter Verpackungen für Rückverfolgbarkeit und die Erweiterung von recycelbaren Monomaterial-Angeboten im Einklang mit globalen Nachhaltigkeitsvorschriften. Investitionen in Automatisierung, antimikrobielle Beschichtungen und leichte Strukturen erhöhen die Effizienz bei gleichzeitiger Einhaltung strenger Hygienestandards. Partnerschaften mit Lebensmittelverarbeitern, Expansion in aufstrebende Märkte und kontinuierliche Upgrades von Reinraum-Produktionsumgebungen helfen führenden Unternehmen, eine starke Marktpräsenz zu wahren und auf steigende globale Anforderungen an die Lebensmittelsicherheit zu reagieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Ball Corporation

- Mondi Group

- DuPont de Nemours Inc.

- WestRock Company

- Smurfit Kappa Group

- Crown Holdings Inc.

- Sealed Air Corporation

- Berry Global Inc.

- Tetra Pak International S.A.

- Amcor plc

Jüngste Entwicklungen

- Im November 2025 startete Amcor plc eine Erweiterung der nachhaltigen Verpackungskapazitäten in ganz Nordamerika, um Kunden aus der Lebensmittel- und Getränkeindustrie zu bedienen.

- Im Jahr 2025 führte Tetra Pak International S.A. in Indien Kartonverpackungen ein, die 5 % zertifizierte recycelte Polymere enthalten, und wurde damit das erste Unternehmen in der indischen Lebensmittel- und Getränkeverpackungsindustrie, das dies tut.

- Im April 2025 schloss Amcor plc die Übernahme der Berry Global Group, Inc. ab und kombinierte ihre flexiblen und starren Verpackungsportfolios zu einer größeren globalen Verpackungseinheit.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf flexiblen Verpackungen, starren Verpackungen, Etiketten, Verschlusssystemen und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich ausweiten, da globale Lebensmittelsicherheitsvorschriften gestärkt werden und die Nachfrage nach kontaminationsfreier Verpackung steigt.

- Die Einführung von aseptischen, antimikrobiellen und hochbarriere Verpackungslösungen wird in wichtigen Lebensmittel- und Getränkekategorien zunehmen.

- Intelligente Verpackungstechnologien mit Tracking, Frischeindikatoren und Manipulationssicherheit werden breitere kommerzielle Nutzung finden.

- Nachhaltige Materialien wie recycelbare Monostrukturen und biobasierte Polymere werden stark nachgefragt werden.

- Automatisierung und Robotik in Abfüll-, Versiegelungs- und Etikettierlinien werden Präzision und hygienische Konformität verbessern.

- Das Wachstum bei Fertiggerichten und Convenience-Getränken wird die Nachfrage nach hygienischen flexiblen und starren Formaten steigern.

- Verpackungshersteller werden mehr in Reinraumbedingungen und fortschrittliche Sterilisationsprozesse investieren.

- Aufstrebende Märkte in Asien-Pazifik und Lateinamerika werden sanitäre Verpackungen in beschleunigtem Tempo übernehmen.

- Marken werden zunehmend transparente, sicherheitszertifizierte Etikettierung priorisieren, um das Vertrauen der Verbraucher zu stärken.

- Die Integration digitaler Rückverfolgbarkeitssysteme wird für die Hygiene der Lieferkette und die Einhaltung von Vorschriften unerlässlich werden.