Marktübersicht

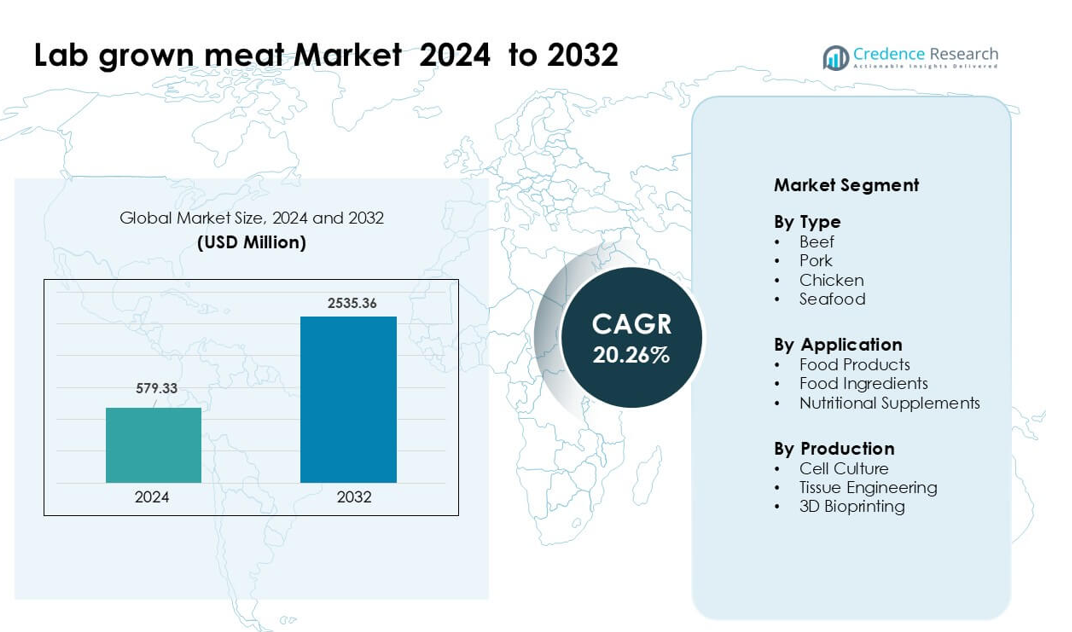

Der Markt für im Labor gezüchtetes Fleisch wurde 2024 auf 579,33 Millionen USD geschätzt und soll bis 2032 2.535,36 Millionen USD erreichen, was einem CAGR von 20,26 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für im Labor gezüchtetes Fleisch 2024 |

579,33 Millionen USD |

| Markt für im Labor gezüchtetes Fleisch, CAGR |

20,26% |

| Marktgröße für im Labor gezüchtetes Fleisch 2032 |

2.535,36 Millionen USD |

Führende Akteure auf dem Markt für im Labor gezüchtetes Fleisch sind Mosa Meat, Avant Meats, SCiFi Foods, Aleph Farms, BlueNalu, Future Meat Technologies, BioCraft Pet Nutrition, Shiok Meats, Meatable und Eat Just. Diese Unternehmen beschleunigen die Kommerzialisierung durch Fortschritte in der Zellkultur, skalierbare Bioreaktoren und serumfreie Medien, die die Produktionskosten senken. Unternehmen erweitern auch ihr Angebot auf Rindfleisch, Huhn, Schwein und Meeresfrüchte, um die Produktreichweite zu stärken und Lebensmittelservice-Partner anzuziehen. Nordamerika blieb 2024 mit einem Anteil von etwa 41 % die führende Region, unterstützt durch starke Investitionen, aktive regulatorische Wege und eine schnelle Einführung im Pilotmaßstab über Restaurant- und Einzelhandelskanäle.

Markteinblicke

- Der Markt für im Labor gezüchtetes Fleisch wurde 2024 auf 33 Millionen USD geschätzt und soll bis 2032 2.535,36 Millionen USD erreichen, bei einem CAGR von 20,26 %.

- Die Nachfrage stieg aufgrund des wachsenden Interesses an nachhaltigem und ethischem Protein, wobei Rindfleisch im Jahr 2024 mit einem Anteil von 38 % das führende Segment war, da Verbraucher emissionsarme Alternativen bevorzugten.

- Wichtige Trends umfassen schnelle Fortschritte in der Zellkultur, Bioreaktoren und Hybridprodukten, die kultivierte Zellen mit pflanzlichen Proteinen mischen und Unternehmen helfen, Kosten zu senken und die Textur für frühe Markteinführungen zu verbessern.

- Die Wettbewerbslandschaft zeichnet sich durch starke Aktivitäten von Mosa Meat, Aleph Farms, BlueNalu, Eat Just, Meatable, Shiok Meats, Avant Meats, Future Meat Technologies, SCiFi Foods und BioCraft Pet Nutrition aus, die alle daran arbeiten, regulatorische Genehmigungen zu sichern und die Infrastruktur zu skalieren.

- Nordamerika führte den Markt mit einem Anteil von 41 % im Jahr 2024 an, gefolgt von Europa mit 30 % und dem asiatisch-pazifischen Raum mit 22 %, unterstützt durch steigende Versuche, regulatorische Fortschritte und starke Investitionen in allen Regionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Rindfleisch hielt 2024 mit einem Anteil von etwa 38 % die dominierende Position auf dem Markt für im Labor gezüchtetes Fleisch. Diese Kategorie entwickelte sich aufgrund der starken Nachfrage nach hochwertigem Protein und des wachsenden Interesses an nachhaltigen Alternativen zu konventionellem Rindfleisch weiter. Produzenten konzentrierten sich auf die Entwicklung von Zelllinien, die eine echte Fleischtextur liefern, was die Akzeptanz bei Restaurants und Einzelhandelspartnern verbesserte. Huhn und Schwein gewannen an Fahrt, aber Rindfleisch blieb führend, da Verbrauchertests eine stärkere Zahlungsbereitschaft für tierleidfreie und emissionsarme Rindfleischprodukte zeigten. Größere Investitionen von Food-Tech-Unternehmen stärkten auch die Entwicklungspipelines für kultiviertes Rindfleisch.

- Zum Beispiel berichtete Mosa Meat, ein niederländisches Unternehmen, dass sie aus einer einzigen Probe von weniger als einem Gramm Rindermuskelzellen theoretisch 10.000 kg kultiviertes Rindfleisch produzieren können.

Nach Anwendung

Lebensmittelprodukte führten 2024 das Anwendungssegment mit einem Anteil von fast 52 % an. Die steigende Akzeptanz von Burgern, Nuggets und gehackten Formaten schuf starken Schwung, da Marken flexitarische Käufer anvisierten, die nach vertrautem Geschmack und geringerer Umweltbelastung suchten. Hersteller priorisierten gebrauchsfertige Formate, da diese Produkte minimale Verarbeitungsänderungen erfordern und eine schnellere regulatorische Akzeptanz zeigen. Lebensmittelzutaten und -ergänzungen wuchsen langsam, aber Lebensmittelprodukte behielten die Führung aufgrund klarer Anwendungsfall-Sichtbarkeit, erweiterter Pilotstarts und starker Partnerschaften mit Restaurantketten für Markttests.

- Zum Beispiel eröffnete SuperMeat, ein israelisches Unternehmen für zellkultiviertes Huhn, ein Testrestaurant neben seiner Pilotanlage in Ness Ziona, wo Gäste verzehrfertige Hühnerstücke probieren konnten, die aus seinen Zelllinien gewachsen sind.

Nach Produktion

Zellkultur dominierte 2024 das Produktionssegment mit einem Anteil von fast 57 %. Diese Methode blieb bevorzugt, da sie skalierbare Biomasseerzeugung unterstützt und geringere Produktionsvariabilität im Vergleich zu Gewebetechnik oder 3D-Bioprinting bietet. Unternehmen investierten in optimierte Wachstumsmedien und Bioreaktorsysteme, die helfen, die Kosten pro Kilogramm zu senken. Gewebetechnik zeigte Potenzial für strukturierte Schnitte, während 3D-Bioprinting Nischenanwendungen vorantrieb, aber Zellkultur blieb vorne aufgrund höherer Reife, breiterer kommerzieller Versuche und starker Unterstützung durch große Food-Tech-Investoren, die auf einen frühen Massenmarkteintritt abzielen.

Wichtige Wachstumstreiber

Steigende Nachfrage nach nachhaltigem Protein

Die wachsende Nachfrage nach nachhaltigem und ethischem Protein beschleunigt den Markt für im Labor gezüchtetes Fleisch stark. Verbraucher suchen nach Optionen, die Treibhausgasemissionen senken und den Land- und Wasserverbrauch im Vergleich zu herkömmlichem Vieh reduzieren. Viele Länder fördern auch klimafreundliche Proteinquellen durch Innovationszuschüsse und Pilotgenehmigungen. Diese Unterstützung ermutigt Startups, Zelllinien zu skalieren, die echten Fleischgeschmack liefern, ohne Tiere zu züchten. Das steigende Bewusstsein für Tierschutz stärkt die Akzeptanz bei flexitarischen und gesundheitsbewussten Käufern. Der Vorstoß globaler Lebensmittelunternehmen zu Netto-Null-Zielen steigert die Investitionen in kultiviertes Fleisch weiter und macht Nachhaltigkeit zu einer wichtigen Wachstumskraft.

- Zum Beispiel prognostizierte die grundlegende Lebenszyklusbewertung (LCA) von 2011 durch Tuomisto und Teixeira de Mattos, basierend auf einem hypothetischen großangelegten Produktionsmodell, dass die Produktion von kultiviertem Fleisch 78–96 % niedrigere Treibhausgasemissionen, bis zu 99 % weniger Land und 82–96 % weniger Wasser im Vergleich zu konventionell produziertem europäischem Fleisch erbringen könnte.

Fortschritte in Zellkultur und Bioproduktion

Schnelle Verbesserungen in Zellkulturmedien, Bioreaktoren und Gerüstmethoden treiben starke Kostensenkungen bei kultiviertem Fleisch voran. Food-Tech-Unternehmen arbeiten an serumfreien Medien, die die Produktionskosten senken und gleichzeitig die Effizienz des Zellwachstums verbessern. Neue Bioreaktoren ermöglichen eine Kultivierung mit höherer Dichte und stabile Erträge im Pilot- und kommerziellen Maßstab. Strukturierte Gewebetechniken helfen auch Produzenten, die Textur von Rindfleisch, Huhn und Meeresfrüchten anzupassen. Diese Fortschritte ziehen Risikokapital und Unternehmensfinanzierung an, was Unternehmen hilft, in Richtung regulatorischer Genehmigungen voranzukommen. Der kontinuierliche Übergang von Laborprotokollen zu industriellen Prozessen bleibt ein wichtiger Katalysator für die Marktreife.

- Zum Beispiel hat Bene Meat Technologies serumfreie Wachstumsmedien und Zelllinienprotokolle als Teil seines technologischen Ökosystems entwickelt, die es Industriepartnern ermöglichen, ohne die Verwendung von fötalem Kälberserum zu skalieren.

Unterstützende regulatorische Entwicklungen

Regulatorischer Fortschritt in Regionen wie den USA, Singapur und Israel schafft Vertrauen für die globale Expansion von kultiviertem Fleisch. Behörden bewerten nun Zelllinien, Produktionssysteme und Sicherheitsdatensätze, was Investitionen in kommerzielle Einrichtungen fördert. Frühe Zulassungen für kultiviertes Huhn helfen Marken, kontrollierte Markteinführungen mit Restaurantpartnern durchzuführen. Klarere Regelwerke leiten Unternehmen bei der Kennzeichnung, Sicherheitstests und Qualitätsstandards an und verringern die Unsicherheit für neue Marktteilnehmer. Regierungen finanzieren Lebensmittelinnovationszentren, die Tests und Skalierung unterstützen und regionale Ökosysteme stärken. Mit zunehmender regulatorischer Klarheit beschleunigen Unternehmen ihre Kommerzialisierungspläne und sichern neue Vertriebspartnerschaften.

Wichtiger Trend & Gelegenheit

Erweiterung von Hybridfleischprodukten

Hybridfleischprodukte, die kultivierte Zellen mit Pflanzenproteinen kombinieren, bieten eine starke Möglichkeit zur Kostensenkung und schnelleren Markteinführung. Diese Mischungen bieten eine verbesserte Textur im Vergleich zu rein pflanzlichen Formaten, während die Preise näher an den herkömmlichen Fleischalternativen bleiben. Unternehmen erkunden hybride Nuggets, Patties und Würstchen, da diese Formate eine einfachere Struktur erfordern und flexible Zell-zu-Pflanzen-Verhältnisse ermöglichen. Lebensmittelketten zeigen Interesse daran, solche Produkte aufgrund besserer Erschwinglichkeit und einfacherer regulatorischer Genehmigung anzubieten. Dieser Trend hilft Produzenten, die Markenbekanntheit aufzubauen, während vollständig kultivierte Produkte weiter skalieren.

- Zum Beispiel hat GOOD Meat (eine Abteilung von Eat Just) in Singapur ein Hybrid-Protein-Produkt auf den Markt gebracht, das 3% kultiviertes Huhn enthält, gemischt mit pflanzlichen Proteinen.

Wachstum der Biomanufacturing-Infrastruktur

Globale Investitionen in Biomanufacturing-Anlagen eröffnen große Chancen für die industrielle Produktion von kultiviertem Fleisch. Neue Anlagen in den USA, Europa und Asien unterstützen Bioreaktoren mit höherer Kapazität, Downstream-Verarbeitungseinheiten und Pilotlinien für strukturierte Schnitte. Gemeinsame Fermentationszentren reduzieren Kapitalanforderungen für Start-ups und ermöglichen schnellere F&E-Zyklen. Regierungen und große Lebensmittelunternehmen bilden Partnerschaften, um regionale Bio-Manufacturing-Cluster zu erweitern. Dieses Infrastrukturwachstum unterstützt niedrigere Kosten, zuverlässige Versorgung und umfassendere Produkttests im Einzelhandel und im Gastronomiebereich und schafft langfristige Marktchancen.

- Zum Beispiel umfasst eine neue Protein-Innovationsbasis in Peking, China, eine Zellkulturlinie mit 200 Litern sowie eine Bioreaktorenlinie mit 2.000 Litern, mit Plänen zur Erweiterung um weitere Pilotanlagen

Diversifikation über neue Fleischkategorien hinweg

Produzenten erweitern sich über Huhn und Rind hinaus, um kultivierte Meeresfrüchte, Schweinefleisch und Premiumfleisch wie Wagyu und Blauflossen-Thunfisch zu entwickeln. Diese Kategorien bieten eine höhere Preistoleranz, was eine frühzeitige Kommerzialisierung rentabler macht. Meeresfrüchte erhalten große Aufmerksamkeit, da viele Arten von Überfischung und Kontaminationsrisiken betroffen sind, was kultivierten Alternativen einen klaren Wert verleiht. Unternehmen erkunden auch Nischenfleisch, um Markenunterscheidung zu schaffen und mit gehobenen Restaurants für eine frühe Einführung zusammenzuarbeiten. Diese Diversifikation erweitert die Einnahmequellen und erhöht die Verbraucheraussetzung gegenüber kultivierten Fleischoptionen.

Hauptproblem

Hohe Produktionskosten und Skalierungsbeschränkungen

Hohe Produktionskosten bleiben ein wesentliches Hindernis für die Massenadoption von kultiviertem Fleisch. Zellkulturmedien, Wachstumsfaktoren und Bioreaktor-Betrieb erfordern erhebliche Ausgaben, wodurch die Preise über denen von herkömmlichem Fleisch bleiben. Die Skalierung der Biomasseproduktion, ohne Textur oder Geschmack zu beeinträchtigen, erfordert fortschrittliche Ausrüstung, die nur wenigen Unternehmen zugänglich ist. Der Übergang von der Labor- zur industriellen Fertigung erhöht auch das Betriebsrisiko. Die begrenzte Verfügbarkeit von lebensmitteltauglichen Bioreaktoren und qualifiziertem Personal verlangsamt die Expansion. Solange die Kosten nicht stark sinken, wird die Marktdurchdringung in den frühen Jahren auf Premium- oder Hybridprodukte beschränkt bleiben.

Regulatorische und Verbraucherakzeptanz-Hürden

Regulatorische Genehmigungen schreiten in vielen Regionen langsam voran und verzögern groß angelegte Markteinführungen. Behörden verlangen umfangreiche Sicherheitsdaten, was die Zeit und Kosten für Produzenten erhöht. Die Akzeptanz durch Verbraucher variiert ebenfalls aufgrund von Bedenken über „im Labor hergestellte“ Lebensmittel, unbekannte Produktionsmethoden und wahrgenommene Unnatürlichkeit. Klare Kommunikation und transparente Kennzeichnung bleiben unerlässlich, um Vertrauen aufzubauen. Der Mangel an standardisierten Namensregeln erschwert Marketingbemühungen in verschiedenen Ländern. Ohne starke Bildungskampagnen und regulatorische Harmonisierung könnte die Adoption von kultiviertem Fleisch auf Widerstand in den Mainstream-Märkten stoßen.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 etwa 41% des Marktanteils für im Labor gezüchtetes Fleisch. Starke Startup-Aktivitäten erhöhten die Produkteinführungen in Pilotgeschäften und Restaurants. Unterstützende Vorschriften verbesserten die Tests von Hühner- und Rindfleischalternativen. Risikokapitalfinanzierungen ermöglichten große Anlagen für das Zellkulturwachstum. Verbraucher zeigten großes Interesse an nachhaltigen Proteinen. Lebensmittelketten testeten Hybridformate in großen Städten. Universitäten unterstützten neue Bioreaktor-Designs und kostengünstige Medien. Diese Faktoren hielten die Region in einer klaren Führungsposition.

Europa

Europa machte fast 30% des Marktanteils aus, dank starker Investitionen in Food-Tech-Innovation. Die Region setzte strenge Sicherheitsregeln durch, die Produkttests prägten. Regierungen finanzierten Zelllandwirtschaftszentren in wichtigen Ländern. Lebensmittelunternehmen erkundeten Hybridprodukte für die frühe Adoption. Nachhaltigkeitsziele erhöhten die Nachfrage nach proteinen mit geringer Umweltbelastung. Forschungslabore entwickelten die Gewebetechnik für strukturierte Schnitte weiter. Einzelhandelsketten kooperierten mit Startups für begrenzte Tests. Europa hielt durch koordinierte öffentliche und private Programme ein stetiges Wachstumsmomentum aufrecht.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasste fast 22% des Marktanteils mit wachsendem Fokus auf Ernährungssicherheit. Länder investierten in die lokale Produktion, um die Abhängigkeit von importiertem Fleisch zu verringern. Urbane Verbraucher unterstützten kultiviertes Huhn und Meeresfrüchte. Regierungen finanzierten Biomanufacturing-Anlagen für groß angelegte Tests. Startups nutzten schnell wachsende Zelllinien, um die Kosten zu senken. Lebensmittelmarken erkundeten Premium-Meeresfrüchte wie Thunfisch und Schnapper. Die hohe Bevölkerungsdichte steigerte die langfristige Nachfrage. Die Region blieb ein bedeutender Wachstums-Hotspot.

Lateinamerika

Lateinamerika hielt etwa 4% des Marktanteils, unterstützt durch das steigende Bewusstsein für nachhaltiges Fleisch. Regionale Produzenten erkundeten kultiviertes Rindfleisch aufgrund der starken lokalen Nachfrage. Universitäten untersuchten neue Zellmedien mit lokalen Zutaten. Restaurants zeigten Interesse an Hybrid-Patties für zukünftige Menüs. Die Finanzierung blieb begrenzt, stieg jedoch jedes Jahr an. Klimabedenken erhöhten das Interesse an proteinen mit geringer Umweltbelastung. Lieferketten verbesserten sich durch kleine Pilotlabore. Das Wachstum blieb stabil, aber in einem frühen Stadium.

Naher Osten & Afrika

Der Nahe Osten & Afrika machten etwa 3% des Marktanteils aus, angetrieben durch die Bedürfnisse der Ernährungssicherheit. Regierungen untersuchten kultiviertes Fleisch für die langfristige Versorgungssicherheit. Importabhängige Länder erkundeten lokale Bioreaktor-Einrichtungen. Premium-Restaurants testeten frühe Proben über globale Partner. Klimatische Einschränkungen unterstützten das Interesse an flächensparenden Proteinlösungen. Die Finanzierung wuchs hauptsächlich aus den Golfstaaten. Forschungsgruppen arbeiteten an serumfreien Medien. Die Einführung verlief langsam, zeigte jedoch ein klares Zukunftspotenzial.

Marktsegmentierungen:

Nach Typ

- Rindfleisch

- Schweinefleisch

- Huhn

- Meeresfrüchte

Nach Anwendung

- Lebensmittelprodukte

- Lebensmittelzutaten

- Nahrungsergänzungsmittel

Nach Produktion

- Zellkultur

- Gewebetechnik

- 3D-Bioprinting

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Nahe Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für im Labor gezüchtetes Fleisch wird von führenden Innovatoren wie Aleph Farms, Mosa Meat, BlueNalu, Meatable, Eat Just, Shiok Meats, Future Meat Technologies, Avant Meats, SCiFi Foods und BioCraft Pet Nutrition geprägt, die an der Spitze der Kommerzialisierung stehen. Diese Unternehmen entwickeln Zellkultur-, Gewebetechnik- und Bioreaktor-Technologien weiter, um die Produktionskosten zu senken und Pilotanlagen in kommerzielle Anlagen umzuwandeln. Viele Firmen konzentrieren sich auf serumfreie Medien und hybride Fleischformate, um behördliche Genehmigungen zu beschleunigen und die Erschwinglichkeit zu verbessern. Partnerschaften mit Gastronomieketten, Biotech-Lieferanten und staatlich geförderten Forschungszentren helfen, Tests auszuweiten und eine frühe Präsenz im Einzelhandel zu etablieren. Unternehmen diversifizieren auch ihre Produktportfolios über Rindfleisch, Huhn, Schweinefleisch und Meeresfrüchte, um Premium- und nachgefragte Kategorien zu bedienen. Starke Risikokapitalfinanzierung, IP-Entwicklung und nationaler regulatorischer Fortschritt prägen den Wettbewerb, während Unternehmen um Preisparität, skalierbare Produktion und stabile Qualität konkurrieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Mosa Meat (Niederlande)

- Avant Meats (Hongkong)

- SCiFi Foods (Vereinigte Staaten)

- Aleph Farms (Israel)

- BlueNalu (Vereinigte Staaten)

- Future Meat Technologies (Israel)

- BioCraft Pet Nutrition (Vereinigte Staaten)

- Shiok Meats (Singapur)

- Meatable (Niederlande)

- Eat Just (Vereinigte Staaten)

Jüngste Entwicklungen

- Im März 2025 sammelte Aleph Farms (Israel) 29 Mio. USD ein und kündigte kostensenkende Modifikationen an seiner Technologie für kultiviertes Rindfleisch in ganzen Stücken an.

- Im Februar 2025 kündigte Mosa Meat (Niederlande) einen Schritt in Richtung Kommerzialisierung in der Schweiz an, indem es ein Dossier zur Zulassung neuartiger Lebensmittel für sein kultiviertes Rindfleischfett einreichte.

- Im Juni 2024 gab SCiFi Foods (Vereinigte Staaten) bekannt, dass das Unternehmen den Betrieb aufgrund der Unfähigkeit, das erforderliche Kapital zu beschaffen, einstellen werde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Produktion und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich ausweiten, da große Lebensmittelunternehmen in kommerzielle Bioreaktoren investieren.

- Die Produktionskosten werden sinken, da serumfreie Medien und hochdichte Zellensysteme verbessert werden.

- Hybride Produkte werden an Bedeutung gewinnen und den frühen Einzelhandelseintritt in großen Städten unterstützen.

- Regulatorische Genehmigungen werden in Asien, Europa und Nordamerika zunehmen.

- Kultivierte Meeresfrüchte werden schnell wachsen, da eine starke Nachfrage nach sicheren und nachhaltigen Optionen besteht.

- Strukturierte Schnitte wie Steaks und Filets werden von Pilotversuchen zu begrenzten kommerziellen Markteinführungen übergehen.

- Partnerschaften zwischen Biotech-Unternehmen und Restaurantketten werden die Akzeptanz bei Verbrauchern beschleunigen.

- Regionale Biomanufacturing-Zentren werden Lieferengpässe reduzieren und eine schnellere Skalierung unterstützen.

- Markenbildung und transparente Kennzeichnung werden das Vertrauen der Verbraucher und die langfristige Akzeptanz prägen.

- Investitionen in Automatisierung und KI-gesteuerte Zelloptimierung werden die Konsistenz und Qualität der Erträge steigern.