Marktübersicht

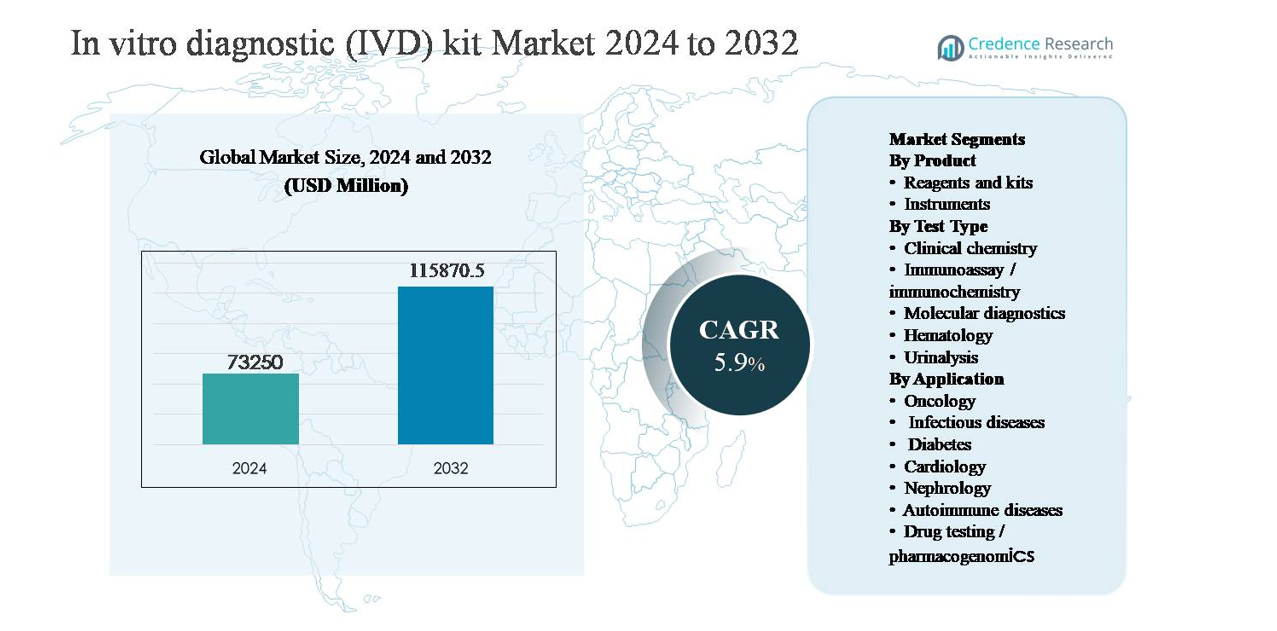

Der Markt für In-vitro-Diagnostik (IVD)-Kits wurde im Jahr 2024 auf 73.250 Millionen USD geschätzt und soll bis 2032 115.870,5 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für In-vitro-Diagnostik (IVD)-Kits 2024 |

73.250 Millionen USD |

| Markt für In-vitro-Diagnostik (IVD)-Kits, CAGR |

5,9% |

| Marktgröße für In-vitro-Diagnostik (IVD)-Kits 2032 |

115.870,5 Millionen USD |

Der Markt für In-vitro-Diagnostik (IVD)-Kits wird von einer Gruppe globaler Akteure mit breiten Assay-Portfolios, starken regulatorischen Fähigkeiten und umfangreichen Vertriebsnetzen angeführt. Unternehmen wie Abbott Laboratories, F. Hoffmann-La Roche, Danaher Corporation, Becton, Dickinson and Company, bioMérieux, Bio-Rad Laboratories, Agilent Technologies, Medtronic, Drägerwerk und ACON Laboratories konkurrieren durch kontinuierliche Erweiterung von Reagenzien und Kits in den Bereichen klinische Chemie, Immunoassay und molekulare Diagnostik. Diese Akteure legen Wert auf wiederkehrende Reagenzienumsätze, automatisierungsfähige Lösungen und die Erweiterung krankheitsspezifischer Tests. Nordamerika ist die führende Region und macht etwa 38 % des globalen Marktanteils aus, angetrieben durch hohe Testvolumina, starke Erstattungsrahmen und die frühe Einführung fortschrittlicher Diagnostik, während Europa und der asiatisch-pazifische Raum strategisch wichtige Wachstums- und Volumenmärkte bleiben.

Markteinblicke

- Der Markt für In-vitro-Diagnostik (IVD)-Kits wurde im Jahr 2024 auf 73.250 Millionen USD geschätzt und soll bis 2032 115.870,5 Millionen USD erreichen, mit einer CAGR von 5,9 % während des Prognosezeitraums, unterstützt durch steigende Diagnosetestvolumina in routinemäßigen und spezialisierten Gesundheitsanwendungen.

- Das Marktwachstum wird hauptsächlich durch die steigende Prävalenz chronischer Krankheiten und infektiöser Zustände angetrieben, wobei Reagenzien und Kits das Produktsegment dominieren, da sie aufgrund ihrer wiederkehrenden Verwendung den Großteil des Gesamtkonsums ausmachen, während klinische Chemie nach Volumen der führende Testtyp bleibt.

- Zu den wichtigsten Trends gehören die zunehmende Einführung molekularer Diagnostik, automatisierungskompatible Kits und dezentrale Testmodelle sowie die steigende Nachfrage nach Onkologie- und Infektionskrankheitsdiagnostik in Krankenhaus- und Referenzlaborumgebungen.

- Die Wettbewerbslandschaft wird von multinationalen Akteuren geprägt, die sich auf breite Testportfolios, regulatorische Stärke und wiederkehrende Reagenzienumsätze konzentrieren, wobei Preisdruck und Erstattungsvariabilität als wichtige Marktbeschränkungen wirken.

- Regional führt Nordamerika mit etwa 38 % Marktanteil, gefolgt von Europa mit ~27 % und dem asiatisch-pazifischen Raum mit ~23 %, während Lateinamerika und der Nahe Osten & Afrika zusammen den verbleibenden Anteil ausmachen, unterstützt durch den schrittweisen Ausbau der Gesundheitsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

Innerhalb des IVD-Kit-Marktes stellen Reagenzien und Kits das dominierende Produkt-Teilsegment dar und machen weit über die Hälfte des gesamten Marktumsatzes aus. Ihre Führungsposition wird durch wiederkehrenden Verbrauch, kurze Haltbarkeit und routinemäßigen Austausch in klinischen Laboren, Krankenhäusern und Diagnosezentren angetrieben. Hohe Testvolumina bei Infektionskrankheitsscreenings, klinischen Chemie-Panels und Immunoassays sorgen für eine kontinuierliche Nachfrage nach Reagenzien. Im Gegensatz dazu tragen Instrumente einen kleineren, aber stabilen Anteil bei, unterstützt durch regelmäßige Upgrades, Automatisierungsanpassungen und die Konsolidierung von Laborabläufen, insbesondere in Hochdurchsatz- und zentralisierten Testumgebungen.

- Zum Beispiel unterstützt das Alinity i Immunoassay-System von Abbott ein Menü von mehr als 100 Immunoassays, wobei einzelne Analysegeräte bis zu 200 Tests pro Stunde verarbeiten können, was zu einem anhaltenden, hochfrequenten Verbrauch von proprietären Reagenzien in routinemäßigen Krankenhauslaboren führt.

Nach Testtyp

Nach Testtyp bleibt die klinische Chemie das dominierende Teilsegment und trägt den größten Anteil der IVD-Kit-Nachfrage weltweit, unterstützt durch ihre breite Anwendung in routinemäßigen Gesundheitsbewertungen, Stoffwechselprofilen und Organfunktionstests. Hohe Testfrequenz, standardisierte Abläufe und Kosteneffizienz stärken ihre Führungsposition. Immunoassay/Immunchemie und molekulare Diagnostik folgen, angetrieben durch die Ausweitung von Infektionskrankheitstests, Onkologie-Biomarkern und Präzisionsdiagnostik. Molekulare Diagnostik zeigt das schnellste Momentum aufgrund von PCR- und Nukleinsäure-basierten Assays, während Hämatologie und Urinanalyse eine konstante Nachfrage in der Routinediagnostik aufrechterhalten.

- Zum Beispiel ist das cobas c 702 Klinische Chemie-Modul von Roche darauf ausgelegt, bis zu 2.000 photometrische Tests pro Stunde zu liefern, mit einer Kapazität von 70 Reagenzienpositionen an Bord, was es Laboren ermöglicht, kontinuierliche, multi-analyte Tests bei hohen Patientenvolumina durchzuführen und gleichzeitig schnelle Durchlaufzeiten zu gewährleisten.

Nach Anwendung

Unter den Anwendungen stellen Infektionskrankheiten das dominierende Teilsegment dar und halten den höchsten Marktanteil aufgrund anhaltender Testvolumina für Atemwegsinfektionen, sexuell übertragbare Krankheiten und im Krankenhaus erworbene Infektionen. Starke Überwachungsprogramme, schnelle Testanpassung und dezentrale Diagnostik verstärken diese Position. Onkologie und Diabetes folgen, unterstützt durch die steigende Krebsinzidenz und den Bedarf an Langzeitüberwachung von Krankheiten. Onkologie profitiert von biomarker-gesteuerten Tests, während Diabetes auf häufige Glukose- und HbA1c-Tests angewiesen ist. Kardiologie, Nephrologie, Autoimmunerkrankungen und Pharmakogenomik tragen stetig durch spezialisierte und chronische Diagnostik bei.

Wichtige Wachstumsfaktoren

Steigende Belastung durch chronische und Infektionskrankheiten

Die zunehmende globale Prävalenz chronischer Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, Krebs und Autoimmunerkrankungen bleibt ein primärer Wachstumsfaktor für den IVD-Kit-Markt. Diese Krankheiten erfordern häufige und langfristige diagnostische Überwachung, was die Testvolumina in der klinischen Chemie, Immunoassay und molekularen Diagnostik erheblich erhöht. Gleichzeitig treibt die anhaltende Bedrohung durch Infektionskrankheiten, einschließlich Atemwegs-, sexuell übertragbarer und im Krankenhaus erworbener Infektionen, die Nachfrage nach schnellen und genauen Diagnostik-Kits weiter an. Alternde Bevölkerungen in entwickelten Volkswirtschaften und der erweiterte Zugang zu Gesundheitsversorgung in aufstrebenden Märkten verstärken den Testbedarf zusätzlich. Präventive Gesundheitsinitiativen und routinemäßige Gesundheitsuntersuchungen haben auch die Rolle der Früherkennung erhöht und den anhaltenden Verbrauch von IVD-Kits in Krankenhäusern, Referenzlaboren und dezentralen Testeinrichtungen verstärkt.

- Zum Beispiel liefern die GeneXpert®-Systeme von Cepheid Echtzeit-PCR-Ergebnisse für Tests wie Xpert Xpress SARS-CoV-2 und Xpert MTB/RIF innerhalb von 45 Minuten, mit modularen Konfigurationen, die bis zu 16 unabhängige Testmodule unterstützen und die gleichzeitige Verarbeitung mehrerer Patientenproben in Notaufnahmen und mikrobiologischen Laboren ermöglichen.

Erweiterung der Laborinfrastruktur und des diagnostischen Zugangs

Die laufende Erweiterung von Diagnoselaboren und der Gesundheitsinfrastruktur, insbesondere in Schwellenländern, beschleunigt die Einführung von IVD-Kits. Regierungen und private Gesundheitsdienstleister investieren in die Modernisierung, Automatisierung und Kapazitätserweiterung von Laboren, um das wachsende Patientenaufkommen zu unterstützen. Die Einrichtung neuer Diagnosezentren in städtischen und halb-städtischen Regionen hat den Zugang zu Routine- und Spezialtests erweitert und die Nutzung von Reagenzien und Kits erhöht. Darüber hinaus hat die Integration von Diagnostik in die Primärversorgung die Tests näher an die Patienten gebracht, was die Nachfrage nach standardisierten und benutzerfreundlichen Kits steigert. Steigende Krankenversicherungsabdeckung und öffentliche Erstattungsprogramme unterstützen zudem höhere diagnostische Testquoten, was direkt zum Marktwachstum beiträgt.

- Zum Beispiel unterstützt der DxC 700 AU Klinische Chemie-Analysator von Beckman Coulter einen Durchsatz von bis zu 800 Tests pro Stunde, sodass Labore, die an öffentlichen Gesundheits- und versicherten Testprogrammen teilnehmen, erhöhte Probenzuflüsse effizient verarbeiten können, während sie eine standardisierte analytische Leistung beibehalten.

Technologische Fortschritte und Erweiterung des Testmenüs

Ständige Innovationen in der Diagnosetechnologie sind ein wesentlicher Katalysator für das Wachstum des IVD-Kit-Marktes. Fortschritte in der Assay-Sensitivität, Spezifität und Durchlaufzeit haben den klinischen Nutzen in mehreren Krankheitsbereichen verbessert. Molekulardiagnostik, Multiplex-Assays und Hochdurchsatz-Immunoassays haben die Testmenüs erweitert und ermöglichen die gleichzeitige Erkennung mehrerer Biomarker aus einer einzigen Probe. Automatisierungskompatible Reagenzien und gebrauchsfertige Kits verbessern die Laboreffizienz und reduzieren Betriebsfehler, was eine breitere Akzeptanz fördert. Die Entwicklung von Begleitdiagnostika und biomarkerbasierten Tests für gezielte Therapien hat die strategische Rolle von IVD-Kits in der Präzisionsmedizin weiter gestärkt und unterstützt das langfristige Marktwachstum.

Wichtige Trends & Chancen

Verschiebung hin zu molekularer und präziser Diagnostik

Ein wichtiger Trend, der den IVD-Kit-Markt prägt, ist die zunehmende Verschiebung hin zu molekularer Diagnostik und präzisen Tests. PCR-basierte Assays, Nukleinsäure-Amplifikationstests und genetische Profilierungskits werden zunehmend zur Erkennung von Infektionskrankheiten, Onkologie und Pharmakogenomik eingesetzt. Diese Technologien bieten hohe Genauigkeit und frühzeitige Krankheitsdetektion, was die klinische Entscheidungsfindung verbessert. Erweiterte Anwendungen in der personalisierten Medizin schaffen Möglichkeiten für spezialisierte IVD-Kits, die auf spezifische Patientengruppen und therapeutische Wege zugeschnitten sind. Da Gesundheitssysteme ergebnisorientierte Versorgung betonen, steigt die Nachfrage nach fortschrittlichen Diagnosetools, die die Auswahl gezielter Behandlungen unterstützen.

- Zum Beispiel sind die Oncomine™ Precision Assay-Panels von Thermo Fisher Scientific darauf ausgelegt, DNA- und RNA-Varianten in 50 Schlüsselgenen aus einer einzigen Probe zu erkennen, was ein umfassendes genomisches Profiling mit Next-Generation-Sequencing-Workflows in einem einzigen Labordurchlauf ermöglicht.

Wachstum von dezentralisierten und Point-of-Care-Tests

Die zunehmende Einführung von dezentralisierten und Point-of-Care-Tests (POC) stellt eine bedeutende Chance für Hersteller von IVD-Kits dar. Gesundheitsdienstleister priorisieren schnelle Diagnosen in Notaufnahmen, ambulanten Kliniken und abgelegenen Gebieten, um die Bearbeitungszeiten zu verkürzen und die Patientenergebnisse zu verbessern. Kompakte, benutzerfreundliche Testkits, die nur minimale Instrumentierung erfordern, gewinnen an Bedeutung, insbesondere bei der Infektionskrankheits-Screening und dem Management chronischer Krankheiten. Dieser Trend wird durch Heimtests und Gesundheitsprogramme in der Gemeinschaft weiter unterstützt, wodurch der adressierbare Markt über traditionelle Laborumgebungen hinaus erweitert wird.

- Zum Beispiel verarbeitet der Sofia® 2 Fluorescent Immunoassay Analyzer von QuidelOrtho einzelne Tests in etwa 15 Minuten und unterstützt die drahtlose Datenverbindung, was den Einsatz in Gemeinschaftskliniken, mobilen Testeinheiten und dezentralisierten öffentlichen Gesundheitsprogrammen mit konsistenter Ergebnisberichterstattung ermöglicht.

Wichtige Herausforderungen

Regulatorische Komplexität und Compliance-Anforderungen

Strenge regulatorische Rahmenbedingungen stellen eine große Herausforderung für den IVD-Kit-Markt dar. Die Einhaltung sich entwickelnder regulatorischer Standards für Qualität, Sicherheit und klinische Leistung verlängert die Entwicklungszeiten und erhöht die Kosten für Hersteller. Unterschiede in den regulatorischen Anforderungen zwischen den Regionen erschweren globale Produkteinführungen und den Marktzugang. Verpflichtungen zur Überwachung nach dem Inverkehrbringen und Dokumentationsanforderungen belasten die betrieblichen Ressourcen weiter, insbesondere für kleine und mittelständische Unternehmen. Verzögerungen bei regulatorischen Genehmigungen können die rechtzeitige Kommerzialisierung innovativer Diagnostik-Kits einschränken und die Wettbewerbsposition beeinträchtigen.

Preisdruck und Erstattungsbeschränkungen

Intensiver Preisdruck bleibt eine zentrale Herausforderung, insbesondere in hochkompetitiven und kostenempfindlichen Märkten. Krankenhäuser und Diagnoselabore verhandeln zunehmend Preisverträge, was die Margen für Reagenzien- und Kit-Lieferanten einschränkt. Unzureichende oder inkonsistente Erstattungspolitiken für fortschrittliche Diagnosetests schränken die Akzeptanz weiter ein, insbesondere in aufstrebenden Volkswirtschaften. Budgetbeschränkungen innerhalb öffentlicher Gesundheitssysteme führen zu einer Präferenz für kostengünstigere Alternativen, was die Aufnahme von Premium- oder spezialisierten IVD-Kits beeinflusst. Diese finanziellen Zwänge erfordern von den Herstellern, Innovationsinvestitionen mit Kosteneffizienz in Einklang zu bringen, um die Rentabilität aufrechtzuerhalten.

Regionale Analyse

Nordamerika

Nordamerika stellt den größten regionalen Markt dar und macht etwa 38% des weltweiten IVD-Kit-Umsatzes aus. Die Marktführerschaft wird durch hohe Diagnosetestvolumina, starke Erstattungsrahmen und die weitverbreitete Einführung fortschrittlicher Diagnosetechnologien angetrieben. Die Region profitiert von einer gut etablierten Laborinfrastruktur, der frühen Einführung molekularer Diagnostik und einer starken Nachfrage nach Onkologie- und Infektionskrankheitstests. Die Vereinigten Staaten dominieren die regionale Nachfrage aufgrund hoher Gesundheitsausgaben, routinemäßiger Screening-Programme und kontinuierlicher Erweiterung des Testmenüs. Laufende Innovationen, die Einführung von Automatisierung und die Integration von Diagnostik in die klinische Entscheidungsfindung stärken die führende Position Nordamerikas weiter.

Europa

Europa macht etwa 27% des globalen IVD-Kit-Marktes aus, unterstützt durch robuste öffentliche Gesundheitssysteme und standardisierte Diagnoseprotokolle. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und Italien treiben die Nachfrage durch hohe Testfrequenzen in klinischer Chemie, Immunoassays und Hämatologie an. Alternde Bevölkerungen und die zunehmende Prävalenz chronischer Krankheiten erhalten den langfristigen Diagnostikbedarf. Die Region zeigt eine starke Akzeptanz von Laborautomatisierung und qualitätskontrollierter Reagenziennutzung. Die regulatorische Harmonisierung unter regionalen Rahmenbedingungen unterstützt die Marktstabilität, während die Erweiterung der Onkologie-Diagnostik und Programme zur Überwachung von Infektionskrankheiten Europas Beitrag weiter stärken.

Asien-Pazifik

Der Asien-Pazifik-Raum hält etwa 23% des globalen IVD-Kit-Marktes und stellt das am schnellsten wachsende regionale Segment dar. Das Wachstum wird durch den Ausbau der Gesundheitsinfrastruktur, den zunehmenden Zugang zu Diagnosen und die steigende Krankheitslast in China, Indien, Japan und Südostasien angetrieben. Große Bevölkerungsbasen, verbesserte Versicherungsschutz und von der Regierung initiierte Screening-Initiativen erhöhen das Testvolumen erheblich. Die Nachfrage ist besonders stark nach kostengünstigen Reagenzien, Infektionskrankheitsdiagnosen und Diabetes-Testkits. Die rasche Expansion privater Diagnoselabore und die zunehmende Akzeptanz automatisierter Plattformen beschleunigen die regionale Marktentwicklung weiter.

Lateinamerika

Lateinamerika trägt etwa 7% zum globalen IVD-Kit-Umsatz bei, angetrieben durch verbesserten Zugang zur Gesundheitsversorgung und den Ausbau von Diagnosenetzwerken. Brasilien und Mexiko dominieren die regionale Nachfrage aufgrund höherer Labordichte und zunehmender Investitionen in die Modernisierung des Gesundheitswesens. Infektionskrankheitstests und routinemäßige klinische Chemie-Assays bleiben wichtige Nachfragetreiber, unterstützt durch öffentliche Gesundheitsprogramme und epidemiologische Überwachung. Während die Preissensibilität eine Einschränkung bleibt, führen allmähliche Verbesserungen bei der Erstattung und der Laborkapazität zu einer erhöhten Nutzung von Reagenzien und Kits. Die Region zeigt ein stetiges Wachstum, da das Bewusstsein für Diagnostik und präventive Tests weiter zunimmt.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 5% des globalen IVD-Kit-Marktes aus. Das Wachstum wird durch steigende Investitionen im Gesundheitswesen unterstützt, insbesondere in den Ländern des Golfkooperationsrates, wo fortschrittliche Diagnostikinfrastruktur und die Einführung von Laborautomatisierung zunehmen. Infektionskrankheitsscreening, Überwachung chronischer Krankheiten und krankenhausbasierte Diagnostik treiben die Nachfrage an. In Afrika unterstützen internationale Gesundheitsinitiativen und öffentliche Screening-Programme wesentliche Diagnosetests, obwohl der Zugang ungleich bleibt. Insgesamt stützen der Ausbau der Gesundheitsinfrastruktur und die allmähliche Verbesserung der diagnostischen Fähigkeiten das stetige regionale Marktwachstum.

Marktsegmentierungen:

Nach Produkt

- Reagenzien und Kits

- Instrumente

Nach Testtyp

- Klinische Chemie

- Immunoassay / Immunchemie

- Molekulardiagnostik

- Hämatologie

- Urinanalyse

Nach Anwendung

- Onkologie

- Infektionskrankheiten

- Diabetes

- Kardiologie

- Nephrologie

- Autoimmunerkrankungen

- Drogentests / Pharmakogenomik

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für In-vitro-Diagnostik-Kits (IVD) ist geprägt durch die Präsenz etablierter multinationaler Konzerne neben spezialisierten Diagnostikunternehmen, die im Bereich der Testportfolio-Breite, technologischen Innovation und globalen Vertriebsstärke konkurrieren. Führende Akteure konzentrieren sich darauf, das Angebot an Reagenzien und Kits mit hohem Volumen in den Bereichen Klinische Chemie, Immunoassay und Molekulardiagnostik zu erweitern, um wiederkehrende Einnahmequellen zu sichern. Strategische Prioritäten umfassen die kontinuierliche Entwicklung von Assays, die Gestaltung von kits, die mit Automatisierung kompatibel sind, und die Erweiterung von Testmenüs, die auf Onkologie, Infektionskrankheiten und chronische Krankheiten ausgerichtet sind. Unternehmen verfolgen aktiv Partnerschaften mit Krankenhäusern und Referenzlaboren und stärken gleichzeitig regionale Produktions- und Lieferketten, um die Reaktionsfähigkeit zu verbessern. Die Wettbewerbsintensität wird weiter durch regulatorische Compliance-Fähigkeiten und Preisstrategien, insbesondere in kostenempfindlichen Märkten, geprägt. Insgesamt bleibt die Differenzierung durch Innovation, Skalierbarkeit und integrierte Diagnoselösungen zentral, um die Marktposition zu halten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Am 17. Juni 2025 kündigte Danaher eine strategische Partnerschaft mit AstraZeneca zur Entwicklung und Vermarktung diagnostischer Lösungen an, die darauf abzielt, präzisionsdiagnostische und KI-gestützte diagnostische Lösungen der nächsten Generation zu skalieren. Diese Initiative konzentriert sich darauf, die Diagnostikplattformen von Danaher, einschließlich molekularer und Immunoassay-Technologien, zu nutzen, um die Erkennungsgenauigkeit zu verbessern und fortschrittliche Analysen in klinische Arbeitsabläufe zu integrieren, was die langfristige Innovationspipeline von Danaher in IVD-Testtechnologien stärkt.

- Am 5. Februar 2025 kündigte BD einen strategischen Plan zur Trennung seines Biosciences- und Diagnostiklösungen-Geschäfts an, um den Fokus auf Wachstum und Innovation in Diagnostik- und Lebenswissenschaftswerkzeugen zu verstärken. Obwohl es sich nicht um eine spezifische Kit-Einführung handelt, wurde dieser strukturelle Schritt positioniert, um Investitionen in das IVD- und Diagnostikportfolio zu schärfen und könnte die zukünftige Kit-Entwicklung und regulatorische Einreichungen beschleunigen.

- Im Oktober 2024 erhielt der Alinity m MPXV-Assay von Abbott Molecular die Listung auf der Notfallverwendungsliste der Weltgesundheitsorganisation (WHO) im Oktober 2024. Diese Zulassung machte es zum ersten In-vitro-Diagnostiktest, der für den Notfalleinsatz zur Erkennung von Mpox (Affenpocken) autorisiert wurde, und erweiterte den globalen Zugang zu schnellen molekularen Diagnostiken in Ausbrüchen, bei denen genaue, skalierbare Tests entscheidend sind.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Testtyp, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der IVD-Kit-Markt wird weiterhin von steigenden diagnostischen Testvolumina profitieren, die durch das Management chronischer Krankheiten und die Einführung präventiver Gesundheitsversorgung angetrieben werden.

- Reagenzien und Kits werden die dominierende Produktkategorie bleiben, da sie regelmäßig in der Routine- und Spezialdiagnostik verbraucht werden.

- Molekulardiagnostik wird an Bedeutung gewinnen, da Präzisionsmedizin und Früherkennung von Krankheiten zentral für klinische Entscheidungsprozesse werden.

- Automatisierungskompatible und gebrauchsfertige Kits werden eine erhöhte Nachfrage erfahren, da Labore Effizienz und Fehlerreduzierung priorisieren.

- Dezentralisierte und Point-of-Care-Tests werden sich weiter in ambulanten, Notfall- und häuslichen Pflegeeinrichtungen ausbreiten.

- Onkologie- und Infektionskrankheitsanwendungen werden wichtige Nachfragegeneratoren bleiben, unterstützt durch biomarkerbasierte Tests und Überwachungsprogramme.

- Schwellenmärkte werden einen größeren Anteil an der globalen Nachfrage beitragen, da sich die Laborinfrastruktur und der Zugang zu Diagnostik verbessern.

- Regulatorische Compliance und Qualitätsstandardisierung werden zunehmend die Produktentwicklung und Markteintrittsstrategien beeinflussen.

- Die Wettbewerbsintensität wird hoch bleiben, wobei führende Akteure sich auf Portfolioerweiterung und strategische Partnerschaften konzentrieren.

- Die Integration von Diagnostik mit digitaler Gesundheit und Datenanalyse wird schrittweise die Testabläufe und klinische Nutzung umgestalten.