Marktübersicht

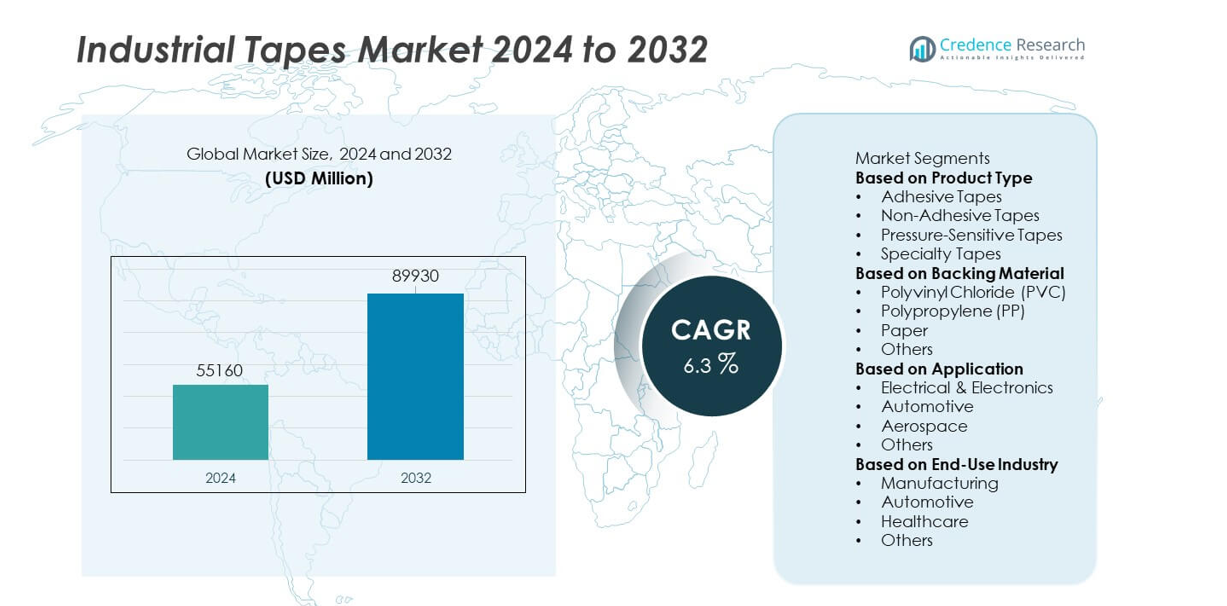

Der Markt für Industrietapes wurde im Jahr 2024 auf 55.160 Millionen USD geschätzt und soll bis 2032 89.930 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,3 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Industrietapes 2024 |

55.160 Millionen USD |

| Industrietapes Markt, CAGR |

6,3% |

| Marktgröße für Industrietapes 2032 |

89.930 Millionen USD |

Die führenden Akteure auf dem Industrietapes-Markt—3M Company, Avery Dennison Corporation, Nitto Denko Corporation, Tesa SE, Saint-Gobain Performance Plastics, Intertape Polymer Group, Scapa Group, Henkel AG & Co. KGaA, Berry Global Inc. und Lintec Corporation—treiben das Marktwachstum durch fortschrittliche Klebetechnologien, langlebige Trägermaterialien und leistungsstarke Verbindungslösungen voran. Diese Unternehmen konzentrieren sich auf Innovationen bei druckempfindlichen, Spezial- und temperaturbeständigen Tapes, um Anwendungen in der Automobil-, Elektronik-, Luft- und Raumfahrt- sowie Bauindustrie zu unterstützen. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 31 % an, angetrieben durch groß angelegte Fertigung und starke industrielle Expansion. Nordamerika folgt mit 33 %, unterstützt durch die hohe Akzeptanz von Spezialtapes, während Europa mit 28 % gestärkt durch die Automobilproduktion und strenge Qualitätsstandards liegt.

Markteinblicke

- Der Markt für Industrietapes erreichte 2024 55.160 Millionen USD und soll bis 2032 89.930 Millionen USD bei einer CAGR von 6,3 % erreichen, was eine stetige globale Nachfrage unterstreicht.

- Das Wachstum wird gestärkt, da Hersteller auf leistungsstarke Verbindungslösungen umsteigen, wobei Klebebänder aufgrund ihrer breiten Verwendung in Verpackung, Elektronik und Automobilmontage einen Segmentanteil von 52 % halten.

- Zu den wichtigsten Trends gehören die steigende Akzeptanz von Spezial-, hitzebeständigen und umweltfreundlichen Tapes sowie die verstärkte Nutzung in der EV-Produktion, Automatisierung und der Verbindung von Leichtbaukomponenten in wichtigen Industrien.

- Der Wettbewerb verschärft sich, da führende Akteure wie 3M, Avery Dennison, Nitto Denko, Tesa SE und Henkel in nachhaltige Klebstoffe, F&E-Erweiterungen und fortschrittliche druckempfindliche Technologien investieren, um die Leistung zu verbessern.

- Die regionale Nachfrage wird von Nordamerika mit 33 %, dem asiatisch-pazifischen Raum mit 31 % und Europa mit 28 % angeführt, unterstützt durch starke industrielle Fertigung, Bauwachstum und steigende Elektronikproduktion in diesen Märkten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Haftbänder dominieren dieses Segment mit einem Marktanteil von 52%, angetrieben durch starke Nachfrage in den Bereichen Verpackung, Automobilmontage, Elektronikisolierung und industrielle Verklebungsanwendungen. Druckempfindliche Bänder expandieren weiter, da Hersteller schnell anzuwendende, rückstandsfreie Lösungen für Hochgeschwindigkeits-Produktionslinien übernehmen. Spezialbänder gewinnen in der Luft- und Raumfahrt, im Bauwesen und in der HLK-Technik an Bedeutung aufgrund ihrer verbesserten Haltbarkeit und Hitzebeständigkeit. Nicht klebende Bänder werden weiterhin für elektrische Isolierung und Bündelungsaufgaben verwendet. Das Wachstum in diesem Segment wird durch den Bedarf an leichter Verklebung, reduzierten mechanischen Befestigungen und steigender Automatisierung in Fertigungsprozessen befeuert.

- Zum Beispiel umfasst die VHB-Bandreihe von 3M eine Acrylschaumvariante, die kontinuierlichen Temperaturen von 150°C (300°F) und kurzfristiger Belastung bis zu 230°C (450°F) standhalten kann. Dieses Produkt kann für strukturelle Verklebungen in Anwendungen wie Automobilverkleidungen und Batteriegehäusen verwendet werden und bietet sofortige Handhabungsfestigkeit beim Kontakt, was die Produktionseffizienz für Hersteller verbessern kann, indem die Notwendigkeit von Aushärtezeiten entfällt.

Nach Trägermaterial

Polyvinylchlorid (PVC) führt die Kategorie der Trägermaterialien mit einem Marktanteil von 41% an, unterstützt durch seine Flexibilität, elektrische Widerstandsfähigkeit und Eignung für Isolierung und Oberflächenschutz. Polypropylen (PP)-Bänder wachsen schnell aufgrund ihrer hohen Zugfestigkeit und Kosteneffizienz in Verpackung und Logistik. Papierbasierte Bänder gewinnen an Bedeutung in Abdeck-, Mal- und umweltfreundlichen Anwendungen. Andere Materialien, einschließlich Schaumstoff und Stoff, bedienen die Bedürfnisse nach Vibrationsdämpfung und Abdichtung. Die Nachfrage steigt, da Industrien langlebige, temperaturstabile und feuchtigkeitsresistente Bandlösungen für diverse Betriebsumgebungen suchen.

- Zum Beispiel ist Avery Dennison ein globales Materialwissenschaftsunternehmen, das verschiedene druckempfindliche Klebematerialien und Spezialprodukte entwickelt, einschließlich nachhaltiger Optionen für Verpackungen. Das Unternehmen konzentriert sich auf innovative Lösungen, die für Anwendungen wie Hochgeschwindigkeitslogistik und automatisierte Versiegelungslinien geeignet sind.

Nach Anwendung

Elektrik & Elektronik stellen die dominierende Anwendung mit einem Marktanteil von 36% dar, angetrieben durch hohen Einsatz in Isolierung, Schaltungsbau, EMI-Abschirmung und Bauteilschutz. Automobilanwendungen expandieren, da Hersteller Bänder für Kabelbäume, Innenverklebungen, Geräuschreduzierung und leichte Strukturmontage übernehmen. Die Luft- und Raumfahrt setzt auf Hochleistungsbänder für Wärmeisolierung, Verbundverklebung und Vibrationskontrolle. Andere industrielle Anwendungen umfassen Bauwesen, Verpackung und allgemeine Montageaufgaben. Das Marktwachstum wird durch die Miniaturisierung der Elektronik, steigende EV-Produktion und die zunehmende Nachfrage nach hochzuverlässigen Verklebungsmaterialien in fortschrittlichen Fertigungssektoren befeuert.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Hochleistungs-Verklebungslösungen

Industrielle Bänder finden zunehmend Verwendung, da Hersteller von mechanischen Befestigungen zu leichten, hochfesten Verklebungsmaterialien wechseln. Diese Bänder bieten starke Haftung, Vibrationsbeständigkeit und verbesserte Haltbarkeit in den Bereichen Automobil, Elektronik und Bauwesen. Unternehmen verwenden fortschrittliche Bänder für Kabelmanagement, Isolierung, Montage und Bauteilschutz. Das Wachstum beschleunigt sich, da Industrien die Produktionszeit verkürzen und die strukturelle Integrität verbessern. Der Trend zu leichten Materialien in der Automobil- und Luftfahrtindustrie erhöht die Nachfrage nach zuverlässigen, flexiblen und effizienten Verklebungslösungen weiter.

- Zum Beispiel hat Tesa SE ein Acrylschaum-Klebeband entwickelt, das für Außenverkleidungen von Fahrzeugen konzipiert ist. Es wurde validiert, um eine Scherfestigkeit von 1.200 N zu liefern und thermischen Zyklen zwischen –40°C und 120°C für 2.000 Zyklen standzuhalten. Das Material bestand auch einen 1.500-stündigen Salzsprühkorrosionstest, was seine Verwendung in langlebigen Fahrzeugkarosserien unterstützt.

Erweiterung der Elektronik- und Elektroproduktion

Der Elektroniksektor treibt die starke Nachfrage nach Isolierung, Abschirmung, Wärmemanagement und Komponentenmontagebändern an. Industrielle Klebebänder unterstützen Hochgeschwindigkeitsmontageprozesse und erfüllen strenge Leistungsstandards für Hitzebeständigkeit und dielektrische Festigkeit. Das Wachstum bei Smartphones, Haushaltsgeräten, Leiterplatten und erneuerbaren Energiesystemen erhöht den Verbrauch von Klebebändern. Hersteller verwenden spezialisierte Bänder für EMI-Schutz und mikroelektronische Verklebung. Steigende Automatisierungs- und Miniaturisierungstrends verstärken die Nachfrage nach präzisionsgefertigten Bändern in globalen Elektronikproduktionszentren.

- Zum Beispiel bietet Nitto Denko Polyimid-basierte Isolierbänder an, von denen einige für den Dauerbetrieb bei Temperaturen bis zu 260°C ausgelegt sind. Polyimidbänder anderer Hersteller weisen typischerweise eine dielektrische Festigkeit von etwa 7.500 V (Volt) auf.

Wachsende Bau- und Infrastrukturaktivitäten

Bauprojekte verlassen sich auf industrielle Klebebänder für Abdichtung, Verklebung, Bodenverlegung, HVAC-Isolierung und Feuchtigkeitskontrolle. Steigende Urbanisierung und industrielle Expansion stimulieren die Nachfrage nach langlebigen, wetterbeständigen Bändern. Hersteller profitieren von der zunehmenden Verwendung von Bändern bei Fensterabdichtungen, struktureller Verstärkung und Sicherheitsmarkierungen. Die zunehmende Einführung energieeffizienter Gebäude steigert den Einsatz von Wärmedämm- und Dampfsperrbändern. Da sich die Infrastruktur weltweit erweitert, steigt der Bedarf an Hochleistungsbändern sowohl im Wohn- als auch im Gewerbebau weiter an.

Wichtige Trends & Chancen

Verlagerung zu nachhaltigen und umweltfreundlichen Klebebandmaterialien

Industrien setzen auf nachhaltige Klebebänder aus recycelbaren Trägermaterialien, lösungsmittelfreien Klebstoffen und Formulierungen mit niedrigem VOC-Gehalt. Wachsende regulatorische Druck und Unternehmensziele zur Nachhaltigkeit beschleunigen diesen Trend. Hersteller entwickeln biologisch abbaubare Papierbänder und energieeffiziente Produktionsmethoden, um Umweltstandards zu erfüllen. Chancen erweitern sich für Unternehmen, die grüne Klebetechnologien und ökozertifizierte Produkte anbieten. Die Nachfrage wächst in den Bereichen Verpackung, Bau und Elektronik, da Käufer sicherere und umweltfreundlichere Materialien priorisieren.

- Zum Beispiel bietet Saint-Gobain Performance Plastics eine breite Palette von Hochleistungsklebebändern an, einschließlich wasserbasierter Systeme und solcher, die mit Blick auf Nachhaltigkeit entwickelt wurden.

Fortschritte bei Hochtemperatur- und Spezialklebebändern

Spezialklebebänder gewinnen in der Luft- und Raumfahrt, Automobilindustrie und Elektronik an Bedeutung aufgrund ihrer Hitzebeständigkeit, Flammschutz und chemischen Beständigkeit. Hersteller führen silikonbasierte, PTFE- und schaumstoffbeschichtete Bänder für raue Betriebsbedingungen ein. Der Aufstieg von Elektrofahrzeugen, Verbundwerkstoffen und Hochleistungselektronik treibt den zunehmenden Bedarf an thermischen und hochfesten Klebelösungen an. Chancen entstehen für Unternehmen, die maßgeschneiderte Bänder für extreme Umgebungen und komplexe industrielle Anwendungen anbieten.

- Zum Beispiel entwickelten andere Hersteller ein Silikon-Glas-Band, das für den Dauerbetrieb bis zu 200°C (392°F) ausgelegt ist und Spitzentemperaturen bis zu 260°C (500°F) standhalten kann, mit einem typischen dielektrischen Durchschlag von 3.000 V.

Wichtige Herausforderungen

Schwankende Rohstoffpreise

Industrielle Klebebänder sind stark auf Rohstoffe wie Polymere, Harze und Klebstoffe angewiesen, die aufgrund von Lieferengpässen und Schwankungen auf dem petrochemischen Markt häufigen Preisschwankungen ausgesetzt sind. Diese Instabilität erhöht die Produktionskosten und drückt die Margen der Hersteller. Unternehmen kämpfen darum, konsistente Preise und Versorgungssicherheit aufrechtzuerhalten. Globale Störungen in der Logistik, Energiekosten und chemischen Rohstoffen verschärfen diese Herausforderung weiter und betreffen sowohl große als auch kleine Produzenten.

Wettbewerb durch kostengünstige Hersteller

Der Markt steht unter starkem Wettbewerb durch kostengünstige Produzenten, die günstigere Alternativen mit reduzierter Leistung anbieten. Preisempfindliche Sektoren könnten sich trotz geringerer Haltbarkeit für diese Produkte entscheiden, was sich auf Premium-Klebebandhersteller auswirkt. Etablierte Akteure müssen in Innovation, Markenbildung und Qualitätssicherung investieren, um sich zu differenzieren. Fälschungen und minderwertige Produkte dringen auch in aufstrebende Märkte ein und schaffen Zuverlässigkeitsprobleme. Der hohe Wettbewerb zwingt Unternehmen dazu, die Effizienz zu steigern und starke Wertversprechen in verschiedenen Anwendungen aufrechtzuerhalten.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 33% im Markt für industrielle Klebebänder, angetrieben durch starke Nachfrage in der Automobilproduktion, Elektronikmontage, Luft- und Raumfahrtanwendungen und Bauaktivitäten. Die Region profitiert von fortschrittlichen Produktionsanlagen, hoher Akzeptanz von Spezialklebebändern und starkem Fokus auf leichte Verbindungsmaterialien. Investitionen in die Herstellung von Elektrofahrzeugen und Hochleistungselektronik fördern den Einsatz von Wärme-, Isolations- und druckempfindlichen Klebebändern. Der regulatorische Fokus auf Sicherheit, Energieeffizienz und langlebige Baumaterialien erhöht die Akzeptanz weiter. Wichtige Hersteller erweitern ihre F&E-Kapazitäten in den USA und Kanada, um die steigende Nachfrage nach hochfesten und temperaturbeständigen Klebebändern zu decken.

Europa

Europa hat einen Marktanteil von 28%, unterstützt durch die zunehmende Akzeptanz von industriellen Klebebändern in der Automobil-, Luft- und Raumfahrt-, Verpackungs- und erneuerbaren Energiesystemen. Die Region profitiert von strengen Umweltvorschriften, die den Einsatz von umweltfreundlichen, VOC-armen und nachhaltigen Klebelösungen fördern. Deutschland, Frankreich und das Vereinigte Königreich führen die Nachfrage aufgrund fortschrittlicher Produktionsstandorte und starker Automatisierungstrends an. Industrielle Klebebänder spielen eine entscheidende Rolle im Design leichter Fahrzeuge und der Produktion von Hochleistungselektronik. Der Anstieg von Infrastrukturrenovierungen und grünen Bauinitiativen trägt ebenfalls zu einer stabilen Nachfrage in verschiedenen Industriesektoren bei.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert das anwendungsgetriebene Wachstum mit einem Marktanteil von 31%, angetrieben durch die großangelegte Produktion in China, Indien, Japan und Südkorea. Schnelle industrielle Expansion, steigende Elektronikproduktion und starke Automobilproduktion schaffen eine erhebliche Nachfrage nach hochfesten, isolierenden und spezialisierten Klebebändern. Die Region profitiert von kostengünstigen Produktionsmöglichkeiten und zunehmenden Investitionen in die industrielle Automatisierung. Wachsende Bauaktivitäten und Infrastrukturentwicklung unterstützen ebenfalls den Verbrauch. Da sich globale Lieferketten in Richtung Asien-Pazifik verschieben, steigt der Bedarf an langlebigen und vielseitigen industriellen Klebebändern in wichtigen Fertigungsindustrien weiter.

Lateinamerika

Lateinamerika hält einen Marktanteil von 5 %, angetrieben durch die expandierende Automobilmontage, Bauaktivitäten und die zunehmende Einführung industrieller Verpackungslösungen. Brasilien und Mexiko führen die Nachfrage aufgrund wachsender Fertigungsstätten und zunehmender Modernisierung von Produktionsanlagen an. Industrielle Klebebänder unterstützen die elektrische Isolierung, das Verbinden, Abdichten und Sicherheitsanwendungen in aufstrebenden Industriesektoren. Während wirtschaftliche Schwankungen die Ausgabemuster beeinflussen, unterstützen laufende Investitionen in Infrastruktur, Konsumgüterproduktion und Logistik weiterhin das Marktwachstum. Der Trend zu haltbareren und zuverlässigeren Klebematerialien fördert die Akzeptanz in regionalen Industrien weiter.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hat einen Marktanteil von 3 %, unterstützt durch zunehmende Industrialisierung, Bauaktivitäten und die steigende Einführung von Elektro- und HVAC-Klebebändern. Die GCC-Länder treiben die Nachfrage durch groß angelegte Infrastrukturprojekte und industrielle Diversifizierung an. Industrielle Klebebänder gewinnen an Bedeutung in Öl- und Gasbetrieben, elektrischer Wartung und Anwendungen zur Gebäudeisolierung. Afrika zeigt eine zunehmende Nutzung in Verpackung, Autoreparatur und Kleinserienfertigung. Obwohl begrenzte industrielle Kapazitäten und langsamere technologische Akzeptanz Herausforderungen darstellen, treiben laufende Investitionen in Bau- und Energiesektoren weiterhin das allmähliche Marktwachstum voran.

Marktsegmentierungen:

Nach Produkttyp

- Klebebänder

- Nicht-Klebebänder

- Druckempfindliche Bänder

- Spezialbänder

Nach Trägermaterial

- Polyvinylchlorid (PVC)

- Polypropylen (PP)

- Papier

- Andere

Nach Anwendung

- Elektronik & Elektrotechnik

- Automobil

- Luft- und Raumfahrt

- Andere

Nach Endverbrauchsindustrie

- Fertigung

- Automobil

- Gesundheitswesen

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft oder Analyse umfasst wichtige Akteure wie 3M Company, Avery Dennison Corporation, Nitto Denko Corporation, Tesa SE, Saint-Gobain Performance Plastics, Intertape Polymer Group, Scapa Group, Henkel AG & Co. KGaA, Berry Global Inc. und Lintec Corporation. Diese Unternehmen konkurrieren durch das Angebot fortschrittlicher Klebetechnologien, hochfester Verbindungslösungen und spezialisierter Bänder, die für Anwendungen in der Automobil-, Elektronik-, Luft- und Raumfahrt- sowie Bauindustrie entwickelt wurden. Hersteller investieren in F&E, um hitzebeständige, umweltfreundliche und leistungsstarke Bänder zu entwickeln, die den sich entwickelnden Industriestandards entsprechen. Strategische Partnerschaften mit OEMs, die Erweiterung von Produktionsstätten und Übernahmen stärken ihre globale Präsenz. Viele Schlüsselakteure konzentrieren sich auf Nachhaltigkeit durch lösungsmittelfreie Klebstoffe, recycelbare Trägermaterialien und reduzierte VOC-Formulierungen. Ständige Innovationen bei druckempfindlichen, spezialisierten und hochtemperaturbeständigen Bändern erhöhen die Wettbewerbsfähigkeit. Da sich die Industrien in Richtung leichterer Materialien und schnellerer Montageprozesse bewegen, verbessern führende Unternehmen die Produktzuverlässigkeit, Haltbarkeit und Anpassungsfähigkeit, um einen größeren Anteil am globalen Markt für Industriebänder zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- 3M Company

- Avery Dennison Corporation

- Nitto Denko Corporation

- Tesa SE

- Saint-Gobain Performance Plastics

- Intertape Polymer Group (IPG)

- Scapa Group

- Henkel AG & Co. KGaA

- Berry Global Inc.

- Lintec Corporation

Neueste Entwicklungen

- Im Jahr 2025 setzt Nitto Denko Corporation seine laufende Strategie fort, sein Portfolio an hochleistungsfähigen Spezialklebebändern für die Elektronik-, Automobil- und Industriesektoren zu innovieren und zu erweitern, anstatt eine neue, singuläre Expansion anzukündigen.

- Im September 2023 führte Intertape Polymer Group (IPG) das “170e” wasserbetriebene, druckempfindliche Acrylkartonverschlussband ein.

- Im Februar 2023 brachte 3M Company ein medizinisches, druckempfindliches Klebeband auf den Markt, das bis zu vier Wochen hält, um die Fernüberwachung und langfristige sichere Haftung zu verbessern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Trägermaterial, Anwendung, Endverbrauchsindustrie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach hochfesten Verbindungslösungen wird steigen, da die Industrie sich von mechanischen Befestigungen entfernt.

- Spezialklebebänder werden in EVs, Luft- und Raumfahrtkomponenten und fortschrittlicher Elektronik breitere Anwendung finden.

- Nachhaltige Klebetechnologien werden sich ausweiten, da Unternehmen auf VOC-arme und recycelbare Klebebandmaterialien umsteigen.

- Die Automatisierung in der Fertigung wird den Bedarf an schnell auftragbaren, druckempfindlichen Klebebändern antreiben.

- Hitzebeständige und flammhemmende Klebebänder werden in Hochtemperatur- und sicherheitskritischen Anwendungen stark wachsen.

- Das Wachstum von Bau- und Infrastrukturprojekten wird den Einsatz von Dichtungs-, Isolierungs- und Schutzbändern erweitern.

- Die Nachfrage nach leichten Materialien wird die Industrie zu Klebebändern treiben, die für strukturelle Verklebung und Geräuschreduzierung ausgelegt sind.

- Schwellenmärkte werden den Verbrauch erhöhen, da die Fertigungskapazität und industrielle Investitionen zunehmen.

- Intelligente Klebebänder mit leitfähigen oder thermischen Eigenschaften werden in der Elektronik und bei Geräten der nächsten Generation an Bedeutung gewinnen.

- Optimierung der Lieferkette und lokalisierte Produktion werden zu Schlüsselstrategien für globale Klebebandhersteller.