Marktübersicht

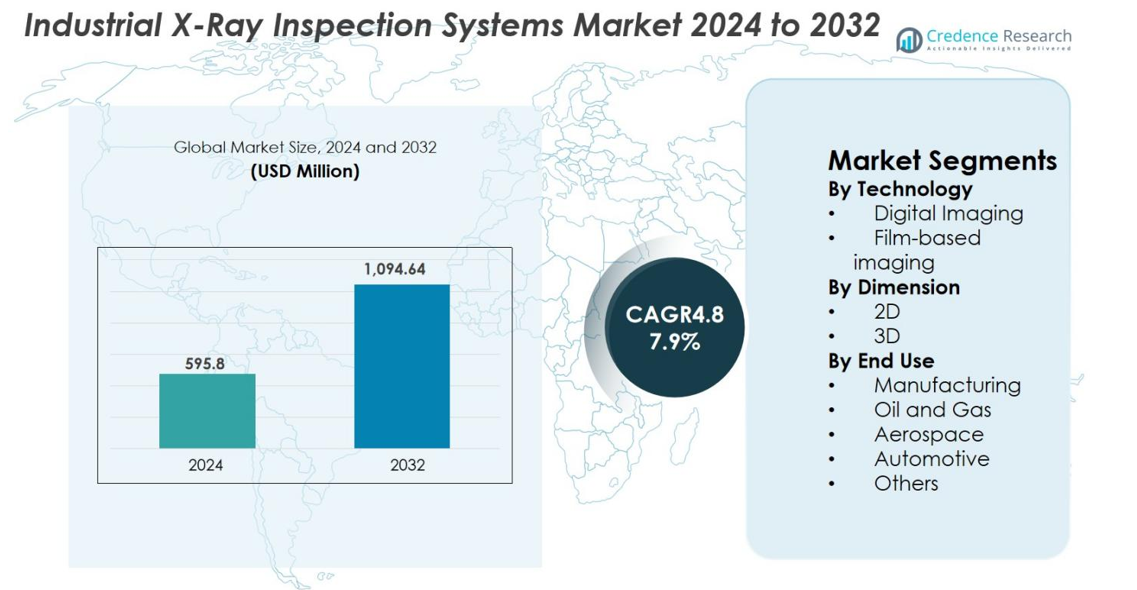

Der Markt für industrielle Röntgeninspektionssysteme wurde 2024 mit 595,8 Millionen USD bewertet und soll bis 2032 1.094,64 Millionen USD erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für industrielle Röntgeninspektionssysteme 2024 |

USD 595,8 Millionen |

| Markt für industrielle Röntgeninspektionssysteme, CAGR |

7,9% |

| Marktgröße für industrielle Röntgeninspektionssysteme 2032 |

USD 1.094,64 Millionen |

Der Markt für industrielle Röntgeninspektionssysteme umfasst führende Akteure wie Nikon Metrology NV, YXLON International GmbH, Nordson DAGE, VJ Technologies Inc., Shimadzu Corporation, Thermo Fisher Scientific Inc., Mettler-Toledo International Inc., Smiths Detection Inc., 3DX-RAY Ltd. und Bosello High Technology srl, die alle aktiv digitale und CT-basierte Inspektionstechnologien vorantreiben, um den steigenden Anforderungen an die Qualitätssicherung gerecht zu werden. Diese Unternehmen stärken ihre Portfolios durch Automatisierung, KI-gesteuerte Fehlererkennung und hochauflösende Bildgebungsplattformen. Regional führte Nordamerika den Markt mit einem Anteil von 32,6 % im Jahr 2024 an, angetrieben durch starke Luft- und Raumfahrt-, Elektronik- und Automobilproduktionsbasen. Der asiatisch-pazifische Raum folgte dicht mit 29,7 %, unterstützt durch schnelle Industrialisierung und Expansion in der Halbleiter- und EV-Komponentenproduktion.

Markteinblicke

- Der Markt für industrielle Röntgeninspektionssysteme wurde 2024 mit 595,8 Millionen USD bewertet und soll bis 2032 1.094,64 Millionen USD erreichen, bei einer CAGR von 7,9 % während des Prognosezeitraums.

- Die steigende Nachfrage nach zerstörungsfreien Prüfungen in den Bereichen Elektronik, Luft- und Raumfahrt, Automobil und Fertigung treibt die Akzeptanz voran, wobei die digitale Bildgebung aufgrund ihrer Geschwindigkeit, Genauigkeit und Integration mit automatisierten Systemen einen Segmentanteil von 72,4 % hält.

- Zu den wichtigsten Trends gehören der schnelle Fortschritt von 3D- und CT-basierten Inspektionstechnologien und der zunehmende Einsatz von KI-gesteuerter Fehlererkennung, die die Präzision und Echtzeitanalysefähigkeiten verbessern.

- Wichtige Akteure wie Nikon Metrology NV, YXLON International GmbH, Nordson DAGE, Shimadzu Corporation und Thermo Fisher Scientific konzentrieren sich auf Innovation, Automatisierung und Expansion in wachstumsstarke Branchen wie Halbleiter und EV-Komponenten.

- Regional führte Nordamerika mit einem Anteil von 32,6 % im Jahr 2024, gefolgt vom asiatisch-pazifischen Raum mit 29,7 % und Europa mit 28,4 %, was starke industrielle Basen und steigende Anforderungen an die Qualitätssicherung in fortschrittlichen Fertigungssektoren widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse

Nach Technologie

Digital Imaging dominierte den Markt für industrielle Röntgeninspektionssysteme im Jahr 2024 mit einem Anteil von 72,4 %, angetrieben durch seine überlegene Auflösung, schnelle Verarbeitung und die Fähigkeit zur Integration in automatisierte Inspektionslinien. Branchen setzen zunehmend auf digitale Radiographie für die Echtzeit-Fehlererkennung, reduzierte Filmhandhabungskosten und verbesserte Workflow-Effizienz. Filmgestützte Bildgebung behält eine Nischenanwendung in Altsystemen und bei Inspektionen mit geringem Volumen, nimmt jedoch aufgrund begrenzter Speicherflexibilität und längerer Durchlaufzeiten weiter ab. Die Erweiterung von KI-gesteuerter Fehleranalyse und Hochgeschwindigkeits-Digitaldetektoren beschleunigt den Übergang zu fortschrittlichen digitalen Bildgebungsplattformen weiter.

- Zum Beispiel verwendet das industrielle CT-System „Phoenix V|tome|x M“ von Waygate Technologies der nächsten Generation 4 MP dynamische Detektoren und proprietäre Software, um bis zu 2–3× schnellere CT-Scans oder eine verdoppelte Auflösung zu liefern, die eine Hochdurchsatz-3D-Inspektion für Gussteile und Elektronikkomponenten ermöglicht.

Nach Dimension

Die 2D-Röntgeninspektion hielt 2024 mit einem Anteil von 63,1 % die führende Position, unterstützt durch ihre weitverbreitete Nutzung in der Elektronik, bei Automobilkomponenten und bei Schweißnahtintegritätsbewertungen. Ihre Kosteneffizienz und Kompatibilität mit Hochdurchsatz-Produktionsumgebungen fördern die starke Akzeptanz. Allerdings gewinnen 3D-Röntgensysteme an Dynamik, da sie volumetrische Bilder erzeugen können, die präzise Messungen interner Geometrien und komplexer Baugruppen ermöglichen. Das Wachstum in der additiven Fertigung, bei Luft- und Raumfahrtkomponenten und bei der Inspektion von EV-Batterien treibt die Nachfrage nach 3D-CT-Systemen an, die eine verbesserte Tiefenanalyse und Fehlercharakterisierung liefern.

- Zum Beispiel hat Nikon die VOXLS 40 Serie eingeführt, die 225–450 kV Mikrofocusquellen für die 3D-CT-Inspektion von additiv gefertigten Metallteilen und EV-Batteriemodulen bietet und eine hochauflösende volumetrische Analyse für komplexe Geometrien ermöglicht.

Nach Endnutzung

Die Fertigung entwickelte sich 2024 mit einem Anteil von 41,6 % zum dominierenden Endnutzungssegment, angetrieben durch die steigende Akzeptanz in der Elektronik-, Halbleiter- und Präzisionstechnikindustrie, die eine strenge Qualitätskontrolle erfordert. Auch die Luft- und Raumfahrt- sowie die Automobilsektoren zeigen eine starke Nachfrage aufgrund der zunehmenden Abhängigkeit von Leichtbaumaterialien und sicherheitskritischen Komponenten, die strenge Inspektionsstandards erfordern. Anwendungen im Öl- und Gassektor nutzen Röntgensysteme zur Überwachung der Schweißnahtintegrität und Korrosion von Pipelines. Die umfassendere digitale Transformation in industriellen Workflows und die Erweiterung automatisierter ZfP-Prozesse treiben weiterhin Systemaufrüstungen und Neuinstallationen in verschiedenen Endnutzungsindustrien voran.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach hochpräziser Qualitätssicherung

Der Markt für industrielle Röntgeninspektionssysteme wird stark durch den wachsenden Bedarf an hochgenauer, zerstörungsfreier Qualitätsverifikation in fortschrittlichen Fertigungssektoren angetrieben. Da die Industrien auf miniaturisierte Komponenten, komplexe Baugruppen und Leichtbaumaterialien umsteigen, versagen konventionelle Inspektionsmethoden bei der effektiven Erkennung interner Defekte. Röntgensysteme überwinden diese Einschränkungen, indem sie hochauflösende Bildgebung, Echtzeitüberwachung und automatisierte Fehlererkennung bieten. Elektronik- und Halbleiterindustrien verlassen sich auf digitale Radiographie zur Bewertung von Lötverbindungen und Fehlererkennung, während Luft- und Raumfahrt- sowie Automobilhersteller Röntgeninspektionen einführen, um strenge Sicherheitsvorschriften zu erfüllen. Der zunehmende globale Fokus auf fehlerfreie Fertigung und reduzierte Produktfehlerquoten beschleunigt weiterhin Investitionen in fortschrittliche Röntgeninspektionstechnologien.

- Zum Beispiel hat Waygate Technologies seine Phoenix V|tome|x M CT-Plattform mit KI-unterstützter Fehlererkennung verbessert, die eine automatisierte Erkennung von Porosität, Rissen und Einschlüssen in Luft- und Raumfahrtgussteilen und additiv gefertigten Teilen ermöglicht.

Erweiterung der Automatisierung und Einführung von Industrie 4.0

Automatisierung, Robotik und Industrie 4.0-Rahmenwerke transformieren industrielle Arbeitsabläufe und fördern die Einführung intelligenter Röntgeninspektionssysteme. Hochgeschwindigkeits-Digitaldetektoren, automatisierte Scanning-Module und KI-verbesserte Fehlerklassifizierung verbessern den Durchsatz erheblich und reduzieren Inspektionsfehler. Hersteller suchen zunehmend nach Systemen, die vorausschauende Wartung, Prozessoptimierung und nahtlose Integration mit ERP/MES-Plattformen ermöglichen. Intelligente Fabriken in den Bereichen Automobil, Luft- und Raumfahrt, Elektronik und Lebensmittelverarbeitung verlangen vernetzte Röntgenlösungen, die mit Cloud-Analysen und Ferndiagnosen ausgestattet sind. Da die digitale Transformation weltweit beschleunigt, priorisieren Unternehmen automatisierte Inspektionstechnologien, die Rückverfolgbarkeit verbessern, die Einhaltung von Vorschriften sicherstellen und die Kosteneffizienz optimieren, wodurch die Röntgeninspektion zu einem kritischen Bestandteil moderner industrieller Operationen wird.

- Zum Beispiel hat Waygate Technologies sein Mentor Visual iQ-Ökosystem mit cloud-verbundenen Analysen erweitert, die Ferndiagnosen und KI-unterstützte Fehlerbewertung direkt in automatisierte Inspektionsabläufe integrieren.

Steigende regulatorische Standards und Sicherheitsanforderungen

Strengere globale Vorschriften zur Produktsicherheit, strukturellen Integrität und Einhaltung von Anforderungen treiben die verstärkte Einführung industrieller Röntgeninspektionssysteme voran. Branchen wie Luft- und Raumfahrt, Öl & Gas, Automobil und Medizintechnik müssen strenge Inspektionsprotokolle befolgen, um innere Defekte, Schweißnahtunterbrechungen oder Materialinkonsistenzen zu erkennen, die zu Sicherheitsversagen führen könnten. Regulierungsbehörden verlangen den Einsatz zerstörungsfreier Prüfmethoden (NDT) für Komponenten, die extremen Bedingungen ausgesetzt sind. Da sich Lieferketten erweitern und Qualitätsrisiken zunehmen, verlassen sich Unternehmen zunehmend auf Röntgeninspektionen, um Standardisierung und Zuverlässigkeit zu gewährleisten. Der Bedarf an Zertifizierungskonformität, Sicherheitsvalidierung und Risikominderung stärkt weiterhin die Nachfrage nach hochauflösenden und automatisierten Röntgensystemen weltweit.

Wichtige Trends & Chancen

Schnelle Einführung von 3D- und CT-basierten Röntgeninspektionen

Ein bedeutender Trend, der den Markt transformiert, ist die zunehmende Einführung von 3D- und Computertomographie (CT)-Röntgensystemen, die die Einschränkungen traditioneller 2D-Bildgebung überwinden. Diese Systeme bieten volumetrische Visualisierung und ermöglichen eine detaillierte Analyse interner Geometrien, versteckter Hohlräume und multimaterialer Komponenten. Branchen wie die additive Fertigung, Luft- und Raumfahrt und die Produktion von EV-Batterien verlassen sich auf CT-Inspektionen zur Porositätsanalyse, strukturellen Validierung und präzisen Messung. Dieser Wandel bietet starke Chancen für Hersteller, die hochwertige Detektoren und automatisierte Rekonstruktionssoftware anbieten. Mit dem Fortschreiten von Industrie 4.0 verbessert die Kombination von CT-Bildgebung mit digitalen Zwillingen und KI-Analysen die prädiktive Modellierung und Prozessoptimierung und erweitert den Anwendungsbereich der Technologie in verschiedenen Industriesektoren.

- Zum Beispiel integrierte VJ Technologies seine VXCT-Plattform in Produktionslinien für EV-Batteriemodule, wobei automatisierte CT-Rekonstruktion und KI-basierte Defektklassifizierung digitale Modelle erstellen, die vorausschauende Wartung und Echtzeit-Qualitätskontrolle unterstützen.

Wachstum von KI-gesteuerten Defekterkennungs- und intelligenten Inspektionssystemen

KI-gestützte Röntgeninspektionssysteme entwickeln sich zu einer transformativen Chance für Hersteller, die Genauigkeit, Geschwindigkeit und Automatisierung suchen. Maschinelle Lernalgorithmen verbessern die Defekterkennung, minimieren die manuelle Interpretation und ermöglichen die automatisierte Klassifizierung von Anomalien. Intelligente Inspektionsplattformen verfeinern kontinuierlich ihre Erkennungsfähigkeiten mithilfe umfangreicher Bilddatensätze. Branchen mit hohem Volumen wie Elektronik, Automobil, Verpackung und Medizintechnik integrieren schnell KI-gesteuerte Lösungen, um Ziele der Null-Fehler-Produktion zu unterstützen. Cloud-basierte Analysen, Fernüberwachungsfunktionen und Edge-Computing-Fähigkeiten verbessern zusätzlich die Entscheidungsfindung und Betriebseffizienz. Da die Digitalisierung beschleunigt, bieten KI-gestützte Röntgeninspektionstechnologien bedeutende Chancen für gesteigerte Produktivität und langfristige Kosteneinsparungen.

- Zum Beispiel ist die „ZADD Segmentation“-Software von ZEISS speziell für die KI-basierte Defekterkennung auf CT-Röntgendaten konzipiert. Sie kann kleine und unscharfe Defekte identifizieren, selbst wenn die Bildqualität unvollkommen ist. Sie führt eine automatisierte Segmentierung und Bewertung von Anomalien in 3D-CT-Scans durch, was die Defektbewertung schneller und zuverlässiger macht.

Wichtige Herausforderungen

Hohe Kosten fortschrittlicher Röntgensysteme und betriebliche Komplexität

Eine große Herausforderung, die die breitere Einführung industrieller Röntgeninspektionssysteme einschränkt, sind die hohen Kosten, die mit fortschrittlichen digitalen und CT-basierten Technologien verbunden sind. Kleine und mittlere Unternehmen finden es oft schwierig, Investitionen in hochauflösende Detektoren, automatisierte Scanplattformen und KI-basierte Software zu rechtfertigen. Die Systeme erfordern strikte Strahlungskonformität, qualifizierte Bediener und häufige Kalibrierung, was die betriebliche Schwierigkeit erhöht. Die Nachrüstung bestehender Einrichtungen zur Aufnahme von Hochenergiesystemen kann auch die Installationskosten erhöhen. Diese kombinierten finanziellen und betrieblichen Barrieren entmutigen die Einführung in kostenempfindlichen Sektoren und unterstreichen die Notwendigkeit erschwinglicherer, modularer und benutzerfreundlicher Röntgeninspektionslösungen.

Technische Einschränkungen bei der Inspektion dichter oder großer Komponenten

Trotz erheblicher technologischer Fortschritte weist die Röntgeninspektion inhärente Einschränkungen auf, wenn sie auf sehr dichten Materialien, dicken Schweißnähten oder großen Strukturkomponenten angewendet wird, die die Eindringtiefe einschränken. Hochenergetische Quellen und spezialisierte Detektoren sind notwendig, um eine tiefere Durchdringung zu erreichen, was zu höheren Systemkosten und Infrastrukturanforderungen führt. In Branchen wie Luft- und Raumfahrt, Schwerindustrie und Schiffbau können Bildverzerrungen oder Auflösungsverluste die genaue Defekterkennung behindern. Große Komponenten können auch mehrere Bildgebungszyklen oder Neupositionierungen erfordern, was die Workflow-Effizienz verlangsamt. Diese technischen Einschränkungen begrenzen die Anwendbarkeit der Röntgeninspektion in bestimmten Umgebungen und treiben kontinuierliche Innovationen in Richtung leistungsfähigerer und anpassungsfähigerer Bildgebungstechnologien voran.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 den größten Anteil am Markt für industrielle Röntgeninspektionssysteme und machte 32,6 % des weltweiten Umsatzes aus. Die Region profitiert von einer starken Akzeptanz in den Bereichen Luft- und Raumfahrt, Verteidigung, Automobil- und Elektronikfertigung, wo strenge regulatorische Anforderungen fortschrittliche zerstörungsfreie Prüftechnologien erfordern. Die USA führen das Wachstum aufgrund hoher Investitionen in Automatisierung, digitale Qualitätskontrolle und CT-basierte Inspektionsfähigkeiten an. Die expandierende Halbleiterproduktion und die steigende Nachfrage nach EV-Komponenten stärken die Marktdurchdringung weiter. Laufende Modernisierungen der industriellen Infrastruktur und die Präsenz großer Technologieanbieter treiben die regionale Expansion weiter voran.

Europa

Europa erfasste 2024 28,4 % des Marktes für industrielle Röntgeninspektionssysteme, unterstützt durch eine robuste Fertigungsaktivität in Deutschland, Frankreich, dem Vereinigten Königreich und Italien. Die gut etablierten Luft- und Raumfahrt-, Automobil- und Medizinprodukteindustrien der Region sind stark auf Röntgeninspektionen angewiesen, um strenge Sicherheits- und Compliance-Standards zu erfüllen. Starke regulatorische Rahmenbedingungen wie CE-Zertifizierung und EN-Standards befeuern die Nachfrage nach hochpräzisen Bildgebungssystemen. Steigende Investitionen in erneuerbare Energieinfrastrukturen und fortschrittliches Engineering fördern ebenfalls die Markteinführung. Europas wachsender Trend zur Automatisierung und Industrie 4.0 treibt die stetige Nachfrage nach digitalen und 3D-Inspektionstechnologien an.

Asien-Pazifik

Der asiatisch-pazifische Raum machte 2024 29,7 % des Marktes aus und wird voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch rasche Industrialisierung, expandierende Elektronikfertigung und steigende Automobilproduktion in China, Japan, Südkorea und Indien. Das starke Halbleiterfertigungs-Ökosystem der Region erhöht die Nachfrage nach hochauflösenden Röntgeninspektionssystemen erheblich. Staatliche Anreize zur Förderung der heimischen Fertigung und Qualitätssicherung unterstützen die Einführung weiter. Die wachsende Produktion von EV-Batterien und die Verarbeitung fortschrittlicher Materialien beschleunigen ebenfalls das Marktwachstum. Da die Industrien auf verbesserte Zuverlässigkeit und Prozessautomatisierung drängen, erweitert der asiatisch-pazifische Raum weiterhin den Einsatz digitaler, KI-gestützter Röntgeninspektionslösungen.

Lateinamerika

Lateinamerika trug 2024 5,1 % zum globalen Markt für industrielle Röntgeninspektionssysteme bei, wobei das Wachstum hauptsächlich von den Automobil-, Öl- und Gas- sowie Lebensmittelverarbeitungssektoren in Brasilien, Mexiko und Argentinien getrieben wurde. Der zunehmende Fokus auf Produktsicherheit, Pipeline-Integrität und Qualitätszertifizierung ermutigt mehr Unternehmen, digitale Radiographie und automatisierte Röntgeninspektionslösungen zu übernehmen. Die industrielle Modernisierung und ausländische Investitionen in die Fertigung erweitern die Möglichkeiten, obwohl die Einführung im Vergleich zu entwickelten Märkten aufgrund von Budgetbeschränkungen langsamer bleibt. Da sich die regulatorischen Standards verschärfen und das technologische Bewusstsein zunimmt, zeigt die Region ein stetiges, aber moderates Marktwachstum.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika machte 2024 4,2 % des Marktes aus, wobei die Nachfrage in den Öl- und Gas-, Schwerindustrie- und Luftfahrtsektoren in den VAE, Saudi-Arabien und Südafrika konzentriert ist. Die Region ist auf Röntgeninspektionen zur Prüfung der Schweißnahtintegrität, zur Pipeline-Überwachung und zur strukturellen Bewertung in Energie- und Infrastrukturprojekten angewiesen. Laufende Initiativen zur industriellen Diversifizierung und erhöhte Investitionen in die Fertigung verbessern das Einführungspotenzial. Höhere Gerätekosten und eine begrenzte technologische Durchdringung verlangsamen jedoch die breitere Marktexpansion. Da die Qualitätskontrollstandards steigen und die industrielle Automatisierung voranschreitet, integriert die MEA-Region allmählich fortschrittlichere Röntgeninspektionssysteme.

Marktsegmentierungen

Nach Technologie

- Digitale Bildgebung

- Film-basierte Bildgebung

Nach Dimension

Nach Endverwendung

- Fertigung

- Öl und Gas

- Luft- und Raumfahrt

- Automobil

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für industrielle Röntgeninspektionssysteme zeichnet sich durch eine vielfältige und technologisch fortschrittliche Landschaft aus, in der führende Akteure sich auf Innovation, Automatisierung und hochauflösende Bildgebungslösungen konzentrieren, um ihre globale Präsenz zu stärken. Schlüsselunternehmen wie Nikon Metrology NV, YXLON International GmbH, Nordson DAGE, VJ Technologies Inc., 3DX-RAY Ltd., Shimadzu Corporation, Thermo Fisher Scientific Inc., Mettler-Toledo International Inc., Smiths Detection Inc. und Bosello High Technology srl erweitern aktiv ihre Portfolios durch digitale Radiographie, CT-basierte Systeme und KI-gesteuerte Fehlererkennungssoftware. Diese Akteure investieren stark in F&E, um die Bildgenauigkeit, Durchdringungsfähigkeit und Systemautomatisierung zu verbessern, was dem steigenden Bedarf an Echtzeit-Qualitätssicherung entspricht. Strategische Kooperationen, Übernahmen und geografische Expansion bleiben zentrale Wachstumsstrategien, da Unternehmen darum konkurrieren, hochpotenzielle Sektoren wie Luft- und Raumfahrt, Elektronik, Automobil und Öl und Gas zu bedienen. Mit steigenden regulatorischen Standards und dem Übergang zu Industrie 4.0 setzen Marktführer weiterhin auf Zuverlässigkeit, Geschwindigkeit und Integrationsfähigkeit, um ihre Angebote zu differenzieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Thermo Fisher Scientific Inc.

- 3DX-RAY Ltd.

- Bosello High Technology srl

- Nikon Metrology NV

- Smiths Detection Inc.

- VJ Technologies, Inc.

- Shimadzu Corporation

- YXLON International GmbH

- Mettler-Toledo International Inc.

- Nordson DAGE

Jüngste Entwicklungen

- Im Juli 2025 erwarb LK Metrology die ProCon X‑Ray GmbH und erweiterte das Angebot von LK um industrielle CT- und Röntgeninspektionssysteme.

- Im Mai 2025 gaben Excillum und Waygate Technologies eine Technologiekooperation bekannt. Waygate stellte sein neues hochauflösendes CT-System (Phoenix Nanotom® HR) mit der NanoTube N3 Röntgenquelle von Excillum vor.

- Im Februar 2025 kündigte Nordson Test & Inspection an, auf der kommenden IPC APEX Expo Inspektions- und Metrologiesysteme der nächsten Generation vorzustellen, darunter neue Röntgeninspektions- und Metrologietechnologien.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Dimension, Endnutzung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stark wachsen, da Branchen die Einführung automatisierter, Echtzeit-Qualitätsinspektionstechnologien beschleunigen.

- Digitale und Computertomographiesysteme werden aufgrund der steigenden Nachfrage nach hochauflösender Innenbildgebung eine breitere Durchdringung erfahren.

- KI-gesteuerte Fehlererkennung und prädiktive Analysen werden zu Standardfunktionen, die die Inspektionsgenauigkeit und -effizienz verbessern.

- Die Integration von Röntgensystemen mit Industrie 4.0-Plattformen wird sich ausweiten und intelligente Fabriken sowie datengetriebene Entscheidungsfindung unterstützen.

- Die Herstellung von Halbleitern, Elektronik und EV-Batterien wird aufgrund steigender Präzisionsanforderungen als wichtige Wachstumsmotoren auftreten.

- Die Miniaturisierung von Komponenten in fortschrittlichen Industrien wird die Nachfrage nach leistungsstärkeren und kompakteren Röntgensystemen antreiben.

- Tragbare und Inline-Inspektionslösungen werden an Popularität gewinnen, da sie schnellere, flexible und kontinuierliche Inspektionsabläufe ermöglichen.

- Strengere Vorschriften in den Bereichen Luft- und Raumfahrt, Medizingeräte und Automobilsektor werden die Einführung fortschrittlicher ZfP-Technologien fördern.

- Die Einführung in aufstrebenden Volkswirtschaften wird steigen, da Hersteller die Produktion modernisieren und Qualitätsstandards verbessern.

- Kollaborative Innovationen zwischen Geräteherstellern, Softwareanbietern und Automatisierungsunternehmen werden die Inspektionsökosysteme der nächsten Generation gestalten.