Marktübersicht:

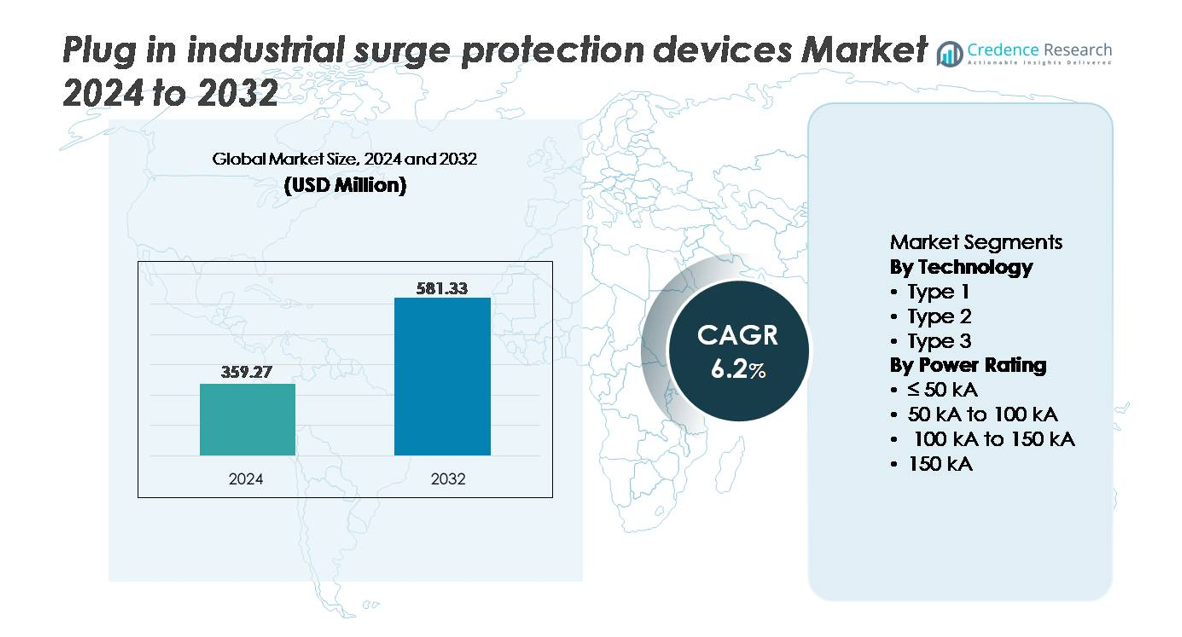

Der globale Markt für steckbare industrielle Überspannungsschutzgeräte wurde im Jahr 2024 auf 359,27 Millionen USD geschätzt und soll bis 2032 581,33 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,2 % im Prognosezeitraum (2025-2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für steckbare industrielle Überspannungsschutzgeräte 2024 |

359,27 Millionen USD |

| Markt für steckbare industrielle Überspannungsschutzgeräte, CAGR |

6,2% |

| Marktgröße für steckbare industrielle Überspannungsschutzgeräte 2032 |

581,33 Millionen USD |

Führende Akteure auf dem Markt für steckbare industrielle Überspannungsschutzgeräte sind unter anderem Honeywell International, JMV, Emerson Electric, Belkin, Eaton, Hubbell, ABB, Infineon Technologies, Havells und General Electric, die alle zur Verbesserung der Zuverlässigkeit des Überspannungsschutzes, der Diagnostik und der modularen Steckdesigns beitragen. Diese Unternehmen konkurrieren, indem sie die Haltbarkeit der Produkte stärken, intelligente Überwachungsfunktionen integrieren und OEM- und Vertriebsnetze in den Industriesektoren ausbauen. Nordamerika führt den globalen Markt mit einem Anteil von etwa 32 % an, unterstützt durch ausgereifte Automatisierungsökosysteme, starke regulatorische Compliance und hohe Akzeptanz von Nachrüst-Überspannungsschutz. Europa und der asiatisch-pazifische Raum folgen dicht dahinter, da die zunehmende Elektrifizierung, Netzentwicklungen und die industrielle Modernisierung die Akzeptanz in verschiedenen Fertigungs- und energieintensiven Umgebungen beschleunigen.

Markteinblicke:

- Der globale Markt für steckbare industrielle Überspannungsschutzgeräte wurde im Jahr 2024 auf 359,27 Millionen USD geschätzt und soll bis 2032 581,33 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,2 %.

- Wachsende industrielle Automatisierung, Elektrifizierung von Fertigungslinien und Integration von digital gesteuerten Geräten treiben die Nachfrage nach Überspannungsschutz, um Ausfallzeiten zu reduzieren und kritische Vermögenswerte zu schützen.

- Trends umfassen die Einführung modularer steckbarer Überspannungsschutzgeräte (SPDs), IoT-fähige Überwachung und nachrüstfreundliche Lösungen, die mit Initiativen zur prädiktiven Wartung und Energieoptimierung übereinstimmen.

- Die Wettbewerbsintensität nimmt zu, da wichtige Akteure die Überspannungskapazität erhöhen, Zertifizierungen zur Einhaltung von Vorschriften stärken und den Vertrieb in industriellen Aftermarket-Servicekanälen ausbauen.

- Nordamerika führt mit einem Marktanteil von 32 %, gefolgt vom asiatisch-pazifischen Raum mit 29 % und Europa mit 27 %, während das Leistungssegment von 50 kA-100 kA den größten Anteil hält, angetrieben durch die Nachfrage in mittel- bis hochbelasteten Industrieumgebungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Technologie

In der Technologiekategorie stellen Typ-2-Überspannungsschutzgeräte das dominierende Teilsegment dar, das den größten Marktanteil ausmacht, da sie sich für industrielle Schaltanlagen, Verteilerkästen und den Schutz kritischer Maschinen in Fertigungsanlagen eignen. Sie werden häufig bevorzugt, da sie eine hohe Überspannungskapazität mit einfacher Installation in bestehenden elektrischen Architekturen kombinieren, was sie ideal für kommerzielle und industrielle Nachrüstungen macht. Typ-1-Geräte gewinnen weiterhin an Bedeutung in netzgebundenen und Versorgungsinfrastrukturen, während Typ-3-Varianten ergänzenden Schutz auf Steckerebene für empfindliche Elektronik in sekundären Umgebungen bieten.

- Zum Beispiel ist das Siemens SIPROTEC 7VK87 Schutzrelais ein modulares Schutzschaltgerät, das in netzwerkgerechten Netzwerken verwendet wird und den robusten Überspannungsanforderungen für Unterstationseinrichtungen (z. B. IEC 60255-Standards für Stoßspannung) entspricht.

Nach Leistungsbewertung

Basierend auf der Leistungsbewertung führt das Teilsegment 50 kA bis 100 kA den Marktanteil an, angetrieben durch die Nachfrage nach Überspannungsschutz mit mittlerer Kapazität, der den Betriebsstandards in automatisierten Fertigungseinheiten, Lagerhäusern und stromabhängigen Industrieumgebungen entspricht. Diese Geräte bieten ausreichenden Schutz für die meisten Dreiphasen- und Schwergeräteanwendungen, ohne das Budget zu überschreiten. Höher bewertete Geräte über 100 kA unterstützen kritische Einrichtungen wie Rechenzentren und energieintensive Produktionslinien, während das ≤ 50 kA-Segment hauptsächlich in Hilfssystemen, Kontrollräumen und nicht-kritischen industriellen Hilfseinrichtungen eingesetzt wird.

- Zum Beispiel ist der ABB “OVR T2 3N 40–275s P QS” Typ-2-Überspannungsschutz mit einer deklarierten maximalen Überspannungsstromkapazität von 40 kA (8/20 µs) pro Pol (und einem nominalen Entladestrom von 20 kA pro Pol) entwickelt und enthält einen QuickSafe (QS) Trennmechanismus, der den Schutz während thermischer Durchlauf-Szenarien gewährleistet.

Wichtige Wachstumstreiber:

Schnelle Expansion der industriellen Automatisierung und elektrischen Infrastruktur

Die beschleunigte Einführung von Industrieautomatisierung, Robotik und digital gesteuerten Maschinen erhöht die Abhängigkeit von einer unterbrechungsfreien und sauberen Stromversorgung erheblich. Programmierbare Logiksteuerungen, sensorgesteuerte Linien, automatisierte Förderbänder und industrielle IoT-Netzwerke setzen Produktionsstätten Spannungstransienten und überspannungsbedingten Ausfällen aus. Steckbare Überspannungsschutzgeräte unterstützen skalierbaren Schutz in verteilten Steuerungssystemen, ohne umfangreiche Neuverkabelungen zu erfordern. Die Erweiterung der erneuerbaren Integration, der EV-Ladeinfrastruktur und energieeffizienter Nachrüstungen erhöht die elektrische Komplexität und Überspannungsanfälligkeit weiter. Da Hersteller vorausschauende Wartung und Betriebszuverlässigkeit anstreben, werden steckbare SPDs zu wesentlichen Schutzkomponenten, die den Erhalt von Vermögenswerten, die Betriebskontinuität unterstützen und unerwartete Ausfallkosten von Geräten reduzieren.

- Zum Beispiel führt das SENTRON PAC3200 Stromüberwachungsgerät von Siemens Messungen mit einer Abtastrate von 64 Proben pro Zyklus durch. Es liefert grundlegende Parameter der Stromqualität wie die Gesamtharmonische Verzerrung (THD). Diese Daten werden typischerweise als Durchschnittswerte über einen konfigurierbaren Zeitraum (z. B. 15 Minuten) protokolliert und können zur weiteren Analyse in Überwachungssoftware wie SENTRON powermanager exportiert werden, um das Energiemanagement zu unterstützen und potenzielle Probleme für präventive Wartungszyklen zu identifizieren.

Regulatorische Vorgaben und Einhaltung von elektrischen Sicherheitsstandards

Strenge globale und nationale regulatorische Rahmenwerke fördern die Einführung von Überspannungsschutzgeräten in industriellen Umgebungen. Sicherheitsnormen wie UL, IEC und regionsspezifische Netzschutzanforderungen stellen sicher, dass Hersteller und Endnutzer Überspannungsminderung integrieren, um Ausrüstung, Personal und betriebliche Vermögenswerte zu schützen. Versicherungskonformität und Anforderungen an Anlagenprüfungen beeinflussen ebenfalls Installationsentscheidungen, insbesondere an hochriskanten Standorten wie Öl und Gas, chemische Verarbeitung und große Lagerhäuser. Häufige Aktualisierungen der elektrischen Vorschriften fördern Austauschzyklen und Nachrüstungen. Obligatorischer Überspannungsschutz in Neubauten im gewerblichen und industriellen Bereich unterstützt weiter die Marktexpansion, insbesondere dort, wo Regierungen widerstandsfähige Infrastruktur, Arbeitssicherheit und Energiewende fördern.

- Zum Beispiel erfordern die deutschen Vorschriften DIN VDE 0100-443 und 0100-534 die obligatorische Installation von Überspannungsschutzgeräten in neuen und umfassend renovierten Gebäuden mit äußerer Blitzeinwirkung, insbesondere wenn Leitungskommunikationssysteme in Überspannungskategorie II oder höher betrieben werden, was die Einhaltung in Industrieautomatisierungs- und erneuerbare Energieintegrationsprojekten erzwingt.

Wachstum von Nachrüstungen und wartungszentrierten Einsätzen

Alternde elektrische Layouts in Fertigungsanlagen und Versorgungsunternehmen schaffen eine erhebliche Nachfrage nach nachträglichen Überspannungsschutzlösungen, die ohne vollständige Systemüberholungen einfach einsetzbar sind. Steckbare Überspannungsschutzgeräte bedienen dezentrale Systeme, bei denen mehrere Maschinen, Unterverteilungen und Hilfsanschlüsse einen lokalen Schutz erfordern. Während Einrichtungen von veralteten analogen Systemen zu digital vernetzten Operationen aufrüsten, nehmen die Überspannungsanfälligkeiten aufgrund empfindlicher Mikroelektronik zu. Steigendes Bewusstsein für Kostenfolgen im Zusammenhang mit Ausfallzeiten, Gerätewartung und Datenverlust treibt wiederkehrende Investitionen in Schutz auf Steckerebene an. OEM-Serviceverträge, lebenszyklusbasierte Ersetzungen und Leistungsverschlechterung durch raue Industrieumgebungen fördern nachhaltige Einnahmequellen im Nachrüstmarkt.

Wichtige Trends & Chancen:

Modulare, nachrüstfreundliche SPD-Designs unterstützen skalierbaren Schutz

Ein prominenter Trend, der den Markt prägt, ist die Einführung modularer Überspannungsschutzgeräte, die phasenweise Upgrades ermöglichen, die mit der Erweiterung der Ausrüstung und der Modernisierung der Infrastruktur übereinstimmen. Steckbare Überspannungsschutzgeräte ermöglichen es den Nutzern, den Schutz zu erweitern, wenn die Lastdichte zunimmt, anstatt von Anfang an in Systeme mit voller Kapazität zu investieren. Dies ist besonders wertvoll für leasingbasierte Arbeitsräume, Fertigungshubs mit mehreren Mietern und sich schnell entwickelnde Logistik- und Lagerflächen. Hersteller, die kompakte, leicht austauschbare Module anbieten, die auf unterschiedliche Leistungsbewertungen und Überspannungskapazitäten zugeschnitten sind, erlangen einen Wettbewerbsvorteil, da Nutzer Lebenszyklusoptimierung und Flexibilität bei der Vermögensallokation priorisieren.

- Zum Beispiel verfügt das modulare SPD-System „VAL-MS“ von Phoenix Contact über austauschbare Steckmodule mit einer Überspannungskapazität von 40 kA (8/20 μs) pro Modul, sodass Wartungsteams einzelne Kartuschen austauschen können, ohne die gesamten Verteilertafeln abschalten zu müssen.

Integration von IoT-fähigen Diagnose- und Fernüberwachungsfunktionen

Die zunehmende Integration von intelligenten Sensoren, Thermoindikatoren und Echtzeitüberwachungsfunktionen in Überspannungsschutzsysteme bietet neue Möglichkeiten für wertschöpfende Lösungen. IoT-fähige SPDs ermöglichen ferngesteuerte Diagnosebewertungen, Überwachung von Überspannungsereignissen, vorausschauende Fehlererkennung und automatisierte Wartungsplanung. Dieser Trend wird durch die wachsende Bedeutung datengetriebener Zuverlässigkeitsmanagements in intelligenten Fabriken und energieintensiven Produktionsanlagen beschleunigt. Die Transformation des Servicemodells, bei dem Hersteller Überwachungsabonnements und digitale Dashboards anbieten, stärkt das langfristige Kundenengagement, reduziert das Betriebsrisiko und unterstützt die Modernisierung von Wartungsökosystemen in industriellen Sektoren.

- Zum Beispiel sind bestimmte Hochgeschwindigkeitsschnittstellen und Datenlogger von ABB Ability™ Condition Monitoring in der Lage, Leistungsdaten auf Geräteebene mit hohen Abtastraten zu sammeln, manchmal bis zu 1.000 Datenpunkte pro Sekunde (1 kHz) für dynamische Messungen wie Vibrationen, was eine detaillierte Trendprognose und eine fortschrittliche präventive Wartungsplanung über verteilte Industrieanlagen hinweg ermöglicht.

Wichtige Herausforderungen:

Geringes Bewusstsein in aufstrebenden Industrieökonomien und kostenempfindlichen Sektoren

Trotz Leistungs- und Sicherheitsvorteilen stößt die Marktdurchdringung in kostenempfindlichen Regionen auf Widerstand, in denen Überspannungsschutz als optionaler statt als wesentlicher Schutz angesehen wird. Kleine und mittelständische Hersteller priorisieren oft sofortige Kapitalausgaben gegenüber präventiven Investitionen in elektrische Sicherheit und unterschätzen das langfristige Risikopotenzial. Ein Mangel an technischem Bewusstsein bezüglich überspannungsbedingter Ausfälle, versteckter Ausfallkosten und des Schutzlebenszyklusmanagements schränkt die Akzeptanz in Entwicklungsmärkten ein. Bildungskampagnen, regulatorische Durchsetzung und versicherungsgetriebene Compliance sind erforderlich, um Akzeptanzbarrieren zu überwinden und den Ausgabenschwerpunkt von reaktiven Reparaturen auf proaktiven Schutz zu verlagern.

Leistungsvariabilität und Mangel an harmonisierter globaler Standardisierung

Der Markt steht vor Herausforderungen im Zusammenhang mit inkonsistenten Leistungsbenchmarks, Zertifizierungsanforderungen und Interoperabilitätsbedenken in verschiedenen Regionen. Die Bewertungen von Überspannungsschutzgeräten, Testmethoden und Kennzeichnungskriterien variieren je nach regulatorischem Rahmen, was zu Verwirrung bei den Nutzern und Beschaffungskomplexitäten führt, insbesondere für multinationale Unternehmen. Unzureichende Standardisierung ermöglicht es auch minderwertigen oder gefälschten Produkten, in den Markt einzudringen, was Käufer einem Zuverlässigkeitsrisiko aussetzt. Hersteller müssen kontinuierlich in Zertifizierung, Tests und Compliance-Dokumentation investieren, um Glaubwürdigkeit zu bewahren. Eine größere Standardharmonisierung und grenzüberschreitende Genehmigungen bleiben entscheidend, um das Marktvertrauen, die Produktkompatibilität und die langfristige Investitionsrechtfertigung sicherzustellen.

Regionale Analyse:

Nordamerika

Nordamerika hält etwa 32% des Marktanteils und bleibt die führende Region für steckbare industrielle Überspannungsschutzgeräte, unterstützt durch die starke Einführung von Automatisierung, fortschrittlicher Fertigung und regulatorische Durchsetzung unter UL- und ANSI-Standards. Die hohe Abhängigkeit von digital gesteuerten Geräten und die Integration erneuerbarer Energien in das Netz treiben die Einführung von Überspannungsschutz in Versorgungsunternehmen, der Automobil-, Luft- und Raumfahrt- sowie Logistikbranche voran. Die Vereinigten Staaten führen die Nachfrage aufgrund von nachrüstungsbedingten Upgrades in Industriezentren an, während Kanada durch Energiemodernisierung und kommerzielle Elektrifizierung expandiert. Anhaltende Investitionen in intelligente Fabriken und EV-Ladenetzwerke verstärken die Präferenz der Region für steckbare SPDs mit Ferndiagnose- und vorausschauenden Wartungsfähigkeiten.

Europa

Europa macht etwa 27% des Marktanteils aus, angetrieben durch strenge Sicherheitsanforderungen, Energieübergangspolitiken und Infrastrukturmodernisierung in Deutschland, Frankreich und dem Vereinigten Königreich. Die Einführung von industriellem Überspannungsschutz wird weiter durch EU-Kohlenstoffreduktionsmandate und die Ausweitung der Elektrifizierung im Transportwesen und der industriellen Automatisierung unterstützt. Starke Fertigungsbasen in der Automobil-, Chemie- und Maschinenbauindustrie fördern fortschrittliche Stromschutzsysteme für empfindliche Geräte. Ersatzzyklen werden durch Aktualisierungen der IEC-Konformitätsrahmen beeinflusst. Steckbare SPDs profitieren von der Präferenz der Region für standardisierte, modulare Designs, die mit nachhaltigkeitsorientierter digitaler Infrastruktur und lebenszyklusgetriebenen Beschaffungsmodellen übereinstimmen.

Asien-Pazifik

Der Asien-Pazifik-Raum beherrscht fast 29% des Marktanteils und stellt die sich am schnellsten entwickelnde Region dar, angetrieben durch großflächige Industrialisierung, Smart-City-Entwicklung und Netzausbau in China, Indien, Japan und Südostasien. Die Nachfrage nach Überspannungsschutz beschleunigt sich, da Fabriken Robotik, Hochlastmaschinen und KI-gesteuerte Produktionsintelligenz integrieren. Die zunehmende Einführung erneuerbarer und verteilter Energien erhöht die transiente Exposition und veranlasst Schutz-Upgrades in Versorgungsunternehmen und Fertigungsclustern. Kostenwirksame steckbare SPDs gewinnen bei Nachrüstungen schnell an Zugkraft. Regierungsinitiativen zur Unterstützung von Industriekorridoren und Halbleiterproduktion verstärken weiter den Bedarf an Stromqualitätsmanagement in digital unterstützten und exportorientierten Industrien.

Lateinamerika

Lateinamerika trägt etwa 7% des Marktanteils bei, angetrieben durch steigende Investitionen in Öl und Gas, Bergbau und industrielle Lagerhaltung in Brasilien, Mexiko und Chile. Die Modernisierung veralteter elektrischer Systeme fördert die Einführung von steckbaren Überspannungsschutzlösungen, die Betriebsrisiken ohne große Kapitalausgaben reduzieren. Die Nachfrage wird durch den Aufstieg automatisierter Verpackungs-, Lebensmittelverarbeitungs- und Logistikindustrien unterstützt. Budgetbeschränkungen und geringeres Bewusstsein begrenzen jedoch die Einführung bei KMU. Da multinationale Hersteller ihre regionalen Standorte erweitern und Bedenken hinsichtlich der Stromzuverlässigkeit bestehen bleiben, zeigt der Markt neue Chancen für mittelgroße und leicht einsetzbare Überspannungsschutzgeräte.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 5 % Marktanteil, wobei das Wachstum durch industrielle Diversifizierung, Verstärkung des Versorgungsnetzes und groß angelegte Infrastrukturentwicklungen in den VAE, Saudi-Arabien und Südafrika beschleunigt wird. Hohe Temperaturen, instabile Stromverteilung und schnelle Bauzyklen erhöhen die Abhängigkeit von Überspannungsschutz für Industrieanlagen. Öl-, Gas- und Entsalzungsanlagen benötigen robuste elektrische Schutzmaßnahmen, um Ausfallzeiten zu minimieren, was die Nachfrage nach steckbaren SPD antreibt. Begrenzte Standardisierung und Kostenempfindlichkeit stellen Herausforderungen für die Akzeptanz dar; jedoch wird erwartet, dass Energieübergangsprojekte und Investitionen in die industrielle Automatisierung das langfristige Marktwachstum in strategischen Wirtschaftszentren stärken.

Marktsegmentierungen:

Nach Technologie

Nach Leistungsbewertung

- ≤ 50 kA

- 50 kA bis 100 kA

- 100 kA bis 150 kA

- 150 kA

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für steckbare industrielle Überspannungsschutzgeräte zeigt eine starke Beteiligung von globalen Herstellern von elektrischen Komponenten, Halbleiterunternehmen und spezialisierten Anbietern von industriellen Sicherheitslösungen. Große Akteure konkurrieren durch Fortschritte in der Überspannungskapazität, modularen Architekturen, thermischen Trennmechanismen und diagnostikfähigen intelligenten Geräten. Strategische Prioritäten konzentrieren sich auf die Erweiterung retrofit-freundlicher Produktlinien, die Verbesserung der Haltbarkeit für raue Industrieumgebungen und die Integration von IoT-basiertem Monitoring für vorausschauende Wartung. Partnerschaften mit Automatisierungs-OEMs, Distributoren und Anbietern von Facility-Services erweitern die Marktreichweite, während die Einhaltung von IEC- und UL-Standards für Glaubwürdigkeit grundlegend bleibt. Ständige Innovationen in kompakten Bauformen und hoch kA-bewerteten Geräten differenzieren führende Marken, während aufstrebende regionale Hersteller die Preiswettbewerbsfähigkeit vorantreiben. Investitionen in F&E, Zertifizierungstests und lokalisierte Produktion unterstützen die Marktexpansion in wachstumsstarken Industrieclustern und sich entwickelnden Elektrifizierungsmarkten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Neueste Entwicklungen:

- Im Oktober 2024 erweiterte Hubbell sein Überspannungsschutzsortiment durch die Aktualisierung der „SpikeShield™“-Serie von Überspannungsschutzgeräten (SPDs) und bietet zusätzliche Modelle, die sowohl für die Leitungsein- als auch für die Leitungsausgangsinstallationen in Wohn-, Hotel- und Institutsgebäuden ausgelegt sind.

- Im Mai 2024 stärkte Phoenix Contact strategisch seine Präsenz in Nordamerika durch die Gründung von Phoenix Contact Production S.A. de C.V. in Mexiko. Diese erstklassige Einrichtung soll eine Investition von etwa 55 Millionen USD erleichtern und erstreckt sich über eine Fläche von 20.000 Quadratmetern. Darüber hinaus wird mit einem geschätzten Anstieg der lokalen Wirtschaft gerechnet, dass die Einrichtung bis 2032 rund 700 Arbeitsplätze schaffen wird, was wiederum die Fertigungskapazitäten des Unternehmens stärken wird.

- Im Februar 2024 erwarb ABB die SEAM Group und erweiterte sein Elektrifizierungsportfolio in den Bereichen erneuerbare Energien, elektrische Sicherheit und Asset-Management-Beratung. Diese Akquisition ergänzt den wachsenden Markt für Asset-Modernisierung und -Optimierung. Nach dieser Übernahme kann ABB seinen Kunden weltweit effizientere, sichere und nachhaltige Betriebslösungen anbieten.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Leistungsbewertung und Geographie. Er beschreibt führende Marktakteure und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die zunehmende Einführung von vorausschauender Wartung wird die Integration intelligenter Überspannungsschutzsysteme beschleunigen.

- Das Wachstum der industriellen Automatisierung wird die langfristige Nachfrage nach Hochleistungs-Steck-SPDs aufrechterhalten.

- Modulare Geräte, die für Nachrüstungen geeignet sind, werden in kostenempfindlichen und sich entwickelnden Infrastrukturumgebungen bevorzugt.

- Die Integration mit IoT-Plattformen wird Echtzeitdiagnosen und Fernüberwachungsfunktionen ermöglichen.

- Nachhaltigkeits- und Energieeffizienzanforderungen werden die Materialien und Designs der nächsten Generation von SPDs beeinflussen.

- Die Elektrifizierung von Transport- und Logistikeinrichtungen wird neue Einsatzmöglichkeiten schaffen.

- Strenge regulatorische Standards werden die Produktinnovation und den zertifizierungsgetriebenen Wettbewerb prägen.

- Schwellenmärkte werden erheblich beitragen, da die industrielle Expansion beschleunigt wird.

- OEM-Partnerschaften werden gestärkt, da Hersteller Überspannungsschutz in Geräte integrieren.

- Die zunehmende Abhängigkeit von digitalen Steuerungen wird Überspannungsschutz zu einem Standardbestandteil in industriellen Ökosystemen machen.