Marktübersicht

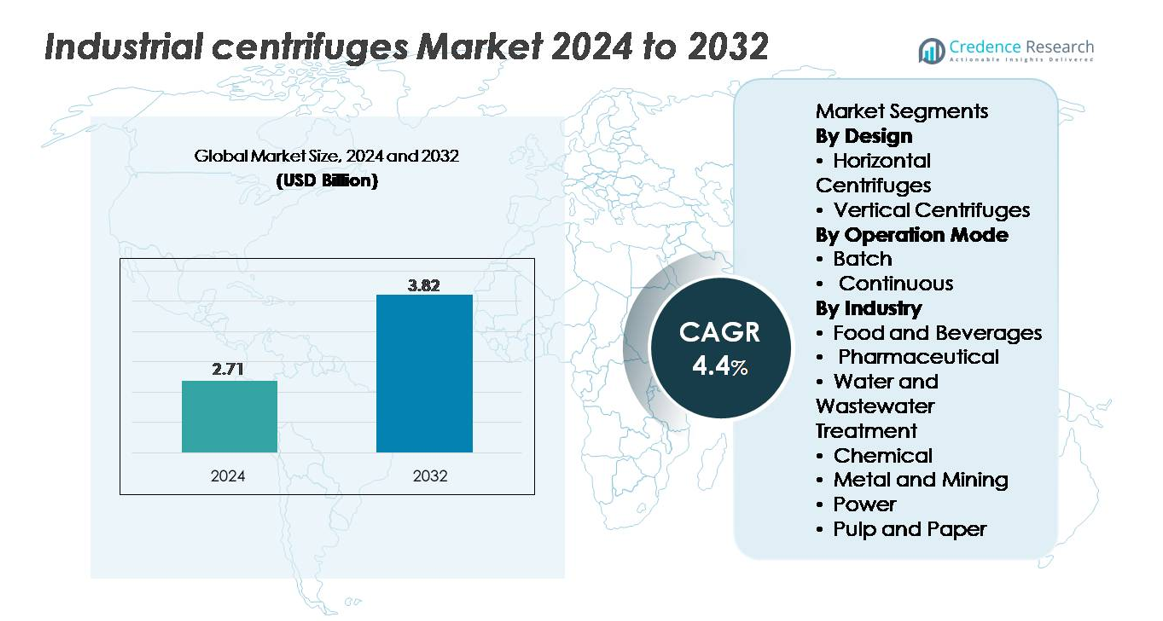

Der Markt für industrielle Zentrifugen wurde im Jahr 2024 auf 2,71 Milliarden USD geschätzt und soll bis 2032 auf 3,82 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,4 % im Prognosezeitraum (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für industrielle Zentrifugen 2024 |

2,71 Milliarden USD |

| Markt für industrielle Zentrifugen, CAGR |

4,4 % |

| Marktgröße für industrielle Zentrifugen 2032 |

3,82 Milliarden USD |

Der Markt für industrielle Zentrifugen wird durch starken Wettbewerb unter führenden Akteuren wie Flottweg SE, GEA Group, HAUS Centrifuge Technologies, Alfa Laval AB und Andritz AG geprägt, die jeweils fortschrittliche Trenntechnologien, Automatisierungsfähigkeiten und umfangreiche Servicenetzwerke nutzen, um ihre globale Präsenz zu stärken. Diese Unternehmen konzentrieren sich auf hocheffiziente Dekanter-, Scheibenstapel- und Röhrensysteme, die für Anwendungen in der Abwasserbehandlung, Chemie, Lebensmittelverarbeitung und Bioprozessierung maßgeschneidert sind. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 34 % an, angetrieben durch schnelle Industrialisierung, expandierende kommunale Behandlungsprojekte und starke Akzeptanz in Fertigungssektoren. Nordamerika und Europa folgen, unterstützt durch strenge regulatorische Standards und fortschrittliche Verarbeitungsinfrastruktur.

Markteinblicke

- Der Markt für industrielle Zentrifugen erreichte 2024 einen Wert von 2,71 Milliarden USD und soll bis 2032 auf 3,82 Milliarden USD steigen, was einer jährlichen Wachstumsrate (CAGR) von 4,4 % entspricht.

- Die starke Nachfrage nach hocheffizienter Fest-Flüssig-Trennung in der Abwasserbehandlung, Chemie und Pharmazie treibt die Akzeptanz voran, wobei kontinuierliche Zentrifugen aufgrund höherer Durchsatzraten und automatisiertem Betrieb einen Anteil von 58 % halten.

- Markttrends begünstigen energieeffiziente, digital überwachte Dekanter- und Scheibenstapelsysteme, während horizontale Zentrifugen 62 % des Designsegments ausmachen, unterstützt durch bessere Feststoffhandhabung und Skalierbarkeit.

- Der Wettbewerb verschärft sich, da führende Akteure ihre Servicenetzwerke ausbauen und Modelle mit prädiktiver Wartung einführen, obwohl hohe Investitionskosten und betriebliche Komplexität die Akzeptanz in kostenempfindlichen Branchen einschränken.

- Regional führt der asiatisch-pazifische Raum mit einem Anteil von 34 %, gefolgt von Nordamerika (31 %) und Europa (28 %), während die Abwasserbehandlung mit über 40 % Anteil das größte Endnutzungssegment bleibt, angetrieben durch regulatorische Anforderungen und den Ausbau der kommunalen Infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Design (Horizontale vs. Vertikale Zentrifugen)

Horizontale Zentrifugen dominieren den Marktanteil aufgrund ihrer überlegenen Kapazität, effizienten Feststoffhandhabung und Anpassungsfähigkeit für kontinuierliche, hochdurchsatzfähige Operationen. Ihre breite Akzeptanz in der Abwasserbehandlung, chemischen Verarbeitung und im Bergbau stärkt ihre Führungsposition, unterstützt durch geringere Wartungsanforderungen und effektive Trennung von Schlämmen mit hohem Feststoffgehalt. Vertikale Zentrifugen bleiben relevant für Anwendungen, die eine kompakte Installation und höhere Klärpräzision erfordern, insbesondere in der Pharmazie und Lebensmittelverarbeitung. Dennoch positionieren die Skalierbarkeit, betriebliche Stabilität und verbesserte Entwässerungseffizienz von horizontalen Systemen sie als bevorzugte Wahl in großen Industrieanlagen und verstärken ihre starke Marktpräsenz.

- Zum Beispiel erreichen Flottwegs horizontale Dekanterzentrifugen der X-Serie, wie das Xelletor-System, Schüsselgeschwindigkeiten von bis zu 4.500 U/min und liefern geklärten Zentrat mit Trockenstoffaustragsraten von über 3.500 kg/h in Schlammentwässerungsanwendungen, während Alfa Lavals AVNX horizontale Dekanter Zufuhrraten von bis zu 130 Kubikmetern pro Stunde in Bergbauanwendungen bewältigen.

Nach Betriebsmodus (Batch vs. Kontinuierlich)

Kontinuierliche Zentrifugen stellen das dominierende Teilsegment dar und halten den größten Anteil aufgrund ihrer Fähigkeit, ununterbrochene, automatisierte Verarbeitung in Hochvolumenindustrien zu unterstützen. Sie bieten konsistente Trennungseffizienz, reduzierte Arbeitsabhängigkeit und schnellere Zykluszeiten, was sie unverzichtbar für Chemikalien, Abwasserbehandlung und Bergbauanwendungen macht. Batch-Zentrifugen behalten eine starke Rolle in Operationen, die Formulierungsflexibilität, Sterilität und präzise Parameterkontrolle erfordern, insbesondere in der Pharmazie und bei speziellen Lebensmittelzutaten. Dennoch beschleunigt der wachsende Trend zur Prozessoptimierung, minimalen Ausfallzeiten und Kosteneffizienz weiterhin die Akzeptanz von kontinuierlichen Systemen in globalen Industrieanlagen.

- Zum Beispiel bieten die Dekanterzentrifugen der D-Serie von ANDRITZ solide Durchsätze von bis zu etwa 25.000 kg/h und hydraulische Kapazitäten von fast 450 m³/h in großen chemischen und mineralverarbeitenden Linien. HAUS-Dekanterzentrifugen, die in der kommunalen Klärschlammbehandlung eingesetzt werden, arbeiten innerhalb eines veröffentlichten Kapazitätsbereichs von etwa 1–180 m³/h, abhängig vom Modell und der Schlammbelastung.

Nach Branche (Lebensmittel & Getränke, Pharmazeutik, Wasser & Abwasser, Chemie, Metall & Bergbau, Energie, Zellstoff & Papier)

Die Wasser- und Abwasserbehandlung erweist sich als das dominierende Branchensegment, angetrieben durch den Ausbau der kommunalen Infrastruktur, strengere Entladevorschriften und steigende Anforderungen an das Schlammmanagement. Industrielle Zentrifugen werden zunehmend für die Eindickung, Entwässerung und Verarbeitung von Biosolids eingesetzt, da sie zuverlässig sind und eine hohe Feststoffrückgewinnung bieten. Auch die chemische und die Lebensmittel- & Getränkeindustrie zeigen eine starke Akzeptanz für Klär- und Reinigungsaufgaben, während Bergbauanwendungen auf Zentrifugen für die Effizienz der Erzverarbeitung angewiesen sind. In der Pharmaindustrie unterstützen Zentrifugen die Sterilitäts- und Produktreinheitsstandards. Dennoch positioniert die steigende globale Nachfrage nach Wasseraufbereitung die Abwasseranwendungen fest als größten Umsatzträger.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach hocheffizienter Fest-Flüssig-Trennung in Prozessindustrien

Industrielle Zentrifugen profitieren von der steigenden Nachfrage nach Hochleistungs-Trennungstechnologien in den Branchen Chemie, Pharmazeutik, Lebensmittelverarbeitung und Abwasserbehandlung. Unternehmen priorisieren zunehmend Ausrüstungen, die den Durchsatz erhöhen, den Feuchtigkeitsgehalt reduzieren und die Reinheit in nachgelagerten Prozessen verbessern. Das Wachstum der Präzisionsfertigung, strenge Produktqualitätsnormen und die steigende Nutzung von Biomasse, Polymeren, Spezialchemikalien und fermentationsbasierten Produkten fördern die Akzeptanz. Umweltvorgaben zwingen die Industrie auch dazu, Zentrifugen einzusetzen, die Abfallmengen minimieren und die Ressourcengewinnung optimieren. Moderne Zentrifugen bieten automatisierte Steuerung, Vibrationsüberwachung und Hochgeschwindigkeitstrennung, um kontinuierliche Betriebsabläufe zu unterstützen. Da Industrien in Betriebseffizienz, Energieeinsparungen und Produktionsskalierbarkeit investieren, erweisen sich Zentrifugen als wesentliche Anlagen, die Filtrationsschritte straffen, manuelle Eingriffe reduzieren und eine stabile, wiederholbare Trennleistung in anspruchsvollen Verarbeitungsumgebungen unterstützen.

- Zum Beispiel arbeiten die ALDEC G3 Dekanterzentrifugen von Alfa Laval, die in der Schlammbehandlung eingesetzt werden, bei Schüsselgeschwindigkeiten im Bereich von 4.000–4.500 U/min und sind für hohes Drehmoment ausgelegt, um die Trockensubstanz des Kuchens und die Energieeffizienz zu verbessern. Die C-Serie Dekanter von Flottweg verfügen über Simp Drive® für präzise Differenzgeschwindigkeitsregelung und unterstützen Feststoffdurchsätze, die je nach Modellgröße weit über 10.000 kg/h in industriellen Trennlinien erreichen.

Erweiterung der Abwasserbehandlungs- und Schlammmanagement-Infrastruktur

Der globale Fokus auf nachhaltiges Wassermanagement, steigende Urbanisierung und Vorschriften für Industrieabwasser beschleunigen die Einführung von Zentrifugen zur Eindickung, Entwässerung und Klärung von Schlamm. Kommunale Versorgungsunternehmen und Industrieanlagen setzen Dekanter- und Scheibenstapelzentrifugen ein, um das Schlammvolumen zu reduzieren, die Feststoffrückgewinnung zu verbessern und die Wirtschaftlichkeit der Bioschlammbehandlung zu steigern. Anforderungen an die Einhaltung der Abwasserqualität, die Nährstoffentfernung und die Rückgewinnung von recycelbarem Material fördern die Installation fortschrittlicher Zentrifugensysteme weiter. Der Trend zu dezentralen Abwasserbehandlungsanlagen, Null-Flüssigkeits-Abgabesystemen und Strategien zur Kreislaufwassernutzung stärkt die Marktnachfrage. Industrielle Zentrifugen bieten eine kompakte Installation, kontinuierliche Betriebsfähigkeit und niedrigere Lebenszykluskosten als herkömmliche Trockenbetten oder Filterpressen. Während Versorgungsunternehmen veraltete Abwasserrahmen modernisieren, spielen Zentrifugen eine zentrale Rolle bei der Erreichung von Betriebszuverlässigkeit, regulatorischer Konformität und ökologischer Nachhaltigkeit.

- Zum Beispiel unterstützt die C7E Dekanterzentrifuge von Flottweg, die in der kommunalen Schlammverarbeitung eingesetzt wird, hydraulische Kapazitäten von bis zu etwa 160 m³/h für die Eindickung und etwa 120 m³/h für die Entwässerung, wobei die Simp Drive®-Technologie eine automatische Differenzgeschwindigkeitsregelung bietet, um eine stabile Leistung unter schwankenden Schlammbedingungen aufrechtzuerhalten.

Zunehmende Automatisierung, digitale Überwachung und vorausschauende Wartung

Automatisierung und Digitalisierung verstärken den Einsatz von Zentrifugen erheblich, indem sie eine genaue Prozesskontrolle, reduzierte Ausfallzeiten und Leistungsoptimierung ermöglichen. Moderne Zentrifugen integrieren SPS-basierte Steuerungssysteme, automatisierte Zuführungsregelung, Drehmomentmanagement und Echtzeit-Vibrationsdiagnostik, die Ausfälle minimieren und die Sicherheit erhöhen. Plattformen für vorausschauende Wartung nutzen sensorbasierte Überwachung und Analysen, um Lagerabnutzung, Unwucht oder Temperaturabweichungen frühzeitig zu erkennen und rechtzeitige Eingriffe zu ermöglichen. Ferndashboards befähigen Betreiber, Parameter anzupassen und die Trennungseffizienz über mehrzeilige Anlagen hinweg zu verfolgen. Branchen, die in Industrie 4.0-Rahmenwerke investieren, setzen Zentrifugen mit größerer Datentransparenz, verbesserter Energieeffizienz und intelligenten Fehlerprognosefähigkeiten ein. Diese digitalen Funktionen verbessern die Gesamtanlageneffektivität (OEE), reduzieren die Abhängigkeit von Bedienern und stimmen mit den unternehmerischen Nachhaltigkeitszielen überein, was automatisierte Zentrifugen für großangelegte, kontinuierliche Verarbeitungsoperationen besonders bevorzugt macht.

Wichtige Trends & Chancen

Wachsender Trend zu kontinuierlicher Verarbeitung und Hochleistungs-Dekanter-Systemen

Ein bedeutender Trend, der die Landschaft der industriellen Zentrifugen neu gestaltet, ist der beschleunigte Übergang von der Chargen- zur kontinuierlichen Verarbeitung in den Bereichen Chemikalien, Mineralien, Lebensmittelzutaten und Abwasserbehandlung. Hochleistungs-Dekanterzentrifugen bieten vorhersehbare Trennleistung, reduzierte Ausfallzeiten und automatischen Feststoffaustrag, was den 24/7-Betrieb in der Industrie unterstützt. Die Nachfrage nach skalierbaren Trennlösungen treibt Hersteller dazu an, Dekanter mit höheren G-Kraft-Werten, verschleißfesten Komponenten und optimierten Schneckendesigns zu entwickeln, die auf abrasive Schlämme abgestimmt sind. Da die Industrie unter Druck steht, die Produktivität zu steigern und die Betriebskosten zu senken, intensivieren sich die Investitionen in kontinuierliche Zentrifugenlinien, die nahtlos in die Automatisierungssysteme der Vor- und Nachstufe integriert werden. Dieser Trend eröffnet Chancen für Anbieter, die energieeffiziente Antriebe, modulare Layouts und prozessspezifische Anpassungen bieten.

- Zum Beispiel unterstützen die A-Serie Dekanterzentrifugen von ANDRITZ, die in der Mineral- und Kaliumverarbeitung eingesetzt werden, hohe Feststoffdurchsatzkapazitäten, die je nach Modell 20.000–30.000 kg/h überschreiten können, mit abriebfestem Wolframkarbid-Schneckenschutz, der für den kontinuierlichen Betrieb in abrasiven Schlämmen ausgelegt ist. Diese Dekanter arbeiten mit Differenzgeschwindigkeiten im typischen Niedrigdrehzahlbereich, um eine stabile und gleichmäßige Feststoffförderung zu gewährleisten.

Zunehmende Chancen in der Bioprozesstechnik, Fermentation und Pharmazeutischen Produktion

Die biopharmazeutischen und fermentationsbasierten Industrien schaffen neue Chancen für fortschrittliche Zentrifugationstechnologien, die eine schonende Handhabung, aseptische Verarbeitung und hochreine Biomassetrennung ermöglichen. Der Anstieg der Nachfrage nach Biologika, Impfstoffen, Probiotika, Enzymen und Zellkulturprodukten fördert die Einführung von Scheibenstapel- und Rohrzentrifugen, die für scherempfindliche Materialien ausgelegt sind. Der regulatorische Fokus auf Kontaminationskontrolle und Produktkonsistenz fördert den Einsatz von hermetischen Dichtungen, CIP/SIP-fähigen Zentrifugen und hygienischer Edelstahlkonstruktion. Die Expansion von Auftragsherstellungsorganisationen (CMOs) und Einweg-Bioprozesssystemen schafft Nachfrage nach flexiblen, platzsparenden Zentrifugen, die einen schnellen Wechsel unterstützen. Da sich die pharmazeutischen Pipelines hin zu komplexen Biologika verschieben, sieht der Markt verstärkte Investitionen in präzise Trennsysteme, die für großangelegte Fermentation geeignet sind.

- Zum Beispiel werden die Scheibenstapel-Einheiten von GEA Westfalia Separator in pharmazeutischen und biotechnologischen Prozessen für die aseptische Flüssig-Fest-Trennung eingesetzt und bieten selbstreinigende, sterilisierbare Schüsseldesigns und hygienische Antriebe, um eine sterile, kontinuierliche Klärung von Zellkultur-Ernten in Reinraumumgebungen zu gewährleisten.

Steigende Akzeptanz von energieeffizienten und wartungsarmen Zentrifugendesigns

Energieverbrauch und Wartungskosten sind zu kritischen Entscheidungsfaktoren für Industrien geworden, die ihre Trenninfrastruktur modernisieren. Dies treibt die Entwicklung von Zentrifugen mit hocheffizienten Motoren, Frequenzumrichtern, optimierten Schüsselgeometrien und verschleißarmen Komponenten an. Hersteller führen Designs ein, die Reibungsverluste reduzieren, Schmierintervalle verlängern und die Rotordauerhaftigkeit verbessern. Chancen ergeben sich in Märkten, die sich von energieintensiven Filtrations- und thermischen Trocknungsprozessen abwenden, insbesondere in den Bereichen Chemikalien, Abwasser und Lebensmittel. Unternehmen, die Nachhaltigkeitsziele verfolgen, suchen nach Zentrifugen, die Betriebskosten minimieren, den CO2-Fußabdruck reduzieren und langfristige Zuverlässigkeit bieten. Die Branche verzeichnet auch ein zunehmendes Interesse an Nachrüstungen und Service-Upgrades, die Modernisierung ohne vollständigen Systemaustausch ermöglichen.

Wichtige Herausforderungen

Hohe Kapitalinvestitionen und Wartungsanforderungen

Industrielle Zentrifugen erfordern erhebliche Kapitalausgaben aufgrund ihres komplexen mechanischen Designs, hochwertiger Materialien und strenger Sicherheits- und Zuverlässigkeitsanforderungen. Für kleinere Industrien oder Einrichtungen mit begrenztem Budget können die anfänglichen Kosten die Einführung einschränken. Die Wartung stellt eine zusätzliche Herausforderung dar, da Zentrifugen eine regelmäßige Wartung von Lagern, Dichtungen, Schneckenmechanismen und Hochgeschwindigkeitsrotoren erfordern, um einen sicheren Betrieb zu gewährleisten. Abrasive Schlämme im Bergbau und in der chemischen Verarbeitung beschleunigen den Verschleiß und erhöhen die langfristigen Kosten. Qualifizierte Techniker sind für die Fehlersuche und das Auswuchten der Betriebsabläufe unerlässlich, aber Fachkräftemangel kann die rechtzeitige Wartung behindern. Diese Faktoren machen den Besitz für Organisationen, denen es an soliden Betriebsbudgets und technischen Fähigkeiten mangelt, kostspielig.

Betriebskomplexität und Empfindlichkeit gegenüber Schwankungen der Zufuhr

Die Leistung von Zentrifugen hängt stark von den Eigenschaften der Zufuhr ab, wie Partikelgrößenverteilung, Viskosität, Feststoffkonzentration und Temperatur. Schwankungen in der Zufuhrqualität können die Trennleistung verringern, ein Ungleichgewicht auslösen oder Vibrationen der Ausrüstung verursachen, was zu ungeplanten Stillständen führt. Insbesondere kontinuierliche Systeme erfordern stabile Zufuhbedingungen, um einen optimalen Durchsatz aufrechtzuerhalten. Bediener müssen das präzise Lastmanagement, die Anpassung der Differenzgeschwindigkeit und Drehmomentschwankungen verstehen, um einen zuverlässigen Betrieb sicherzustellen. Industrien mit inkonsistenten Rohstoffen, wie Bergbau und Abwasserbehandlung, stehen vor größeren Leistungsherausforderungen. Diese Betriebsempfindlichkeit erfordert fortschrittliche Überwachung, geschultes Personal und strikte Prozesskontrolle, die nicht alle Einrichtungen problemlos umsetzen können.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 31 %, unterstützt durch starke industrielle Automatisierung, fortschrittliche Abwasserbehandlungsrahmen und umfangreiche Einführung in der Pharma- und Biotechnologie. Die USA führen die Installationen von Hochleistungs-Dekanter- und Scheibenstapelzentrifugen an, angetrieben durch strenge EPA-Abwassernormen und steigende Investitionen in die Bioprozessierung. Lebensmittelproduzenten setzen zunehmend hygienische, hochgeschwindigkeits Zentrifugen ein, um Produktkonsistenz und regulatorische Konformität sicherzustellen. Die Modernisierung von Ölraffinerien und Chemieanlagen beschleunigt die Nachfrage weiter. Kanada profitiert von Aufrüstungen der kommunalen Abwasserinfrastruktur und des Bergbaus, was den stetigen Bedarf der Region an langlebigen, energieeffizienten Trennsystemen verstärkt.

Europa

Europa macht 28 % des Marktes aus, angetrieben durch strenge EU-Abwasserrichtlinien, starke chemische Produktionsbasen und fortschrittliche pharmazeutische Produktion. Deutschland, Italien und die nordischen Länder führen die Einführung an, dank aktiver Investitionen in Schlammmanagement, Fermentationsverarbeitung und Reinigung von Lebensmittelzutaten. Der Schwerpunkt der Region auf Energieeffizienz und Prinzipien der Kreislaufwirtschaft beschleunigt den Einsatz von hocheffizienten Dekantern und hermetisch abgedichteten Separatoren. Die Erweiterung der Bioproduktionskapazitäten in Belgien und Irland unterstützt die Nachfrage nach hochpräzisen Zentrifugen weiter. Kontinuierliche technologische Aufrüstungen in der Milchverarbeitung, Brauerei und Spezialchemikalien stärken Europas Position als Schlüsselmarkt für hochwertige, automatisierte Zentrifugensysteme.

Asien-Pazifik

Der asiatisch-pazifische Raum hält mit 34 % den größten Marktanteil, angetrieben durch rasche Industrialisierung, expandierende kommunale Abwasserprojekte und starke Chemie- und Bergbausektoren in China, Indien und Südostasien. Massive Investitionen in Lebensmittelverarbeitung, Pharmazeutika, fermentationsbasierte Industrien und Mineraliengewinnung schaffen eine robuste Nachfrage nach kontinuierlichen, hochdurchsatzfähigen Zentrifugensystemen. China führt Kapazitätserweiterungen an, während Indien durch Abwasserreformen und wachsende biopharmazeutische Produktion die Installationen beschleunigt. Die zunehmende Einführung von Automatisierung und Hochgeschwindigkeitstrenntechnologien stärkt die Marktdurchdringung. Die kostenempfindlichen Industrien der Region fördern auch den Erwerb von energieeffizienten, wartungsarmen Zentrifugen, was die dominante Marktposition des asiatisch-pazifischen Raums verstärkt.

Lateinamerika

Lateinamerika repräsentiert 5 % des Marktes, wobei die Nachfrage hauptsächlich durch die Erweiterung der Abwasserbehandlung, Bergbauaktivitäten und Lebensmittelverarbeitung getrieben wird. Brasilien und Mexiko führen die Einführung an, da die Industrien die Schlammbehandlungskapazitäten modernisieren und die Einhaltung von Umweltabflussnormen stärken. Der Bergbausektor in Chile und Peru erzeugt eine stetige Nachfrage nach Fest-Flüssig-Trennanlagen, die abrasive Schlämme verarbeiten können. Wachstum in essbaren Ölen, Zuckerverarbeitung und Getränkeproduktion unterstützt ebenfalls die Nutzung von Zentrifugen. Investitionsbeschränkungen und eine langsamere industrielle Modernisierung dämpfen jedoch die Wachstumsraten, obwohl laufende Infrastrukturverbesserungen Chancen für langlebige, hochkapazitive Zentrifugensysteme schaffen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika halten einen Marktanteil von 2 %, unterstützt durch die steigende Einführung von Zentrifugen in Ölraffinerien, Entsalzungs- und Abwasserbehandlungsanlagen. Die Golfstaaten investieren stark in fortschrittliche Trennsysteme, um die Effluentqualität zu verbessern und die petrochemische Verarbeitung zu unterstützen. Bergbauaktivitäten in Südafrika und Metallgewinnungsoperationen in der gesamten Region tragen zur zusätzlichen Nachfrage nach robusten, hochfesten Zentrifugen bei. Wasserknappheit treibt die Einführung zuverlässiger Schlammentwässerungstechnologien in kommunalen Kläranlagen voran. Obwohl die industrielle Diversifizierung allmählich bleibt, verbessern langfristige Infrastrukturinvestitionen und Umweltkonformitätsinitiativen stetig die Zentrifugeneinführung in der MEA.

Marktsegmentierungen:

Nach Design

- Horizontale Zentrifugen

- Vertikale Zentrifugen

Nach Betriebsmodus

Nach Industrie

- Lebensmittel und Getränke

- Pharmazeutisch

- Wasser- und Abwasserbehandlung

- Chemisch

- Metall und Bergbau

- Energie

- Zellstoff und Papier

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für industrielle Zentrifugen ist geprägt von einer Mischung aus globalen Ingenieurbüros und spezialisierten Herstellern von Trenntechnologien, die durch Innovation, Leistungszuverlässigkeit und anwendungsspezifische Anpassungen konkurrieren. Führende Akteure konzentrieren sich darauf, ihre Portfolios an Dekanter-, Scheibenstapel- und Rohrzentrifugen zu erweitern, während sie Automatisierung, vorausschauende Wartung und energieeffiziente Antriebssysteme integrieren, um die Differenzierung zu stärken. Strategische Prioritäten umfassen den Ausbau globaler Servicenetzwerke, die Verbesserung der Aftermarket-Fähigkeiten und Investitionen in modulare, hochkapazitive Designs, die auf Abwasserbehandlung, Chemie, Bioprozessierung und Lebensmittelindustrie zugeschnitten sind. Unternehmen verfolgen zunehmend Partnerschaften mit EPC-Auftragnehmern, kommunalen Versorgungsunternehmen und biopharmazeutischen Herstellern, um Zugang zu langfristigen Projekten zu erhalten. Die Wettbewerbsintensität wird weiter durch die steigende Nachfrage nach digitalen Überwachungsplattformen geprägt, die Lieferanten dazu ermutigt, IoT-fähige Diagnosen, Vibrationsanalysen und Fernsteuerungsschnittstellen zu integrieren. Da die Industrie Nachhaltigkeit betont, gewinnen Anbieter, die einen geringeren Energieverbrauch, reduzierte Wartungsstillstandszeiten und eine überlegene Feststoffhandhabungseffizienz bieten, eine stärkere Marktposition.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Flottweg SE

- GEA Group

- HAUS Centrifuge Technologies

- Alfa Laval AB

- Andritz AG

Aktuelle Entwicklungen

- Im Juni 2025 (FEW 2025) präsentierte Flottweg seine Dekanter-, Trikanter- und Sedikanter-Zentrifugen, die für die Ethanolproduktion und die Rückgewinnung von hochwertigen Nebenprodukten angepasst wurden, auf der International Fuel Ethanol Workshop & Expo 2025, was auf eine aktive Produktpositionierung in Richtung Anwendungen in der Biokraftstoffindustrie hinweist.

- Im Mai 2025 feierte Flottweg die Montage seiner 16.000sten Maschine zur Fest-Flüssig-Trennung, was einen bedeutenden Produktionsmeilenstein in seiner Geschichte markiert.

- Im März 2025 ging GEA eine Technologiepartnerschaft mit Rock Tech Lithium Inc. ein, um zentrifugenbasierte Kristallisations- und Zero-Liquid-Discharge (ZLD)-Systeme für eine Lithium-Konverteranlage in Guben, Deutschland, zu liefern, wodurch die Zentrifugenanwendungen auf die Verarbeitung von Batteriematerialien / chemisch-energetische Sektoren ausgeweitet werden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Design, Betriebsmodus, Industrie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Hochleistungs-Dekanter- und Scheibenstapelzentrifugen wird steigen, da die Industrie kontinuierliche, automatisierte Prozesse priorisiert.

- Die Einführung energieeffizienter Zentrifugendesigns wird beschleunigt, da Hersteller auf niedrigeren Energieverbrauch und reduzierte Betriebskosten abzielen.

- Digitalisierung und Ferndiagnosen werden zum Standard, wobei vorausschauende Wartung die Betriebszeit und Zuverlässigkeit der Anlagen verbessert.

- Die Erweiterung der Abwasserbehandlung und strengere Entladungsnormen werden eine starke langfristige Nachfrage in kommunalen und industriellen Einrichtungen antreiben.

- Die biopharmazeutische und fermentative Industrie wird zunehmend spezialisierte Zentrifugen für hochreine, scherempfindliche Anwendungen verwenden.

- Die Bergbau- und Chemiesektoren werden weiterhin in robuste, abriebfeste Zentrifugen investieren, um die Feststoffhandhabung zu verbessern.

- Modulare und skid-montierte Einheiten werden für dezentrale Kläranlagen und mobile Industrieanwendungen an Bedeutung gewinnen.

- Der Bedarf an Ersatz- und Nachrüstungen wird wachsen, da Einrichtungen alte Anlagen für Effizienz und Automatisierung modernisieren.

- Schwellenländer werden die Einführung von Zentrifugen durch industrielle Expansion und Infrastrukturverbesserungen beschleunigen.

- Nachhaltigkeitsziele werden Hersteller dazu drängen, recycelbare Komponenten und emissionsarme Produktionsprozesse zu entwickeln.