Marktübersicht:

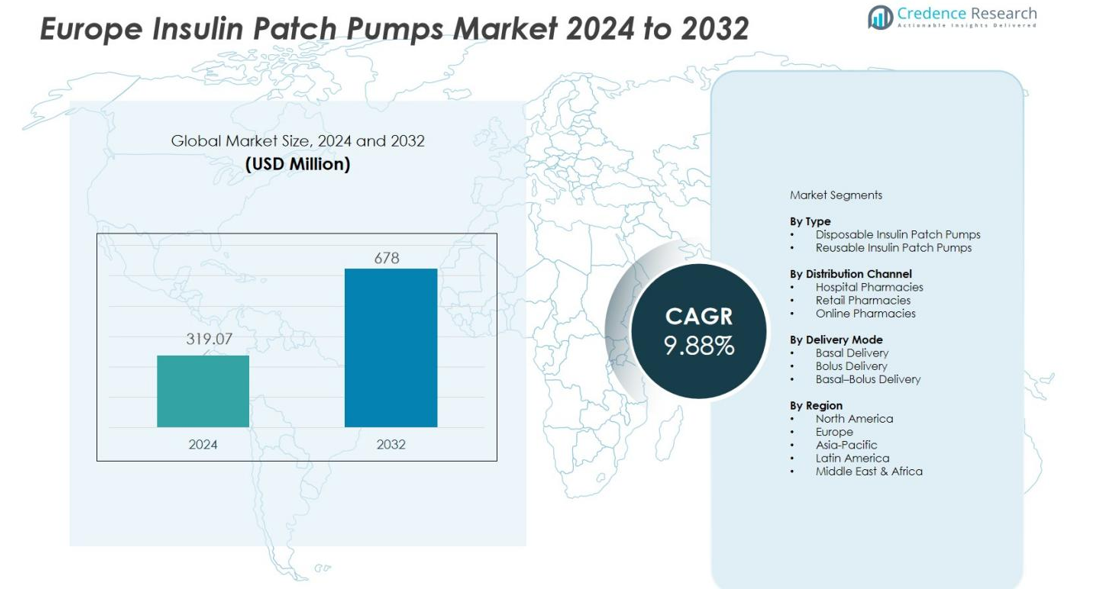

Der Markt für Insulinpflasterpumpen in Europa wurde im Jahr 2024 mit 319,07 Millionen USD bewertet und wird voraussichtlich bis 2032 678 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,88 % im Prognosezeitraum (2024-2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Insulinpflasterpumpen in Europa 2024 |

319,07 Millionen USD |

| Markt für Insulinpflasterpumpen in Europa, CAGR |

9,88 % |

| Marktgröße für Insulinpflasterpumpen in Europa 2032 |

678 Millionen USD |

Das Marktwachstum wird hauptsächlich durch technologische Fortschritte angetrieben, darunter intelligente Konnektivitätsfunktionen, automatisierte Insulindosierung und die Integration mit kontinuierlichen Glukoseüberwachungssystemen (CGM). Das zunehmende Bewusstsein für Diabeteskomplikationen, gepaart mit der Nachfrage nach minimalinvasiven und praktischen Insulinverabreichungslösungen, stärkt die Marktakzeptanz weiter. Unterstützende Erstattungsrahmen in mehreren europäischen Ländern und laufende Initiativen im Bereich der digitalen Gesundheit tragen ebenfalls zur positiven Entwicklung des Marktes bei.

Regional dominiert Westeuropa den Markt aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, der hohen Diabetesbelastung und der frühen Einführung innovativer Medizintechnologien. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen in Bezug auf Nutzung und technologische Integration. Inzwischen verzeichnet Osteuropa ein allmähliches Wachstum, da die Investitionen im Gesundheitswesen steigen und das Patientenbewusstsein zunimmt, was neue Möglichkeiten für die Marktexpansion in der Region schafft.

Markteinblicke:

- Der Markt wurde im Jahr 2024 mit 319,07 Millionen USD bewertet und soll bis 2032 678 Millionen USD erreichen, mit einem Wachstum von 9,88 % CAGR.

- Die steigende Prävalenz von Diabetes und die Nachfrage nach diskreten, praktischen und benutzerfreundlichen Insulinverabreichungslösungen treiben die Akzeptanz voran.

- Technologische Fortschritte, einschließlich intelligenter Konnektivität, automatisierter Dosierung und CGM-Integration, verbessern die Präzision und Patientenadhärenz.

- Westeuropa führt mit einem Marktanteil von 65 %, angetrieben durch fortschrittliche Gesundheitsinfrastruktur und frühe Einführung in Deutschland, Frankreich und dem Vereinigten Königreich.

- Das Marktwachstum wird durch günstige Erstattungspolitiken und digitale Gesundheitsinitiativen unterstützt, während hohe Gerätekosten und technische Einschränkungen Chancen für Innovationen schaffen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber:

Wachsende Diabetesbelastung und Nachfrage nach praktischen Insulinverabreichungslösungen

Der Markt für Insulinpflasterpumpen in Europa wächst aufgrund der steigenden Prävalenz von Diabetes in der gesamten Region. Patienten suchen nach diskreten und benutzerfreundlichen Geräten, die eine bessere glykämische Kontrolle ohne komplexe Verfahren unterstützen. Pflasterpumpen bieten schlauchlose Designs, die Mobilität und Komfort verbessern. Gesundheitsdienstleister fördern diese Geräte, um die Adhärenz und die allgemeinen Behandlungsergebnisse zu verbessern.

- Zum Beispiel wurde Insulets Omnipod 5, ein schlauchloses automatisiertes Insulinabgabesystem (AID), in mehreren europäischen Ländern, darunter Großbritannien, Deutschland, Frankreich, die Niederlande, Italien, Dänemark, Finnland, Norwegen und Schweden, eingeführt. Realwelt-Daten aus einer großen US-Analyse von fast 70.000 Nutzern zeigten, dass Erwachsene mit einer Zielglukoseeinstellung von 110 mg/dL eine mittlere Zeit im Zielbereich (TIR, 70-180 mg/dL) von 69,9 % erreichten, mit minimaler Zeit in Hypoglykämie.

Fortschritte in intelligenten und automatisierten Insulinabgabetechnologien

Technologie-Upgrades beeinflussen den Markt durch verbesserte Genauigkeit, Automatisierung und Integration mit digitalen Gesundheitsplattformen. Intelligente Patch-Pumpen verbinden sich mit mobilen Anwendungen und kontinuierlichen Glukoseüberwachungssystemen, um rechtzeitige Insulinanpassungen zu unterstützen. Diese Fähigkeit stärkt die Patientenakzeptanz, indem manuelle Dosierungsfehler reduziert werden. Der Markt profitiert von Investitionen in F&E, die die Präzision und Zuverlässigkeit der Geräte verbessern.

- Zum Beispiel nutzt das von Debiotech SA entwickelte JewelPUMP™-System die Mikro-Elektromechanische Systeme (MEMS)-Technologie für die kontinuierliche subkutane Infusion, mit einem Design, das für einen Einweg-Patch-Teil vorgesehen ist, der Teil eines Mehrtagessystems (z. B. 3 Tage) sein könnte, um die Dosierungsgenauigkeit und den Patientenkomfort zu verbessern.

Unterstützende Gesundheitspolitiken und erweiterte Erstattungsstrukturen

Regierungsbemühungen zur Vereinfachung des Diabetesmanagements verstärken Wachstumschancen. Mehrere europäische Länder bieten Erstattungsprogramme an, die die Ausgaben aus eigener Tasche reduzieren und einen breiteren Zugang zu Insulin-Patch-Pumpen fördern. Gesundheitsbehörden priorisieren kosteneffiziente Lösungen, die langfristige Komplikationen verringern. Der Markt gewinnt durch strukturierte Programme an Dynamik, die eine konsistente Nutzung der Geräte fördern.

Steigender Trend zu personalisiertem und patientenzentriertem Diabetesmanagement

Diabetespflegeprogramme in ganz Europa betonen personalisierte Behandlungsstrategien. Patch-Pumpen unterstützen diesen Wandel durch anpassbare Dosierungsfunktionen, die auf individuelle Stoffwechselbedürfnisse zugeschnitten sind. Dies stimmt gut mit klinischen Zielen überein, die darauf abzielen, Komplikationen durch rechtzeitige Interventionen zu reduzieren. Wachsende Bewusstheit bei Patienten und Anbietern stärkt das Vertrauen in fortschrittliche Insulinabgabesysteme.

Markttrends:

Zunehmende Integration digitaler Gesundheitsfunktionen und vernetztes Diabetesmanagement

Der europäische Markt für Insulin-Patch-Pumpen bewegt sich in Richtung vollständig vernetzter Diabetes-Ökosysteme, die den Echtzeit-Datenaustausch und verbesserte Therapieanpassungen unterstützen. Intelligente Patch-Pumpen verbinden sich jetzt mit mobilen Apps, Cloud-Plattformen und kontinuierlichen Glukoseüberwachungssystemen, um die Präzision der Insulinabgabe zu optimieren. Es verbessert das Patientenengagement durch personalisierte Warnungen, Dosisverlaufstracking und Fernüberwachung durch Kliniken. Interoperabilitätsstandards gewinnen an Bedeutung, um eine reibungslose Kommunikation zwischen Geräten und Softwaresystemen zu gewährleisten. Hersteller investieren in Cybersicherheitsmaßnahmen, um sensible Gesundheitsinformationen zu schützen. Der Trend stärkt die langfristige Adhärenz bei Patienten, die technologiegestützte und vereinfachte Werkzeuge für die Diabetespflege bevorzugen.

- Zum Beispiel ist der Omnipod 5 von Insulet Corporation eine intelligente Patch-Pumpe, die kontinuierliches Glukosemonitoring (CGM) mit der Insulinabgabe über mobile Apps und Cloud-Plattformen integriert und alle 5 Minuten automatisierte Insulindosierungsanpassungen basierend auf CGM-Daten ermöglicht.

Steigende Nachfrage nach tragbaren, diskreten und schlauchlosen Insulinabgabesystemen

Tragbare Patch-Pumpen gewinnen aufgrund ihrer kompakten Designs, ihres Komforts und ihrer Fähigkeit, Lebensstörungen zu reduzieren, stark an Bedeutung. Der Markt bewegt sich hin zu schlauchlosen Systemen, die die Einschränkungen traditioneller Pumpenschläuche beseitigen. Dies ermutigt Patienten, eine konsistente Insulinverabreichung ohne gerätebedingte Unannehmlichkeiten aufrechtzuerhalten. Hybrid-Closed-Loop-Funktionen rücken in den Fokus und ermöglichen automatisierte Basalanpassungen basierend auf Echtzeit-Glukoseschwankungen. Hersteller erkunden leichte Materialien und Klebetechnologien für längere Tragezeiten, um die Stabilität der Pumpe und das Vertrauen der Benutzer zu verbessern. Der Trend entspricht den wachsenden Patientenerwartungen an Komfort, Mobilität und personalisierte Selbstmanagementlösungen in ganz Europa.

- Zum Beispiel hat die schlauchlose Insulinpumpe Omnipod DASH von Insulet bei über 14.000 Nutzern eine robuste Nutzung in der realen Welt gezeigt und eine konsistente Glukosekontrolle ohne die Unannehmlichkeiten von Schläuchen aufrechterhalten. Dieses Gerät unterstützt Patienten effektiv bei der routinemäßigen Insulinverabreichung.

Analyse der Marktchancen:

Hohe Gerätekosten und begrenzte Erstattungsabdeckung in verschiedenen Regionen

Der Markt für Insulin-Patch-Pumpen in Europa steht vor Herausforderungen im Zusammenhang mit hohen Gerätepreisen und ungleichen Erstattungspolitiken in verschiedenen Ländern. Viele Patienten zögern, Patch-Pumpen zu verwenden, aufgrund der wiederkehrenden Kosten für Verbrauchsmaterialien und Zubehör. Dies erzeugt finanziellen Druck, insbesondere in Regionen mit begrenzter Versicherungsunterstützung. Gesundheitssysteme bewerten die Kosteneffizienz sorgfältig, bevor sie die Erstattungsberechtigung erweitern. Hersteller stoßen auf eine langsame Einführung in Märkten, in denen die Preissensibilität hoch bleibt. Die Kluft zwischen Patientennachfrage und finanzieller Zugänglichkeit schränkt eine breitere Durchdringung ein.

Technische Einschränkungen, Klebeprobleme und unterschiedliche Benutzererfahrungen

Die Leistung von Patch-Pumpen hängt von starker Haftung, genauer Dosierung und langlebigem Tragen ab, dennoch berichten Benutzer von Problemen, die den täglichen Komfort beeinträchtigen. Einige Patienten erleben Hautreizungen oder das Ablösen der Pumpe, was das Vertrauen in die langfristige Nutzung verringert. Dies führt zu Bedenken bei Klinikern, die eine konsistente Gerätezverlässigkeit für eine effektive Therapie benötigen. Technische Fehler, Softwareprobleme und Batteriebeschränkungen beeinflussen ebenfalls die Benutzerzufriedenheit. Ausbildungslücken führen zu unterschiedlichen Benutzererfahrungen, insbesondere bei Erstnutzern von Pumpen. Diese Faktoren verlangsamen den Übergang von traditionellen Insulinabgabemethoden zu fortschrittlichen tragbaren Optionen.

Marktchancen:

Erweiterung von intelligenten, automatisierten und interoperablen Insulinabgabe-Ökosystemen

Der Markt für Insulin-Patch-Pumpen in Europa schafft starke Chancen durch die steigende Nachfrage nach intelligenten und integrierten Diabetes-Management-Lösungen. Hersteller können digitale Gesundheitsplattformen, App-Konnektivität und CGM-Interoperabilität nutzen, um hochautomatisierte Insulindosierungssysteme bereitzustellen. Dies verbessert die klinische Entscheidungsunterstützung und stärkt das Patientenengagement. Hybrid-Closed-Loop-Technologien eröffnen neue Wege für präzise Therapien und langfristige Akzeptanz. Gesundheitsdienstleister begrüßen Lösungen, die das Risiko von Komplikationen durch rechtzeitige Insulinanpassungen senken. Diese Fortschritte positionieren Patch-Pumpen als Kernkomponenten innerhalb der sich schnell entwickelnden digitalen Diabetesversorgung in Europa.

Wachsendes Adoptionspotenzial in aufstrebenden europäischen Märkten und unerschlossenen Patientensegmenten

Mehrere osteuropäische Länder investieren in die Infrastruktur für Diabetesversorgung und schaffen neue Möglichkeiten für tragbare Insulintechnologien. Die Ausweitung der Erstattung und verstärkte Bemühungen in der Patientenaufklärung können die Akzeptanz in diesen Regionen beschleunigen. Dies unterstützt einen breiteren Zugang zu modernen Insulinabgabemethoden über große Metropolen hinaus. Jüngere Patientengruppen zeigen eine hohe Bereitschaft, kompakte, unauffällige und technologiegestützte Geräte zu übernehmen. Hersteller, die Preisgestaltung, Aufklärungskampagnen und Vertriebskanäle anpassen, können ihre Präsenz stärken. Dieses Wachstumspotenzial erweitert die Reichweite des Marktes und schafft langfristige Wettbewerbsvorteile in ganz Europa.

Marktsegmentierungsanalyse:

Nach Typ

Der Markt für Insulinpflasterpumpen in Europa unterteilt sich in Einweg- und wiederverwendbare Pumpsysteme, wobei Einwegtypen aufgrund ihrer Einfachheit und minimalen Wartungsanforderungen eine starke Position einnehmen. Patienten bevorzugen diese Geräte wegen der Einwegbequemlichkeit und der reduzierten Handhabungsschritte. Wiederverwendbare Pumpen gewinnen an Schwung bei Nutzern, die Kosteneffizienz durch austauschbare Insulinpatronen suchen. Es erweitert die Geräteauswahl und ermöglicht eine maßgeschneiderte Akzeptanz bei unterschiedlichen Patientenlebensstilen. Beide Formate erfüllen weiterhin spezifische klinische Bedürfnisse innerhalb strukturierter Diabetesversorgungspfade.

- Zum Beispiel verfügt das CE-zertifizierte PAQ-Gerät über einen wiederverwendbaren elektronischen Teil, der mit einer Einwegkomponente kombiniert ist, die bis zu 330 Einheiten U100-Insulin aufnehmen kann und drei Tage lang kontinuierlich läuft, was den Patienten Einwegkomfort ohne komplexe Handhabungsschritte bietet.

Nach Vertriebskanal

Der Vertrieb erstreckt sich über Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken, wobei Krankenhausapotheken aufgrund von klinikergeführten Empfehlungen und kontrollierter Abgabe eine führende Rolle einnehmen. Einzelhandelsapotheken unterstützen eine breitere Reichweite und bieten kontinuierlichen Zugang zu Verbrauchsmaterialien, die für den Routinegebrauch erforderlich sind. Online-Apotheken expandieren stetig, da der digitale Einkauf zunimmt und logistische Netzwerke in ganz Europa gestärkt werden. Es verbessert den Zugang für Patienten, die Hauslieferung und Fernbestellung bevorzugen. Der vielfältige Kanal-Mix verstärkt die konsistente Versorgung und langfristige Adhärenz.

- Zum Beispiel werden in Europa 93,3 % der Arzneimittel über pharmazeutische Vollsortiment-Großhändler vertrieben, die Krankenhausapotheken bedienen, die 1.490 Lagerhäuser betreiben und über 520 Millionen Menschen versorgen, was ihre entscheidende Rolle bei der kontrollierten Abgabe und zuverlässigen Versorgungskontinuität hervorhebt.

Nach Abgabemodus

Der Abgabemodus umfasst Basal-, Bolus- und Basal-Bolus-Systeme, wobei Basal-Bolus den dominierenden Anteil hält, da es Präzision bei der Unterstützung flexibler täglicher Insulinanforderungen bietet. Diese Systeme entsprechen modernen Standards des Diabetesmanagements und bieten starke klinische Ergebnisse. Basal-Only-Modi bleiben relevant für Patienten, die eine stetige Hintergrundabgabe benötigen. Bolus-Pumpen konzentrieren sich auf die Dosierung zu den Mahlzeiten, bei denen schnelles Handeln entscheidend ist. Dies spiegelt die steigende Nachfrage nach personalisierten Insulinabgabekonfigurationen wider, die die glykämische Stabilität verbessern.

Segmentierungen:

Nach Typ

- Einweg-Insulinpflasterpumpen

- Wiederverwendbare Insulinpflasterpumpen

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Abgabemodus

- Basale Abgabe

- Bolus-Abgabe

- Basal-Bolus-Abgabe

Nach Region

- Westeuropa

- Mitteleuropa

- Osteuropa

- Nordeuropa

- Südeuropa

- Rest von Europa

Regionale Analyse:

Starke Marktpräsenz in Westeuropa, unterstützt durch fortschrittliche Gesundheitssysteme

Westeuropa hält 65% des europäischen Marktes für Insulin-Patch-Pumpen und etabliert eine klare Führungsposition in der Region. Seine Dominanz spiegelt fortschrittliche Gesundheitssysteme und eine starke Akzeptanz moderner Insulinabgabetechnologien wider. Deutschland, Frankreich und das Vereinigte Königreich fördern die Nutzung durch strukturierte Diabetesprogramme und eine hohe Akzeptanz von tragbaren Geräten. Es profitiert von Erstattungssystemen, die die Kostenbelastung der Patienten senken. Gesundheitseinrichtungen integrieren vernetzte Überwachungstools, die die Therapietreue und Behandlungsergebnisse stärken.

Wachstumsbeschleunigung in Mittel- und Osteuropa

Mittel- und Osteuropa machen 20% des europäischen Marktes für Insulin-Patch-Pumpen aus und zeigen eine stetige Expansion, unterstützt durch steigende Investitionen im Gesundheitswesen. Die Akzeptanz verbessert sich, da Patientenaufklärungsprogramme die Vorteile moderner Insulinabgabemethoden hervorheben. Länder wie Polen, Tschechien und Ungarn verzeichnen anhaltende Zunahmen bei der Geräteverwendung. Dies spiegelt einen Wandel hin zu einem zugänglichen Diabetesmanagement in städtischen und nicht-städtischen Regionen wider. Staatliche Digital-Health-Initiativen unterstützen einen breiteren Zugang und reduzieren Akzeptanzbarrieren.

Zunehmende Akzeptanz vernetzter Diabeteslösungen in Nordeuropa und anderen Regionen

Nordeuropa und die verbleibenden regionalen Märkte halten zusammen 15% des europäischen Marktes für Insulin-Patch-Pumpen, angetrieben durch starkes Interesse an vernetzten, patientenzentrierten Technologien. Die Nachfrage nach digitalen Insulinabgabesystemen, die präzise, personalisierte Dosierungen unterstützen, steigt. Dies steht im Einklang mit den Zielen der Präventivpflege und der steigenden Nutzung von Telemedizin. Länder investieren in Plattformen, die Fernüberwachung und kontinuierliche Glukoseeinblicke ermöglichen. Dieser Trend stärkt das Vertrauen in die Geräte und unterstützt eine konsistente Marktexpansion auf dem gesamten Kontinent.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse:

- Medtronic plc

- Insulet Corporation

- Tandem Diabetes Care, Inc.

- Roche Diabetes Care

- Ypsomed AG

- Cellnovo Group

- SOOIL Development Co., Ltd.

- Hoffmann-La Roche Ltd.

- Valeritas Holdings, Inc.

- Bigfoot Biomedical, Inc.

- Lifecare Innovations Pvt. Ltd.

- Animas Corporation

Wettbewerbsanalyse:

Der Markt für Insulinpflasterpumpen in Europa zeigt starke Wettbewerbsaktivitäten, die von führenden Medizintechnikunternehmen und aufstrebenden Innovatoren angetrieben werden. Etablierte Akteure nutzen fortschrittliche Technik, breite Vertriebsnetze und starke klinische Validierung, um dominante Positionen zu halten. Dies zwingt Unternehmen dazu, die Genauigkeit der Geräte, Konnektivitätsfunktionen und den Benutzerkomfort zu verbessern, um die Präferenz von Patienten und Klinikern zu erhalten. Neue Marktteilnehmer konzentrieren sich auf automatisierte Dosierungstechnologien und die Integration mobiler Plattformen, um ihre Angebote zu differenzieren. Der Wettbewerbsdruck nimmt zu, da Unternehmen wertbasierte Preismodelle verfolgen, um Erstattungen zu sichern und Krankenhausbeschaffungsvereinbarungen zu stärken. Partnerschaften mit Digital-Health-Unternehmen unterstützen die Entwicklung integrierter Ökosysteme, die das Management chronischer Krankheiten verbessern. Hersteller investieren in die Einhaltung von Vorschriften, reale Leistungsdaten und Kundenunterstützungsprogramme, um Vertrauen aufzubauen und die Akzeptanz zu erweitern. Die Wettbewerbslandschaft entwickelt sich durch Produktaktualisierungen, strategische Kooperationen und regionale Expansion weiter, was ein dynamisches Umfeld für nachhaltige Innovationen in ganz Europa schafft.

Neueste Entwicklungen:

- Im April 2025 vertiefte Medtronic seine Partnerschaft mit Abbott durch die Einreichung der FDA-Zulassung für eine interoperable Insulinpumpe, die Abbotts kontinuierliche Glukoseüberwachungsplattform integriert.

- Im Mai 2025 kündigte Medtronic die Absicht an, sein Diabetesgeschäft innerhalb von 18 Monaten in ein eigenständiges, börsennotiertes Unternehmen auszugliedern, um sich auf wachstumsstarke Märkte mit hohen Margen zu konzentrieren und einen führenden Anbieter in der Diabetes-Technologie zu schaffen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Vertriebskanal, Liefermodus und Region. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und wirtschaftlicher Veränderungen in ITALIEN auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt wird eine anhaltende Nachfrage erleben, die durch die steigende Prävalenz von Diabetes und den Trend zu benutzerfreundlichen Insulinabgabetechnologien getrieben wird.

- Die Einführung von vernetzten und automatisierten Patch-Pumpen-Systemen wird zunehmen, da Gesundheitsdienstleister auf präzise Dosierung und Echtzeitüberwachung setzen.

- Die Integration zwischen Patch-Pumpen und kontinuierlichen Glukoseüberwachungsplattformen wird digitale Diabetes-Ökosysteme stärken.

- Hersteller werden sich auf kompakte, unauffällige und lang tragbare Designs konzentrieren, um Komfort und langfristige Adhärenz zu verbessern.

- Die Ausweitung der Erstattungen in weiteren europäischen Ländern wird den breiteren Patientenzugang unterstützen und die regionale Durchdringung beschleunigen.

- Hybrid-Closed-Loop-Funktionen werden an Bedeutung gewinnen und eine individuellere und proaktivere Insulinverwaltung ermöglichen.

- Investitionen in Cybersicherheits- und Datenintegritätslösungen werden steigen, um eine sichere Integration von digitalen Gesundheitslösungen zu unterstützen.

- Osteuropa wird aufgrund der Verbesserung der Gesundheitsinfrastruktur und des steigenden Patientenbewusstseins schnellere Einführungsraten verzeichnen.

- Zusammenarbeiten zwischen Geräteherstellern und digitalen Gesundheitsunternehmen werden Innovationen vorantreiben und klinische Ergebnisse verbessern.

- Nachhaltigkeitsorientierte Designverbesserungen, einschließlich wiederverwendbarer Komponenten, werden die zukünftige Produktentwicklung und Beschaffungspräferenzen beeinflussen.