Marktübersicht:

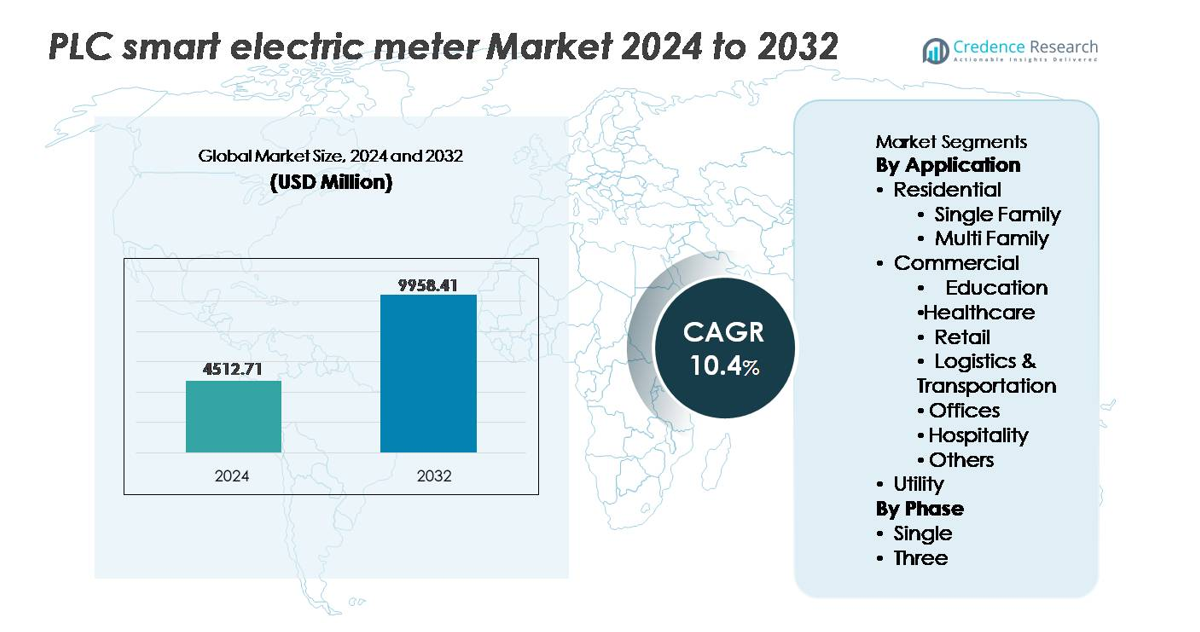

Der Markt für PLC-Smart-Elektrozähler, der im Jahr 2024 auf 4.512,71 Millionen USD geschätzt wird, soll bis 2032 9.958,41 Millionen USD erreichen und während des Prognosezeitraums mit einer CAGR von 10,4 % wachsen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für PLC-Smart-Elektrozähler 2024 |

USD 4.512,71 Millionen |

| PLC-Smart-Elektrozähler-Markt, CAGR |

10,4% |

| Marktgröße für PLC-Smart-Elektrozähler 2032 |

USD 9.958,41 Millionen |

Der Markt für PLC-Smart-Elektrozähler wird von etablierten Technologieanbietern und spezialisierten Entwicklern von Kommunikationslösungen geprägt, die fortschrittliche AMI-Funktionen anbieten. Zu den Hauptakteuren gehören Cisco Systems, Circutor, Honeywell International, Aclara Technologies, Apator, General Electric, Itron, CyanConnode, Advanced Electronics Company und Iskraemeco Group, die ihre Portfolios durch Kommunikationsmodule, Datenintelligenzplattformen und Netz-Interoperabilitätslösungen stärken. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von etwa 39-40 % an, angetrieben durch großvolumige staatliche Rollouts und Initiativen zur Netzmodernisierung, während Europa mit etwa 21-22 % folgt, unterstützt durch regulatorische Vorgaben für Effizienz und erneuerbare Integration. Nordamerika bleibt ein reifer, aber stabiler Anwender, der die Optimierung digitaler Netze und verbesserte Energieeinsichten für Verbraucher betont.

Markteinblicke:

- Der Markt für PLC-Smart-Elektrozähler wurde im Jahr 2024 auf 4.512,71 Millionen USD geschätzt und soll bis 2032 9.958,41 Millionen USD erreichen, was einer CAGR von 10,4 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die Modernisierung intelligenter Netze, die Einführung von Zeitnutzungsabrechnungen, Nachfrageantwortprogramme und Versorgungsunternehmen angetrieben, die technische und Einnahmeverluste durch genaue Echtzeitmessungen reduzieren wollen.

- Zu den wichtigsten Trends gehören die Integration mit KI-gestützten Netzanalysetools, prädiktive Wartungsdashboards, hybride PLC-RF-Kommunikation und Skalierbarkeit für EV-Ladestationen, Solaranlagen auf Dächern und verteilte Erzeugungsökosysteme.

- Die Wettbewerbslandschaft umfasst globale Marktführer und regionale Hersteller, die fortschrittliche AMI-Plattformen, PLC-Kommunikations-Firmware und mit Cybersicherheit verbesserte Lösungen anbieten, die mit nationalen Rollout-Vorgaben übereinstimmen.

- Der asiatisch-pazifische Raum hält den dominierenden regionalen Anteil von etwa 40 %, gefolgt von Europa mit etwa 22 % und Nordamerika mit 15 %, während das Wohnsegment nach Anwendung aufgrund großvolumiger Einsätze und staatlich geförderter Austauschprogramme führend ist.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Anwendung

Nach Anwendung wird der Markt für PLC-Smart-Elektrozähler vom Wohnsegment angeführt, wobei Einfamilienhäuser den dominanten Anteil halten, da sie einen höheren Energieverbrauch pro Haushalt aufweisen und Smart-Grid-Programme schnell übernehmen, die genaue Abrechnung und Echtzeit-Nutzungsoptimierung fördern. Mehrfamilienhäuser verzeichnen ein schrittweises Wachstum, unterstützt durch zentrale Überwachungssysteme für die Abrechnung der Mieter und die Effizienzverfolgung. Im kommerziellen Bereich, der Bildung, Gesundheitswesen, Einzelhandel, Logistik und Transport, Büros, Gastgewerbe und andere umfasst, führen Einzelhandel und Gastgewerbe, da energieintensive Betriebe auf PLC-Messung angewiesen sind, um HVAC, Kühlung und 24/7-Lasten zu verwalten, während Logistik und Transport mit der Expansion von EV-Ladestationen und automatisierten Lagern an Bedeutung gewinnen. Das Versorgungssegment bleibt ein kritischer Anwender, da Netzbetreiber PLC-Zähler zur Lokalisierung von Ausfällen, Reduzierung nicht-technischer Verluste und zum Lastmanagement integrieren, um die Zuverlässigkeit der Infrastruktur und die Betriebskosten zu verbessern.

- Zum Beispiel unterstützt der E360 PLC-fähige Zähler von Landis+Gyr die bidirektionale Kommunikation über das CENELEC A-Band und wird in über 6 Millionen Wohninstallationen in ganz Europa eingesetzt, was Fern-Firmware-Upgrades und tägliche Verbrauchsintervallablesungen mit einer Auflösung von 15 Minuten ermöglicht.

Nach Phase

Nach Phase hält das Segment der einphasigen PLC-Smart-Elektrozähler den Mehrheitsanteil, angetrieben durch den großflächigen Einsatz in Einfamilienhäusern, kleinen Unternehmen und ländlichen Elektrifizierungsprogrammen, die kostengünstige und skalierbare Smart-Metering-Infrastrukturen priorisieren. Das Segment profitiert von der steigenden Solardach-Adoption, zeitabhängigen Preismodellen und staatlich finanzierten Zählerersetzungen. Das dreiphasige Segment expandiert stetig, unterstützt durch Industrieanlagen, Gewerbekomplexe, EV-Ladenetzwerke und Hochlastanlagen, die fortschrittliche Analysen der Stromqualität und Spannungsregelung erfordern. Die Fähigkeit von dreiphasigen PLC-Zählern, verteilte Energiequellen zu verwalten und empfindliche elektrische Anlagen zu schützen, positioniert das Segment für weiteres Wachstum.

- Zum Beispiel bieten die dreiphasigen iEM3xxx-Serienzähler von Schneider Electric eine Genauigkeit der Klasse 1 (oder 0.5S, je nach Modell) für die aktive Energiemessung mit integrierten Modbus RTU-, BACnet-, M-Bus- oder LON-Kommunikationsoptionen über RS485-Verbindungen.

Wichtige Wachstumstreiber:

Von der Regierung geführte Modernisierung des Smart Grids und obligatorische Zählerausrollungen

Regierungsmandate bleiben der einflussreichste Wachstumstreiber für PLC-Smart-Elektrozähler, da nationale Versorgungsunternehmen mehrjährige Programme zur Modernisierung und Digitalisierung des Netzes starten. Regulierungsbehörden erzwingen zunehmend die Einführung von AMI, um nicht-technische Verluste zu reduzieren, die Abrechnungstransparenz zu verbessern und das Spitzen-/Tal-Lastmanagement zu optimieren. Politisch unterstützte Finanzierungsmechanismen beschleunigen den Austausch von Altmessgeräten, während Anreizprogramme der Versorgungsunternehmen freiwillige Verbraucheraufrüstungen fördern. PLC-basierte Smart-Zähler werden in Regionen mit bestehender Netzinfrastruktur bevorzugt, da sie eine schnellere Bereitstellung und niedrigere Nachrüstungskosten im Vergleich zu drahtlosen Alternativen bieten. Darüber hinaus erfordern Klima- und Energiewendeverpflichtungen, dass Regierungen die Netzeffizienz verbessern, erneuerbare Erzeugung integrieren und die Elektrifizierung der Mobilität unterstützen, die alle von Echtzeit-Verbrauchsdaten abhängen. Während Versorgungsunternehmen vom periodischen Zählerablesen zur kontinuierlichen digitalen Überwachung übergehen, gewährleisten PLC-fähige Systeme eine skalierbare, sichere und kostenorientierte Kommunikation und verstärken die langfristige Nachfrage in Wohn-, Gewerbe- und öffentlichen Infrastrukturnetzen.

- Zum Beispiel deckt die PLC-AMI-Lösung von Aclara, die von der Puerto Rico Electric Power Authority eingesetzt wird, mehr als 200 Umspannwerke ab und bietet innerhalb von etwa 60 Sekunden Ausfallmeldungen über Datenkonzentration auf Umspannwerksebene.

Steigende Anforderungen an Energieeffizienz und Einführung der zeitabhängigen Abrechnung

Der zunehmende Fokus auf Energieeinsparung und dynamische Tarifstrukturen fördert erheblich den Einsatz von PLC-Smart-Metern. Zeitabhängige und Echtzeit-Preismodelle erfordern präzise Verbrauchsdaten, die es Versorgungsunternehmen ermöglichen, Lasten auszugleichen und Verbrauchern, den Verbrauch in Spitzenzeiten zu reduzieren oder auf Nebenzeiten zu verlagern. Der weltweite Vorstoß zur Reduzierung von Kohlenstoffemissionen treibt die Integration von intelligenten Energiemanagementplattformen in Haushalten, Einzelhandelsanlagen und Industrieanlagen voran. PLC-Meter ermöglichen eine bidirektionale Kommunikation und unterstützen Fernverbindungen und -trennungen, Manipulationserkennung, Ausfallmeldungen und Automatisierung der Nachfrageantwort. Die zunehmende Akzeptanz von intelligenten Geräten und vernetzten Heimsystemen durch Verbraucher erhöht die Abhängigkeit von präzisen Verbrauchsanalysen weiter. Da sich Organisationen an ESG-Rahmenwerke anpassen, benötigen sie detaillierte Berichte über die Intensität des Stromverbrauchs und Emissionen, wodurch PLC-fähige Messungen zu einem Kernbestandteil von Energiemonitoring-Strategien werden. Diese Vorteile fördern zusammen die Akzeptanz in kostenempfindlichen und infrastrukturbegrenzten Märkten.

- Zum Beispiel verfügen die PLC-Meter der HXE310-Serie von Hexing Electrical über integrierte Trennrelais, die oft für bis zu 100 A ausgelegt sind, und sind mit mehreren Manipulationsschutzfunktionen ausgestattet, um Ereignisse wie Neutralstörungen oder magnetische Einflüsse zu erkennen. Diese Ereignisse werden mit einem Datums- und Zeitstempel protokolliert und können später abgerufen oder an das Steuerzentrum des Versorgungsunternehmens übertragen werden.

Erweiterung der verteilten Energieressourcen und der EV-Ladeinfrastruktur

Die rasche Expansion von Solaranlagen auf Dächern, Mikronetzen, Batteriespeichern und Ladeinfrastrukturen für Elektrofahrzeuge beschleunigt die Nachfrage nach PLC-basierten Smart-Metern. Verteilte Energieressourcen erfordern präzise Netzanpassung, bidirektionale Energiemessung und Spannungsqualitätsüberwachung, Funktionen, die effektiv durch PLC-Kommunikation ermöglicht werden. EV-Ladestationen führen zu hoher Lastvariabilität, was eine Echtzeit-Nachfrageausgleichung erfordert, um Transformatorbelastung und Zuleitungskongestion zu verhindern. Versorgungsunternehmen nutzen PLC-Meter, um Rückstromflüsse zu verwalten und die Netzstabilität zu erhalten, während sie Net-Metering und erneuerbare Anreizprogramme ermöglichen. Gewerbeimmobilien, Logistikzentren und Wohnsiedlungen, die Netzwerke mit mehreren Ladegeräten einsetzen, profitieren von zentralisierten PLC-fähigen Analysen, die die Lastverteilung optimieren und Energieverschwendung minimieren. Mit zunehmender Prosumer-Teilnahme und steigender DER-Durchdringung dienen PLC-Smart-Meter als grundlegende Werkzeuge zur Integration dezentraler Erzeugung und Unterstützung des sich entwickelnden Energiemarktes.

Wichtige Trends und Chancen:

Integration mit KI-basierten Netzanalysen und vorausschauender Wartung

Ein bedeutender Trend, der die Landschaft der PLC-Smart-Elektrozähler neu gestaltet, ist die Integration mit KI, maschinellem Lernen und vorausschauenden Wartungsplattformen. Diese Systeme analysieren Verbrauchsmuster, Spannungsfluktuationen, Zuleitungsausfälle und technische Verluste, um die Netzresilienz zu verbessern und ein nahezu autonomes Netzmanagement zu ermöglichen. KI-gesteuerte Modelle prognostizieren Spitzenlasten, optimieren den Strombezug und identifizieren Korridore mit hohen Verlusten. Für Verbraucher bieten KI-unterstützte Dashboards kostensparende Empfehlungen, Analysen auf Geräteebene und personalisierte Tarifoptimierung. Versorgungsunternehmen nutzen digitale Zwillinge und Netzsimulationen, um die Planung zu beschleunigen und Belastungspunkte zu identifizieren, bevor Ausfälle auftreten. Diese wachsende digitale Intelligenzschicht erschließt Wert über die Messung hinaus und schafft wiederkehrende, dienstleistungsbasierte Einnahmequellen.

- Zum Beispiel verarbeitet die EcoStruxure Grid-Plattform von Schneider Electric jährlich mehr als 2,6 Milliarden Netzdatenpunkte und integriert KI-Algorithmen, die in der Lage sind, Überlastungen von Zuleitungen bis zu 48 Stunden im Voraus basierend auf Eingaben von PLC-Smart-Metern vorherzusagen.

Neue kommerzielle Chancen in den Bereichen E-Fahrzeuge, intelligente Gebäude & Mikronetze

Die rasche Elektrifizierung des Verkehrs und die Verbreitung intelligenter Gebäude bieten lukrative Einsatzmöglichkeiten für PLC-Smart-Meter. Kommerzielle E-Fahrzeug-Ladestationen erfordern Lastenausgleich und schnelle Anomalieerkennung, was PLC aufgrund der netzbasierten Kommunikation zu einer praktischen Wahl macht. Intelligente Gewerbeimmobilien setzen PLC-Meter ein, um zonale Lasten zu überwachen, Gebäudeenergiesysteme zu automatisieren und Betriebskosten zu senken. Mikronetze gewinnen in Industrieparks, auf Campusgeländen und in abgelegenen Gemeinschaften an Bedeutung, wo PLC-Meter die Echtzeitsteuerung, den Peer-to-Peer-Energiehandel und den Inselbetrieb unterstützen. Die Konvergenz von Automatisierung, KI und dezentraler Erzeugung positioniert die PLC-Messung als Kernkomponente zukünftiger Netzarchitekturen.

- Zum Beispiel berichtet Siemens, dass sein VersiCharge Ultra 175EV-Ladesystem mit Netzüberwachungsgeräten und Gebäudeenergiemanagementsystemen (BEMS) integriert ist und eine maximale Gesamtladeleistung von 175 kW (oder 178 kW) DC unterstützt.

Wichtige Herausforderungen:

Kommunikationsrauschen und Störungen in komplexen Netzumgebungen

Trotz seiner Vorteile ist die PLC-Kommunikation anfällig für Signalabschwächung, Rauschen und Störungen, die durch Schaltgeräte, Industriemaschinen oder schlecht isolierte Verkabelungen verursacht werden. Städtische Umgebungen mit heterogenen elektrischen Netzwerken und veralteter Infrastruktur stellen Integrationsherausforderungen dar. Die Aufrechterhaltung der Signalzuverlässigkeit über lange Zuleitungen erfordert Repeater und Rauschfiltergeräte, was die Komplexität der Implementierung erhöht. Während technologische Fortschritte die Modulationsresistenz und Mehrträgertechniken verbessern, kann die Leistung in Versorgungsnetzen dennoch variieren. Die Sicherstellung der Kommunikationszuverlässigkeit ist entscheidend für Anwendungen, die Echtzeitreaktionen erfordern, wie z. B. das Laden von E-Fahrzeugen und die dynamische Laststeuerung.

Cybersecurity, Datenschutz und regulatorischer Druck

Mit der bidirektionalen Kommunikation und cloudbasierten Plattformen bringen PLC-Smart-Meter Herausforderungen in Bezug auf Cybersicherheit und Datenverwaltung mit sich. Unbefugter Zugriff, Manipulation, Risiken der Kundenprofilierung und potenzielle Systemabschaltungen erhöhen die Notwendigkeit für robuste Verschlüsselung, Authentifizierung und Bedrohungsüberwachung. Die Einhaltung sich entwickelnder Datenschutzvorschriften erfordert von den Versorgungsunternehmen die Implementierung sicherer Datenhandhabungs- und Transparenzmaßnahmen für Verbraucher. Die Integration von Cybersicherheitsrahmenwerken über Millionen von Endpunkten erhöht die Kosten und den betrieblichen Aufwand. Da Cyberangriffe auf kritische Infrastrukturen weltweit zunehmen, müssen Versorgungsunternehmen ihre Sicherheitsprotokolle kontinuierlich aktualisieren, was zu anhaltenden finanziellen und betrieblichen Belastungen für intelligente Messsysteme führt.

Regionale Analyse:

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt die dominierende Region und hält im Jahr 2024 etwa 40 % der globalen Einnahmen aus intelligenten Zählern. Schnelle Urbanisierung, steigende Stromnachfrage und großangelegte Netzmodernisierungsinitiativen treiben umfangreiche Einsätze intelligenter Zähler in Ländern wie China, Indien, Japan und Südkorea voran. Von der Regierung geführte Smart-Grid-Programme und Smart-City-Projekte bevorzugen netzbasierte Lösungen wie PLC-Meter aufgrund ihrer Kosteneffizienz und Infrastrukturkompatibilität. Starkes Wachstum des Stromverbrauchs in Wohn- und Gewerbegebieten sowie steigende Nutzung von Solaranlagen auf Dächern und dezentralen Energiequellen steigern die Nachfrage weiter. Die Größe und Vielfalt der Region machen sie zum primären Wachstumsmotor für die globale Einführung intelligenter Zähler.

Europa

Europa macht einen bedeutenden Teil des weltweiten Smart-Meter-Marktes aus, etwa 22 % Mitte der 2020er Jahre – gestützt durch starke regulatorische Vorgaben für Energieeffizienz, Netzdigitalisierung und erneuerbare Integration. Versorgungsunternehmen in der EU und den Nachbarländern setzen zunehmend auf intelligente Stromzähler und bevorzugen häufig die kabelgebundene PLC-Kommunikation, um einen stabilen bidirektionalen Datenaustausch über verschiedene Netztopologien zu gewährleisten. Die Nachfrage resultiert sowohl aus Wohnungsmodernisierungen im Rahmen von Energieeffizienzrichtlinien als auch aus kommerziellen/industriellen Umstellungen zur Unterstützung des Nachfragemanagements und der erneuerbaren Integration. Europas ausgereifte Infrastruktur und strenge regulatorische Standards gewährleisten eine stetige und anhaltende Nachfrage.

Nordamerika

Nordamerika trägt etwa 15 % zum globalen Markt für intelligente Stromzähler im Jahr 2023 bei. Die Region profitiert von einer etablierten Netzinfrastruktur, einer hohen Durchdringung von AMI-Systemen und weit verbreiteter regulatorischer Unterstützung für die Modernisierung der Verteilungsnetze. Versorgungsunternehmen in den USA und Kanada ersetzen weiterhin alte Zähler und erweitern die Fähigkeiten der fortschrittlichen Zähler, um Echtzeit-Verbrauchsverfolgung, dynamische Preisgestaltung und Nachfragereaktion zu ermöglichen. Obwohl das Wachstum im Vergleich zu aufstrebenden Regionen langsamer ist, bleibt die stabile Nachfrage nach intelligenten Zählern, einschließlich solcher auf PLC-Basis, vor allem in Wohn- und kleinen bis mittleren Gewerbesektoren aufgrund von Zuverlässigkeit, Compliance und effizienten Netzmanagementanforderungen bestehen.

Lateinamerika

Lateinamerika stellt einen kleineren, aber aufstrebenden Anteil von etwa 8 % des globalen Smart-Meter-Marktes im Jahr 2024 dar. Viele Länder arbeiten noch mit manuellen oder veralteten analogen Zählern, was ein erhebliches Austauschpotenzial schafft. Versorgungsunternehmen in Brasilien, Mexiko und anderen urbanisierenden Volkswirtschaften beginnen, in die Netzmodernisierung zu investieren, um Verluste zu reduzieren, die Abrechnungsgenauigkeit zu verbessern und die steigende Stromnachfrage zu unterstützen. PLC-basierte intelligente Zähler bieten eine kostengünstige Option, bei der die kabelgebundene Kommunikation die Bereitstellung über weitläufige, heterogene Netze vereinfacht. Da mehr Versorgungsunternehmen sich zu umfassenden Zählerausrollungen verpflichten, bietet Lateinamerika in den kommenden Jahren eine wachsende Grenze für Smart-Meter-Anbieter.

Naher Osten & Afrika (MEA)

MEA hält derzeit einen bescheidenen, aber wachsenden Anteil an den globalen Smart-Meter-Installationen, geschätzt auf etwa 2-4 % im Jahr 2024 – zeigt jedoch ein hohes Wachstumspotenzial. Schnelle Urbanisierung, Elektrifizierungsbemühungen im ländlichen Raum und der Ausbau der kommerziellen und industriellen Infrastruktur treiben die steigende Energienachfrage an. Viele Versorgungsunternehmen entscheiden sich für PLC-basierte intelligente Zähler aufgrund der Verfügbarkeit von Netzverkabelung und der Notwendigkeit einer robusten, bidirektionalen Kommunikation in Regionen mit begrenzter drahtloser Infrastruktur. Der Drang der Region zur Verlustreduzierung, Abrechnungstransparenz und verbesserten Verteilungseffizienz, kombiniert mit steigenden erneuerbaren und netzunabhängigen Projekten, positioniert MEA als strategische Wachstumsgrenze für die Einführung von Smart-Metern.

Marktsegmentierungen:

Nach Anwendung

- Wohnbereich

- Einfamilienhaus

- Mehrfamilienhaus

- Gewerbe

- Bildung

- Gesundheitswesen

- Einzelhandel

- Logistik & Transport

- Büros

- Gastgewerbe

- Andere

- Versorgungsunternehmen

Nach Phase

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für PLC-Smart-Elektrozähler ist durch eine Mischung aus globalen AMI-Technologieführern und regionalspezifischen Herstellern gekennzeichnet, die um großangelegte Versorgungsverträge konkurrieren. Etablierte Unternehmen konzentrieren sich auf integrierte Smart-Grid-Plattformen und bieten End-to-End-Lösungen, die Zähler, PLC-Kommunikationsmodule, Datenmanagement und Analysesoftware kombinieren. Strategische Prioritäten umfassen die Stärkung der Interoperabilität, die Verbesserung der Cybersicherheitsresilienz und die Unterstützung der Integration erneuerbarer Energien und des Ladens von Elektrofahrzeugen durch fortschrittliche Grid-Edge-Intelligenz. Regionale Akteure differenzieren sich durch kosteneffiziente PLC-Zählerproduktion, Lokalisierung der Fertigung, auf Versorgungsunternehmen zugeschnittene Firmware und After-Sales-Service-Modelle, die auf nationale Rollout-Programme abgestimmt sind. Die Wettbewerbsfähigkeit der Anbieter wird zunehmend durch die Fähigkeit definiert, hybride PLC-RF-Kommunikation, skalierbare Gerätemanagementplattformen und KI-gestützte Analysen bereitzustellen, wodurch Anbieter nicht nur als Zählerlieferanten, sondern als Ökosystempartner in der Netzdigitalisierung positioniert werden. Partnerschaften, Übernahmen und Technologielizenzen bleiben entscheidend, da Versorgungsunternehmen zukunftssichere, interoperable und tarif-flexible Lösungen verlangen, um die sich entwickelnden Fahrpläne zur Netzmodernisierung zu unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Cisco Systems

- Circutor

- Honeywell International

- Aclara Technologies

- Apator

- General Electric

- Itron

- CyanConnode

- Advanced Electronics Company

- Iskraemeco Gruppe

Aktuelle Entwicklungen:

- Im Januar 2025 gründete Iskraemeco eine neue Einheit, „Iskraemeco India Technology Development Centre private limited“, die ab dem 1. Januar 2025 offiziell in Betrieb ging. Dies stellt einen strategischen Schritt zur Stärkung der Entwicklungs- und Unterstützungsfähigkeiten im Bereich der Strommessung, Datenverarbeitung und verwandter Smart-Meter-Technologien dar.

- Im Oktober 2024 verkaufte Iskraemeco im Zuge einer Unternehmensumstrukturierung seine in Indien ansässigen Produktionsbetriebe für Stromzähler an Kaynes Technology.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Phase und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Versorgungsunternehmen werden den Einsatz von PLC-Smart-Metern ausweiten, um die vollständige Digitalisierung des Smart Grids und das Echtzeit-Lastmanagement zu unterstützen.

- Die Integration mit KI und prädiktiver Analytik wird die Fehlererkennung, Ausfallverhütung und Asset-Optimierung verbessern.

- Hybride PLC-RF-Kommunikationsarchitekturen werden an Dynamik gewinnen, um die Flexibilität in dichten und komplexen Netzumgebungen zu verbessern.

- Die Automatisierung der Nachfrageantwort wird zunehmen, da Verbraucher dynamische Preisgestaltung und Energieoptimierungstools übernehmen.

- Die Akzeptanz im Wohnbereich wird mit dem Aufstieg von Smart Homes, vernetzten Geräten und der Überwachung von Solaranlagen auf dem Dach beschleunigen.

- Die kommerzielle und industrielle Nutzung wird zunehmen, um die Analyse der Stromqualität und den Schutz von Geräten zu unterstützen.

- Cybersecurity-Rahmenwerke werden gestärkt, um die Netzkommunikation und den Datenschutz der Verbraucher zu schützen.

- PLC-Zähler werden eine zentrale Rolle in EV-Ladenetzwerken durch Lastenausgleich und bidirektionales Energiemanagement spielen.

- Entwicklungsregionen werden das zukünftige Volumenwachstum durch Elektrifizierung und Netzmodernisierungsprogramme vorantreiben.

- Anbieter werden sich auf skalierbare Plattformen, cloudbasierte Datendienste und Interoperabilitätsstandards konzentrieren, um den langfristigen Wert zu steigern.