Marktübersicht

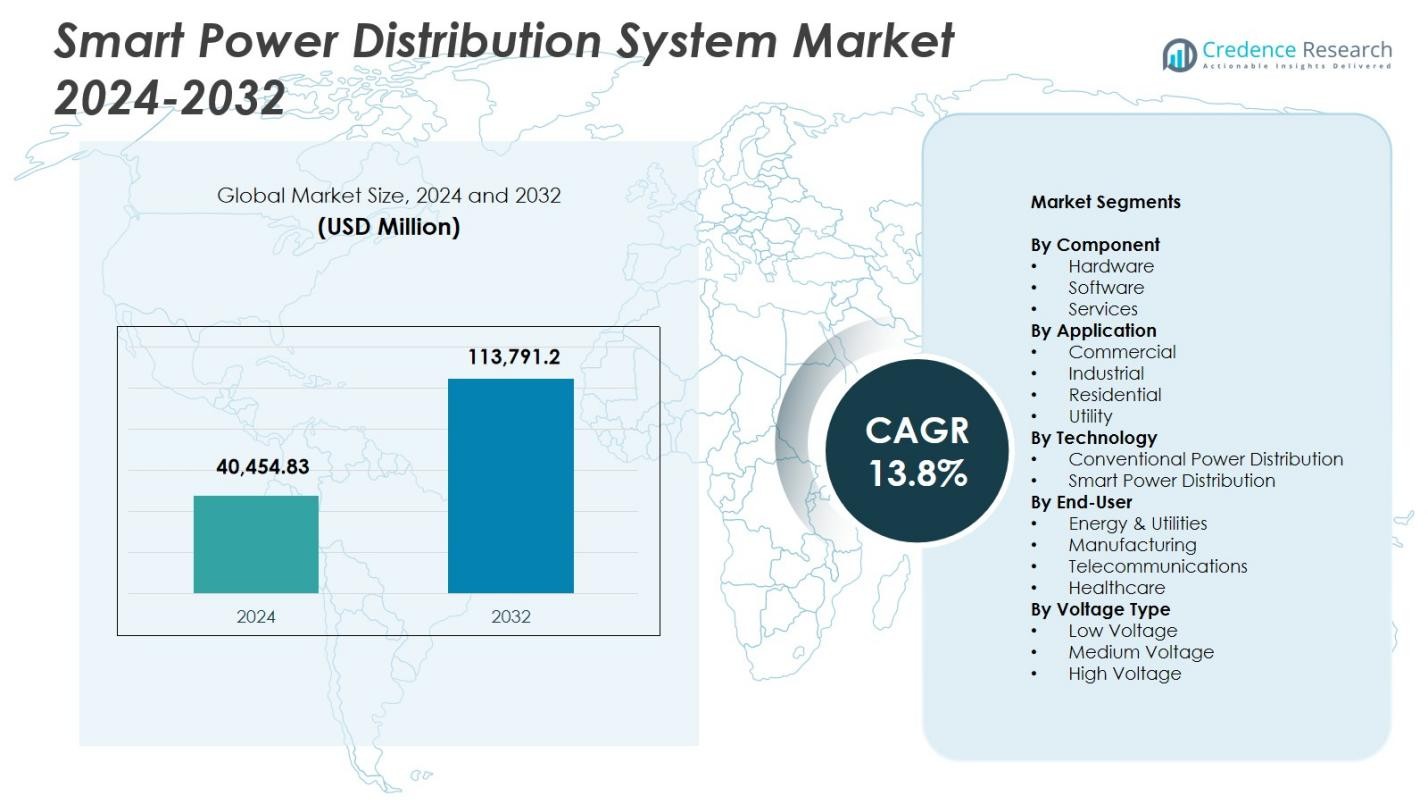

Der Markt für intelligente Stromverteilungssysteme wurde 2024 mit 40.454,83 Millionen USD bewertet und wird voraussichtlich bis 2032 113.791,2 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 13,8 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für intelligente Stromverteilungssysteme 2024 |

USD 40.454,83 Millionen |

| Markt für intelligente Stromverteilungssysteme, CAGR |

13,8% |

| Marktgröße für intelligente Stromverteilungssysteme 2032 |

USD 113.791,2 Millionen |

Der Markt für intelligente Stromverteilungssysteme umfasst führende Akteure wie Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron und Aclara Technologies LLC, die ihre Präsenz durch Fortschritte in der Automatisierung, digitalen Umspannwerken und intelligenten Messlösungen stärken. Diese Unternehmen konzentrieren sich auf den Ausbau intelligenter Netzwerkinfrastrukturen und die Integration von KI-gesteuerten Analysen, um Zuverlässigkeit und Energieeffizienz zu verbessern. Nordamerika hielt 2024 mit 37,4 % den größten regionalen Anteil, angetrieben durch umfangreiche Modernisierungsprogramme, gefolgt von Europa mit 28,1 % und dem asiatisch-pazifischen Raum mit einem steigenden Anteil von 24,6 %, unterstützt durch schnelle Urbanisierung und groß angelegte Smart-Grid-Initiativen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für intelligente Stromverteilungssysteme erreichte 2024 40.454,83 Millionen USD und wird bis 2032 mit einer CAGR von 13,8 % wachsen.

- Steigende Investitionen in Netzmodernisierung und Automatisierung wirken als Haupttreiber, wobei Hardware aufgrund der starken Einführung intelligenter Schaltanlagen und Smart Meter einen Anteil von 56,7 % hält.

- Zu den wichtigsten Trends gehören die schnelle Integration von KI, IoT-Sensoren und digitalen Umspannwerken, die es Versorgungsunternehmen ermöglichen, selbstheilende Netze einzusetzen und die Echtzeitüberwachung und Fehlerverwaltung zu verbessern.

- Führende Akteure wie Schneider Electric, Siemens AG, ABB, General Electric und Cisco Systems konzentrieren sich auf fortschrittliche ADMS-Plattformen, Verbesserungen der Cybersicherheit und langfristige Partnerschaften mit Versorgungsunternehmen, um ihre Präsenz auszubauen.

- Regional führt Nordamerika mit einem Anteil von 37,4 %, gefolgt von Europa mit 28,1 %, während der asiatisch-pazifische Raum schnell mit einem Anteil von 24,6 % wächst; das Versorgungssegment dominiert die Anwendungen mit 47,8 %, unterstützt durch die starke Einführung von ADMS und AMI in wichtigen Märkten.

Analyse der Marktsegmentierung:

Nach Komponente:

Hardware dominierte den Markt für intelligente Stromverteilungssysteme 2024 mit einem Anteil von 56,7 %, angetrieben durch den umfangreichen Einsatz intelligenter Schaltanlagen, Smart Meter, Rekloser und automatisierter Zubringer, die Zuverlässigkeit und Netzstabilität verbessern. Versorgungsunternehmen priorisieren zunehmend Hardware-Upgrades, um die Echtzeitüberwachung zu unterstützen und Ausfallzeiten zu verkürzen, was die Einführung digitaler Umspannwerke und fortschrittlicher Verteilungsautomatisierungssysteme beschleunigt. Software hielt einen Anteil von 28,4 %, unterstützt durch die steigende Nachfrage nach Netzanalyse, SCADA-Plattformen und vorausschauenden Wartungstools, während Dienstleistungen 14,9 % ausmachten, angetrieben durch Systemintegration, Ferndiagnose und Lebenszyklusmanagement-Anforderungen in modernisierten Netzen.

- Zum Beispiel implementierte Tata Power ein digitales Unterstations-Pilotprojekt an seiner Powai-Unterstation, wobei interoperable intelligente elektronische Geräte (IEDs) verwendet wurden, die mit den IEC 61850-Protokollen für Schutz, Verriegelung und Fernkommunikation konform sind, um eine Echtzeitüberwachung zu ermöglichen.

Nach Anwendung:

Das Versorgungssegment führte den Markt für Smart Power Distribution Systems im Jahr 2024 mit einem Anteil von 47,8% an, was auf weitreichende Investitionen in die Digitalisierung des Netzes, das Spitzenlastmanagement und automatisierte Fehlererkennungskapazitäten zurückzuführen ist. Versorgungsunternehmen integrieren fortschrittliche Verteilungsmanagementsysteme (ADMS) und AMI-Netzwerke, um Stromflüsse zu optimieren, technische Verluste zu reduzieren und die großflächige Integration erneuerbarer Energien zu unterstützen. Das Industriesegment hielt einen Anteil von 28,6%, angetrieben durch die Expansion intelligenter Fabriken und Energieoptimierungsinitiativen, während die kommerziellen und privaten Segmente 14,1% bzw. 9,5% ausmachten, unterstützt durch die zunehmende Einführung intelligenter Energiemanagementsysteme.

- Zum Beispiel umfasste die Einführung von ADMS bei Austin Energy die integrierte Spannungs-/Var-Steuerung und Fehlerortung/Isolation/Wiederherstellung des Dienstes, wobei AMI-Zähler in seinem 437 Quadratmeilen großen Versorgungsgebiet für über 435.000 Kunden genutzt wurden.

Nach Technologie:

Smart Power Distribution dominierte den Markt im Jahr 2024 mit einem Anteil von 63,2%, angetrieben durch die schnelle Einführung automatisierter Schaltungen, digitaler Unterstationen, IoT-fähiger Netzgeräte und Echtzeitanalysen, die die Widerstandsfähigkeit verbessern und Ausfallzeiten minimieren. Versorgungsunternehmen beschleunigen die Einführung selbstheilender Netztechnologien, um Fehlerortung, Isolation und Dienstwiederherstellung zu optimieren. Die konventionelle Stromverteilung hielt einen Anteil von 36,8%, gestützt durch ihre Präsenz in der bestehenden Infrastruktur, aber sie nimmt weiter ab, da Regierungen die Modernisierung des Netzes, die Integration erneuerbarer Energien und fortschrittliche Überwachungssysteme betonen, um die sich entwickelnden Energiebedarfsprofile zu unterstützen.

Wichtige Wachstumstreiber

Schnelle Netzmodernisierung und digitale Transformation

Netzmodernisierungsinitiativen treiben den Markt für Smart Power Distribution Systems stark voran, da Versorgungsunternehmen von veralteter Infrastruktur zu digitalen, automatisierten und datengesteuerten Netzwerken übergehen. Regierungen priorisieren Investitionen in intelligente Schaltanlagen, intelligente Zähler und automatisierte Verteilungsmanagementsysteme, um Ausfälle zu minimieren und die Netzstabilität zu verbessern. Fortschrittliche Sensoren, IoT-Geräte und selbstheilende Netztechnologien ermöglichen Echtzeitüberwachung und schnellere Fehlerisolierung. Diese Entwicklungen unterstützen eine höhere Energieeffizienz, reduzieren Betriebsausfälle und verbessern die Zuverlässigkeit, was zu einer weit verbreiteten Einführung bei Versorgungsunternehmen und großen industriellen Stromverbrauchern führt.

- Zum Beispiel wählte Rhode Island Energy die Revelo-Messplattform von Landis+Gyr für 530.000 Stromkunden aus, die Grid-Edge-Sensorik und Edge-Computing in einem RF Wi-SUN-Netzwerk integriert, um die Lastverteilung und die Integration verteilter Energieressourcen zu verbessern.

Erweiterung der erneuerbaren Energien und dezentralen Erzeugung

Der steigende Anteil von Solar-, Wind- und verteilten Energieressourcen beschleunigt die Nachfrage nach intelligenten Verteilungssystemen, die in der Lage sind, variable und bidirektionale Stromflüsse zu verwalten. Intelligente Netze bieten erweiterte Sichtbarkeit, Prognose- und Lastverteilungskapazitäten, die für die Integration dezentraler Energieanlagen unerlässlich sind. Versorgungsunternehmen setzen digitale Umspannwerke, Edge-Analysen und adaptive Schutzsysteme ein, um die Systemresilienz aufrechtzuerhalten und gleichzeitig das schnelle Wachstum der erneuerbaren Energien zu bewältigen. Der Übergang zu sauberen Energiepolitiken und die Dekarbonisierung des Netzes stärken die Einführung intelligenter Stromverteilungstechnologien auf globalen Märkten weiter.

- Zum Beispiel nutzt Kopenhagen ein intelligentes Netz, um die variable Leistung von Windturbinen zu bewältigen, indem überschüssiger Strom in Wärme für das Fernwärmenetz umgewandelt wird, was eine vorausschauende Balance von Angebot und Nachfrage durch Wetterdatenanalysen ermöglicht.

Steigender Fokus auf Energieeffizienz und Zuverlässigkeit

Der wachsende Bedarf, technische Verluste zu reduzieren, Spitzenlasten zu optimieren und die Zuverlässigkeit der Stromversorgung zu verbessern, treibt die Einführung intelligenter Verteilungssysteme an. Intelligente Stromverteilungstechnologien bieten Versorgungsunternehmen hochauflösende Verbrauchsdaten, vorausschauende Wartungswerkzeuge und automatisierte Fehlererkennung, was eine signifikante Verbesserung der Dienstkontinuität ermöglicht. Gewerbliche und industrielle Nutzer setzen intelligente Energiemanagement-Plattformen ein, um Betriebskosten zu senken und Nachhaltigkeitsziele zu erreichen. Die alternde Netzinfrastruktur und die steigende Stromnachfrage machen effizienzsteigernde Lösungen unerlässlich und positionieren intelligente Verteilungssysteme als kritische Investitionen in moderne Energienetze.

Wichtige Trends & Chancen

Integration von KI, IoT und fortschrittlicher Analytik

Ein wesentlicher Trend, der den Markt für intelligente Stromverteilungssysteme prägt, ist die zunehmende Integration von KI-Algorithmen, IoT-fähigen Geräten und Echtzeitanalysen. Versorgungsunternehmen setzen KI-gesteuerte Lastprognosen, Anomalieerkennung und automatisierte Schaltungen ein, um operative Entscheidungen zu verbessern. Intelligente Sensoren, digitale Zwillinge und Cloud-Plattformen bieten tiefere Netzsichtbarkeit und vorausschauende Einblicke, die Ausfallzeiten und Wartungskosten reduzieren. Der wachsende Einsatz von Edge-Computing und interoperablen Kommunikationsprotokollen schafft starke Chancen für die nächste Generation intelligenter Verteilungsnetze, die in der Lage sind, das Netz autonom zu verwalten.

- Zum Beispiel vereint GE Vernova’s GridOS Data Fabric operative Daten von intelligenten Zählern, Solar- und Elektrofahrzeugen, um KI/ML-Anwendungen für Echtzeitvorhersagen und Netzorchestrierung zu ermöglichen.

Wachstum von Smart Cities und Infrastruktur-Elektrifizierung

Der globale Wandel hin zu Smart Cities und der weit verbreiteten Elektrifizierung von Transport und Infrastruktur schafft erhebliche Chancen für intelligente Stromverteilungslösungen. Da sich EV-Ladenetze, vernetzte Gebäude und energieeffiziente Gewerbezonen ausweiten, benötigen Städte digital gesteuerte Netze, um steigende und dynamische Lasten zu verwalten. Regierungen investieren zunehmend in ADMS-Plattformen, AMI-Einführungen und automatisierte Energiemanagementlösungen, um urbane Nachhaltigkeitsziele zu unterstützen. Dieser Trend schafft einen großen Nachfragepool für intelligente Transformatoren, selbstheilende Netze und integrierte Kontrollsysteme, die Flexibilität und langfristige Energieplanung verbessern.

- Zum Beispiel verbindet die Plattform von Virta über 100.000 Ladestationen in 36 Ländern in Europa und Südostasien und integriert mehr als 450 Lademodelle über ihr Charge Point Management System für Echtzeit-Energiemanagement und Roaming-Dienste.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Kosten für Infrastruktur-Upgrades

Eine bedeutende Herausforderung für den Markt für intelligente Stromverteilungssysteme sind die hohen Anfangskosten, die mit der Einführung von intelligenten Zählern, digitalen Umspannwerken, fortschrittlichen Kommunikationsnetzen und Automatisierungshardware verbunden sind. Viele Versorgungsunternehmen arbeiten mit begrenzten Budgets, was eine umfassende Modernisierung finanziell schwierig macht. Die Aufrüstung bestehender Infrastrukturen, die Integration neuer Systeme und die Gewährleistung der Interoperabilität erhöhen die Komplexität und die Kosten. Diese finanziellen Hürden verlangsamen die Einführung, insbesondere in Entwicklungsländern, wo Versorgungsunternehmen die Modernisierungsbedürfnisse mit begrenzter Kapitalverfügbarkeit und langen Investitionszyklen in Einklang bringen müssen.

Cybersecurity-Risiken und Datenmanagement-Komplexität

Da Stromverteilungssysteme zunehmend digital und vernetzt werden, stellen Cybersecurity-Risiken eine kritische Herausforderung dar. Intelligente Netze erzeugen umfangreiche Echtzeitdaten und sind auf vernetzte Sensoren, Kommunikationsnetze und Cloud-Plattformen angewiesen, was sie anfällig für Cyberangriffe macht. Versorgungsunternehmen müssen erheblich in sichere Architekturen, Verschlüsselung, Bedrohungserkennung und regulatorische Compliance investieren, um die Netzintegrität zu schützen. Darüber hinaus erfordert das Management großer Datenmengen fortschrittliche Analysen, Speichersysteme und qualifiziertes Personal. Diese Herausforderungen erhöhen die betriebliche Komplexität und behindern die schnelle Einführung vollständig digitaler Verteilungsinfrastrukturen.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für intelligente Stromverteilungssysteme im Jahr 2024 mit einem Anteil von 37,4% an, unterstützt durch robuste Investitionen in die Netzmodernisierung, digitale Umspannwerke und die großflächige Einführung fortschrittlicher Zählerinfrastrukturen. Die Vereinigten Staaten beschleunigen die Einführung von ADMS-Plattformen, Störungsmanagementsystemen und selbstheilenden Netztechnologien, um die Widerstandsfähigkeit gegen extreme Wetterereignisse zu verbessern. Versorgungsunternehmen in der gesamten Region konzentrieren sich auf die Integration erneuerbarer Energien, die Verbesserung der Echtzeitüberwachung und die Reduzierung technischer Verluste. Die steigende Einführung von Elektrofahrzeugen, die Ausweitung von Smart-City-Programmen und starke regulatorische Unterstützung stärken die Nachfrage nach intelligenten Stromverteilungslösungen in ganz Nordamerika weiter.

Europa

Europa erfasste im Jahr 2024 einen Anteil von 28,1% am Markt für intelligente Stromverteilungssysteme, angetrieben durch ehrgeizige Dekarbonisierungsziele, Vorgaben zur Integration erneuerbarer Energien und fortschrittliche digitale Netzinitiativen. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder investieren stark in das Management verteilter Energie, digitale Umspannwerke und die Optimierung des grenzüberschreitenden Energieflusses. Die Region fördert die Einführung intelligenter Zähler, Plattformen zur Netzautomatisierung und hocheffizienter Verteilungshardware, um Nachhaltigkeit und Netzzuverlässigkeit zu verbessern. Starke politische Rahmenbedingungen, Innovationen in der Smart-City-Infrastruktur und die zunehmende Elektrifizierung des Verkehrs steigern das Marktwachstum in Europa erheblich.

Asien-Pazifik

Asien-Pazifik machte 2024 einen Anteil von 24,6% aus und expandierte schnell aufgrund großflächiger Urbanisierung, steigender Stromnachfrage und aggressiver, von der Regierung geführter Smart-Grid-Programme. China, Japan, Südkorea und Indien investieren umfangreich in digitale Kontrollsysteme, Netzautomatisierung und die Integration erneuerbarer Energien. Versorgungsunternehmen setzen intelligente Zähler, IoT-fähige Überwachungsgeräte und prädiktive Analysen ein, um Ausfälle zu reduzieren und die Betriebseffizienz zu steigern. Industrielle Expansion und wachsende EV-Ladenetzwerke treiben ebenfalls die Akzeptanz voran. Der Fokus der Region auf Energiesicherheit, Infrastruktur-Digitalisierung und fortschrittliche Verteilungstechnologien positioniert Asien-Pazifik als einen der am schnellsten wachsenden Smart-Grid-Märkte.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von 6,9% am Markt für intelligente Stromverteilungssysteme, unterstützt durch Modernisierungsbedarfe in alternden Netzen und zunehmende Nutzung erneuerbarer Energien. Brasilien, Mexiko und Chile führen Initiativen für die Einführung von AMI, automatisierte Fehlererkennung und verbesserte Netzzuverlässigkeit an. Investitionen zielen darauf ab, Systemverluste zu reduzieren, die Stromqualität zu verbessern und die dezentrale Solarstromerzeugung zu integrieren. Die Region stärkt auch regulatorische Rahmenbedingungen, um die Beteiligung des privaten Sektors an der Smart-Grid-Infrastruktur zu fördern. Wachsende städtische Entwicklung, steigende industrielle Aktivitäten und digitale Transformation in Versorgungsunternehmen tragen zur stetigen Akzeptanz intelligenter Verteilungstechnologien bei.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasste 2024 einen Anteil von 3,0%, angetrieben durch Infrastrukturausbau, Initiativen zur Netzautomatisierung und steigende Abhängigkeit von Projekten für erneuerbare Energien. Golfstaaten priorisieren die Entwicklung von Smart Grids, um die großflächige Integration von Solarenergie zu unterstützen, das Lastmanagement zu verbessern und die Systemzuverlässigkeit zu erhöhen. Afrikas Initiativen konzentrieren sich auf die Modernisierung von Verteilungsnetzen, die Verbesserung der Elektrifizierungsraten und den Einsatz intelligenter Messsysteme zur Reduzierung nicht-technischer Verluste. Die laufende digitale Transformation, gekoppelt mit steigenden Investitionen in die Automatisierung der Verteilung und fortschrittliche Überwachungslösungen, unterstützt ein allmähliches, aber vielversprechendes Marktwachstum in der gesamten Region.

Marktsegmentierungen:

Nach Komponente

- Hardware

- Software

- Dienstleistungen

Nach Anwendung

- Gewerblich

- Industriell

- Wohngebäude

- Versorgung

Nach Technologie

- Konventionelle Stromverteilung

- Intelligente Stromverteilung

Nach Endnutzer

- Energie & Versorgungsunternehmen

- Fertigung

- Telekommunikation

- Gesundheitswesen

Nach Spannungstyp

- Niederspannung

- Mittelspannung

- Hochspannung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für intelligente Stromverteilungssysteme umfasst wichtige Akteure wie Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron und Aclara Technologies LLC. Diese Unternehmen erweitern aktiv ihre Portfolios in den Bereichen Smart-Grid-Automatisierung, intelligente Schaltanlagen, Smart Metering, ADMS-Plattformen und digitale Umspannwerke, um ihre Marktpräsenz zu stärken. Anbieter konzentrieren sich darauf, KI-gesteuerte Analysen, IoT-fähige Überwachung und cloudbasierte Netzmanagementlösungen zu integrieren, um Versorgungsunternehmen bei der Umstellung auf digitale, selbstheilende Netzwerke zu unterstützen. Strategische Initiativen wie Produktinnovationen, Technologie-Upgrades und langfristige Partnerschaften mit Versorgungsunternehmen verbessern die Differenzierung und Kundenerreichbarkeit. Unternehmen investieren auch stark in Cybersicherheitsrahmen, Interoperabilitätsstandards und End-to-End-Modernisierungsdienste für Netze, um der steigenden Nachfrage nach widerstandsfähigen und energieeffizienten Verteilungssystemen gerecht zu werden. Kontinuierliche F&E-Bemühungen, die Expansion in aufstrebende Märkte und die Zusammenarbeit mit staatlich geführten Smart-Grid-Programmen intensivieren den Wettbewerb auf der globalen Bühne weiter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

- Itron

- Schneider Electric SE

- Landis+Gyr AG

- Cisco Systems Inc

- Oracle Corporation

- Aclara Technologies LLC

- ABB

- Eaton Corporation

- General Electric

- Siemens AG

Neueste Entwicklungen

- Im August 2025 schloss Eaton Corporation die Übernahme von Resilient Power Systems Inc. ab und erweiterte sein Portfolio um Festkörpertransformatorentechnologie, wodurch die Fähigkeiten für EV-Ladeinfrastruktur und Energieverteilung verbessert wurden.

- Im November 2025 wurde Landis+Gyr AG als führend in der neuesten globalen Bewertung von Anbietern von Utility Meter Data Management Systems anerkannt, was die anhaltende Stärke in der fortschrittlichen Zählerinfrastruktur und AMI-Software-Angeboten widerspiegelt.

- Im März 2025 begannen Itron und Schneider Electric SE eine Zusammenarbeit zur Integration von Itrons Grid Edge Intelligence mit den Digital Grid-Lösungen von Schneider Electric und Microsoft-Daten- & KI-Tools, um die Netzsichtbarkeit und -kontrolle zu verbessern.

- Im Dezember 2025 schloss ABB Ltd. die Übernahme des Leistungselektronikgeschäfts von Gamesa Electric in Spanien ab und erweiterte ABBs auf erneuerbare Energien fokussierte Konverter- und Speicherangebote, ein strategischer Schritt zur Verbesserung seines Portfolios für intelligente Verteilungssysteme.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Anwendung, Technologie, Endbenutzer, Spannungstyp und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird voranschreiten, da Versorgungsunternehmen die Einführung digitaler Umspannwerke und automatisierter Verteilungsnetze beschleunigen.

- KI-gesteuerte Analysen werden breiter eingesetzt für vorausschauende Wartung, Ausfallvermeidung und intelligente Lastprognosen.

- IoT-fähige Sensoren und Edge-Geräte werden die Echtzeit-Netzsichtbarkeit und -kontrollfähigkeiten stärken.

- Die Expansion erneuerbarer Energien wird den Bedarf an intelligenten Systemen erhöhen, die bidirektionale und variable Stromflüsse verwalten.

- Die Entwicklung von Smart Cities wird den Einsatz intelligenter Verteilungsinfrastruktur und integrierter Energieplattformen vorantreiben.

- Das Wachstum der EV-Ladung wird Versorgungsunternehmen dazu drängen, flexible, hochkapazitive intelligente Verteilungslösungen zu übernehmen.

- Investitionen in Cybersicherheit werden steigen, da digitale Netzarchitekturen stärker vernetzt werden.

- Cloud-basierte ADMS-, AMI- und Netzsteuerungsplattformen werden eine stärkere Integration über die Versorgungsbetriebe hinweg erreichen.

- Entwicklungsregionen werden die Netzmodernisierung beschleunigen, um Energieverluste zu reduzieren und die Zuverlässigkeit zu verbessern.

- Anbieter werden Partnerschaften mit Versorgungsunternehmen ausbauen, um skalierbare, interoperable und zukunftssichere intelligente Verteilungslösungen zu liefern.