Marktübersicht

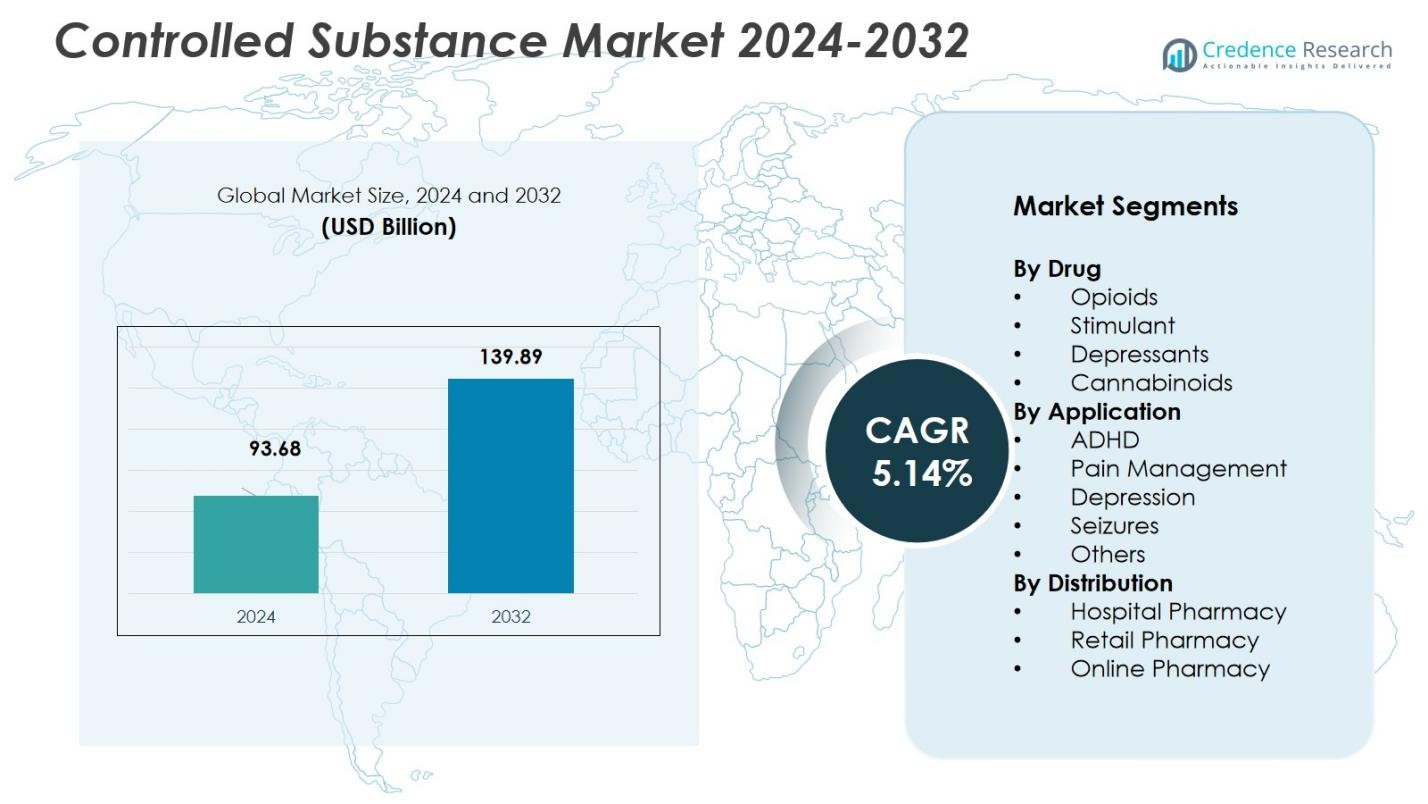

Die Größe des Marktes für kontrollierte Substanzen wurde im Jahr 2024 auf 93,68 Milliarden USD geschätzt und soll bis 2032 139,89 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,14 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für kontrollierte Substanzen 2024 |

USD 93,68 Milliarden |

| Markt für kontrollierte Substanzen, CAGR |

5,14% |

| Marktgröße für kontrollierte Substanzen 2032 |

USD 139,89 Milliarden |

Der Markt für kontrollierte Substanzen wird hauptsächlich von Schlüsselakteuren wie Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, AbbVie Inc. und Novartis AG dominiert. Diese Unternehmen führen den Markt mit ihren umfangreichen Portfolios an kontrollierten Medikamenten an, insbesondere im Bereich Schmerzmanagement und neurologische Behandlungen. Pfizer und Merck halten mit ihrem Fokus auf Opioid-Analgetika und ZNS-Medikamenten bedeutende Marktanteile, während AbbVie und Novartis durch ihre Innovationen in alternativen Schmerztherapien und Lösungen für psychische Gesundheit zur Marktexpansion beitragen. Nordamerika hält mit 42,5 % im Jahr 2024 den größten Marktanteil, angetrieben durch die hohe Nachfrage nach Opioiden und eine fortschrittliche Gesundheitsinfrastruktur. Europa folgt mit 29,8 % Marktanteil, unterstützt durch starke regulatorische Rahmenbedingungen und steigende Nachfrage nach Schmerz- und psychischen Gesundheitsbehandlungen. Die Region Asien-Pazifik, obwohl kleiner, wächst schnell mit einem Marktanteil von 15,2 %, angetrieben durch steigende Investitionen im Gesundheitswesen und Bewusstsein.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für kontrollierte Substanzen wurde im Jahr 2024 mit 93,68 Milliarden USD bewertet und soll mit einer CAGR von 5,14 % wachsen, um bis 2032 139,89 Milliarden USD zu erreichen.

- Die zunehmende Verbreitung von chronischen Schmerzen, neurologischen Störungen und psychischen Erkrankungen weltweit treibt die Nachfrage weiter an, insbesondere nach Opioiden und ZNS-aktiven Substanzen, was das gesamte Marktwachstum fördert.

- Innovationen in der Arzneimittelformulierung und in Abgabesystemen, einschließlich sicherer Analgetika und ZNS-Arzneimittel mit verlängerter Freisetzung, unterstützen die erhöhte Akzeptanz und breitere therapeutische Nutzung.

- Das Opioid-Teilsegment hielt 2024 einen Anteil von 36,3 % nach Arzneimittelklasse, während Schmerzmanagement mit 41,8 % nach Anwendung dominierte, was ihre Dominanz in den Behandlungsmustern unterstreicht.

- Nordamerika führte den regionalen Markt mit einem Anteil von 42,5 % im Jahr 2024 an, gefolgt von Europa mit 29,8 %, und der asiatisch-pazifische Raum entwickelte sich stark, was steigende Investitionen im Gesundheitswesen und einen erweiterten Zugang in den Regionen widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Arzneimittel

Das Opioide-Teilsegment dominiert den Markt für kontrollierte Substanzen unter der Klassifizierung nach Arzneimitteltyp und erfasst 2024 einen Marktanteil von 36,3 %. Diese Dominanz wird hauptsächlich durch den weit verbreiteten Einsatz von Opioiden zur Linderung von mäßigen bis starken Schmerzen, insbesondere bei chronischen Schmerzen, postoperativer Genesung und krebsbedingten Schmerzen, angetrieben. Trotz zunehmender regulatorischer Überwachung und Bedenken hinsichtlich des Missbrauchs treibt die anhaltende globale Belastung durch chronische Schmerzen und steigende Krebsraten die Nachfrage nach Opioiden weiter an und festigt ihre Position als größtes Arzneimittel-Teilsegment auf dem Markt.

- Zum Beispiel wird erwartet, dass Oxycodon, ein wichtiges opioides Analgetikum, bis 2025 37,5 % des Marktes für opioide Analgetika erobern wird, hauptsächlich aufgrund seines umfangreichen Einsatzes bei der Behandlung von mäßigen bis starken Schmerzen, einschließlich postoperativer und krebsbedingter Schmerzen.

Nach Anwendung

Das Schmerzmanagement-Teilsegment hält den größten Anteil im Anwendungssegment und macht 2024 41,8 % des Marktes aus. Diese Dominanz wird durch die zunehmende weltweite Verbreitung von chronischen Schmerzbedingungen wie Rückenschmerzen, Arthritis und krebsbedingten Schmerzen, die wirksame und potente Analgetika erfordern, angetrieben. Die wachsende geriatrische Bevölkerung und die steigende Inzidenz nicht übertragbarer Krankheiten tragen zur anhaltenden Nachfrage nach Schmerztherapien bei, insbesondere nach Opioiden und anderen kontrollierten Substanzen, die zur Schmerzlinderung eingesetzt werden, und verstärken die Führungsposition dieses Teilsegments.

- Zum Beispiel hat Mallinckrodts Ofirmev (IV-Acetaminophen) in Krankenhäusern zur akuten Schmerzbehandlung eine erhöhte Akzeptanz erfahren, unterstützt durch dokumentierte klinische Wirksamkeit.

Nach Vertrieb

Einzelhandelsapotheken führen die Vertriebskanäle für kontrollierte Substanzen an und halten 2024 einen Marktanteil von 47,2 %. Dies ist auf die Zugänglichkeit, Bequemlichkeit und weit verbreitete geografische Präsenz von Einzelhandelsapotheken zurückzuführen, die zunehmend als primäre Zugangspunkte für verschreibungspflichtige Medikamente angesehen werden. Darüber hinaus erlauben regulatorische Rahmenbedingungen in vielen Regionen Einzelhandelsapotheken die Abgabe kontrollierter Substanzen, zusammen mit wachsender ambulanter Versorgung und der Präferenz der Patienten für Bequemlichkeit, was die Dominanz des Einzelhandelsapothekenkanals im Vertrieb kontrollierter Substanzen weiter antreibt.

Wichtige Wachstumstreiber

Zunehmende Verbreitung von chronischen Schmerzen und neurologischen Störungen

Der zunehmende globale Anstieg chronischer Schmerzbedingungen (wie Arthritis, krebsbedingte Schmerzen, muskuloskelettale Störungen) und neurologischer Erkrankungen treibt die großflächige Nachfrage nach kontrollierten Substanzen, insbesondere Analgetika und zentralnervös wirkenden Medikamenten, an. Die wachsende geriatrische Bevölkerung und die längere Lebenserwartung verschärfen diese Belastung und führen zu häufigeren Langzeitverschreibungen. Dieser anhaltende Bedarf an effektiver Schmerzbehandlung und chronischer Krankheitsversorgung untermauert das robuste Wachstum des Marktes für kontrollierte Substanzen.

- Zum Beispiel genehmigte die FDA Journavx (Suzetrigin), ein neuartiges Schmerzmittel, das selektiv Natriumkanäle in schmerzempfindlichen Nerven blockiert und eine Wirksamkeit bietet, die mit Vicodin vergleichbar ist, jedoch ohne Suchtgefahr.

Fortschritte in der pharmazeutischen F&E und Arzneimittelformulierungen

Ständige Innovationen in der pharmazeutischen Forschung haben zur Entwicklung neuerer, wirksamerer und sichererer Formulierungen von kontrollierten Substanzen geführt, einschließlich verbesserter Opioid-Analgetika, langwirksamer Stimulanzien und zentralnervös wirkender Medikamente. Diese Innovationen erfüllen sowohl die medizinische Nachfrage nach besserer Wirksamkeit als auch die regulatorischen Anforderungen an die Sicherheit und ermöglichen so eine breitere Akzeptanz von kontrollierten Medikamenten für Schmerz-, Neurologie- und Palliativversorgung.

- Zum Beispiel entwickelte Cara Therapeutics CR845, ein peripher eingeschränkter κ-Opioid-Rezeptor-Agonist-Tetrapeptid, das den Zugang zum zentralen Nervensystem begrenzt. Phase-2-Studien zeigten, dass es postoperative Schmerzen nach laparoskopischer Hysterektomie und Bunionektomie reduzierte und über zwei Wochen bei Patienten mit Osteoarthritis gut verträglich war.

Erweiterung der Gesundheitsinfrastruktur und steigende Gesundheitsausgaben

Der Ausbau der Gesundheitsinfrastruktur – insbesondere in aufstrebenden Märkten – und wachsende Investitionen in Gesundheitsausgaben unterstützen einen besseren Zugang zu kontrollierten Substanzen über Krankenhäuser, Kliniken und Apotheken. Während Gesundheitssysteme skalieren und mehr in das Management chronischer Krankheiten, Schmerzkliniken, psychiatrische Dienste und neurologische Versorgung investieren, steigt die Nachfrage nach kontrollierten Verschreibungen entsprechend. Diese strukturelle Expansion untermauert das langfristige Wachstum des Marktes für kontrollierte Substanzen.

Wichtige Trends & Chancen

Verschiebung hin zu breiterer Akzeptanz von kontrollierten Medikamenten für ZNS- & Palliativpflege

Es gibt weltweit eine zunehmende Akzeptanz für den Einsatz kontrollierter Substanzen bei der Behandlung neurologischer Störungen, psychischer Erkrankungen und in der Palliativpflege über die traditionelle Schmerzbehandlung hinaus. Dieser breitere therapeutische Umfang eröffnet neue Wege für die Marktexpansion, insbesondere da mehr Regionen die Bedeutung kontrollierter Medikamente für Depressionen, Angstzustände, ADHS und Anfallsmanagement anerkennen. Erhöhte regulatorische Klarheit und medizinische Unterstützung fördern diesen Trend weiter.

- Zum Beispiel umfasst die australische nationale Liste der Kernmedikamente für die Palliativpflege Clonazepam-Tropfen zur oralen Anwendung zur Behandlung von Angstzuständen und Anfällen bei terminalen Erkrankungen, was ihre klinische Nützlichkeit und einfache Verabreichung im Rahmen von staatlichen Subventionsprogrammen hervorhebt.

Steigende Akzeptanz von digitalem Verschreibungsmonitoring und Telemedizin

Der zunehmende Einsatz von digitalen Verschreibungsüberwachungssystemen und Telemedizin-Diensten rationalisiert die Verschreibung, Ausgabe und den Zugang von Patienten zu kontrollierten Substanzen. Dies reduziert administrative Hürden, verbessert die Compliance und erweitert die Reichweite – insbesondere in Regionen mit begrenzter physischer Infrastruktur. Während die Akzeptanz von Telemedizin wächst, könnte die Verteilung von kontrollierten Substanzen effizienter und skalierbarer werden und Wachstumspotenzial in unzureichend erschlossenen Märkten freisetzen.

- Zum Beispiel bietet HealthSnap eine telemedizinisch integrierte Plattform, die chronische Erkrankungen über vernetzte Geräte überwacht und die Einhaltung von Verschreibungen für kontrollierte Medikamente unterstützt. Sie automatisiert die Abrechnung und die Interoperabilität von EHR für über 80 Systeme und ermöglicht eine Fernüberwachung ohne zusätzliches Personal.

Wichtige Herausforderungen

Regulatorische Überprüfung, Missbrauchsrisiko und soziale Bedenken

Kontrollierte Substanzen bleiben aufgrund von Suchtgefahren, Missbrauch und Abzweigung in illegale Kanäle stark reguliert. Regulatorische Hürden und strenge Kontrollen bei Produktion, Verschreibung, Abgabe und Vertrieb können das Marktwachstum einschränken, die Zulassung neuer Formulierungen verlangsamen und die Akzeptanz behindern, insbesondere in Märkten mit strenger Aufsicht. Bedenken hinsichtlich Missbrauch und Überdosierung behindern eine breitere Liberalisierung des Zugangs.

Konkurrenz durch alternative Therapien und nicht kontrollierte Behandlungen

Das wachsende Interesse an nicht-pharmakologischen Schmerztherapien (z. B. Physiotherapie, Verhaltenstherapie, minimalinvasive Eingriffe) und nicht kontrollierten Medikamenten verringert die Abhängigkeit von kontrollierten Substanzen. Darüber hinaus stellt die Entwicklung nicht-süchtig machender Analgetika und ZNS-Medikamente eine Konkurrenz dar. Solche Alternativen könnten das langfristige Nachfragewachstum für traditionelle kontrollierte Therapien reduzieren, insbesondere da regulatorische Dashboards und Initiativen im öffentlichen Gesundheitswesen sicherere Optionen fördern.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am Markt für kontrollierte Substanzen und macht 2024 42,5% aus. Die Dominanz der Region wird durch die hohe Nachfrage nach Schmerztherapien, insbesondere Opioiden, und die zunehmende Prävalenz neurologischer Störungen angetrieben. Die Vereinigten Staaten sind der Hauptbeitragende, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und eine hohe Anzahl chronischer Schmerzpatienten. Strenge regulatorische Richtlinien, insbesondere bei Opioidverschreibungen, stellen jedoch Herausforderungen für das Wachstum dar. Trotz dieser Herausforderungen halten die Präsenz großer Pharmaunternehmen und steigende Investitionen in F&E Nordamerika an der Spitze des Marktes.

Europa

Europa hält einen erheblichen Anteil von 29,8% am Markt für kontrollierte Substanzen. Das Wachstum der Region wird durch die zunehmenden Fälle von chronischen Schmerzen, neurologischen Störungen und psychischen Gesundheitsproblemen angetrieben, was zu einem wachsenden Bedarf an kontrollierten Substanzen führt. Das regulatorische Umfeld in Europa ist streng, insbesondere in der Europäischen Union, aber unterstützende Richtlinien für Schmerztherapie und psychische Gesundheitsbehandlungen sorgen für ein stetiges Marktwachstum. Deutschland, das Vereinigte Königreich und Frankreich sind wichtige Beitragsleister in der Region. Erhöhte staatliche Ausgaben im Gesundheitswesen, insbesondere in der Schmerz- und psychischen Gesundheitsversorgung, stärken Europas Position auf dem globalen Markt weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum erlebt ein rapides Wachstum im Markt für kontrollierte Substanzen, mit einem Marktanteil von 15,2% im Jahr 2024. Dieses Wachstum wird auf steigende Gesundheitsausgaben zurückgeführt, insbesondere in China, Indien und Japan, wo eine hohe Belastung durch chronische Krankheiten, neurologische Störungen und psychische Gesundheitszustände besteht. Das wachsende Bewusstsein der Region für Schmerztherapie und psychische Gesundheitsbehandlung trägt zur zunehmenden Akzeptanz kontrollierter Substanzen bei. Regulatorische Rahmenbedingungen entwickeln sich weiter, und obwohl Herausforderungen im Zusammenhang mit Missbrauch bestehen bleiben, treibt der Ausbau der Gesundheitsinfrastruktur das zukünftige Marktwachstum an und macht die Region zu einem attraktiven Investitionsziel.

Lateinamerika

Lateinamerika hält einen Marktanteil von 7,5 % im Markt für kontrollierte Substanzen. Die Nachfrage nach kontrollierten Substanzen in der Region wird durch die zunehmende Prävalenz chronischer Schmerzbedingungen und den verbesserten Zugang zu Gesundheitsdiensten angetrieben. Länder wie Brasilien und Mexiko sind aufgrund ihrer großen Bevölkerungen und der expandierenden Gesundheitsinfrastruktur wichtige Beitragszahler. Herausforderungen im Zusammenhang mit begrenztem Zugang zu Gesundheitsdiensten in ländlichen Gebieten und regulatorischen Einschränkungen bei der Verschreibung von Medikamenten begrenzen jedoch das Wachstumspotenzial. Trotz dieser Herausforderungen bieten die zunehmende Akzeptanz von Schmerzmanagement und Behandlungen für psychische Gesundheit Chancen für eine Marktexpansion in der Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika (MEA) macht 5,0 % des Marktes für kontrollierte Substanzen aus. Die Nachfrage nach kontrollierten Substanzen ist im Vergleich zu anderen Regionen relativ gering, aber der Markt expandiert allmählich aufgrund verbesserter Gesundheitssysteme, zunehmendem Bewusstsein für Schmerzmanagement und steigender Inzidenz chronischer Krankheiten. Die VAE, Saudi-Arabien und Südafrika sind wichtige Märkte in der Region. Hohe regulatorische Kontrolle, begrenzter Zugang zu Medikamenten in einigen Ländern und die Herausforderungen der Missbrauchsprävention bleiben Hürden. Mit der Verbesserung der Gesundheitsinfrastruktur und dem zunehmenden Zugang bietet die MEA jedoch ungenutztes Wachstumspotenzial in den kommenden Jahren.

Marktsegmentierungen:

Nach Medikament

- Opioide

- Stimulanzien

- Depressiva

- Cannabinoide

Nach Anwendung

- ADHS

- Schmerzmanagement

- Depression

- Anfälle

- Andere

Nach Vertrieb

- Krankenhausapotheke

- Einzelhandelsapotheke

- Online-Apotheke

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für kontrollierte Substanzen wird stark von großen Akteuren wie Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, AbbVie Inc. und Novartis AG beeinflusst, die den Markt durch ihre umfangreichen Portfolios an Analgetika, CNS-Medikamenten und Behandlungsoptionen für psychische Gesundheitszustände dominieren. Diese Unternehmen konzentrieren sich auf Innovationen in der Arzneimittelentwicklung und die Verbesserung des Patientenzugangs durch verschiedene Vertriebskanäle. Strategische Partnerschaften, Übernahmen und Fusionen spielen eine entscheidende Rolle bei der Stärkung ihrer Marktpräsenz. Zum Beispiel helfen Partnerschaften zwischen Pharmaunternehmen und Gesundheitsdienstleistern für Schmerzmanagement und psychische Gesundheitsbehandlung, ihr Produktangebot zu erweitern. Regulatorische Überprüfungen, Sicherheitsbedenken und das Risiko von Missbrauch und Sucht stellen jedoch weiterhin Herausforderungen für diese Akteure dar. Um wettbewerbsfähig zu bleiben, investieren Unternehmen in F&E für nicht süchtig machende kontrollierte Substanzen und neuartige Arzneimittelabgabesysteme. Der wachsende Trend zu digitalen Gesundheitslösungen und Telemedizin bietet Unternehmen auch die Möglichkeit, ihren Vertrieb und ihre Zugänglichkeit zu verbessern.

Analyse der Hauptakteure

- Pfizer Inc.

- Merck & Co., Inc.

- Novartis AG

- Purdue Pharma L.P.

- AstraZeneca

- AbbVie Inc

- F. Hoffmann-La Roche Ltd

- Johnson & Johnson

- Grünenthal

- UPM Pharmaceuticals

Neueste Entwicklungen

- Im Mai 2025 erwarb Senores Pharmaceuticals die von der USFDA zugelassene ANDA für Tramadol-Tabletten von APDM Pharmaceuticals und erhielt die Rechte zur Herstellung eines kontrollierten Opioid-Analgetikums zur Behandlung starker Schmerzen.

- Im Januar 2025 erhielt Vertex Pharmaceuticals die FDA-Zulassung für JOURNAVX (Wirkstoff: Suzetrigine), das erste nicht-opioide Akutschmerzmittel, das seit Jahrzehnten zugelassen wurde, und bietet eine potenzielle Alternative zu traditionellen Opioiden für mäßige bis starke Schmerzen.

- Im März 2025 ging Protega Pharmaceuticals eine Partnerschaft mit Wellgistics Health ein, um den Zugang zu ROXYBOND (Oxycodon), einem von der FDA zugelassenen Opioid der Liste II, zu erweitern, mit dem Ziel, die Verteilung zu verbessern und gleichzeitig missbrauchsverhindernde Nutzungsrichtlinien zu fördern.

- Im August 2025 kündigte Supernus Pharmaceuticals ein Übernahmeangebot zur Akquisition von Sage Therapeutics an, ein Schritt, der voraussichtlich sein CNS-Arzneimittelportfolio stärken und seine breitere Präsenz in Medikamenten, die die Nachfrage nach kontrollierten Substanzen beeinflussen, erweitern wird.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimittel, Anwendung, Vertrieb und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach kontrollierten Substanzen wird aufgrund der zunehmenden Häufigkeit von chronischen Schmerzen, neurologischen Störungen und psychischen Erkrankungen weiter steigen.

- Innovationen in der Arzneimittelherstellung und bei Arzneimittelabgabesystemen werden das Marktwachstum vorantreiben, mit einem Fokus auf der Reduzierung von Suchtrisiken und der Verbesserung der Wirksamkeit.

- Regulatorischer Druck wird zunehmen, was zu strengeren Kontrollen bei der Produktion und Verteilung von kontrollierten Substanzen, insbesondere Opioiden, führen wird.

- Die Einführung digitaler Gesundheitslösungen, einschließlich Telemedizin und E-Rezepten, wird die Zugänglichkeit und Verteilung von kontrollierten Medikamenten verbessern.

- Der Wandel hin zu nicht-süchtig machenden Alternativen und die Entwicklung sichererer kontrollierter Substanzen werden neue Marktchancen schaffen.

- Die wachsende geriatrische Bevölkerung wird die Nachfrage nach Schmerzmanagement und neurologischen Behandlungen weiter anheizen.

- Steigende Gesundheitsausgaben in aufstrebenden Märkten werden den Zugang zu kontrollierten Substanzen erweitern und das regionale Marktwachstum vorantreiben.

- Ansätze der personalisierten Medizin werden häufiger, indem sie maßgeschneiderte Behandlungsoptionen für Patienten anbieten, die kontrollierte Substanzen benötigen.

- Pharmaunternehmen werden weiterhin stark in F&E investieren, um bahnbrechende Therapien im Bereich der kontrollierten Substanzen zu entwickeln.

- Der Markt wird mit Herausforderungen im Zusammenhang mit Missbrauch konfrontiert sein, was Fortschritte in Überwachungssystemen und verantwortungsbewussten Verschreibungspraktiken erfordert.