Marktübersicht

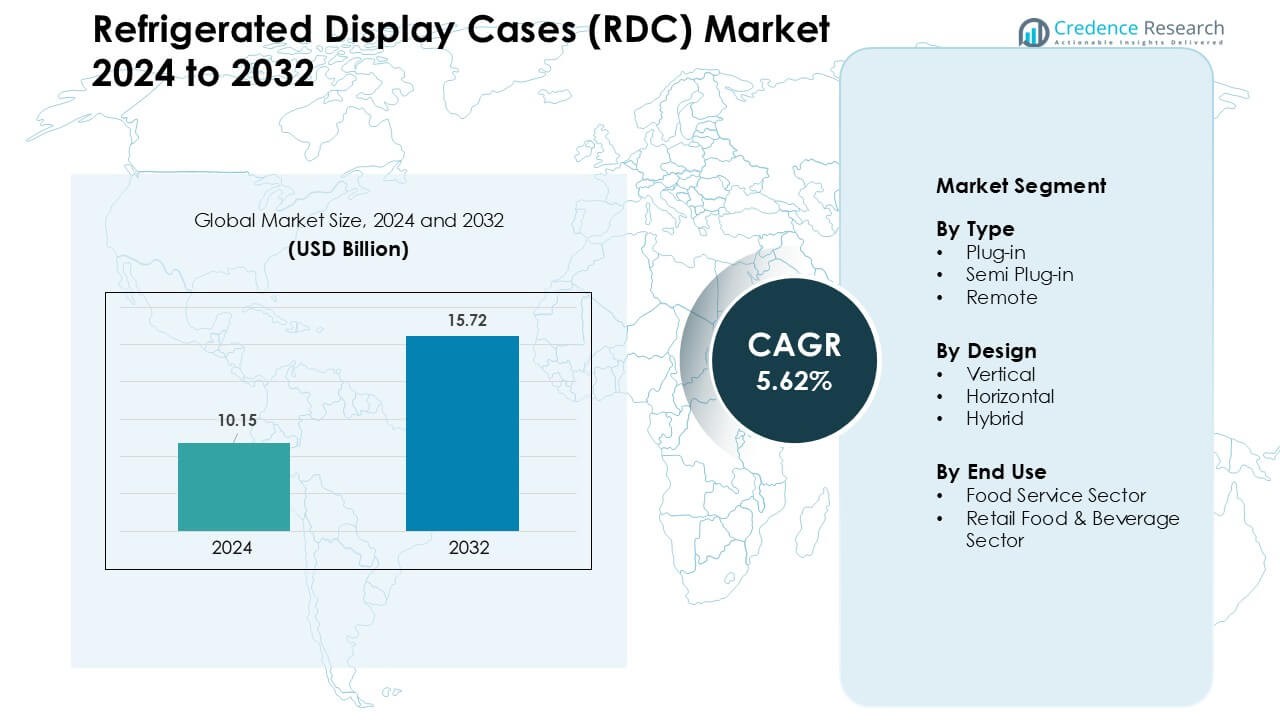

Der Markt für Kühlvitrinen (RDC) wurde 2024 auf 10,15 Milliarden USD geschätzt und soll bis 2032 15,72 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,62 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kühlvitrinen (RDC) 2024 |

10,15 Milliarden USD |

| Markt für Kühlvitrinen (RDC), CAGR |

5,62 % |

| Marktgröße für Kühlvitrinen (RDC) 2032 |

15,72 Milliarden USD |

Der Markt für Kühlvitrinen (RDC) wird von führenden Unternehmen wie AHT Cooling Systems GmbH, Lennox International Inc., Liebherr Group, Haier Group, Carrier Commercial Refrigeration, Dover Corporation, Hussmann Corporation, Metalfrio Solutions S.A., Danfoss A/S und Epta S.p.A. Refrigeration geprägt. Diese Akteure konkurrieren durch energieeffiziente Systeme, Kältemittel mit niedrigem GWP, intelligente Überwachung und modulare Designs, die moderne Einzelhandelslayouts unterstützen. Starke Partnerschaften mit Einzelhändlern und kontinuierliche Upgrades in vertikalen und Plug-in-Formaten stärken ihre Marktreichweite. Nordamerika blieb 2024 mit einem Anteil von etwa 34 % die führende Region, unterstützt durch fortschrittliche Supermarktnetzwerke, strenge Lebensmittelsicherheitsvorschriften und die schnelle Einführung von IoT-fähigen Kühlsystemen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Kühlvitrinen (RDC) erreichte 2024 10,15 Milliarden USD und wird voraussichtlich bis 2032 15,72 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,62 %.

- Die Nachfrage stieg, als Einzelhändler das Sortiment an gekühlten Lebensmitteln, Fertiggerichten und Getränken erweiterten, was die starke Einführung von Plug-in-Einheiten unterstützte, die 2024 etwa 48 % des Marktanteils ausmachten.

- Trends konzentrierten sich auf energieeffiziente Systeme, Kältemittel mit niedrigem GWP und IoT-fähige Überwachung, da Supermärkte ihre Flotten aufrüsteten, um Betriebskosten zu senken und die Temperaturstabilität zu verbessern.

- Der Wettbewerb blieb stark zwischen AHT Cooling Systems, Lennox International, Liebherr, Haier, Carrier, Dover, Hussmann, Metalfrio, Danfoss und Epta, die alle durch effiziente Designs, modulare Layouts und intelligente Steuerungen expandierten.

- Nordamerika führte den Markt 2024 mit einem Anteil von etwa 34 % an, unterstützt durch strenge Lebensmittelsicherheitsvorschriften und starke Einzelhandelsmodernisierung, während der Einzelhandel mit Lebensmitteln und Getränken mit fast 61 % den Endverbrauch dominierte.

Marktsegmentierungsanalyse:

Nach Typ

Plug-in-Einheiten dominierten das Typensegment 2024 mit einem Anteil von etwa 48 % aufgrund einfacher Installation, geringer Anfangsinvestitionen und starker Nachfrage von kleinen Einzelhändlern und Cafés. Diese Systeme gewannen an Bedeutung, da Käufer flexible Platzierung und reduzierte Installationsausfallzeiten bevorzugten. Halb-Plug-in-Formate expandierten, da energieeffiziente Wärmeaustauschdesigns die Betriebslasten in kompakten Geschäften senkten. Remote-Systeme wuchsen in großen Supermärkten, die eine stabile Temperaturkontrolle und zentrale Kühlung benötigten. Das Wachstum in allen Typen spiegelte steigende Kühlkettenstandards und die breitere Nutzung von Fertiggerichten und frischen Lebensmittelkategorien wider.

- Zum Beispiel liefert AHT Cooling Systems, ein führender globaler Hersteller von Supermarktgefriergeräten, weiterhin Plug-in-Kühl- und Gefriersysteme für Geschäfte im Kleinformat, was die starke Nachfrage nach Plug-in-Lösungen bei Einzelhändlern mit begrenztem Platzangebot widerspiegelt.

Nach Design

Vertikale Kühlvitrinen führten das Designsegment 2024 mit einem Anteil von fast 52 % an, unterstützt durch hohe Produktvisibilität und starke Nutzung in Supermärkten und Convenience-Stores. Einzelhändler bevorzugten vertikale Einheiten, da sie die Regalfläche in engen Layouts maximieren und Impulskäufe unterstützen. Horizontale Vitrinen wuchsen in Bäckereien und Fleischabteilungen, die einen breiten Zugang von oben und verbesserte Produktabwicklung benötigten. Hybriddesigns fanden stetige Akzeptanz, da gemischte Merchandising-Zonen vertikale Reach-in-Sektionen mit unteren gekühlten Brunnen kombinierten. Die Designauswahl verschob sich, als Geschäfte den Raum, Energieeinsparungen und Kundenflussmuster optimierten.

- Zum Beispiel hat Carrier Commercial Refrigeration in jüngsten Installationen den Schwerpunkt auf vertikale Designvitrinen gelegt, da deren kompakter aufrechter Fußabdruck eine bessere Raumnutzung in Convenience-Store-Formaten und sogar kleineren Supermärkten unterstützt, die oft innerhalb begrenzter Einzelhandelsflächen operieren.

Nach Endnutzung

Der Einzelhandel mit Lebensmitteln und Getränken dominierte das Endnutzungssegment 2024 mit einem Anteil von etwa 61 %, angetrieben durch die Expansion von Supermärkten, das Wachstum von Convenience-Stores und steigende Verkäufe von gekühlten Mahlzeiten, Milchprodukten und Getränken. Einzelhändler rüsteten Flotten auf energieeffiziente RDCs auf, um den Stromverbrauch zu senken und Nachhaltigkeitsvorschriften zu erfüllen. Der Lebensmitteldienstleistungssektor wuchs, als Cafés, QSR-Ketten und Bäckereien ihr Angebot an Grab-and-Go-Produkten erweiterten, die stabile gekühlte Umgebungen erforderten. Starkes Verbraucherinteresse an frischen, verzehrfertigen Artikeln drängte Betreiber dazu, moderne gekühlte Displays zu übernehmen, die Hygiene, Sichtbarkeit und Produktumschlag verbessern.

Wichtige Wachstumstreiber

Wachsende Nachfrage nach frischen und gekühlten Lebensmitteln

Der steigende Verbrauch von frischen, verzehrfertigen und Convenience-Lebensmitteln ist zu einem wichtigen Treiber für den Markt für Kühlvitrinen (RDC) geworden. Supermärkte, Convenience-Stores und Cafés erweiterten gekühlte Sortimente, da Verbraucher zu gesünderen Mahlzeiten, Snacks zum Mitnehmen, frischen Backwaren und Premium-Getränken wechselten. Dieser Wandel erhöhte die Platzierung von vertikalen und Plug-in-Systemen, die einen hohen Umsatz und starke Produktvisibilität unterstützen. Urbane Lebensstile steigerten die Nachfrage nach verpackten Salaten, frischem Fleisch, Milchprodukten und geschnittenem Obst, die eine stabile Kühlung den ganzen Tag über erfordern. Einzelhändler erweiterten auch gekühlte Zonen, um Verderb zu reduzieren und Qualitätsstandards zu halten. Das Wachstum in Schnellrestaurants beschleunigte die Einführung weiter, da Ketten kompakte RDCs für schnelllebige Menüartikel benötigten. Diese Vorlieben drängten Marken dazu, in energieeffiziente und modulare Systeme zu investieren, die Temperaturkonsistenz aufrechterhalten.

- Zum Beispiel zeigt ein Trendbericht zu gekühlten und Feinkostlebensmitteln weltweit, dass ein signifikanter Anteil der Verbrauchernachfrage aus Kategorien wie Fleisch, Milchprodukten, Snacks und Fertiggerichten stammt, was die Notwendigkeit einer zuverlässigen gekühlten Display-Infrastruktur in Einzelhandelsgeschäften zur Bedienung diverser verderblicher Kategorien verstärkt.

Expansion moderner Einzelhandels- und Supermarktnetzwerke

Die globale Einzelhandelsmodernisierung stärkte die Einführung von RDCs erheblich, insbesondere in aufstrebenden Märkten, in denen die Supermarktdurchdringung weiter zunimmt. Einzelhandelsketten vergrößerten die Verkaufsfläche für gekühlte Sortimente, was zu großflächigen Installationen von vertikalen und hybriden Designs führte. Das Wachstum von Convenience-Stores spielte ebenfalls eine wichtige Rolle, da Betreiber kompakte Plug-in-Gehäuse priorisierten, die eine schnelle Platzierung und flexible Warenpräsentation gewährleisten. Moderne Einzelhändler konzentrierten sich auf Produktpräsentation und Hygiene, was RDCs für Premium-Displays unverzichtbar machte. Viele Ketten rüsteten auf hocheffiziente Einheiten um, um Nachhaltigkeitsziele zu erfüllen und langfristige Betriebskosten zu senken. Dieser Übergang unterstützte die breitere Nutzung von Remote-Systemen, die stabile Temperaturen über längere Gänge hinweg aufrechterhalten. Der Einzelhandelswettbewerb drängte Geschäfte weiter dazu, die Sichtbarkeit zu verbessern, manuelle Handhabung zu reduzieren und vielfältige gekühlte Produkte anzubieten, was zu stärkeren Investitionen in RDC-Flotten führte.

- Zum Beispiel berichtete eine Marktstudie 2024, dass Supermärkte etwa 52 % des globalen Marktes für Kühlvitrinen-Anwendungen ausmachten, was widerspiegelt, wie die Expansion moderner Einzelhandelsnetzwerke die Nachfrage nach RDCs weltweit untermauert.

Strengere Vorschriften für Lebensmittelsicherheit, Energie und Nachhaltigkeit

Strengere Standards für Lebensmittelsicherheit und Energieverbrauch führten zu bedeutenden Upgrades im RDC-Markt. Regierungen setzten neue Regeln für Kältemittel, Isolierungseffizienz und Temperaturkontrolle, die Einzelhändler dazu drängten, moderne Systeme mit verbesserten Sensoren und Kältemitteln mit niedrigem GWP zu übernehmen. Energieeffiziente RDCs halfen Betreibern, Nebenkosten zu senken und gleichzeitig Nachhaltigkeitsziele zu erreichen. Viele Regionen forderten den Ausstieg aus Kältemitteln mit hohen Emissionen, was den Übergang zu CO₂-basierten oder Kohlenwasserstoffsystemen beschleunigte. Diese Regeln ermutigten Hersteller, sich auf Inverter-Kompressoren, LED-Beleuchtung und verbesserte Luftstromdesigns zu konzentrieren. Einzelhändler rüsteten alte Flotten auf, um Compliance-Probleme zu vermeiden und Produktverluste durch Temperaturschwankungen zu reduzieren. Strenge Anforderungen an die Kühlkette in den Bereichen Milchprodukte, Fleisch und Getränke beeinflussten ebenfalls Kaufentscheidungen.

Wichtige Trends & Chancen

Anstieg von intelligenten, vernetzten und IoT-fähigen Kühlsystemen

Die digitale Transformation schuf starke Chancen im RDC-Markt, da Betreiber IoT-basierte Überwachung, prädiktive Wartung und cloud-verbundene Temperaturverfolgung einführten. Intelligente RDCs halfen Einzelhändlern, Energieverschwendung zu reduzieren, Verderb zu vermeiden und Geräteausfälle zu erkennen, bevor sie auftreten. Sensoren ermöglichten Echtzeit-Transparenz der Kompressorlasten und Produkttemperaturen, verbesserten die Compliance und senkten das Betriebsrisiko. Diese Upgrades stärkten die Attraktivität bei Supermärkten, die große Flotten über mehrere Filialen hinweg verwalten. Die Fernüberwachung unterstützte auch die Arbeitseffizienz, da sich das Personal auf automatisierte Warnungen statt auf manuelle Kontrollen verließ. Hersteller reagierten mit fortschrittlichen Controllern, adaptiver Abtau-Logik und Algorithmen, die Kühlzyklen basierend auf der Last anpassen. Diese Innovationen positionierten intelligente RDCs als wertvolle Investition für den modernen Einzelhandel.

- Zum Beispiel bot ein multinationaler Anbieter von Kühlkettenlösungen, Axino Solutions (in Zusammenarbeit mit Semtechs LoRa®-Konnektivität), eine herstellerunabhängige Temperaturüberwachungsplattform an, die die Fähigkeit beansprucht, die Kerntemperatur von Lebensmitteln innerhalb eines Grades Celsius mit Sensoren zu erkennen, die in Kühlern platziert sind, was eine präzise, kontinuierliche Überwachung verderblicher Waren ermöglicht, unabhängig vom ursprünglichen Kühlgerätehersteller.

Wachsende Akzeptanz energieeffizienter und umweltfreundlicher Designs

Energieeffiziente und nachhaltige Kühlungslösungen gewannen stark an Bedeutung, da Einzelhändler niedrigere CO₂-Fußabdrücke und langfristige Kosteneinsparungen priorisierten. Hohe Energiepreise förderten die Einführung von LED-Beleuchtung, verbesserter Isolierung und drehzahlvariablen Kompressoren. Das Wachstum von Kohlenwasserstoff- und CO₂-basierten Kältemitteln entsprach den globalen Vorschriften und bot niedrigere Emissionen und bessere Kühleffizienz. Einzelhändler investierten in hybride und halb-Plug-in-Systeme, die die Wärmeabgabe reduzieren und den Komfort im Geschäft verbessern. Viele Betreiber ersetzten ältere Flotten, um Nachhaltigkeitsziele zu erreichen und Betriebskosten zu senken. Hersteller konzentrierten sich stark auf grüne Technik und Materialien, die eine längere Lebensdauer der Geräte und geringeren Wartungsbedarf unterstützen. Dieser Wandel schuf starken Schwung für umweltfreundliche RDCs in großen Einzelhandelsnetzwerken.

- Zum Beispiel lieferte Embraco, eine globale Marke für Kühltechnologie, 2024 drehzahlvariable Verflüssigungssätze mit dem Kohlenwasserstoff-Kältemittel R290 für gekühlte Lebensmitteldisplays. Ihre Fallstudien zeigten bis zu 53 % Energieeinsparungen im Vergleich zu älteren Systemen mit fester Drehzahl und HFO-Basis, eine dramatische Reduzierung des Stromverbrauchs für den Betrieb von Vitrinen.

Chancen im Store-Redesign und Premium-Produkt-Merchandising

Der steigende Fokus auf Store-Ästhetik und Premium-Merchandising eröffnete ebenfalls neue Chancen im RDC-Markt. Einzelhändler überarbeiteten Layouts, um den Kundenfluss zu verbessern und margenstarke Kategorien wie frische Backwaren, Spezialmilchprodukte, Craft-Getränke und Fertiggerichte hervorzuheben. Dieser Trend erhöhte die Nachfrage nach eleganten, transparenten und anpassbaren RDC-Modellen. Flexible Plug-in-Einheiten unterstützten saisonale Displays, während Hybridmodelle kreativere Produktzonen ermöglichten. Premium-Geschäfte führten Einheiten mit rahmenlosen Türen, gebogenem Glas und geräuscharmem Betrieb ein, um das Kundenerlebnis zu verbessern. Das Wachstum von Gourmet- und gesundheitsorientierten Einzelhandelsformaten verstärkte das Interesse an optisch ansprechenden gekühlten Displays. Diese Upgrades steigerten die Nachfrage nach designorientierter Kühlung.

Wichtige Herausforderungen

Hoher Energieverbrauch und Betriebskostenbelastung

Trotz Effizienzverbesserungen machen RDCs immer noch einen großen Anteil des Energieverbrauchs in Einzelhandelsgeschäften aus, was die Betriebskosten zu einer wichtigen Herausforderung macht. Große Supermärkte betreiben kontinuierlich mehrere Einheiten, was hohe Stromlasten erzeugt, die Budgets belasten. Kleinere Einzelhändler haben Schwierigkeiten, Investitionen in fortschrittliche RDCs aufgrund begrenzten Kapitals und steigender Stromtarife zu rechtfertigen. Hoher Energieverbrauch erhöht auch die CO₂-Emissionen, was Betreiber dazu zwingt, Kosten, Compliance und Nachhaltigkeit in Einklang zu bringen. Wartungskosten erhöhen den Druck, da Kompressoren, Lüfter und Temperaturregelungskomponenten regelmäßigen Service erfordern. Für viele Betreiber bleibt das Nachrüsten oder Ersetzen veralteter RDC-Flotten finanziell herausfordernd.

Komplexität der Installation, Wartung und technischen Integration

RDC-Systeme erfordern spezielle Handhabung, was Herausforderungen für Betreiber mit begrenzter technischer Expertise schafft. Remote-Kühlsysteme benötigen komplexe Rohrleitungen, präzises Kältemittelbefüllen und professionelle Installationsteams. Wartungsanforderungen steigen bei der Integration von IoT-Sensoren, intelligenten Controllern und Energiemanagementsystemen. Der Mangel an qualifizierten Technikern in aufstrebenden Märkten verlangsamt die Einführung fortschrittlicher RDC-Technologien. Ausfallzeiten durch technische Probleme können zu Produktverlusten, Umsatzrückgängen und hohen Reparaturkosten führen. Hersteller stehen vor Herausforderungen bei der Standardisierung von Komponenten über verschiedene Store-Formate hinweg, was die Skalierbarkeit erschwert und die langfristigen Wartungsbedürfnisse erhöht.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für Kühlvitrinen (RDC) 2024 mit einem Anteil von etwa 34 % an, unterstützt durch starke Supermarktnetzwerke, hohe Akzeptanz energieeffizienter Kühlung und strenge Lebensmitt