Marktübersicht:

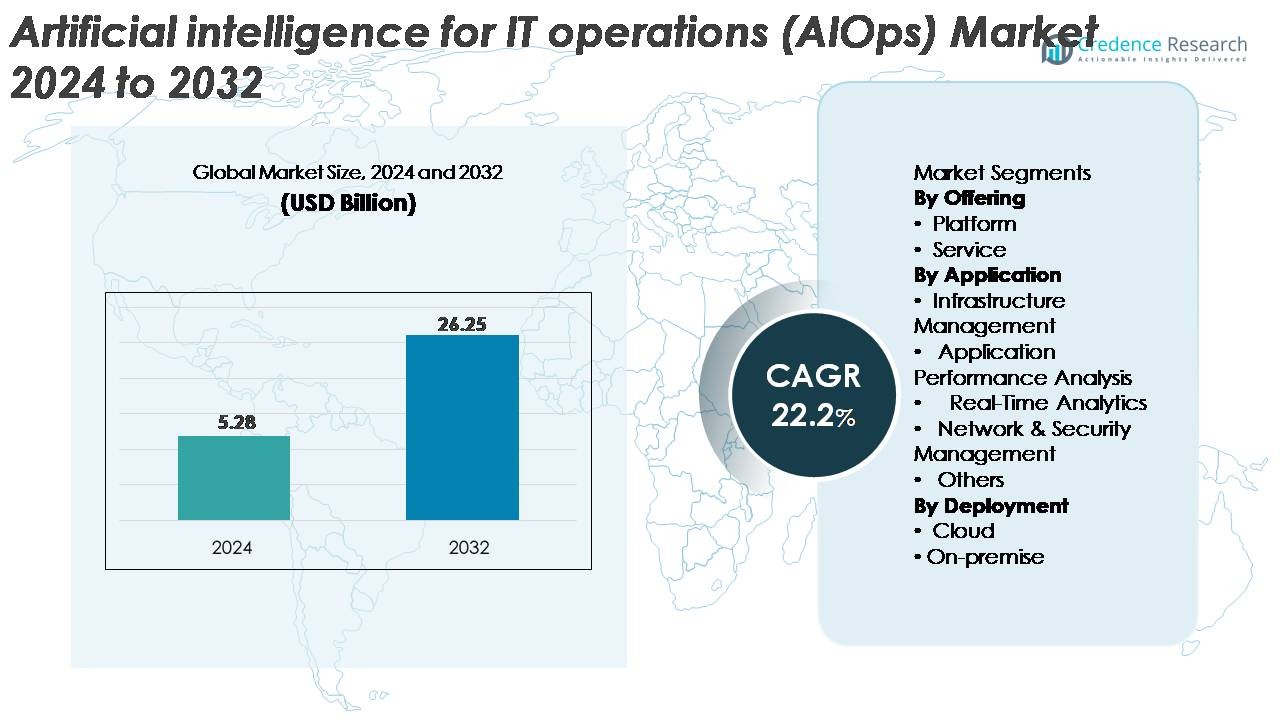

Der globale Markt für Künstliche Intelligenz für IT-Betrieb (AIOps) wurde im Jahr 2024 auf 5,28 Milliarden USD geschätzt und soll bis 2032 26,25 Milliarden USD erreichen, was eine starke CAGR von 22,2 % über den Prognosezeitraum widerspiegelt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Künstliche Intelligenz für IT-Betrieb (AIOps) 2024 |

5,28 Milliarden USD |

| Markt für Künstliche Intelligenz für IT-Betrieb (AIOps), CAGR |

22,2% |

| Marktgröße für Künstliche Intelligenz für IT-Betrieb (AIOps) 2032 |

26,25 Milliarden USD |

Der AIOps-Markt wird von einer starken Mischung aus globalen Technologieführern und spezialisierten, KI-gesteuerten Plattformanbietern geprägt, wobei Unternehmen wie Moogsoft, AppDynamics, Broadcom, Resolve Systems, HCL Technologies, ProphetStor Data Services, Splunk Inc., BMC Software, IBM Corporation und Micro Focus wettbewerbsfähige Innovationen vorantreiben. Diese Akteure erweitern ihre Portfolios durch integrierte Beobachtbarkeit, maschinelles Lernen und GenAI-fähige Vorfallmanagementlösungen. Nordamerika führt den globalen Markt mit einem Anteil von etwa 38 % an, unterstützt durch ausgereifte Cloud-Ökosysteme und die frühe Einführung von KI-gestützten IT-Betrieben in Unternehmen. Europa und der asiatisch-pazifische Raum folgen, profitieren von der schnellen digitalen Transformation und der steigenden Nachfrage nach prädiktiver Überwachung in großen, verteilten IT-Umgebungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für Künstliche Intelligenz für IT-Operationen (AIOps) erreichte im Jahr 2024 5,28 Milliarden USD und wird voraussichtlich bis 2032 26,25 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 22,2 % im Prognosezeitraum.

- Schnelle digitale Transformation, steigende IT-Komplexität und der Bedarf an automatisierter Vorfallserkennung treiben die Einführung weiter voran, wobei plattformbasierte AIOps-Lösungen den größten Segmentanteil halten, dank ihrer einheitlichen Analytik und End-to-End-Überwachungsfähigkeiten.

- Zu den wichtigsten Trends gehören die Integration von generativer KI, die Erweiterung von Überwachungsplattformen und die verstärkte Ausrichtung auf DevOps und SecOps, um prädiktive Einblicke und autonome Behebungs-Workflows zu liefern.

- Der Wettbewerbsdruck bleibt hoch, da Akteure wie IBM, Splunk, Broadcom, Moogsoft und BMC ihre ML-Modelle verbessern, cloud-native Funktionen erweitern und strategische Partnerschaften eingehen, während Kosten, Fachkräftemangel und Herausforderungen bei der Datenintegration als bemerkenswerte Einschränkungen wirken.

- Regional führt Nordamerika mit einem Anteil von ~38 %, gefolgt von Europa mit ~27 % und dem asiatisch-pazifischen Raum mit ~24 %, unterstützt durch starke Cloud-Adoption und steigende Investitionen in intelligente IT-Automatisierung.

Analyse der Marktsegmentierung:

Nach Angebot

Das Plattformsegment dominiert den AIOps-Markt und hält den größten Anteil, da es in der Lage ist, Datenaufnahme, Ereigniskorrelation, Überwachung und automatisierte Vorfallreaktion innerhalb eines einzigen Ökosystems zu vereinen. Unternehmen bevorzugen integrierte Plattformen gegenüber eigenständigen Diensten, da sie schnellere Ursachenanalysen und kontinuierliche Leistungsoptimierung über hybride IT-Stacks hinweg bieten. Die steigende Komplexität von cloud-nativen Umgebungen und Microservices-Architekturen treibt die Einführung von Plattformen weiter voran, die End-to-End-Sichtbarkeit und prädiktive Analysen bieten. Dienstleistungen wachsen stetig, da Organisationen Beratung, Anpassung und verwaltete Operationen suchen, um die AIOps-Integration zu beschleunigen.

- Zum Beispiel sind AIOps-Plattformen darauf ausgelegt, die zunehmende Komplexität von IT-Umgebungen und die massiven Datenmengen zu bewältigen, die von modernen cloud-nativen Systemen erzeugt werden.

Nach Anwendung

Das Infrastrukturmanagement stellt das führende Anwendungssegment dar und hält den höchsten Marktanteil, da IT-Teams zunehmend auf AIOps angewiesen sind, um Server, Speicher, Netzwerke und Cloud-Ressourcen in Echtzeit zu überwachen. Der Anstieg verteilter Umgebungen und die Einführung von Multi-Cloud verstärken die Notwendigkeit für automatisierte Anomalieerkennung und Kapazitätsprognosen. Die Anwendungsleistungsanalyse wächst ebenfalls schnell, da DevOps-Teams AIOps in CI/CD-Pipelines integrieren, um Latenzzeiten zu minimieren und die Benutzererfahrung zu verbessern. Echtzeitanalysen sowie Netzwerk- und Sicherheitsmanagement gewinnen an Bedeutung, angetrieben durch die Nachfrage nach proaktiver Bedrohungserkennung und operativer Widerstandsfähigkeit in digitalen Ökosystemen.

- Zum Beispiel berichtet Dynatrace, dass seine Davis AI-Engine täglich mehr als 900 Milliarden Abhängigkeiten in Mikroservice-Umgebungen analysiert, Splunk Observability Cloud über 50 Terabyte Telemetrie pro Tag aufnimmt, Ciscos Bedrohungsintelligenz-Stack mehr als 400 Milliarden Sicherheitsereignisse alle 24 Stunden verarbeitet und Broadcoms DX AIOps-Plattform monatlich über 700 Milliarden Leistungs- und Ereignisdatenpunkte korreliert.

Nach Bereitstellung

Die Cloud-Bereitstellung führt den AIOps-Markt mit dem dominanten Anteil an, unterstützt durch ihre Skalierbarkeit, schnelle Bereitstellungsfähigkeiten und die Fähigkeit, umfangreiche Telemetriedaten zu verarbeiten, die von modernen digitalen Infrastrukturen erzeugt werden. Organisationen, die cloud-native und containerbasierte Architekturen übernehmen, bevorzugen Cloud-AIOps-Lösungen für Flexibilität und minimalen Wartungsaufwand. Die starke Ausrichtung des Modells an globalen digitalen Transformationsinitiativen beschleunigt die Einführung weiter. Die On-Premise-Bereitstellung behält ihre Relevanz in stark regulierten Branchen, die strenge Datenverwaltung und Kontrolle erfordern. Allerdings entstehen hybride Modelle, da Unternehmen Sicherheit, Kosten und operative Agilität über verschiedene IT-Workloads hinweg ausbalancieren.

Wichtige Wachstumstreiber:

Steigende IT-Infrastrukturkomplexität und Bedarf an automatisierten Operationen

Die rasche Expansion von hybriden und Multi-Cloud-Umgebungen ist ein Haupttreiber für die Einführung von AIOps, da Unternehmen Schwierigkeiten haben, zunehmend fragmentierte IT-Ökosysteme zu verwalten. Moderne digitale Workloads erzeugen enorme Mengen an Logs, Metriken und Traces, was manuelles Monitoring ineffektiv und langsam macht. AIOps-Plattformen begegnen dieser Herausforderung, indem sie maschinelles Lernen, Mustererkennung und automatisierte Korrelation anwenden, um Echtzeit-Transparenz in dynamischen Umgebungen zu gewährleisten. Organisationen nutzen AIOps auch, um die mittlere Erkennungszeit (MTTD) und die mittlere Lösungszeit (MTTR) von Vorfällen zu reduzieren, was die Servicezuverlässigkeit und betriebliche Kontinuität verbessert. Da Unternehmen Microservices-Architekturen, containerisierte Bereitstellungen und verteilte Anwendungen skalieren, wird AIOps unerlässlich für proaktive Anomalieerkennung, Kapazitätsplanung und automatisierte Behebung. Diese Nachfrage intensiviert sich, da digitale Transformationsinitiativen die Leistungserwartungen erhöhen und eine größere betriebliche Widerstandsfähigkeit erfordern.

- Zum Beispiel analysiert Dynatraces Davis AI täglich über 900 Milliarden Anwendungs- und Infrastrukturanabhängigkeiten, Splunk Observability Cloud verarbeitet mehr als 50 Terabyte Telemetrie pro Tag, Cisco’s SecureX bearbeitet über 400 Milliarden Sicherheitsereignisse alle 24 Stunden, Googles Borg-Cluster orchestriert über 10.000 Container-Aufgaben pro Sekunde, und Netflix’ Atlas-Telemetrie-Engine zeichnet mehr als 2,5 Milliarden Metrik-Updates pro Minute auf, was das beispiellose operative Ausmaß zeigt, das AIOps bewältigen muss.

Wachsende Akzeptanz von Cloud-nativen und DevOps-Praktiken

Unternehmen, die DevOps, Site Reliability Engineering (SRE) und Cloud-native Entwicklung übernehmen, verlassen sich zunehmend auf AIOps, um schnellere Release-Zyklen und kontinuierliche Serviceverfügbarkeit zu unterstützen. DevOps-Teams nutzen AIOps, um Codeänderungen mit Leistungsereignissen zu korrelieren, das Debugging zu vereinfachen und Bereitstellungsrisiken zu reduzieren. In Cloud-nativen Umgebungen, in denen Microservices und Kubernetes-Cluster im großen Maßstab arbeiten, helfen AIOps-Tools den Teams, Abhängigkeiten zu verstehen und Probleme zu erkennen, bevor sie Ausfälle verursachen. Der Wandel hin zu Infrastructure-as-Code und Automatisierungs-Frameworks fördert die Integration von AIOps weiter, da Organisationen KI-gesteuerte Einblicke suchen, um die Betriebseffizienz aufrechtzuerhalten. Umgebungen mit kontinuierlicher Bereitstellung erzeugen komplexe Telemetriemuster, was AIOps entscheidend macht, um Leistungsabweichungen vorherzusagen und Engpässe zu verhindern. Da Unternehmen mehr serverlose Computing, API-gesteuerte Workloads und verteilte Architekturen einsetzen, wird AIOps zu einer grundlegenden Schicht, die End-to-End-Observabilität und automatisierte Entscheidungsfindung ermöglicht.

- Zum Beispiel zeichnet GitHub täglich mehr als 300 Millionen Code-Push-Ereignisse über CI/CD-Pipelines auf, Googles Kubernetes Engine verwaltet weltweit über 4 Milliarden Container-Neustarts pro Woche, AWS Lambda führt mehr als 3,5 Milliarden serverlose Aufrufe pro Stunde aus, Dynatraces Davis AI verarbeitet monatlich über 9 Billionen Anwendungsabhängigkeiten, und Netflix’ Spinnaker führt täglich über 7.000 automatisierte Bereitstellungen durch, was das operative Ausmaß zeigt, in dem AIOps jetzt unverzichtbar ist.

Steigender Unternehmensfokus auf Kostenoptimierung und operative Effizienz

Kostenoptimierung wird zu einer strategischen Priorität für große IT-Organisationen, die mit steigenden Cloud-Ausgaben, zunehmendem Wartungsbedarf und hoher Ressourcennutzung konfrontiert sind. AIOps-Plattformen helfen, den operativen Aufwand zu reduzieren, indem sie Routineaufgaben wie Log-Analyse, Kapazitätszuweisung, Vorfalltriage und Systemgesundheitsüberwachung automatisieren. Dieser Wandel verringert die menschliche Intervention erheblich und minimiert Ausfallzeiten, was zu messbaren Kosteneinsparungen führt. Prädiktive Analysen innerhalb von AIOps-Lösungen unterstützen Organisationen bei der Optimierung des Cloud-Verbrauchs, der optimalen Dimensionierung von Rechenressourcen und der Identifizierung ungenutzter oder unterausgelasteter Assets. Darüber hinaus verbessern AIOps-gesteuerte Einblicke das SLA-Management, indem sie eine konsistente Serviceleistung gewährleisten und die Belastung der IT-Operationsteams reduzieren. Da Unternehmen versuchen, Budgetbeschränkungen mit hoher Servicezuverlässigkeit in Einklang zu bringen, erweist sich AIOps als wichtiger Enabler für intelligente Kostensteuerung, Energieeffizienz und optimierte Abläufe in komplexen digitalen Umgebungen.

Wichtige Trends & Chancen:

Erweiterung von Observability-geführten AIOps und einheitlichen Überwachungsplattformen

Ein bedeutender Trend, der den Markt prägt, ist die Konvergenz von Observability und AIOps zu einheitlichen Plattformen, die umfassende Sichtbarkeit über moderne IT-Systeme bieten. Organisationen ersetzen zunehmend isolierte Überwachungstools durch integrierte Lösungen, die Logs, Metriken, Traces, APIs und Ereignisse in Echtzeit aggregieren. Dieser Trend schafft Chancen für Anbieter, die KI-gestützte Observability-Schichten anbieten, die tief verwurzelte Abhängigkeiten identifizieren und Ausfälle vorhersagen können. Da die Benutzererfahrung zu einem wettbewerbsentscheidenden Faktor wird, helfen einheitliche AIOps-Plattformen Unternehmen, die Anwendungsleistung zu schützen und die Ursachenanalyse zu beschleunigen. Der Aufstieg von verteilten Cloud-Netzwerken, Edge-Computing und 5G erhöht die Nachfrage nach intelligenten Observability-Lösungen, die eine kontinuierliche Leistungsoptimierung unterstützen. Anbieter, die prädiktive Analysen, Topologiekartierung und bereichsübergreifende Korrelation integrieren, können erheblich profitieren.

- Zum Beispiel berichtet Datadog, dass es mehr als 2,5 Billionen Log-Ereignisse pro Monat in Kundeninfrastrukturen verarbeitet, die Grail-Engine von Dynatrace speichert und verarbeitet täglich über 500 Milliarden Logs und Traces, die Splunk Observability Cloud erfasst mehr als 50 Terabyte Telemetrie pro Tag, die Telemetrie-Pipeline von New Relic verarbeitet über 1,2 Milliarden Datenpunkte pro Minute, Cisco’s AppDynamics verfolgt weltweit mehr als 3,5 Milliarden Geschäftstransaktionen pro Sekunde, und Cloudflare analysiert mehr als 45 Millionen HTTP-Anfragen pro Sekunde, was die außergewöhnliche Datenmenge hervorhebt, die einheitliche Observability-AIOps-Plattformen verwalten sollen.

Einführung von GenAI und großen Sprachmodellen (LLMs) in IT-Operationen

Generative KI und LLM-gesteuerte Automatisierung gestalten die AIOps-Landschaft neu und ermöglichen intuitivere und autonomere IT-Operationen. LLM-integrierte AIOps-Plattformen können Vorfälle zusammenfassen, Abhilfeschritte empfehlen, RCA-Berichte entwerfen und komplexe Systemtelemetrie in natürlicher Sprache interpretieren. Dies reduziert die kognitive Belastung für IT-Teams erheblich und beschleunigt die Entscheidungsfindung. GenAI-basierte Automatisierung eröffnet auch Möglichkeiten für konversationelle Fehlersuche, intelligente Runbooks und selbstheilende Workflows, die manuelle Eingriffe minimieren. Da Unternehmen in KI-Copiloten und autonome IT-Assistenten investieren, gewinnen AIOps-Anbieter, die GenAI-Funktionen in ihre Plattformen integrieren, einen Wettbewerbsvorteil. Der Trend verbessert sowohl die operative Produktivität als auch die bereichsübergreifende Zusammenarbeit in Cloud-, DevOps- und SRE-Umgebungen.

- Zum Beispiel gab Microsoft bekannt, dass seine Azure AI-Infrastruktur täglich mehr als 1,8 Billionen Token-Operationen über Unternehmens-Copiloten verarbeitet. Die Gemini-Modelle von Google arbeiten auf Clustern mit über 26.000 TPU v5e-Chips für Echtzeit-Inferenz-Workloads. Der Watsonx-Assistent von IBM automatisiert monatlich über 14 Millionen IT-Service-Interaktionen in Unternehmensbereitstellungen, und AWS Bedrock protokolliert monatlich mehr als 12 Milliarden Modellaufruf-Anfragen in Anwendungsfällen der Betriebsautomatisierung, was das Ausmaß zeigt, in dem GenAI in IT-Operationen Einzug hält.

Wachsende Nachfrage nach Sicherheits-AIOps-Konvergenz

Die Konvergenz von AIOps mit Sicherheitsoperationen (SecOps) schafft neue Marktchancen, da Cyberbedrohungen immer ausgefeilter und häufiger werden. Sicherheits-AIOps-Plattformen korrelieren Infrastrukturdaten mit Bedrohungsinformationsfeeds, um Anomalien zu erkennen, laterale Bewegungen zu verhindern und Vorfallsreaktionen zu automatisieren. Organisationen, die Zero-Trust-Architekturen einführen, verlassen sich zunehmend auf KI-gesteuerte Erkenntnisse, um verdächtige Aktivitäten in Echtzeit zu identifizieren und Risiken schneller zu mindern. Die Integration von AIOps mit SIEM-, SOAR- und XDR-Lösungen verbessert die bereichsübergreifende Sichtbarkeit und erhöht die Reaktionsgenauigkeit. Da hybride Netzwerke die Angriffsflächen erweitern, wird erwartet, dass die Nachfrage nach AIOps-Plattformen mit eingebetteter Sicherheitsanalyse erheblich steigen wird.

Wichtige Herausforderungen:

Datenqualität, Integrationskomplexität und Modelltrainingsbeschränkungen

AIOps ist stark auf hochwertige, strukturierte und umfassende Datensätze angewiesen, doch viele Organisationen kämpfen mit fragmentierten Datenquellen und inkonsistenten Protokollierungspraktiken. Die Integration von Protokollen, Metriken, Traces und Ereignissen aus Altsystemen, lokalen Ressourcen und Multi-Cloud-Plattformen schafft betriebliche Hürden und verlangsamt die AIOps-Einführung. Schlechte Datenhygiene beeinträchtigt die Genauigkeit des Modelltrainings, was zu Fehlalarmen oder unvollständigen Erkenntnissen führt. Darüber hinaus stehen Organisationen vor Herausforderungen beim Aufbau genauer Baselines zur Anomalieerkennung aufgrund hochdynamischer Workloads. Diese Hindernisse verlängern die Zeit, die benötigt wird, um den Wert von AIOps zu realisieren, und erfordern starke Governance-Rahmenwerke, um Datenvollständigkeit und -zuverlässigkeit sicherzustellen.

Fähigkeitslücken, hohe Implementierungskosten und Änderungsmanagementprobleme

Die Implementierung von AIOps erfordert spezialisierte Fähigkeiten in den Bereichen Datenwissenschaft, ML-Operationen, Beobachtungsingenieurwesen und Automatisierungs-Workflows, die vielen Organisationen fehlen. Der Mangel an ausgebildeten Fachleuten behindert die Einführung und erhöht die Abhängigkeit von Drittanbietern. Hohe Anfangskosten für die Plattformintegration, Anpassung und laufende Wartung stellen für Unternehmen mit begrenzten Budgets eine weitere Herausforderung dar. Widerstand gegen Automatisierung innerhalb von IT-Teams und Bedenken hinsichtlich Arbeitsplatzverlagerung verlangsamen ebenfalls die AIOps-Implementierung. Effektives Änderungsmanagement, Schulungen der Belegschaft und schrittweise Einführungsstrategien sind entscheidend, um diese Barrieren zu überwinden und eine erfolgreiche AIOps-Einführung sicherzustellen.

Regionale Analyse:

Nordamerika

Nordamerika führt den AIOps-Markt mit einem Anteil von etwa 38% an, angetrieben durch die frühe Einführung von Cloud-Technologien, starke digitale Transformationsinitiativen und die Präsenz großer AIOps-Anbieter. Unternehmen aus BFSI, Telekommunikation, Einzelhandel und Gesundheitswesen setzen zunehmend AIOps ein, um die Beobachtbarkeit zu verbessern, hybride IT-Operationen zu optimieren und die Vorfallsreaktion zu automatisieren. Die USA bleiben der Hauptbeitragende, unterstützt durch hohe KI-Innovationsausgaben und die schnelle Integration von GenAI-gesteuerter IT-Automatisierung. Die wachsende Abhängigkeit von cloud-nativen Architekturen und komplexen IT-Umgebungen festigt Nordamerikas Position als größter und reifster Markt für AIOps-Lösungen.

Europa

Europa macht etwa 27% des globalen AIOps-Marktes aus, unterstützt durch starke regulatorische Rahmenbedingungen, die den Schwerpunkt auf Servicezuverlässigkeit, Cybersicherheit und operative Widerstandsfähigkeit legen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich beschleunigen die Einführung, da Unternehmen die IT-Infrastruktur modernisieren und AIOps in hybride Cloud-Governance-Modelle integrieren. Die zunehmende Digitalisierung in den Bereichen Fertigung, Energie und Banken treibt die Nachfrage nach prädiktiver Überwachung und automatisierter Anomalieerkennung an. Der Fokus der Region auf compliance-gesteuerte Automatisierung und Echtzeit-Transparenz stärkt die Plattformakzeptanz. Mit steigenden Investitionen in KI und Beobachtbarkeit erweitert Europa weiterhin seinen Einfluss im globalen AIOps-Markt.

Asien-Pazifik

Asien-Pazifik erfasst etwa 24% des AIOps-Marktes und stellt die am schnellsten wachsende Region dar, bedingt durch schnelle Cloud-Migration, groß angelegte digitale Ökosysteme und steigende Automatisierungsbedürfnisse von Unternehmen. Große Volkswirtschaften wie China, Indien, Japan und Südkorea setzen AIOps ein, um hochvolumige, verteilte IT-Umgebungen in den Bereichen Telekommunikation, Finanzdienstleistungen und E-Commerce zu verwalten. Die Beschleunigung der Region bei containerisierten Workloads, Microservices und 5G-Netzwerken steigert die Nachfrage nach einheitlicher Überwachung und Echtzeitanalysen. Mit steigenden Technologieinvestitionen und einer digital versierten Arbeitskraft gewinnt Asien-Pazifik weiterhin aggressiv Marktanteile.

Lateinamerika

Lateinamerika hält etwa 6% des AIOps-Marktes, mit einer stetigen Einführung, die durch digitale Modernisierungsinitiativen in den Bereichen Banken, Telekommunikation, Fertigung und öffentliche Organisationen vorangetrieben wird. Brasilien und Mexiko führen die Region an, da Unternehmen zunehmend cloudbasierte AIOps-Plattformen implementieren, um die Betriebsleistung zu verbessern, Ausfallzeiten zu reduzieren und die Servicezuverlässigkeit zu erhöhen. Die Erweiterung hybrider IT-Umgebungen und die wachsende Nachfrage nach Echtzeitanalysen unterstützen das Marktwachstum. Trotz Herausforderungen wie begrenzter technischer Expertise und Budgetbeschränkungen stärkt der digitale Wandel der Region und steigende KI-Investitionen weiterhin die AIOps-Einführung in wichtigen Branchen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht fast 5% des AIOps-Marktes aus, wobei die Einführung allmählich zunimmt, da Organisationen IT-Systeme modernisieren und intelligente Automatisierung übernehmen. Länder wie die VAE, Saudi-Arabien und Südafrika treiben den regionalen Schwung durch nationale digitale Transformationsprogramme und den Ausbau der Cloud-Infrastruktur voran. Die Nachfrage steigt in Sektoren wie Regierung, Telekommunikation, Öl & Gas und Finanzdienstleistungen, wo Echtzeitüberwachung und prädiktive Einblicke entscheidend sind. Obwohl Herausforderungen aufgrund von Fachkräftemangel und ungleicher digitaler Reife bestehen, unterstützt die kontinuierliche Investition in intelligente Technologien das langfristige regionale Wachstum.

Marktsegmentierungen:

Nach Angebot

Nach Anwendung

- Infrastrukturmanagement

- Anwendungsleistungsanalyse

- Echtzeitanalysen

- Netzwerk- & Sicherheitsmanagement

- Andere

Nach Bereitstellung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft:

Der AIOps-Markt zeichnet sich durch eine wettbewerbsintensive Landschaft aus, die von etablierten Technologielieferanten, Cloud-Dienstleistern und schnell wachsenden AI-nativen Plattformen geprägt ist. Führende Unternehmen konzentrieren sich darauf, die Beobachtungsfähigkeiten zu erweitern, generative KI einzubetten und die Automatisierung in hybriden und Multi-Cloud-Umgebungen zu stärken. Große Akteure legen Wert auf die Konsolidierung von Plattformen, die Integration von Log-Analysen, Ereigniskorrelation und Echtzeit-Telemetrie, um einheitliche IT-Operationen bereitzustellen. Strategische Initiativen umfassen Partnerschaften mit Hyperscalern, Übernahmen von Analyse- und Überwachungs-Startups sowie die Entwicklung selbstheilender Workflows, die die betriebliche Widerstandsfähigkeit verbessern. Anbieter differenzieren sich auch durch branchenspezifische Lösungen, die die Digitalisierung in BFSI, Telekommunikation und Gesundheitswesen unterstützen. Da Unternehmen intelligente Automatisierung priorisieren, intensiviert sich der Marktwettbewerb um fortschrittliche ML-Modelle, LLM-unterstützte Operationen und prädiktive Analyse-Engines. Kontinuierliche Innovation, Skalierbarkeit und die Integration in das Ökosystem bleiben entscheidende Erfolgsfaktoren, die die Führungsrolle im globalen AIOps-Markt vorantreiben.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse:

- Moogsoft

- AppDynamics

- Broadcom

- Resolve Systems

- HCL Technologies Limited

- ProphetStor Data Services, Inc.

- Splunk Inc.

- BMC Software, Inc.

- IBM Corporation

- Micro Focus

Jüngste Entwicklungen:

- Im Oktober 2025 gab Broadcom eine strategische Zusammenarbeit mit OpenAI bekannt, um maßgeschneiderte KI-Beschleuniger und Netzwerksysteme zu entwickeln, was einen bedeutenden Schritt in der KI-Infrastruktur für IT-Betriebsfähigkeiten darstellt.

- Im Juni 2025 schloss HCL Technologies eine strategische Allianz mit AMD, um zukunftsorientierte KI-Lösungen zu entwickeln und AIOps durch gemeinsame Innovationslabore und Schulungen für die digitale Transformation von Unternehmen zu verbessern.

- Im Februar 2023 sicherte sich ProphetStor das US-Patent Nr. 11579933 für seine mehrschichtige Korrelationsmethode zur Ressourcenprognose und -verwaltung, ein Meilenstein für seine AIOps-Plattform Federator.ai.

- Im Februar 2022 wurde ein neuer KI-Plattformdienst namens Singularity, entwickelt von Microsoft, vorgestellt, um die Zusammenarbeit von Hunderten oder sogar Tausenden von GPUs und KI-Beschleunigern zu unterstützen. Alle Geräte werden vom Infrastrukturdienst als ein einziger Cluster behandelt. Dies stellt sicher, dass keine Ressourcen verschwendet werden und jedes Gerät optimal genutzt wird.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Angebot, Anwendung, Bereitstellung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- AIOps wird sich in Richtung vollständig autonomer IT-Operationen entwickeln, wodurch manuelle Eingriffe bei der Erkennung, Triagierung und Behebung von Vorfällen reduziert werden.

- Generative KI und LLM-gesteuerte Co-Piloten werden zu Standardfunktionen und ermöglichen konversationelle Fehlersuche und schnellere Entscheidungsfindung.

- Einheitliche Observabilitätsplattformen werden tiefere Analysen integrieren und Logs, Metriken, Traces und Ereignisse in Echtzeit- und bereichsübergreifende Einblicke korrelieren.

- Die Einführung von Cloud-nativen AIOps wird beschleunigt, da Unternehmen Kubernetes, Microservices und containerisierte Workloads erweitern.

- Die Konvergenz von Sicherheit und AIOps wird gestärkt, was eine schnellere Bedrohungserkennung und automatisierte Risikominderung ermöglicht.

- Prädiktive Analysen werden eine größere Rolle in der Kapazitätsplanung, Kostensteuerung und Leistungsoptimierung spielen.

- Branchenspezifische AIOps-Lösungen werden in BFSI, Telekommunikation, Gesundheitswesen und Fertigung an Bedeutung gewinnen.

- Das Wachstum des Edge-Computings wird die Nachfrage nach AIOps-Modellen ankurbeln, die in der Lage sind, verteilte, latenzempfindliche Umgebungen zu überwachen.

- Die Integration mit DevOps- und SRE-Workflows wird vertieft, um kontinuierliche Bereitstellung und widerstandsfähige Deployments zu unterstützen.

- Der Wettbewerb unter den Anbietern wird sich verschärfen, angetrieben durch Ökosystempartnerschaften, Plattformkonsolidierung und KI-gestützte Produktinnovationen.