Marktübersicht

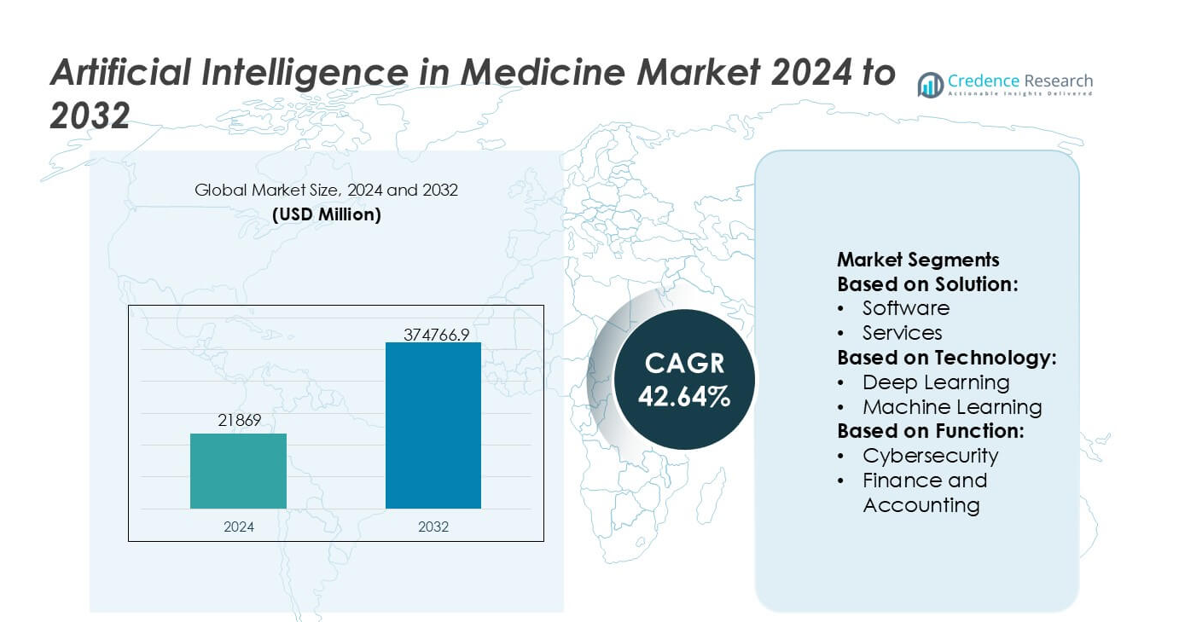

Der Markt für Künstliche Intelligenz in der Medizin wurde im Jahr 2024 mit 21.869 Millionen USD bewertet und wird voraussichtlich bis 2032 374.766,9 Millionen USD erreichen, bei einer CAGR von 42,64 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Künstliche Intelligenz in der Medizin 2024 |

21.869 Millionen USD |

| Markt für Künstliche Intelligenz in der Medizin, CAGR |

42,64% |

| Marktgröße für Künstliche Intelligenz in der Medizin 2032 |

374.766,9 Millionen USD |

Der Markt für Künstliche Intelligenz in der Medizin wird von einer konzentrierten Gruppe von Technologieführern und Gesundheitsinnovatoren geprägt, die die algorithmische Einführung in Diagnostik, Behandlungsplanung und operative Abläufe weiter beschleunigen. Diese Unternehmen stärken ihre Wettbewerbsposition durch fortschrittliches Modelltraining, klinische Validierungspartnerschaften und skalierbare Cloud-AI-Infrastrukturen, die die Echtzeit-Entscheidungsunterstützung in Krankenhäusern fördern. Ihr strategischer Fokus auf präzise Analysen, Automatisierung und vorausschauende Einblicke verbessert die Effizienz der Anbieter und die Patientenergebnisse. Nordamerika erweist sich als führende Region mit einem genauen Marktanteil von 41 %, unterstützt durch robuste Investitionen in digitale Gesundheit, klare regulatorische Vorgaben für KI-gestützte Werkzeuge und eine hohe Integration klinischer Informatik in den Versorgungseinrichtungen.

Markteinblicke

- Der Markt für Künstliche Intelligenz in der Medizin erreichte 2024 21.869 Millionen USD und wird voraussichtlich bis 2032 374.766,9 Millionen USD erreichen, bei einer CAGR von 42,64 %, was eine beispiellose Einführung in klinischen und operativen Bereichen widerspiegelt.

- Starke Markttreiber sind die steigende Nachfrage nach KI-gestützten Diagnosen, die schnelle Integration von prädiktiven Analysen in die Behandlungsplanung und die zunehmenden Investitionen von Krankenhäusern in die Automatisierung von Arbeitsabläufen, was die Einführung in wichtigen Lösungs- und Technologiesegmenten fördert.

- Wichtige Trends heben die beschleunigte Einführung von cloud-basierten KI-Plattformen, die Erweiterung von generativen KI-Anwendungen und die breitere Nutzung von maschinellem Lernen in Bildgebung, Cybersicherheit und Patientenüberwachungsabläufen hervor, was das Wachstum auf Segmentebene stärkt.

- Die Wettbewerbsintensität nimmt zu, da Technologieführer klinisch hochwertige Algorithmen verbessern, Validierungspartnerschaften verfolgen und interoperable Architekturen skalieren, während Einschränkungen durch Datenschutzbedenken, Integrationskomplexität und Qualifikationslücken der Belegschaft entstehen.

- Nordamerika führt mit einem regionalen Anteil von 41 %, gefolgt von Europa und dem asiatisch-pazifischen Raum, während Softwarelösungen die dominierende Segmentposition mit der höchsten Einführungsrate in Gesundheitssystemen beibehalten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Lösung

Der Markt für künstliche Intelligenz in der Medizin ist nach Lösungen in Hardware, Software und Dienstleistungen unterteilt. Software ist das dominierende Teilsegment und macht schätzungsweise 48–52 % des Marktanteils aus, angetrieben durch die weit verbreitete Einführung von KI-gestützten klinischen Entscheidungshilfen, Bildanalyse- und prädiktiven Modellierungsplattformen. Innerhalb der Hardware unterstützen Beschleuniger und Prozessoren leistungsstarke medizinische KI-Arbeitslasten, während Dienstleistungen wie professionelle und verwaltete Angebote die Bereitstellung und Optimierung ermöglichen. Die Dominanz der Software wird durch skalierbare, cloudbasierte Architekturen, wiederkehrende Lizenzmodelle, schnelle Algorithmus-Updates und eine starke Nachfrage von Krankenhäusern, die kosteneffiziente, interoperable KI-Lösungen suchen, verstärkt.

- Beispielsweise hat NVIDIA kürzlich die Leistung der medizinischen KI mit seiner Clara Holoscan-Plattform, die vom Jetson AGX Orin-Modul angetrieben wird, verbessert und liefert bis zu 275 Billionen Operationen pro Sekunde (TOPS), um die Echtzeit-Bildgebung bei Operationen und KI-Inferenz zu unterstützen, wie in der technischen Veröffentlichung des Unternehmens dokumentiert.

Nach Technologie

Nach Technologie umfasst der Markt Deep Learning, maschinelles Lernen, natürliche Sprachverarbeitung (NLP), maschinelles Sehen und generative KI. Deep Learning hält den größten Anteil, etwa 40–45 %, aufgrund seiner überlegenen Leistung in der medizinischen Bildgebung, Pathologieanalyse und Genomik. Seine Dominanz wird durch das wachsende Volumen an gekennzeichneten Gesundheitsdaten, Fortschritte in neuronalen Netzwerkarchitekturen und erhöhte Rechenleistung angetrieben. NLP expandiert schnell in der klinischen Dokumentation und Analyse elektronischer Gesundheitsakten, während generative KI in der Arzneimittelentdeckung und personalisierten Behandlungsplanung aufkommt und die technologiegetriebene Entwicklung der medizinischen KI weiter stärkt.

- Beispielsweise demonstrierte Google einen bedeutenden technischen Meilenstein mit seinem Med-PaLM 2 medizinischen großen Sprachmodell, das laut den veröffentlichten Ergebnissen von Google Health eine validierte Punktzahl von 85,4 im U.S. Medical Licensing Examination-ähnlichen Benchmark erreichte und darauf ausgelegt ist, Eingabesequenzen von über 20.000 Tokens zu verarbeiten, um komplexes, multimodales klinisches Denken zu unterstützen und die Integration von Deep Learning und NLP im großen Maßstab zu zeigen.

Nach Funktion

Basierend auf der Funktion erstreckt sich der Markt über Cybersicherheit, Finanzen und Buchhaltung, Personalmanagement, Recht und Compliance, Betrieb, Vertrieb und Marketing sowie Lieferkettenmanagement. Betrieb ist das dominierende funktionale Teilsegment und repräsentiert fast 35–38 % der Nachfrage, da Gesundheitsdienstleister KI priorisieren, um klinische Arbeitsabläufe, Patiententerminplanung, Diagnostik und Ressourcennutzung zu optimieren. Das Wachstum wird durch die Notwendigkeit getrieben, Betriebskosten zu senken, Arbeitskräftemangel zu bewältigen und die Effizienz der Versorgung zu verbessern. Auch die Einführung von KI in Cybersicherheit und Compliance steigt, um den Datenschutz und die Einhaltung von Vorschriften in zunehmend digitalisierten Gesundheitsumgebungen zu unterstützen.

Wichtige Wachstumstreiber

Steigende Integration von KI in die klinische Entscheidungsunterstützung

Der Markt entwickelt sich weiter, da Gesundheitsdienstleister zunehmend KI-gestützte klinische Entscheidungshilfen einsetzen, die die diagnostische Genauigkeit verbessern, Arbeitsabläufe optimieren und menschliche Fehler reduzieren. Systeme, die Deep Learning und natürliche Sprachverarbeitung nutzen, interpretieren medizinische Bilder, Pathologie-Schnitte und elektronische Gesundheitsakten mit größerer Geschwindigkeit und Präzision. Krankenhäuser übernehmen diese Plattformen, um Behandlungswege zu personalisieren, die Krankheitsfrüherkennung zu beschleunigen und die Patientenergebnisse zu verbessern. Wachsende Validierungsstudien, erweiterte Datensätze und die regulatorische Akzeptanz von KI-basierten Diagnosen verstärken die Nachfrage nach intelligenter Entscheidungsunterstützung in medizinischen Umgebungen.

- Zum Beispiel integriert die kürzlich eingeführte SIGNA Hero MRI-Plattform von GE Healthcare die KI-basierte AIR Recon DL Rekonstruktions-Engine, die Bildrauschen reduziert und die räumliche Auflösung verbessert, während sie Scan-Zeit-Reduzierungen von bis zu 50 Sekunden pro Sequenz ermöglicht, wie in den technischen Spezifikationen von GE dokumentiert, die messbare Verbesserungen der diagnostischen Effizienz durch klinische KI aufzeigen.

Rasche Erweiterung der digitalen Gesundheitsinfrastruktur

Die beschleunigte digitale Transformation in Krankenhäusern, Kliniken und ambulanten Zentren treibt die KI-Adoption in administrativen, diagnostischen und therapeutischen Funktionen voran. Die breitere Verfügbarkeit von cloudbasierten Gesundheitsinformationssystemen, interoperablen Datenplattformen und Fernüberwachungstools schafft ein unterstützendes Umfeld für den algorithmischen Einsatz. Telemedizin-Netzwerke integrieren KI für Triage, Symptombewertung und das Management chronischer Krankheiten, was eine skalierbare Versorgung ermöglicht. Steigende Investitionen in vernetzte medizinische Geräte und Datenanalyseplattformen stärken die KI-Bereitschaft weiter, sodass Anbieter große klinische Datensätze mit erhöhter Effizienz und geringeren Betriebskosten verwalten können.

- Zum Beispiel wurde das Healthcare Data Repository von Oracle, Teil der einheitlichen Plattform von Oracle Health, entwickelt, um mehr als 16 Milliarden klinische Datentransaktionen pro Jahr zu verarbeiten, gemäß den technischen Offenlegungen von Oracle.

Wachsende Nachfrage nach Präzisionsmedizin und prädiktiver Analytik

Die Nachfrage steigt, da Initiativen zur Präzisionsmedizin zunehmend auf KI angewiesen sind, um genomische, phänotypische und Verhaltensdaten für individuelle Behandlungsstrategien zu analysieren. Prädiktive Analysemodelle helfen Klinikern, den Krankheitsverlauf, die Arzneimittelreaktion und die Hospitalisierungsrisiken mit höherer Zuverlässigkeit vorherzusagen. Pharmaunternehmen nutzen KI, um die Biomarker-Entdeckung zu beschleunigen, das Studiendesign zu optimieren und die Entwicklungskosten zu senken. Gesundheitssysteme integrieren prädiktive Engines, um Ressourcen zuzuweisen, Hochrisikopatienten zu identifizieren und die Ergebnisse der präventiven Versorgung zu verbessern. Dieser Wandel hin zu zielgerichteter, datengetriebener Therapie verbessert die klinische Effektivität und treibt eine robuste Marktexpansion an.

Wichtige Trends & Chancen

Zunehmende Nutzung von generativer KI für die Wirkstoffentdeckung und medizinische Bildgebung

Generative KI tritt als transformativer Trend auf und bietet Möglichkeiten, das Moleküldesign zu beschleunigen, Bildgebungs-Workflows zu optimieren und komplexe analytische Aufgaben zu automatisieren. Arzneimittelentwickler nutzen generative Modelle, um molekulare Interaktionen zu simulieren und neuartige therapeutische Kandidaten in deutlich verkürzten Zeiträumen vorzuschlagen. In der Bildgebung verbessern diese Modelle die Auflösung, reparieren unvollständige Scans und generieren synthetische Datensätze, um das Training von Algorithmen zu stärken. Die Fähigkeit der generativen KI, Kosten zu senken, Forschungspotenziale zu erweitern und die klinische Genauigkeit zu verbessern, positioniert sie als zentralen Innovationstreiber auf dem Markt.

- Beispielsweise die technischen Benchmark-Berichte von Intel. Mithilfe von OpenVINO zeigten Benchmarks auf 5. Generation Intel Xeon Prozessoren eine bis zu 12-fach schnellere Inferenz für Stable Diffusion XL-1.0 im Vergleich zu nativen Bibliotheken, was hochpräzise Bildgenerierungs- und Rekonstruktions-Workflows ermöglicht, die für medizinische KI unerlässlich sind.

Erweiterung der KI-gestützten Fernüberwachung und virtuellen Pflege

Der Aufstieg von Fernpflege-Ökosystemen bietet erhebliche Chancen für KI in der kontinuierlichen Gesundheitsüberwachung, der frühzeitigen Risikodetektion und dem automatisierten Patientenengagement. Wearables und IoT-fähige medizinische Geräte liefern Echtzeit-physiologische Daten, die von KI-Systemen analysiert werden, um Anomalien zu erkennen und rechtzeitige Interventionen vorzuschlagen. Virtuelle Pflegeplattformen integrieren konversationelle KI für Triage, Verhaltenscoaching und Nachsorgemanagement. Da häusliche Pflegemodelle an Bedeutung gewinnen, investieren Gesundheitsdienstleister und Versicherer in KI-Tools, die das Management chronischer Krankheiten verbessern, Krankenhausaufenthalte reduzieren und die Ergebnisse der Langzeitpflege optimieren.

- Zum Beispiel validierte IBM einen bedeutenden Fortschritt mit seiner Watson Health Imaging AI, die jetzt Teil von Merative ist, wobei ihre algorithmische Arbeitslast auf IBMs Power10-Prozessoren lief, die in der Lage sind, eine 3-mal höhere KI-Inferenz-Durchsatzleistung im Vergleich zu früheren Power9-Systemen zu erzielen, unterstützt von einer Speicherbandbreite von 1 Terabyte pro Sekunde, wie in den technischen Spezifikationen von IBM bestätigt.

Fortschritte in multimodaler KI und einheitlichen klinischen Datensystemen

Ein wichtiger Trend beinhaltet den Übergang zu multimodaler KI, die in der Lage ist, Text, Bilder, Genomdaten und Sensor-Feeds gleichzeitig zu analysieren. Diese Entwicklung verbessert die diagnostische Präzision und liefert umfassendere Patienteninformationen. Einheitliche Datensysteme, die EHRs, Laborergebnisse, Bildarchive und patientengenerierte Daten integrieren, schaffen eine starke Grundlage für solche Modelle. Anbieter erkunden Möglichkeiten zur Kommerzialisierung integrierter Plattformen, die Echtzeit-Entscheidungsfindung und interdisziplinäre Pflegekoordination unterstützen. Mit der Verbesserung der Dateninteroperabilität wird multimodale KI skalierbarer und erschließt umfangreiche klinische und operative Vorteile.

Hauptherausforderungen

Datenschutz-, Sicherheits- und Interoperabilitätsbedenken

Trotz der schnellen Einführung ergeben sich erhebliche Herausforderungen aus begrenzter Dateninteroperabilität, inkonsistenter Datenqualität und erhöhten Datenschutzbedenken. Gesundheitsdienstleister kämpfen damit, fragmentierte Systeme zu vereinheitlichen und die sichere Übertragung sensibler Informationen über Plattformen hinweg zu gewährleisten. Die Einhaltung von Vorschriften wie HIPAA, GDPR und regionalen Gesundheitsdatenrahmen erhöht die operative Komplexität. Verstöße, algorithmische Verzerrungsrisiken und das Fehlen standardisierter Datenfreigabeprotokolle behindern den großflächigen Einsatz. Diese Einschränkungen verlangsamen die KI-Integration, insbesondere in Umgebungen, in denen Altsysteme dominieren oder die Cybersicherheitsreife niedrig bleibt.

Regulatorische Hürden und langsame klinische Validierung

Die Erlangung der behördlichen Zulassung für KI-Lösungen bleibt schwierig aufgrund strenger Anforderungen an Transparenz, Reproduzierbarkeit und realweltliche Evidenz. Viele Algorithmen erfordern kontinuierliches Training und Updates, was bestehende regulatorische Wege herausfordert, die feste, validierte Modelle erwarten. Die klinische Validierung erfordert umfangreiche Studien, lange Zeitrahmen und erhebliche Investitionen, was die Kommerzialisierung verzögern kann. Gesundheitsdienstleister äußern auch Bedenken hinsichtlich Zuverlässigkeit, Erklärbarkeit und medizinisch-rechtlicher Verantwortung bei der Verwendung von KI für Entscheidungen mit hohen Einsätzen. Diese regulatorischen und Validierungsbarrieren schränken die Marktdurchdringung ein, insbesondere für aufstrebende Anwendungen auf Basis von Deep Learning.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Künstliche Intelligenz in der Medizin mit einem dominanten 41% Anteil an, unterstützt durch fortschrittliche Gesundheitsdigitalisierung, weit verbreitete EHR-Einführung und starke Integration von KI-gestützten Diagnosen. Die Region profitiert von robusten F&E-Investitionen, günstigen Erstattungswegen und einem aktiven KI-Start-up-Ökosystem, das mit Krankenhäusern und Life-Science-Unternehmen zusammenarbeitet. Der hohe Einsatz von maschinellem Lernen in der Radiologie, Onkologie und im Bevölkerungsmanagement verstärkt die Marktexpansion. Regierungsinitiativen zur Förderung von KI-Governance und Interoperabilität beschleunigen die klinische Einführung. Große Patientendatensätze, starke Cloud-Infrastruktur und schnelle regulatorische Freigaben festigen die Führungsrolle Nordamerikas in der KI-getriebenen medizinischen Innovation weiter.

Europa

Europa sichert sich 27% des globalen Marktes, angetrieben durch die steigende Akzeptanz von KI-verbesserten Bildgebungen, prädiktiven Analysen und Telemedizin-Plattformen in öffentlichen und privaten Gesundheitssystemen. Die starke Compliance-Kultur der Region, unterstützt durch den EU-KI-Gesetz und die DSGVO-Rahmenwerke, fördert den ethischen Einsatz von Algorithmen und transparente klinische Arbeitsabläufe. Länder wie Deutschland, das Vereinigte Königreich und Frankreich investieren stark in die Digitalisierung von Krankenhäusern und KI-unterstützte klinische Studien. Das Wachstum beschleunigt sich, da nationale Gesundheitsdienste KI-Tools für die Automatisierung von Arbeitsabläufen, frühe Diagnosen und das Management chronischer Krankheiten integrieren. Kollaborative Forschungsnetzwerke und grenzüberschreitende Dateninitiativen verbessern die Skalierbarkeit und Akzeptanz weiter.

Asien-Pazifik

Die Region Asien-Pazifik repräsentiert 23% des Marktes und expandiert schnell aufgrund zunehmender Gesundheitsdigitalisierung, großer Patientenvolumina und staatlich unterstützter KI-Programme in China, Japan, Südkorea und Indien. Krankenhäuser übernehmen KI-basierte Bildgebung, Triage-Systeme und Fernüberwachungslösungen, um steigende chronische Krankheitsbelastungen und Ärztemangel zu bewältigen. Chinas aggressive Investitionen in medizinische KI-Plattformen und Japans Fokus auf robotergestützte Pflege bieten starken Schwung. Wachsende Telemedizin-Nutzung, steigende Beteiligung des Privatsektors und expandierende klinische Dateninfrastrukturen beschleunigen die Akzeptanzkurve der Region. Mit verbesserter Erschwinglichkeit und reifenden regulatorischen Rahmenbedingungen entwickelt sich Asien-Pazifik zum am schnellsten wachsenden KI-in-der-Medizin-Ökosystem.

Lateinamerika

Lateinamerika hält einen 6% Marktanteil, wobei die Akzeptanz zunimmt, da Gesundheitssysteme modernisiert werden und kosteneffiziente digitale Werkzeuge priorisieren. Länder wie Brasilien, Mexiko und Kolumbien investieren in KI-gesteuerte Telemedizin, Bildanalyse und operative Automatisierung, um den Zugang zu erweitern und klinische Engpässe zu reduzieren. Die steigende Prävalenz chronischer Krankheiten weckt Interesse an prädiktiven Modellen und KI-unterstützten Screening-Tools. Budgetbeschränkungen, fragmentierte Datenökosysteme und ungleichmäßige digitale Infrastruktur begrenzen jedoch die weit verbreitete Einführung. Trotz dieser Herausforderungen schaffen wachsende Partnerschaften mit globalen Technologieanbietern und expandierende private Gesundheitsnetzwerke Möglichkeiten für die KI-Integration in diagnostische und administrative Arbeitsabläufe.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht 3% des Marktes aus, wobei das Wachstum hauptsächlich in den GCC-Ländern konzentriert ist, die in intelligente Krankenhäuser, KI-gestützte Diagnosen und nationale Digital-Health-Strategien investieren. Die VAE und Saudi-Arabien führen die Akzeptanz durch groß angelegte KI-Rahmenwerke an, die auf Präzisionsmedizin, Tele-Radiologie und Bevölkerungsanalyse abzielen. Aufstrebende afrikanische Märkte erkunden KI für die Überwachung von Infektionskrankheiten und die Fernunterstützung in der Klinik, obwohl Infrastrukturengpässe bestehen bleiben. Steigende Investitionen in Cloud-Gesundheitsplattformen, zunehmender Medizintourismus und Partnerschaften mit globalen KI-Anbietern unterstützen das langfristige Wachstumspotenzial trotz langsamerer Akzeptanz in ressourcenarmen Umgebungen.

Marktsegmentierungen:

Nach Lösung:

- Software

- Dienstleistungen

Nach Technologie:

- Tiefes Lernen

- Maschinelles Lernen

Nach Funktion:

- Cybersicherheit

- Finanzen und Buchhaltung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Künstliche Intelligenz in der Medizin wird von einer vielfältigen Gruppe von Technologieführern und Gesundheitsinnovatoren geprägt, darunter Medtronic, NVIDIA Corporation, Google, GE Healthcare, Oracle, Intel Corporation, Medidata, IBM, Itrex Group und Microsoft. Der Markt für Künstliche Intelligenz in der Medizin entwickelt sich weiter, da Technologieanbieter, Gesundheitslösungsanbieter und datengesteuerte Analyseunternehmen ihre Portfolios mit fortschrittlichen klinischen KI-Fähigkeiten erweitern. Der Wettbewerb verschärft sich, da sich Unternehmen auf die Entwicklung skalierbarer Plattformen konzentrieren, die Bildanalyse, prädiktive Diagnostik, Workflow-Automatisierung und Präzisionsmedizin-Anwendungen unterstützen. Anbieter differenzieren sich zunehmend durch Algorithmustransparenz, Validierung in der realen Welt und Integration mit elektronischen Gesundheitsakten und cloudbasierten Infrastrukturen. Strategische Partnerschaften mit Krankenhäusern, Pharmaunternehmen und Forschungseinrichtungen verbessern die Innovationspipeline und beschleunigen die klinische Implementierung. Kontinuierliche Investitionen in multimodale KI, föderiertes Lernen und regulatorisch konforme Datenökosysteme stärken die Marktpositionierung, während der Aufstieg von generativer KI und autonomen klinischen Entscheidungssystemen die Wettbewerbsstrategien neu gestaltet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Jüngste Entwicklungen

- Im September 2025 integrierte Google LLC seine Gemini AI in den Chrome-Browser und fügte Funktionen für die Suche, Recherche und Beantwortung von Fragen mit KI hinzu, zusammen mit kommenden agentischen Werkzeugen zur Cursor-Steuerung.

- Im April 2025 sammelte HelloCareAI Mittel, um seine KI-gesteuerte virtuelle Pflegeplattform für intelligente Krankenhäuser auszubauen. Die Initiative konzentriert sich darauf, die Patientenversorgung durch KI-unterstützte Pflege, Fernüberwachung und effizientes Workflow-Management zu verbessern.

- Im Februar 2025 startete Innovaccer “Agents of Care”, KI-gesteuerte Assistenten, um Burnout im Gesundheitswesen zu bekämpfen, indem Aufgaben wie Vorabgenehmigungen und Ansprüche automatisiert werden, unter Verwendung einheitlicher Patientendaten für eine bessere Koordination, um Klinikern mehr Zeit für die Patientenversorgung zu geben.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Lösung, Technologie, Funktion und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- KI wird zunehmend die diagnostische Genauigkeit durch fortschrittliche Bildanalysen, Echtzeit-Triage und automatisierte Anomalieerkennung verbessern.

- Krankenhäuser werden multimodale KI-Systeme einführen, die Text-, Bild-, Genom- und Sensordaten für eine ganzheitlichere klinische Entscheidungsfindung integrieren.

- Generative KI wird die Arzneimittelentdeckung, klinische Dokumentation und virtuelle klinische Unterstützung in verschiedenen Versorgungseinstellungen beschleunigen.

- Prädiktive Analysen werden Präventionsprogramme erweitern, indem sie Hochrisikopatienten früher identifizieren und proaktive Interventionen ermöglichen.

- KI-gestützte Robotik- und Navigationssysteme werden die Einführung minimalinvasiver und präzisionsgeführter chirurgischer Verfahren erweitern.

- Fernüberwachungs- und virtuelle Pflegeplattformen werden stärker auf KI-gesteuerte Risikobewertungen und personalisierte Behandlungsempfehlungen angewiesen sein.

- Cloud-basierte KI-Ökosysteme werden die Interoperabilität stärken und eine nahtlose Integration mit Krankenhausinformations- und Medizingerätenetzwerken ermöglichen.

- Regulatorische Rahmenbedingungen werden sich weiterentwickeln, um adaptive KI-Modelle zu unterstützen, was Vertrauen, Verantwortlichkeit und klinische Zuverlässigkeit verbessert.

- Die Zusammenarbeit zwischen Technologieunternehmen, Pharmafirmen und Gesundheitsdienstleistern wird die kommerzielle Einführung validierter KI-Lösungen beschleunigen.

- Die Arbeitskräfteergänzung durch KI-gesteuerte Automatisierung wird klinische Arbeitslasten optimieren, Burnout reduzieren und die Betriebseffizienz verbessern.