Marktübersicht

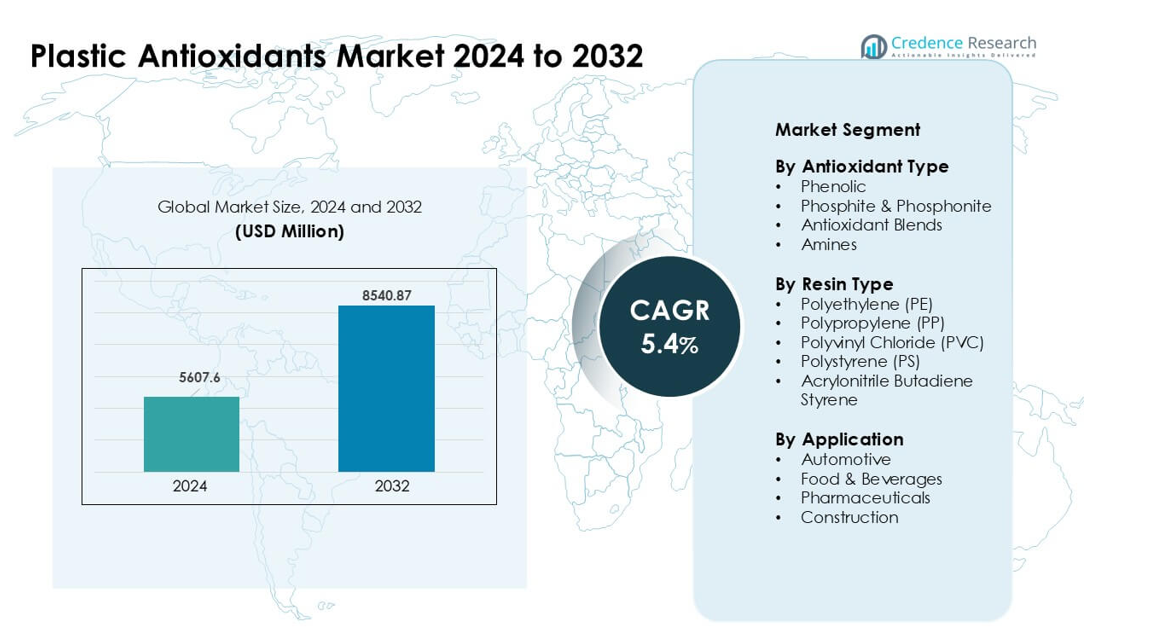

Der Markt für Kunststoffantioxidantien wurde 2024 auf 5607,6 Millionen USD geschätzt und soll bis 2032 8540,87 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kunststoffantioxidantien 2024 |

5607,6 Millionen USD |

| Markt für Kunststoffantioxidantien, CAGR |

5,4% |

| Marktgröße für Kunststoffantioxidantien 2032 |

8540,87 Millionen USD |

Der Markt für Kunststoffantioxidantien wird von großen Akteuren wie Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo und BASF SE geprägt. Diese Unternehmen konkurrieren durch fortschrittliche Stabilisator-Technologien, die die Haltbarkeit, Hitzebeständigkeit und Verarbeitungseffizienz von Polymeren in den Bereichen Verpackung, Automobil, Bauwesen und Elektronik verbessern. Der asiatisch-pazifische Raum blieb 2024 mit einem Anteil von etwa 38 % die führende Region, unterstützt durch eine starke Polymerproduktionskapazität, schnelle industrielle Expansion und hohen Verbrauch von PE-, PP-, PVC- und ABS-Produkten.

Markteinblicke

- Der Markt für Kunststoffantioxidantien erreichte 2024 6 Millionen USD und soll bis 2032 8540,87 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,4 %.

- Die Nachfrage stieg aufgrund des zunehmenden Verbrauchs von PP und PE, wobei PP einen Anteil von etwa 38 % hielt, da Hersteller nach stärkerer thermischer und oxidativer Stabilität in Verpackungen und Automobilteilen suchten.

- Gemischte Antioxidantien gewannen an Bedeutung, da Verarbeiter eine ausgewogene Leistung für Hochtemperaturverarbeitung, langlebige Folien und recycelbare Polymere benötigten.

- Der Wettbewerb verschärfte sich unter den großen Akteuren, die fortschrittliche phenolische und phosphithaltige Systeme anboten, während Produzenten sich auf niedrigtoxische und hochreine Formulierungen konzentrierten, um den sich entwickelnden Vorschriften gerecht zu werden.

- Der asiatisch-pazifische Raum führte den globalen Markt mit einem Anteil von fast 38 % an, unterstützt durch eine starke Polymerproduktion in China, Indien und Südkorea, während Nordamerika und Europa aufgrund der hohen Akzeptanz in Verpackungs-, Automobil- und Bauanwendungen folgten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Antioxidantientyp

Phenolische Antioxidantien hielten 2024 mit einem Anteil von fast 42 % die dominierende Position. Diese Stabilisatoren boten starken Widerstand gegen thermische Oxidation während der Verarbeitung, was den Einsatz in Verpackungen und Automobilteilen hoch hielt. Ihre breite Kompatibilität mit wichtigen Polymeren unterstützte auch die weit verbreitete Anwendung in Extrusions- und Formlinien. Phosphit- und Phosphonitgrade wuchsen aufgrund der stärkeren Nachfrage nach Sekundärstabilisatoren in Hochtemperaturanwendungen. Antioxidantienmischungen gewannen an Bedeutung, da Verarbeiter eine ausgewogene Leistung für lang haltbare Folien suchten. Amine fanden stetigen Einsatz in Industrieprodukten, die starke Hitzebeständigkeit unter rauen Betriebsbedingungen benötigten.

- Zum Beispiel wird das kommerzielle phenolische Antioxidans Irganox 1010 (Molekulargewicht 1178 g/mol) häufig in PP und PE verwendet, um langfristige thermische und oxidative Stabilität zu gewährleisten.

Nach Harztyp

Polypropylen (PP) führte dieses Segment im Jahr 2024 mit einem Anteil von etwa 38% an. PP benötigte Antioxidantien, um eine Zersetzung während des Formens zu verhindern, was den konstanten Einsatz in Verpackungen, Konsumgütern und Automobilkomponenten unterstützte. Polyethylen (PE) folgte aufgrund des starken Verbrauchs in Filmen, die Hitze und Licht ausgesetzt sind. Der Einsatz von PVC stieg in Bau- und Medizinprodukten, die auf Stabilisatoren angewiesen waren, um Klarheit und Festigkeit zu bewahren. Polystyrol verzeichnete eine moderate Nachfrage in starren Verpackungen. ABS verwendete Antioxidantien, um die Haltbarkeit in Elektronik- und Gerätegehäusen zu verbessern, was die Nachfrage in Produktionszentren stabil hielt.

- Zum Beispiel helfen Antioxidantien-Additivpakete (phenolisch + sekundäres Phosphit), die für PE-Filme von spezialisierten Additivlieferanten entwickelt wurden, den Schmelzflussindex zu erhalten und die Gelbildung während der Filmeextrusion und der anschließenden Verarbeitung zu verhindern, wodurch eine stabile PE-Filmproduktion unterstützt wird.

Nach Anwendung

Der Automobilsektor blieb 2024 mit einem Anteil von etwa 34% die führende Anwendung. Fahrzeughersteller verwendeten Antioxidantien, um PP-, ABS- und PE-Teile vor Hitze und Oxidation unter langen Betriebszyklen zu schützen. Die Verpackung von Lebensmitteln und Getränken expandierte aufgrund der höheren Nachfrage nach langlebigen Folien und starren Behältern. Die Pharmaindustrie übernahm Antioxidantien für medizinische Verpackungen, die hohe Reinheit und Stabilität erforderten. Bauanwendungen wuchsen, da PVC-Rohre, Profile und Isoliermaterialien eine verbesserte Wetter- und Hitzebeständigkeit benötigten. Der steigende Polymerverbrauch in Infrastruktur und Mobilität unterstützte den starken Antioxidantienverbrauch in allen Endverbrauchssektoren.

Wichtige Wachstumsfaktoren

Steigender Polymerverbrauch in Verpackungs- und Automobilindustrien

Der wachsende Einsatz von PE, PP, PVC und ABS in der großflächigen Verpackungs- und Automobilproduktion treibt die stetige Nachfrage nach Kunststoffantioxidantien an. Verpackungshersteller verlassen sich auf Antioxidantien, um thermische und oxidative Zersetzung während der Extrusion, des Formens und der längeren Lagerung zu verhindern. Automobilzulieferer verwenden Stabilisatoren, um Innenverkleidungen, Motorraumteile und leichte Verbundwerkstoffe unter Hitze und Vibration haltbar zu halten. Die steigende weltweite Produktion von flexiblen Folien, starren Behältern und technischen Polymerteilen verstärkt den Bedarf an langlebigen Stabilisierungssystemen. Der Trend zu leichteren Fahrzeugen erhöht weiter den Polymeranteil, was den Antioxidantienverbrauch in OEM- und Aftermarket-Anwendungen steigert.

- Zum Beispiel verwenden einige moderne Autos laut einem Bericht aus dem Jahr 2024 bis zu etwa 426 Pfund (≈ 193 kg) Kunststoffe und Verbundwerkstoffe, was unterstreicht, wie stark Polymere in Automobilkomponenten wie Stoßfängern, Instrumententafeln, Batteriegehäusen und Innenverkleidungen vertreten sind.

Zunehmender Fokus auf Materialhaltbarkeit und Leistung

Industrien streben nach längeren Produktlebenszyklen, was das Interesse an Stabilisatoren erhöht, die starken Widerstand gegen Hitze, Sauerstoff und UV-Strahlung bieten. Hersteller verwenden Antioxidantien, um die mechanische Festigkeit, Farbkonstanz und Verarbeitungseffizienz von Polymeren zu verbessern, insbesondere in Hochtemperatur- und Hochstressumgebungen. Die Nachfrage steigt aus den Bau-, Medizin- und Konsumgütersektoren, in denen Materialien über Jahre hinweg ihre Integrität bewahren müssen. Unternehmen übernehmen auch fortschrittliche Mischungen, die phenolische und phosphitische Chemien für verbesserte Leistung kombinieren. Dieser Fokus auf Haltbarkeit unterstützt die Anwendung in elektrischen Gehäusen, Isoliermaterialien, Gerätekomponenten und langlebigen Verpackungsformaten.

- Zum Beispiel heben Chemielieferanten wie Vinati Organics hervor, wie ihre phosphitbasierten sekundären Antioxidantien und phenolischen primären Antioxidantien einen stabilen Schmelzfluss gewährleisten und Verfärbungen in Polymeren wie PE, PP, PVC und PU bei Hochtemperaturverarbeitung verhindern, wodurch die Nutzungsdauer von Produkten in Bau-, Automobil- und Verpackungsanwendungen verlängert wird.

Erweiterung von Hochleistungs- und Spezialpolymeren

Das Wachstum in den Bereichen Elektronik, medizinische Geräte und fortschrittliche Fertigung treibt den Verbrauch von Spezialpolymeren an, die hochwertige Antioxidantien erfordern. Diese Materialien benötigen Schutz während komplexer Verarbeitungsschritte wie Compoundierung, Spritzguss und Hochtemperaturfertigung. Die Nachfrage nach Stabilisatoren mit geringer Flüchtigkeit, hoher Reinheit und starker Wärmebeständigkeit steigt. Halbleiterverpackungen, EV-Komponenten und hochpräzise Ingenieurprodukte verlassen sich zunehmend auf Antioxidantien, um Maßgenauigkeit und langfristige Leistung zu erhalten. Die zunehmenden Investitionen in Spezialharze in Asien und Nordamerika fördern die Einführung von Antioxidantien der nächsten Generation, die für Nischen- und Hochstressanwendungen maßgeschneidert sind.

Wichtiger Trend & Gelegenheit

Verschiebung hin zu nachhaltigen und niedrigtoxischen Antioxidantienlösungen

Hersteller bewegen sich hin zu umweltfreundlichen Stabilisatoren, da die Vorschriften für toxische Additive und VOC-Emissionen verschärft werden. Dieser Wandel eröffnet Chancen für biobasierte Phenole, nicht-ylierte Antioxidantien und sicherere Phosphite, die den globalen Vorschriften entsprechen. Die steigende Nachfrage nach recycelbaren Verpackungen verstärkt die Notwendigkeit für Stabilisatoren, die die Polymerrückgewinnung nicht behindern. Unternehmen investieren in sauberere Formulierungen, die die Lebensdauer von Materialien verlängern und gleichzeitig die Ziele der Kreislaufwirtschaft unterstützen. Die zunehmende Einführung von umweltfreundlichen Verpackungslösungen in Lebensmittel-, Getränke- und Körperpflegeprodukten treibt Innovationen in niedrigtoxischen, hochreinen Antioxidantien-Systemen voran, die für sensible Anwendungen und regulierte Umgebungen geeignet sind.

- Zum Beispiel entwickeln und integrieren Forscher aktiv natürliche Antioxidantien (z. B. aus grünem Tee, Rosmarin, Olivenblattextrakten) in biobasierte Polymermatrizen (z. B. PLA, Stärke, Zellulose), um aktive und nachhaltige Verpackungen zu schaffen.

Steigende Akzeptanz von Antioxidantienmischungen für maßgeschneiderte Leistung

Verarbeiter verwenden zunehmend Antioxidantienmischungen, um eine ausgewogene Stabilität während der Verarbeitung und des Langzeiteinsatzes zu erreichen. Diese Mischungen bieten synergistische Effekte, indem sie primäre phenolische Stabilisatoren mit sekundären Phosphiten oder Phosphoniten kombinieren. Die Nachfrage nach maßgeschneiderten Lösungen, die den Schmelzfluss optimieren, Verfärbungen reduzieren und die Beständigkeit gegen thermische Alterung verbessern, wächst. Chancen entstehen in Filmen, Rohren, Fahrzeuginnenräumen und elektrischen Komponenten, wo Antioxidantien eines Typs die komplexen Leistungsanforderungen nicht erfüllen können. Der Trend unterstützt auch erweiterte F&E-Investitionen, die darauf abzielen, anwendungsspezifische Formulierungen zu entwickeln, die die Zuverlässigkeit über mehrere Harzsysteme hinweg verbessern.

- Zum Beispiel vermarkten einige Anbieter von Polymeradditiven jetzt Mischungsformulierungen, die gehinderte Phenol-Antioxidantien mit Phosphit-Sekundärstabilisatoren kombinieren, um sowohl Verarbeitungsstabilität (während der Hochtemperaturextrusion) als auch langfristige thermische/oxidative Beständigkeit zu bieten, die es Kunststoffen ermöglicht, unter anspruchsvollen Bedingungen ohne signifikante Verfärbung oder mechanischen Abbau einer längeren Nutzung standzuhalten.

Hauptherausforderung

Volatile Rohstoffkosten und Lieferengpässe

Die Produktion von Antioxidantien hängt von petrochemischen Derivaten ab, die Preisfluktuationen aufgrund von Rohölvolatilität, Logistikstörungen und geopolitischen Risiken unterliegen. Diese Kostenschwankungen belasten die Margen der Additivlieferanten und Polymerverarbeiter, insbesondere in preissensiblen Sektoren wie der Verpackung. Lieferkettenstörungen beeinträchtigen auch die Verfügbarkeit wichtiger Zwischenprodukte, die in phenolischen und phosphitischen Antioxidantien verwendet werden. Hersteller kämpfen oft damit, kostengünstige Beschaffung mit Leistungsanforderungen in Einklang zu bringen. Kleine und mittelgroße Verarbeiter stehen unter größerem Druck, da sie steigende Inputkosten nicht leicht absorbieren können, was die breitere Einführung von hochwertigen Antioxidantienlösungen einschränkt.

Regulierungsdruck auf gefährliche Additive und Umweltauswirkungen

Globale Vorschriften schränken zunehmend Antioxidantien-Chemikalien ein, die mit Toxizität, Migration oder Umweltschäden in Verbindung stehen. Die EU, die USA und mehrere asiatische Länder setzen strenge Grenzen für Additive in Materialien mit Lebensmittelkontakt und medizinischer Verpackung durch. Compliance-Herausforderungen zwingen Hersteller dazu, Produkte neu zu formulieren und in sicherere Alternativen zu investieren, was die Entwicklungskosten erhöht. Einige weit verbreitete Stabilisatoren stehen wegen der Erzeugung von Mikroplastik, Gesundheitsrisiken und Bedenken zur Entsorgung am Lebensende unter Beobachtung. Diese regulatorischen Drucke verlangsamen die Marktexpansion und erfordern kontinuierliche Innovationen, um die Leistung aufrechtzuerhalten und gleichzeitig die sich entwickelnden Sicherheitsstandards und Nachhaltigkeitserwartungen zu erfüllen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 32 % Marktanteil, angetrieben durch starke Nachfrage aus der Verpackungs-, Automobil- und Bauindustrie. Die Region nutzte leistungsstarke phenolische und phosphitische Antioxidantien, um die Polymerstabilität in Folien, Flaschen und Formteilen zu verbessern. Das Wachstum wurde durch fortschrittliche Recyclingprogramme unterstützt, die den Bedarf an Stabilisatoren während der Wiederverarbeitung erhöhten. Die USA führten den Verbrauch aufgrund der großflächigen Herstellung von PE-, PP- und ABS-Produkten an. Der steigende Einsatz von leichten Automobilmaterialien und strenge Qualitätsstandards in der Lebensmittelverpackung förderten weiter die Einführung von Antioxidantien in wichtigen Produktionszentren.

Europa

Europa machte 2024 fast 27 % des Marktanteils aus, unterstützt durch strenge Vorschriften, die den Einsatz von hochreinen, wenig toxischen Antioxidantien-Systemen förderten. Die Nachfrage stieg von Automobilzulieferern, Herstellern flexibler Verpackungen und Bauproduktherstellern, die eine längere Produktlebensdauer und verbesserte thermische Beständigkeit suchten. Deutschland, Italien und Frankreich blieben wichtige Beitragsleister aufgrund starker Polymerverarbeitungskapazitäten. Nachhaltigkeitsziele beschleunigten den Übergang zu recycelbaren Kunststoffen, was den Einsatz von Stabilisatoren erhöhte, die mit Zielen der Kreislaufwirtschaft kompatibel sind. Die steigende Produktion von Spezialpolymeren stärkte ebenfalls die Einführung von Antioxidantien in regionalen Industrien.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024 mit einem Anteil von etwa 38 %, unterstützt durch die großflächige Polymerproduktion in China, Indien, Japan und Südkorea. Die rasche Expansion in den Bereichen Verpackung, Automobil, Elektronik und Bauwesen erhöhte die Nachfrage nach Antioxidantien in verschiedenen Harzsystemen. Hersteller verwendeten phenolische und phosphithaltige Mischungen, um die Hitzebeständigkeit und Haltbarkeit in Umgebungen mit hohem Verarbeitungsvolumen zu verbessern. Das Wachstum im E-Commerce und bei Lebensmittelverpackungen steigerte den Verbrauch von PE- und PP-Folien, während die steigende Automobilproduktion den Bedarf an ABS- und PP-Stabilisierung stärkte. Starke Investitionen in die fortschrittliche Fertigung beschleunigten das regionale Wachstum weiter.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Anteil von knapp 6 %, wobei die Nachfrage in Brasilien und Mexiko konzentriert war. Verpackungshersteller nutzten Antioxidantien, um die Folienklarheit zu verbessern und die Festigkeit unter Hochtemperaturbedingungen zu erhalten. Automobil- und Haushaltsgerätehersteller erhöhten den Einsatz von stabilisierten PP- und ABS-Komponenten, um die Haltbarkeit zu verbessern. Der Ausbau des Bauwesens unterstützte den Verbrauch von PVC und PE, die eine Oxidationskontrolle erforderten. Wirtschaftliche Erholung und steigende städtische Infrastrukturprojekte steigerten die Polymernachfrage, während der wachsende Lebensmittel- und Getränkesektor der Region die Einführung stabilisierter Kunststoffe in Behältern und Logistikverpackungen stärkte.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasste im Jahr 2024 einen Anteil von etwa 5 %, angetrieben durch die expandierende Polymerproduktion in Saudi-Arabien, den VAE und Südafrika. Lokale Verarbeiter verließen sich auf Antioxidantien, um die Stabilität während der Hochtemperaturextrusion und -formung zu verbessern. Die Verpackungs- und Bausektoren blieben wichtige Beitragszahler, da der Verbrauch von PE und PVC zunahm. Infrastrukturentwicklung und industrielles Wachstum unterstützten die Nachfrage nach langlebigen Polymerkomponenten. Steigende Investitionen in petrochemische Anlagen verbesserten den Zugang zu Rohstoffen, was die Integration von Antioxidantien in die regionale Fertigung förderte. Das Wachstum setzte sich fort, da mehr Industrien polymerbasierte Lösungen mit langfristigem Oxidationsschutz einführten.

Marktsegmentierungen:

Nach Antioxidantientyp

- Phenolisch

- Phosphit & Phosphonit

- Antioxidantienmischungen

- Amine

Nach Harztyp

- Polyethylen (PE)

- Polypropylen (PP)

- Polyvinylchlorid (PVC)

- Polystyrol (PS)

- Acrylnitril-Butadien-Styrol

Nach Anwendung

- Automobil

- Lebensmittel & Getränke

- Pharmazeutika

- Bauwesen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Kunststoffantioxidantien zeichnet sich durch starken Wettbewerb unter führenden Unternehmen wie Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo und BASF SE aus. Diese Akteure konzentrieren sich auf fortschrittliche phenolische, phosphithaltige und gemischte Antioxidationssysteme, die die Haltbarkeit von Polymeren während der Verarbeitung und im Langzeiteinsatz verbessern. Globale Hersteller investieren in F&E, um hochreine, toxizitätsarme Stabilisatoren zu entwickeln, die steigende regulatorische und nachhaltige Anforderungen erfüllen. Viele Unternehmen expandieren durch strategische Partnerschaften mit Polymerverarbeitern, um maßgeschneiderte Lösungen für Verpackung, Automobil, Elektronik und Bauwesen zu liefern. Regionale Produktionsstätten helfen, Lieferzeiten zu verkürzen und die lokale Nachfrage zu unterstützen. Mit wachsendem Interesse an recycelbaren und leistungsstarken Polymeren innovieren Wettbewerber weiterhin Stabilisierungstechnologien, die die Hitzebeständigkeit, Farbbeständigkeit und Wiederverarbeitungseffizienz verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Lanxess AG

- Astra Polymers

- Avient Corporation

- Clariant AG

- Tosaf Compounds Ltd.

- 3V Sigma USA

- SONGWON

- Dover Chemical Corporation

- Syensqo

- BASF SE

Jüngste Entwicklungen

- Im September 2025 führte Dover Chemical Corporation DoverCycle™ ein und erweiterte die Doverphos® LGP-12 flüssige Phosphit-Antioxidantien-Plattform, um die Stabilisierung und Verarbeitung von hoch-PIR/PCR-recycelten Polyolefinen, insbesondere Folien und Formteilen, zu verbessern.

- Im August 2025 erweiterte BASF SE seine VALERAS® Kunststoffadditive-Plattform für die K 2025 und fügte Tinuvin® NOR® 112 und ein neues HALS-Konzept hinzu, um die Beständigkeit von Gewächshausfolien gegen UV, Hitze und Agrochemikalien in landwirtschaftlichen Kunststoffen zu verbessern.

- Im Oktober 2024 präsentierte Syensqo seine CYASORB® und CYASORB CYNERGY SOLUTIONS® Polymerstabilisatoren auf der Fakuma 2024 und betonte benzotriazolfreie UV-Stabilisierungssysteme, die Kunststoffe vor Abbau schützen und gleichzeitig den kommenden regulatorischen Anforderungen entsprechen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Antioxidantientyp, Harztyp, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da die Verpackungs- und Automobilsektoren ihren Polymerverbrauch ausweiten.

- Antioxidantienmischungen werden eine breitere Akzeptanz für ausgewogene thermische und oxidative Stabilität finden.

- Biobasierte und niedrigtoxische Antioxidantien werden aufgrund strengerer globaler Vorschriften wachsen.

- Recyclingprozesse werden den höheren Einsatz von Stabilisatoren vorantreiben, um die Qualität recycelter Polymere zu verbessern.

- Fortschrittliche Antioxidantien werden das Wachstum in Elektronik, EV-Komponenten und Spezialpolymere unterstützen.

- Hersteller werden in hochreine Formulierungen für Lebensmittel, Medizin und empfindliche Anwendungen investieren.

- Asien-Pazifik wird seine Führungsposition stärken, da die Polymerproduktions- und Verarbeitungskapazitäten wachsen.

- Die Automatisierung in Compoundierung und Formgebung wird die Nachfrage nach effizienten, hitzestabilen Additiven erhöhen.

- Unternehmen werden die regionale Produktion ausweiten, um Lieferengpässe zu reduzieren und die Kosteneffizienz zu verbessern.

- Die F&E-Aktivität wird beschleunigt, da Industrien langlebige, leistungsstarke Materialien für verschiedene Anwendungen suchen.