Marktübersicht:

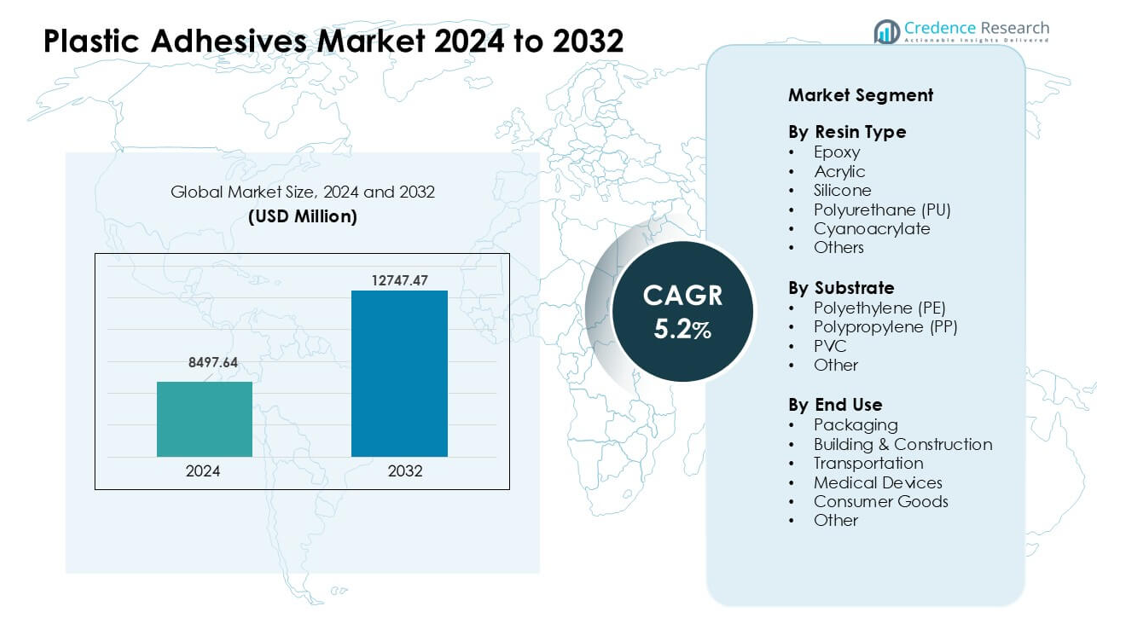

Der Markt für Kunststoffklebstoffe wurde im Jahr 2024 auf 8497,64 Millionen USD geschätzt und soll bis 2032 12747,47 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kunststoffklebstoffe 2024 |

USD 8497,64 Millionen |

| Markt für Kunststoffklebstoffe, CAGR |

5,2% |

| Marktgröße für Kunststoffklebstoffe 2032 |

USD 12747,47 Millionen |

Der Markt für Kunststoffklebstoffe wird von großen Akteuren wie Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema und Dow Inc. angetrieben. Diese Unternehmen konkurrieren durch fortschrittliche Harztechnologien, schnellere Aushärtungssysteme und maßgeschneiderte Lösungen für Verpackungs-, Automobil-, Elektronik- und medizinische Anwendungen. Ihr Fokus auf niedrigem VOC-Gehalt und recycelbaren Klebstoffchemien unterstützt die wachsenden Nachhaltigkeitsbedürfnisse in verschiedenen Branchen. Nordamerika führte den globalen Markt im Jahr 2024 mit einem Anteil von etwa 34 % an, unterstützt durch eine starke Automobilproduktion, eine expandierende Herstellung von Medizinprodukten und eine hohe Akzeptanz von Premium-Klebstofftechnologien in wichtigen Endverbrauchssektoren.

Markteinblicke:

- Der Markt für Kunststoffklebstoffe erreichte im Jahr 2024 einen signifikanten Wert von 8497,64 Millionen USD und soll bis 2032 mit einer starken CAGR von 5,2 % stetig wachsen, unterstützt durch den steigenden Einsatz in den Bereichen Verpackung, Automobil und Elektronik.

- Das Wachstum wird durch eine höhere Nachfrage nach leichten Kunststoffen und die starke Akzeptanz von Epoxid- und Acrylklebstoffen angetrieben, wobei Epoxid mit einem Anteil von etwa 32 % das Harzsegment anführt, aufgrund des starken Bedarfs an struktureller Verklebung.

- Zu den wichtigsten Trends gehört der Übergang zu Klebstoffchemien mit niedrigem VOC-Gehalt und recycelbaren Eigenschaften sowie schnell aushärtende Systeme, die für automatisierte und Hochgeschwindigkeits-Produktionslinien in wichtigen Industrien geeignet sind.

- Die Wettbewerbslandschaft umfasst Unternehmen wie Henkel AG, 3M, H.B. Fuller, Arkema, Dow Inc und andere, die in fortschrittliche Formulierungen und nachhaltige Lösungen investieren, um die Produktleistung und die Einhaltung von Vorschriften zu stärken.

- Nordamerika führte den Markt mit einem Anteil von etwa 34 %, gefolgt von Asien-Pazifik mit fast 31 %, während Verpackungen im Jahr 2024 das dominierende Endverbrauchssegment mit einem Anteil von etwa 41 % blieben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Harztyp

Epoxid führte das Harzsegment im Jahr 2024 mit einem Anteil von etwa 32 % an. Starke strukturelle Festigkeit, thermische Stabilität und ein breites Bindungsspektrum hielten Epoxid im Automobil-, Elektronik- und Bauwesen an der Spitze. Acrylqualitäten wuchsen aufgrund des Bedarfs an schneller Aushärtung in Verpackungen und Konsumgütern, während Polyurethan in flexiblen Verbindungen an Bedeutung gewann. Silikon hielt eine konstante Nachfrage in Hochtemperatureinsätzen und Cyanoacrylate expandierten in der medizinischen und Kleinteilmontage. Der steigende Einsatz von leichten Kunststoffen im Transportwesen und in der Elektronik unterstützte die starke Nachfrage nach epoxidbasierten Kunststoffklebstoffen.

- Zum Beispiel zeigt der globale Marktbericht für Kunststoffklebstoffe, dass Epoxid-basierte Klebstoffe im Jahr 2024 einen Umsatzanteil von 32,45% hatten.

Nach Substrat

Polypropylen (PP) dominierte dieses Segment im Jahr 2024 mit einem Anteil von fast 38%. PP führte, weil das Material weit verbreitet in Automobil-Innenteilen, Verpackungskisten, Verschlüssen und Konsumgütern verwendet wird. Klebstoffhersteller entwickelten verbesserte Oberflächenbehandlungs- und Primersysteme, um die geringe Oberflächenenergie von PP zu adressieren und eine höhere Bindungsstärke zu unterstützen. Polyethylen (PE) folgte aufgrund der starken Verwendung in Folien und starren Behältern. PVC-Klebstoffe gewannen an Bedeutung in Rohren, Profilen und medizinischen Komponenten. Das Wachstum in der Lebensmittelverpackung und bei leichten Formteilen half PP, seine dominierende Position zu halten.

- Zum Beispiel haben Forscher erfolgreich die Haftfestigkeit auf PP-Substraten erhöht, indem sie PP-Folien mit einem Seitenketten-kristallinen Blockcopolymer (SCCBC) behandelten; das modifizierte PP erreichte eine Zug-Scher-Haftfestigkeit von 1,05 N/mm² (im Vergleich zu vernachlässigbarer Haftung bei unbehandeltem PP).

Nach Endverwendung

Verpackungen hielten im Jahr 2024 mit etwa 41% den größten Anteil. Dieses Segment wuchs aufgrund der steigenden Nachfrage nach flexiblen Beuteln, Etiketten, Laminaten und starren Behältern in den Bereichen Lebensmittel, Getränke und Körperpflege. Starke Versiegelungsfestigkeit, schnelle Aushärtung und Einhaltung von Sicherheitsvorschriften unterstützten den breiteren Einsatz von Kunststoffklebstoffen. Bauwesen und Konstruktion verwendeten Klebstoffe für Paneele, Bodenbeläge und Isolierungen. Automobil und Transport setzten auf Verklebungen für Verkleidungen und Innenmodule. Medizinische Geräte expandierten aufgrund steriler Anwendungen. Die hohe Nachfrage nach verpackten Gütern hielt Verpackungen in der führenden Position.

Wichtige Wachstumstreiber:

Steigende Akzeptanz von Leichtkunststoffen in Schlüsselindustrien

Die Nachfrage nach Leichtkunststoffen stieg in den Bereichen Automobil, Elektronik und Konsumgüter, was den Einsatz von Kunststoffklebstoffen förderte. Hersteller ersetzten mechanische Befestigungen durch fortschrittliche Klebelösungen, die geringeres Gewicht, bessere Designflexibilität und verbesserte Spannungsverteilung bieten. Automobilhersteller verwendeten Klebstoffe, um Innenverkleidungen, Leuchteinheiten und Teile unter der Motorhaube zu verbinden, um Kraftstoffeffizienzvorschriften zu unterstützen. Elektronikmarken setzten hochfeste Qualitäten für kompakte Baugruppen in Smartphones, Haushaltsgeräten und EV-Batteriepacks ein. Das Wachstum in flexiblen Verpackungen und medizinischen Komponenten sorgte für zusätzlichen Schwung. Der steigende Fokus auf Haltbarkeit, Geräuschreduzierung und Mehrmaterialverklebung hielt Leichtkunststoffe als wichtigen Treiber für den Verbrauch von Kunststoffklebstoffen.

- Zum Beispiel stellt ein globaler strategischer Geschäftsbericht fest, dass Kunststoffklebstoffe zu „wesentlichen Ermöglichern“ in leichten, mehrmaterialigen Produktbaugruppen in den Bereichen Automobil, Elektronik, Verpackung und medizinische Geräte geworden sind, insbesondere dort, wo Kunststoffe wie Polyolefine oder Verbundstoffe anstelle von mechanischen Befestigungen verklebt werden müssen.

Erweiterung der Verpackungsnachfrage in den Bereichen Lebensmittel, Getränke und Körperpflege

Verpackungsmarken verwendeten mehr laminierte Folien, starre Kunststoffe und mehrschichtige Strukturen, was die Abhängigkeit von Hochleistungsklebstoffsystemen erhöhte. Kunststoffklebstoffe unterstützten schnelle Versiegelungsgeschwindigkeiten, besseren Schutz der Haltbarkeit und sichere Verklebung für lebensmittelkontaktgeeignete Materialien. Das Wachstum im E-Commerce erhöhte den Bedarf an langlebigen Verpackungsformaten mit starker Reiß- und Schlagfestigkeit. Körperpflege- und Pharmaunternehmen bevorzugten Kunststoffklebstoffe für Tuben, Etiketten, Verschlüsse und Blisterverpackungen. Marken erweiterten den Einsatz von recycelbaren und Monomaterial-Verpackungen, was die Nachfrage nach Klebstoffen für PP- und PE-Substrate erhöhte. Der weltweite Anstieg des Konsums verpackter Güter hielt Verpackungen als kritischen Wachstumsmotor für den Markt.

- Zum Beispiel ermöglichen Klebstoffe in flexiblen und starren Verpackungen das Verbinden von Kunststoffen mit niedriger Oberflächenenergie wie Polyethylen und Polypropylen, eine Fähigkeit, die in Marktberichten als Schlüsselfaktor für die Expansion des Klebstoffmarktes in Verpackungen und Konsumgütern stark betont wird.

Fortschritte in der Klebstoffchemie und Verbindungstechnologien

Neue Klebstoffchemien verbesserten die Aushärtungsgeschwindigkeit, Oberflächenkompatibilität, Flexibilität und Bindungsstärke, was zu einer breiteren Akzeptanz in Hochleistungsanwendungen führte. Epoxid- und Acrylqualitäten boten stärkere thermische und chemische Beständigkeit für Automobil- und Industriebedarfe. Polyurethansysteme erweiterten sich in flexiblen Verbindungen, während medizinische Cyanoacrylate sterile Verbindungen in der Geräteherstellung unterstützten. Plasma- und Corona-Behandlungen verbesserten die Haftung auf Kunststoffen mit niedriger Energie wie PP und PE. Automatisierung in Montagelinien erhöhte die Nachfrage nach präzisen Dosiersystemen und schnell aushärtenden Klebstoffen. Branchentrends hin zu stärkeren, sichereren und vielseitigeren Verbindungslösungen trieben die Innovation weiter voran und erhöhten die Leistungserwartungen in mehreren Endverbrauchssektoren.

Wichtige Trends & Chancen:

Wachstum von umweltfreundlichen und recycelbaren Klebstofflösungen

Nachhaltigkeitstrends ermutigten Hersteller, Klebstoffformulierungen mit niedrigem VOC-Gehalt, lösungsmittelfrei und recycelbar zu entwickeln. Verpackungsmarken wechselten zu Monomaterialstrukturen aus PE und PP, die kompatible Klebstoffsysteme erforderten, die Recyclingströme unterstützen. Wasserbasierte und biobasierte Chemien gewannen aufgrund des regulatorischen Drucks auf gefährliche Substanzen an Aufmerksamkeit. Unternehmen erforschten auch Klebstoffe, die auf Befehl entbinden, um ein zirkuläres Design in Elektronik und Konsumgütern zu unterstützen. Steigende Investitionen in grüne Materialien und die Einhaltung globaler Nachhaltigkeitsziele positionierten umweltfreundliche Klebstofflösungen als wichtigen Trend und langfristige Marktchance.

- Zum Beispiel werden laut einem Bericht über den Markt für nachhaltige Klebstoffe zunehmend Klebstoffe eingesetzt, die unter bestimmten Bedingungen wie Hitze, Feuchtigkeit oder chemischen Auslösern entbinden, damit Kunststoffe, Metalle, Glas und Papier am Ende ihrer Lebensdauer leichter getrennt und recycelt werden können.

Einführung von Automatisierung und Hochgeschwindigkeits-Produktionslinien

Hersteller rüsteten auf Automatisierung in Automobil-, Elektronik- und Verpackungsanlagen um, was den Bedarf an Klebstoffen erhöhte, die schnell aushärten und gleichbleibende Qualität gewährleisten. Robotische Dosiersysteme verbesserten die Präzision, reduzierten Abfall und sorgten für Wiederholbarkeit in Hochvolumenoperationen. Schnell aushärtende Acryl-, Schmelz- und UV-härtende Klebstoffe unterstützten diesen Wandel und ermöglichten höhere Durchsatzraten. Intelligente Fabriken nutzten Sensoren und digitale Überwachungstools, um den Klebstofffluss und die Bindungsstärke zu optimieren. Da mehr Branchen Systeme der Industrie 4.0 übernehmen, werden Klebstofflieferanten neue Chancen gewinnen, indem sie Produkte anbieten, die für automatisierte, hochgeschwindigkeitsfähige Arbeitsabläufe maßgeschneidert sind.

- Zum Beispiel haben automatisierte Klebstoffdosiersysteme gezeigt, dass sie “punktgenaue Präzision” liefern, was eine einheitliche Perlengröße, Platzierung und Volumen selbst bei komplexen Geometrien gewährleistet, die Konsistenz erhöht und Abfall im Vergleich zur manuellen Anwendung reduziert.

Wichtige Herausforderungen:

Klebungsherausforderungen bei Kunststoffen mit niedriger Oberflächenenergie

Gängige Kunststoffe wie Polyethylen und Polypropylen stellen aufgrund ihrer niedrigen Oberflächenenergie Klebeprobleme dar, was die Benetzung und das Eindringen von Klebstoffen einschränkt. Hersteller benötigen oft zusätzliche Schritte wie Plasma-, Flammen- oder Corona-Behandlung, um die Haftung zu verbessern, was Kosten erhöht und die Produktion verlangsamt. Spezielle Primer erhöhen die Zuverlässigkeit, werfen jedoch Bedenken hinsichtlich des Chemikalienhandlings auf. Obwohl neuere Klebstoffformulierungen die Kompatibilität verbessert haben, bleibt es schwierig, eine stabile Langzeitbindung in anspruchsvollen oder hochtemperaturigen Umgebungen zu erreichen. Diese Leistungsbeschränkungen begrenzen die Verwendung von Standardklebstoffen und erfordern kontinuierliche Innovationen, um den anspruchsvollen industriellen Anforderungen gerecht zu werden.

Regulierungsdruck auf Chemikalien und VOC-Emissionen

Der Markt steht vor strengen globalen Vorschriften, die flüchtige organische Verbindungen, gefährliche Lösungsmittel und Chemikalien mit Gesundheitsrisiken ins Visier nehmen. Die Einhaltung erhöht die Formulierungskomplexität und steigert die Produktionskosten für Klebstoffhersteller. Viele traditionelle Klebstoffe enthalten Stoffe, die unter EU REACH, U.S. EPA-Standards und regionalen Verpackungssicherheitsvorschriften eingeschränkt sind. Hersteller müssen in Forschung und Entwicklung investieren, um sicherere Alternativen zu schaffen, ohne die Festigkeit oder Aushärtungsgeschwindigkeit zu beeinträchtigen. Branchen wie Lebensmittelverpackungen und medizinische Geräte erfordern strenge Tests, was die Produktzulassungen verlangsamt. Diese regulatorischen Drucke bleiben eine große Herausforderung und beeinflussen zukünftige Produktentwicklungsstrategien.

Regionale Analyse:

Nordamerika

Nordamerika führte den Markt für Kunststoffklebstoffe im Jahr 2024 mit einem Anteil von etwa 34% an. Die starke Nachfrage kam aus der Automobil-Leichtbauweise, der Produktion medizinischer Geräte und der Hochleistungsverpackung. US-Automobilhersteller verwendeten Epoxid- und Polyurethansysteme für Innen- und Strukturverklebungen, während Elektronikunternehmen schnell härtende Acrylate für kompakte Baugruppen einsetzten. Das Wachstum im E-Commerce unterstützte die breitere Verwendung von laminierten und flexiblen Verpackungen. Die Region entwickelte auch nachhaltige Klebstofftechnologien aufgrund steigender VOC-Vorschriften. Hohe F&E-Ausgaben und eine hohe Konzentration von Premium-Klebstoffherstellern halfen Nordamerika, seine Führungsposition in industriellen und Verbraucheranwendungen zu behaupten.

Europa

Europa hielt 2024 einen Anteil von fast 28%, angetrieben durch strenge Umweltvorschriften, die wachsende Produktion von Elektrofahrzeugen und starke Verpackungsinnovationen. Deutschland, Frankreich und das Vereinigte Königreich verwendeten Hochleistungsklebstoffe für EV-Batteriepacks, medizinische Geräte und präzise Elektronik. Die Kreislaufwirtschaftsziele der EU erhöhten die Nachfrage nach recycelbaren und lösungsmittelfreien Klebstoffsystemen, insbesondere für PP- und PE-Verpackungslinien. Wachstum in der Bau- und Renovierungsbranche sowie bei Leichtbauverbundstoffen unterstützte ebenfalls den Verbrauch. Starker regulatorischer Druck ermutigte Unternehmen, auf umweltfreundlichere Chemikalien umzusteigen, was Europa zu einer Schlüsselregion für fortschrittliche und umweltorientierte Klebstofftechnologien machte.

Asien-Pazifik

Asien-Pazifik machte 2024 etwa 31 % des Anteils aus und wuchs am schnellsten aufgrund der raschen Industrialisierung, der starken Elektronikfertigung und der hohen Kunststoffproduktionsvolumina. China, Japan, Südkorea und Indien verwendeten große Mengen an Acryl-, Epoxid- und Polyurethan-Klebstoffen für Smartphones, Haushaltsgeräte, Transportkomponenten und Verpackungsfolien. Die Erweiterung von Automobilwerken und die steigende Produktion von Elektrofahrzeugen trugen weiterhin zur Nachfrage bei. Die Region profitierte auch von einem starken Bedarf an E-Commerce-Verpackungen und der großflächigen Produktion von Konsumgütern. Wettbewerbsfähige Herstellungskosten und erhöhte Investitionen in Automatisierung positionierten Asien-Pazifik als stärksten Wachstumsmotor auf dem globalen Markt.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von rund 4 %, unterstützt durch wachsende Verpackungs-, Automobil-Nachrüst- und Bauaktivitäten. Brasilien und Mexiko setzten mehr Kunststoffklebstoffe in Lebensmittelverpackungen, Haushaltswaren und Innenausstattungen von Fahrzeugen ein. Die Nachfrage nach langlebigen und kostengünstigen Klebstofflösungen stieg, da Hersteller die lokale Produktionskapazität ausbauten. Wachstum im Bereich der Gesundheitsverpackungen und grundlegender medizinischer Geräte trug ebenfalls zu einer stetigen Aufnahme bei. Infrastrukturverbesserungen und der steigende Konsum von verpackten Gütern halfen, ein moderates Wachstum aufrechtzuerhalten. Begrenzte Technologieinvestitionen im Vergleich zu großen Regionen bremsten ein schnelleres Wachstum, hielten den Markt jedoch stabil.

Naher Osten & Afrika

Der Nahe Osten & Afrika erfasste 2024 fast 3 % des Anteils, angetrieben durch steigende Bauausgaben, industrielle Diversifizierung und eine stetige Verpackungsnachfrage. Golfstaaten verwendeten Kunststoffklebstoffe für Paneele, Isolationssysteme und Innenanwendungen in großen Bauprojekten. Wachstum im Bereich der Lebensmittel- und Getränkeverpackungen unterstützte die breitere Einführung von Laminier- und Versiegelungsklebstoffen. Südafrika erweiterte den Einsatz in der Automobilmontage und der Konsumgüterproduktion. Der regionale Wandel hin zur lokalen Produktion von Kunststoffen und Verpackungsmaterialien schuf neue Chancen, obwohl eine langsamere Technologieadoption und wirtschaftliche Volatilität die breitere Aufnahme in industriellen Sektoren einschränkten.

Marktsegmentierungen:

Nach Harztyp

- Epoxid

- Acryl

- Silicon

- Polyurethan (PU)

- Cyanoacrylat

- Andere

Nach Substrat

- Polyethylen (PE)

- Polypropylen (PP)

- PVC

- Andere

Nach Endverwendung

- Verpackung

- Bau & Konstruktion

- Transport

- Medizinische Geräte

- Konsumgüter

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft:

Der Markt für Kunststoffklebstoffe zeichnet sich durch starken Wettbewerb unter führenden Unternehmen wie Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema und Dow Inc. aus. Diese Unternehmen konzentrieren sich auf fortschrittliche Harzchemien, einschließlich Epoxid-, Polyurethan-, Acryl- und Silikonsysteme, die eine hochfeste Verbindung in den Bereichen Verpackung, Automobil, Medizin und Elektronik unterstützen. Große Akteure investieren in schneller härtende, VOC-arme und recycelbare Klebstofflösungen, um den verschärften globalen Vorschriften und Nachhaltigkeitszielen gerecht zu werden. Viele Firmen erweitern die Produktion im Asien-Pazifik-Raum und stärken Partnerschaften mit Automobil- und Verpackungs-OEMs. Die steigende Nachfrage nach Mehrmaterialverbindungen und leichten Strukturen treibt kontinuierliche F&E-Aktivitäten an. Unternehmen erweitern auch ihre Portfolios mit digitalen Dosierwerkzeugen, Oberflächenvorbereitungstechnologien und anwendungsspezifischen Klebstoffqualitäten. Diese wettbewerbsintensive Umgebung treibt Innovationen voran und verstärkt den Markttrend hin zu leistungsstarken und umweltfreundlichen Verbindungssystemen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Henkel AG

- 3M

- Master Bond Inc

- Dymax Corporation

- Illinois Tool Works

- Ashland Inc

- Mapei S.P.A.

- B. Fuller

- Arkema

- Dow Inc

Neueste Entwicklungen:

- Im August 2025 kündigte Henkel AG eine neue Generation von phthalatfreien, PVC-basierten Darex COV-Dichtstoffen für Eimer- und Trommelanwendungen an (verbesserte Gesundheits-/Umweltverträglichkeit).

- Im Mai 2025 kündigte Master Bond Inc. neue Produkteinführungen an (Beispiel: EP3HTSDA-2Med, ein einteiliger, silbergefüllter, elektrisch leitfähiger Epoxidharz, der ISO 10993-5 bestanden hat; Pressemitteilung vom 19.05.2025). Master Bonds Nachrichtenstrom im Mai 2025 hebt auch UV/LED- und Dual-Cure-Klebstoffe hervor, die für das Verkleben schwieriger Substrate entwickelt wurden.

- Im Juni 2024 gab Dow Inc. bekannt, dass drei seiner Klebstoffsysteme, die mit Polyethylenfolienverpackungen verwendet werden, von der Association of Plastic Recyclers offiziell für die Kompatibilität mit dem Recycling von PE-Folien anerkannt wurden. Diese Validierung unterstützt Markeninhaber und Konverter bei der Gestaltung von Kunststoffverpackungsstrukturen, die eine starke Haftung beibehalten und gleichzeitig in etablierten PE-Strömen recycelbar bleiben.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Harztyp, Substrat, Endverwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach hochfesten Klebstoffen wird steigen, da die Industrie auf leichte Kunststoffkomponenten umstellt.

- Die Einführung von recycelbaren und VOC-armen Klebstoffsystemen wird aufgrund strenger Nachhaltigkeitsvorschriften zunehmen.

- Schnellhärtende Chemikalien werden sich ausweiten, um automatisierte und Hochgeschwindigkeits-Produktionslinien zu unterstützen.

- Der Einsatz von Verbindungslösungen für EV-Batteriemodule und Innenraumbauteile wird zunehmen.

- Hersteller von Medizinprodukten werden mehr biokompatible und sterile Klebstoffformulierungen übernehmen.

- Verpackungsmarken werden sich zu Monomaterialstrukturen bewegen, die fortschrittliche PP- und PE-Verbindungen erfordern.

- Oberflächenaktivierungstechnologien wie Plasma- und Coronabehandlung werden breiter eingesetzt.

- Hersteller werden in digitale Dosierwerkzeuge investieren, um eine präzise und konsistente Klebstoffanwendung zu gewährleisten.

- Der asiatisch-pazifische Raum wird als wichtiger Fertigungsstandort für Elektronik und Kunststoffe an Dynamik gewinnen.

- Unternehmen werden ihre F&E ausweiten, um Klebstoffe zu entwickeln, die mit kreisförmigem Design und einfacher Demontage kompatibel sind.