Marktübersicht

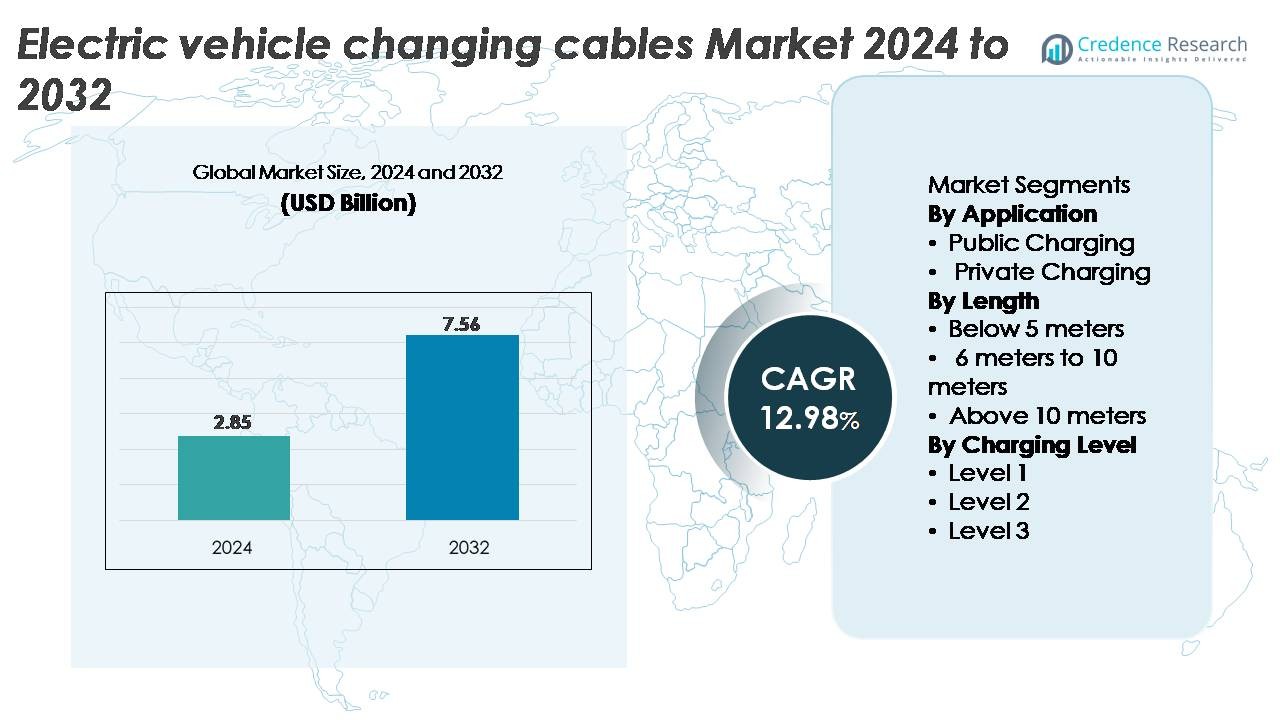

Der Markt für Ladekabel für Elektrofahrzeuge (EV) wurde im Jahr 2024 auf 2,85 Milliarden USD geschätzt und soll bis 2032 7,56 Milliarden USD erreichen, was eine starke CAGR von 12,98 % über den Prognosezeitraum zeigt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Ladekabel für Elektrofahrzeuge 2024 |

USD 2,85 Milliarden |

| Markt für Ladekabel für Elektrofahrzeuge, CAGR |

12,98% |

| Marktgröße für Ladekabel für Elektrofahrzeuge 2032 |

USD 7,56 Milliarden |

Der Markt für Ladekabel für Elektrofahrzeuge wird von etablierten Akteuren wie Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast und Phoenix Contact geprägt, die jeweils fortschrittliche Leitertechnologien, langlebige Isolationssysteme und konforme Steckverbinderarchitekturen für AC- und DC-Ladung bereitstellen. Diese Unternehmen konkurrieren, indem sie die thermische Stabilität, die Schnellladefähigkeit und die ergonomische Handhabung sowohl für öffentliche als auch private Ladeumgebungen verbessern. Europa führt den Markt mit einem Anteil von 36 % an, unterstützt durch dichte Ladenetze, starke regulatorische Vorgaben und den schnellen Ausbau von Hochleistungs-Ladekorridoren. Der Fokus dieser Region auf Interoperabilität und Sicherheitsstandards ermöglicht eine nachhaltige Nachfrage nach hochwertigen, leistungsstarken Ladekabeln.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Ladekabel für Elektrofahrzeuge wurde im Jahr 2024 auf 2,85 Milliarden USD geschätzt und soll bis 2032 7,56 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 12,98 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die rasche Expansion öffentlicher Schnellladenetze, die steigende Akzeptanz von Elektrofahrzeugen und die verstärkte Installation von Level-2-Heimladegeräten angetrieben, wobei das öffentliche Laden als dominierendes Anwendungssegment hervorsticht.

- Zu den wichtigsten Trends gehören der zunehmende Einsatz von Hochleistungs- und flüssigkeitsgekühlten Kabeltechnologien, die wachsende Standardisierung bei Steckertypen und beschleunigte Investitionen in Ultra-Schnell- und Megawatt-Ladesysteme.

- Der Wettbewerb verschärft sich unter führenden Akteuren wie Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast und Phoenix Contact, die sich alle auf fortschrittliche Isoliermaterialien, Wärmemanagement und die Einhaltung sich entwickelnder Sicherheitsstandards konzentrieren; jedoch wirken die hohen Kosten für Premium-Kabel und Lieferkettenbeschränkungen als wesentliche Hemmnisse.

- Regional führt Europa mit 36 %, gefolgt von Nordamerika mit 32 % und dem asiatisch-pazifischen Raum mit 28 %, während das Segment der Kabel mit einer Länge von 6–10 Metern den größten Anteil hält, da es vielseitig in öffentlichen und privaten Ladeumgebungen einsetzbar ist.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Anwendung

Das öffentliche Laden dominiert den Markt für Ladekabel für Elektrofahrzeuge und hält den größten Anteil aufgrund der raschen Expansion kommerzieller Ladenetze und staatlich unterstützter Infrastrukturprogramme. Hochdurchsatz-DC-Schnellladezentren, Ziel-Ladestationen und Installationen entlang von Autobahnkorridoren treiben die Nachfrage nach langlebigen, hochkapazitiven Kabeln mit verbessertem Wärmemanagement und Sicherheitskonformität an. Die steigende Akzeptanz von Elektrofahrzeugen in städtischen Regionen und die Elektrifizierung von Flotten beschleunigen die Bereitstellung durch Versorgungsunternehmen, Gemeinden und private Betreiber. Das private Laden wächst stetig mit zunehmenden Heiminstallationen, aber öffentliche Netze bleiben der primäre Umsatzgenerator aufgrund der höheren Nutzungshäufigkeit und des größeren Kabelersatzbedarfs.

- Zum Beispiel unterstützt das CHARX-Hochleistungskabel von Phoenix Contact kontinuierliche Ströme von 800 A und Spitzenlasten von bis zu 1.000 A, wobei die Leitertemperaturen auch bei längeren Hochlastsitzungen unter 55°C bleiben, was es ideal für öffentliche Ultra-Schnellladeumgebungen macht.

Nach Länge

Kabel im Bereich von 6–10 Metern machen den größten Marktanteil aus, da sie sowohl für öffentliche Stationen als auch für Wohneinheiten geeignet sind, die eine flexible Reichweite ohne übermäßigen Spannungsabfall erfordern. Diese Länge unterstützt eine effiziente Manövrierfähigkeit über verschiedene Parkkonfigurationen hinweg und erfüllt regulatorische Standards für Sicherheit und Ladeleistung. Kabel unter 5 Metern sind beliebt für kompakte Heiminstallationen, bieten jedoch nicht die Vielseitigkeit für kommerzielle Umgebungen. Kabel über 10 Meter dienen Busdepots und Flottenhöfen, stoßen jedoch auf Akzeptanzbeschränkungen aufgrund höherer Widerstandsverluste und Sperrigkeit. Die Dominanz des 6–10-Meter-Segments spiegelt seine optimale Balance zwischen Benutzerfreundlichkeit, Effizienz und Kosten wider.

- Zum Beispiel produziert die Leoni AG Typ 2 Ladekabel, die für eine kontinuierliche Strombelastung von 32 A (Ampere) ausgelegt sind und effizientes AC-Laden mit Kapazitäten von bis zu 7,4 kW (einphasig) oder 22 kW (dreiphasig) ermöglichen.

Nach Ladelevel

Das Ladeniveau 2 führt den Markt mit dem höchsten Anteil an, unterstützt durch die weit verbreitete Integration in Wohn-, Arbeits- und kommerzielle Ladeumgebungen. Seine Fähigkeit, schnelleres Laden als Level 1 zu bieten, während die Infrastrukturkosten niedriger als bei Level 3 bleiben, macht es zur bevorzugten Wahl für Mainstream-EV-Nutzer. Level 2 Kabel unterstützen höhere Stromstärken, robuste Isolationsmaterialien und Kompatibilität mit einer breiten Fahrzeugpalette, was die anhaltende Nachfrage antreibt. Level 3 DC-Schnellladekabel gewinnen an Dynamik, da sich ultra-schnelle öffentliche Netzwerke ausweiten, aber sie erfordern höhere Investitionen und spezialisierte Kühltechnologien, wodurch Level 2 das dominierende und am besten skalierbare Segment bleibt.

Wichtige Wachstumstreiber

Ausbau der öffentlichen und kommerziellen Schnellladeinfrastruktur

Der schnelle Ausbau öffentlicher und kommerzieller EV-Ladenetzwerke bleibt ein Haupttreiber der Nachfrage nach fortschrittlichen EV-Ladekabeln. Regierungen, Versorgungsunternehmen und private Betreiber investieren stark in Hochleistungs-Ladekorridore, städtische Knotenpunkte, Flottendepots und Ziel-Ladezentren. Diese Expansion erfordert Kabel, die höhere Spannungen und Ströme unterstützen, robuste Isolierung und verbesserte thermische Stabilität, um den Anforderungen schwerer Nutzungsmuster gerecht zu werden. Da Ladebetreiber schnellere Umschlagzeiten und höhere Stationsauslastung anstreben, intensiviert sich die Einführung von Hochleistungskabeln, insbesondere solcher, die für Level 3 Schnellladung ausgelegt sind. Die Elektrifizierung von Flotten in den Bereichen Logistik, Mobilitätsdienste und kommunaler Verkehr beschleunigt weiter die Kabelaustauschzyklen und Leistungsverbesserungen. Öffentliche Ladenetzwerke priorisieren Zuverlässigkeit, Interoperabilität und die Einhaltung sich entwickelnder globaler Standards, was die Chancen für Hersteller erweitert, die fortschrittliche Materialien, verbesserte Ergonomie und sicherere Steckverbinderdesigns anbieten.

· Zum Beispiel unterstützt das RADOX® HPC500 Flüssigkeitsgekühlte Kabel von HUBER+SUHNER kontinuierliches Laden bei 500 A und ermöglicht die Stromversorgung über 400 kW, während die Leitertemperaturen unter dauerhafter Belastung stabil bleiben, was es für öffentliche Schnellladestationen geeignet macht.

Beschleunigte EV-Adoption und Heimladeinstallationen

Der steigende Verbrauch von Elektrofahrzeugen erhöht direkt den Bedarf an effizienten Heimladelösungen und positioniert Level 2 Wohninstallationen als starken Wachstumstreiber für den EV-Ladekabelmarkt. Hausbesitzer entscheiden sich zunehmend für schnelleres Laden über Nacht, was die Nachfrage nach Kabeln mit höheren Stromstärken, verbesserter Haltbarkeit und erhöhter Wetterbeständigkeit antreibt. Wohnumgebungen erfordern auch flexible Kabellängen, kompakte Steckverbinderdesigns und Sicherheitsmerkmale wie Überhitzungsschutz und Erdungsüberwachung. Anreize von Versorgungsunternehmen, Steuergutschriften und Rabatte für Heimladestationen fördern die Installation dedizierter Ladeeinheiten und steigern die Kabelnachfrage. Da Automobilhersteller Heimladegeräte mit neuen EV-Käufen bündeln, wächst auch der Ersatzkabelmarkt stetig. Die Standardisierung von Ladeschnittstellen über Fahrzeugmarken hinweg stärkt das Verbrauchervertrauen und unterstützt die Massenmarktadoption, was das Laden zu Hause als grundlegenden Beitrag zur Marktexpansion verstärkt.

· Zum Beispiel bietet die BESEN Group Typ 2 Wohn-EV-Ladekabel an, die für 32 A und 250 V ausgelegt sind und den IEC 62196-2 Standards für das Heim-AC-Laden entsprechen. Die Kabel verfügen über vernetzte Isolierung und verstärkte Ummantelung, die für den langfristigen täglichen Gebrauch in Wohnumgebungen ausgelegt sind.

Fortschritte bei Hochleistungs-Ladetechnologien und Kabelthermomanagement

Technologische Fortschritte in Hochleistungs-Ladesystemen beschleunigen die Nachfrage nach spezialisierten EV-Ladekabeln, die für schnelleres Laden und verbesserte Wärmeableitung entwickelt wurden, erheblich. Die Entwicklung von 150–350 kW-Ladeplattformen erfordert Kabel mit hochwertigen Kupferleitern, fortschrittlichen Isolierverbindungen und Architekturen mit geringem Widerstand. Innovationen wie flüssigkeitsgekühlte Ladekabel ermöglichen die sichere Übertragung von ultrahohen Strömen ohne übermäßige Wärmeentwicklung, verlängern die Betriebslebensdauer und gewährleisten die Sicherheit der Benutzer. Diese Fortschritte sind entscheidend für die Unterstützung der nächsten Generation von Elektrofahrzeugen, die mit größeren Batteriepacks und Hochspannungsarchitekturen ausgestattet sind. Da Automobilhersteller auf verkürzte Ladezeiten und Interoperabilität über globale Standards hinweg drängen, entwickeln Hersteller Kabel mit verbesserter Flexibilität, Abriebfestigkeit und kompakten Kühlkanälen. Diese Leistungsverbesserungen fördern die Akzeptanz in kommerziellen Schnellladenetzen und positionieren Hochleistungskabel als Schlüsselfaktor für das Wachstum des schnellen EV-Ladeökosystems.

Wichtige Trends & Chancen

Wachstum von Ultra-Schnell- und Megawatt-Ladetechnologien

Der Übergang zu ultraschnellen Lade- und Megawatt-Systemen bietet erhebliche Chancen für Hersteller fortschrittlicher EV-Ladekabel. Da Schwerlastfahrzeuge, kommerzielle Flotten und Langstrecken-Lkw auf elektrische Plattformen umsteigen, wird der Bedarf an Kabeln, die extrem hohe Leistungsübertragungen unterstützen, entscheidend. Entwicklungen im Bereich des Megawatt-Ladesystems (MCS) treiben die Kabeltechnik in Richtung ausgeklügelterer Kühlsysteme, optimierter Leitergeometrie und verbesserter elektromagnetischer Abschirmung. Dieser Trend fördert auch Innovationen im ergonomischen Steckverbinderdesign und in der automatisierten Kabelhandhabung an Hochstromstationen. Unternehmen, die in der Lage sind, skalierbare, hochbelastbare Kabel zu liefern, die mit zukünftigen Ladestandards übereinstimmen, werden von einer frühen Positionierung in diesem aufstrebenden Hochleistungssegment profitieren.

· Zum Beispiel entwickelt Phoenix Contact aktiv die Megawatt-Ladesystemtechnologie (MCS), die darauf ausgelegt ist, die Branchenziele von bis zu 3.000 A und 1.250 V für das Schnellladen von Schwerlastfahrzeugen zu erfüllen. Das Unternehmen hat flüssigkeitsgekühlte MCS-Steckverbinder- und Kabelprototypen demonstriert, die mit diesen Spezifikationen übereinstimmen und die zukünftige Megawatt-Ladeinfrastruktur unterstützen.

Zunehmende Standardisierung und Interoperabilität auf globalen Märkten

Globale Interoperabilitätsinitiativen schaffen neue Chancen, indem sie die Harmonisierung von Ladestandards und die Kompatibilität zwischen Ladegeräten und Fahrzeugen fördern. Standardisierungsbemühungen rund um Steckverbinder, Sicherheitsprotokolle und Kommunikationsschnittstellen reduzieren die Komplexität und treiben die Nachfrage nach einheitlichen Kabelarchitekturen an. Märkte, die CCS, die nächste Generation von CHAdeMO-Protokollen oder GB/T-Fortschritte übernehmen, schaffen Chancen für Kabelanbieter, die Multi-Standard- und modulare Lösungen anbieten. Die Standardisierung vereinfacht auch die Herstellung, unterstützt Skaleneffekte und beschleunigt den globalen Einsatz einer konsistenten Ladeinfrastruktur. Da Automobilhersteller und Stationenbetreiber auf gemeinsame Technologien setzen, gewinnen Lieferanten, die in der Lage sind, konforme, zertifizierte und zukunftssichere Kabelsysteme bereitzustellen, einen Wettbewerbsvorteil.

· Zum Beispiel entwickelt TE Connectivity Hochleistungsladekabel (HPC), die für Systeme bis zu 1.000 V und 500 A kontinuierlichen Schnellladebetrieb ausgelegt sind. Die Baugruppen sind mit verstärkter Isolierung ausgestattet und erfüllen die Interoperabilitäts- und Sicherheitsanforderungen, die in IEC- und UL-Standards für Hochleistungs-EV-Ladungen definiert sind.

Steigende Integration von Smart-Kabel-Technologien und eingebetteten Sicherheitssystemen

Die Integration intelligenter Überwachungsfunktionen in Ladekabel bietet wachsende Möglichkeiten zur Differenzierung und für Mehrwertdienste. Smart-Kabel mit eingebetteten Temperatursensoren, Lastüberwachung, automatischen Abschaltkreisen und Datenkommunikationsmodulen erhöhen die Sicherheit der Nutzer und unterstützen die vorausschauende Wartung. Diese Funktionen sind zunehmend wichtig für stark frequentierte öffentliche Stationen und Flottenbetriebe, bei denen Überhitzung oder Verschleiß zu kostspieligen Ausfallzeiten führen können. Verbesserte Diagnosefähigkeiten unterstützen auch die Echtzeitüberwachung innerhalb vernetzter Ladesysteme. Hersteller, die Elektronik, Cloud-Konnektivität und fortschrittliche Materialien in ihre Kabelangebote integrieren, können in Premium-Segmente vordringen und die breitere Digitalisierung von EV-Ladeumgebungen unterstützen.

Hauptherausforderungen

Technische und Sicherheitskomplexitäten bei der Entwicklung von Hochleistungskabeln

Die Entwicklung von Kabeln, die in der Lage sind, Hochleistungsaufladungen sicher zu handhaben, stellt erhebliche technische Herausforderungen dar. Mit steigenden Ladegeschwindigkeiten müssen Kabel höhere Ströme bewältigen, den Widerstandswärmeverlust minimieren und die strukturelle Integrität bei häufigem Biegen aufrechterhalten. Diese Anforderungen erfordern fortschrittliche Leitermaterialien, überlegene Isolierung und innovative Wärmemanagementlösungen wie Flüssigkeitskühlung. Die Einhaltung strenger globaler Zertifizierungsstandards erhöht die Entwicklungskomplexität und -kosten weiter. Kabelgewicht, Steifigkeit und Benutzerergonomie stellen ebenfalls Herausforderungen dar, insbesondere bei ultraschnellen Ladegeräten, die dickere, robustere Baugruppen erfordern. Die Balance zwischen Haltbarkeit, Leistung und Kosten bleibt schwierig und schränkt die schnelle Skalierbarkeit von Hochleistungskabeltechnologien ein.

Kostendruck und Lieferkettenbeschränkungen, die die Kabelherstellung beeinflussen

Hersteller stehen vor anhaltenden Kostenherausforderungen, die durch schwankende Preise für Kupfer, Hochleistungspolymere und spezialisierte Komponenten für fortschrittliche Ladekabel verursacht werden. Lieferkettenunterbrechungen, geopolitische Unsicherheiten und die begrenzte Verfügbarkeit hochreiner leitfähiger Materialien belasten die Produktionsökonomie zusätzlich. Die Einhaltung internationaler Sicherheits- und Haltbarkeitsstandards führt zu zusätzlichen Test- und Zertifizierungskosten. Für Betreiber und Verbraucher tragen hochwertige Kabel, insbesondere flüssigkeitsgekühlte oder Schnellladevarianten, Premiumkosten, die die Akzeptanz in kostenempfindlichen Märkten einschränken können. Die Balance zwischen Erschwinglichkeit und Leistungsanforderungen bleibt eine dauerhafte Hürde, insbesondere da die globale EV-Akzeptanz in aufstrebende Volkswirtschaften mit engeren Budgetbeschränkungen expandiert.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 32% des Marktes für Ladekabel für Elektrofahrzeuge, unterstützt durch die schnelle EV-Akzeptanz, großflächige Schnellladeeinsätze und günstige bundesstaatliche Anreize. Das US-amerikanische National Electric Vehicle Infrastructure (NEVI)-Programm beschleunigt die Installation von Hochleistungsladekorridoren und treibt die starke Nachfrage nach langlebigen, hochkapazitiven Kabeln an. Die weit verbreitete Akzeptanz von Wohnladegeräten steigert zudem den Verbrauch von Level-2-Kabeln. Investitionen von Automobilherstellern in EV-Fertigungscluster in Bundesstaaten wie Michigan, Texas und Kalifornien verstärken das Infrastrukturwachstum. Kanadas zunehmender Fokus auf saubere Mobilität trägt ebenfalls zur Marktexpansion bei und sichert eine stabile Nachfrage in öffentlichen und privaten Ladebereichen.

Europa

Europa macht mit etwa 36% den größten Anteil aus, angetrieben durch strenge Emissionsvorschriften, beschleunigte EV-Durchdringung und ausgereifte öffentliche Ladenetze. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande führen den Ausbau von Hochgeschwindigkeitsladestationen an, was die Nachfrage nach fortschrittlichen thermisch verwalteten Kabeln erhöht. Die Verordnung der EU über die Infrastruktur für alternative Kraftstoffe (AFIR) schreibt eine dichte Korridorabdeckung vor und fördert die Einführung von Schnellladekabeln mit hoher Stromstärke. Starke Interoperabilitätsinitiativen und die weit verbreitete Präferenz für CCS-Standards vereinheitlichen den regionalen Markt weiter. Wachsende Installationen von Ladegeräten im Wohnbereich, unterstützt durch staatliche Anreize, stärken Europas Position als technologisch fortschrittliches Ladeinfrastrukturzentrum.

Asien-Pazifik

Der Asien-Pazifik-Raum hält etwa 28% des Marktes und stellt die am schnellsten wachsende Region dar, angetrieben durch expandierende EV-Flotten in China, Japan, Südkorea und Indien. Chinas dominierendes Ladeinfrastruktur-Ökosystem, einschließlich landesweiter DC-Schnellladenetze, treibt die Nachfrage nach gekühlten und nicht gekühlten Kabeln in großem Umfang an. Japan und Südkorea entwickeln weiterhin Kabelstandards, die mit der nächsten Generation von Schnellladetechnologien in Einklang stehen. Wachsende Investitionen in die Elektrifizierung urbaner Gebiete, große Ladeprogramme für den öffentlichen Nahverkehr und die steigende Akzeptanz von elektrischen Zweirädern und kommerziellen Flotten beschleunigen den Kabelverbrauch weiter. Staatliche Subventionen und starke Beteiligung regionaler Hersteller unterstützen die nachhaltige Skalierung der Infrastruktur.

Lateinamerika

Lateinamerika erfasst etwa 3% des Marktes, wobei das Wachstum in Brasilien, Mexiko und Chile konzentriert ist. Steigende EV-Importe, unterstützende saubere Mobilitätspolitiken und die Entwicklung von Lade-Korridoren in der Anfangsphase stimulieren die Nachfrage nach grundlegenden AC- und aufkommenden DC-Schnellladekabeln. Die Infrastruktur bleibt zwischen den Ländern ungleichmäßig, aber private Betreiber und Energieunternehmen erweitern die öffentlichen Ladeeinrichtungen in großen städtischen Zentren. Flotten, die in der Logistik und im Ride-Hailing-Dienst eingesetzt werden, übernehmen allmählich die Elektrifizierung und erzeugen eine Nischennachfrage nach Kabeln mit höherer Kapazität. Obwohl der Markt noch in den Kinderschuhen steckt, positioniert die wachsende regulatorische Angleichung an globale Ladestandards die Region für eine beschleunigte Einführung im nächsten Jahrzehnt.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 1% des globalen Marktanteils aus, zeigt jedoch starkes langfristiges Potenzial, da Regierungen in nachhaltige Transportinitiativen investieren. Die VAE und Saudi-Arabien führen den Ausbau der EV-Infrastruktur an und errichten Schnellladekorridore, die robuste, leistungsstarke Kabelsysteme erfordern. Die aufkommende Einführung von Elektroflotten, insbesondere im öffentlichen Verkehr und in der kommerziellen Mobilität, erhöht allmählich die Nachfrage nach Ladehardware mit höherer Kapazität. In Afrika bleibt die Infrastruktur begrenzt, aber Pilotprogramme in Südafrika, Marokko und Kenia bieten frühe Möglichkeiten für die Einführung von AC-Ladekabeln. Strategien zur wirtschaftlichen Diversifizierung und grüne Mobilitätspolitiken unterstützen das zukünftige Marktwachstum.

Marktsegmentierungen:

Nach Anwendung

- Öffentliches Laden

- Privates Laden

Nach Länge

- Unter 5 Meter

- 6 Meter bis 10 Meter

- Über 10 Meter

Nach Ladelevel

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Ladekabel von Elektrofahrzeugen zeichnet sich durch eine Wettbewerbslandschaft aus, die von globalen Herstellern dominiert wird, die sich auf die Verbesserung der Kabelleistung, Sicherheit und Kompatibilität mit sich entwickelnden Ladestandards konzentrieren. Führende Unternehmen betonen Hochleistungskabeltechnologien, flüssigkeitsgekühlte Architekturen und verbesserte Wärmemanagementsysteme, um die rasche Expansion von Schnellladenetzen zu unterstützen. Kontinuierliche Investitionen in F&E ermöglichen es Lieferanten, die Effizienz der Leiter, die Haltbarkeit der Isolierung und das ergonomische Design der Steckverbinder zu verbessern. Strategische Kooperationen zwischen Automobilherstellern, Betreibern von Ladenetzen und Komponentenlieferanten beschleunigen die Entwicklung standardisierter, interoperabler Lösungen. Viele Hersteller erweitern ihre Produktionskapazitäten und lokalisieren ihre Betriebe, um der steigenden regionalen Nachfrage gerecht zu werden und gleichzeitig die Einhaltung internationaler Zertifizierungen sicherzustellen. Der Wettbewerb intensiviert sich auch im Bereich der Materialinnovation, einschließlich abriebfester Ummantelungen und hochflexibler Verbindungen, die für schwere öffentliche Ladegeräte maßgeschneidert sind. Da ultra-schnelle und Megawatt-Ladesysteme entstehen, stärken Unternehmen, die in der Lage sind, hochzuverlässige, langlebige Kabelsysteme zu liefern, ihre Marktposition. Insgesamt konzentriert sich die Differenzierung zunehmend auf technologische Innovation, Kosteneffizienz und die Einhaltung globaler Zertifizierungen.

Analyse der Hauptakteure

- Aptiv (Dublin, Irland)

- BESEN Group (Jiangsu, China)

- Leoni AG (Nürnberg, Deutschland)

- TE Connectivity (Schaffhausen, Schweiz)

- Coroplast (Wuppertal, Deutschland)

- Phoenix Contact (Blomberg, Deutschland)

Jüngste Entwicklungen

- Im Mai 2025 wurde Leoni Cable Solutions von Time Interconnect übernommen, was eine neue Wachstumsphase mit verbesserter finanzieller Stabilität und Innovationskraft für seine EV-Kabeltechnologien markiert, einschließlich der auf Veranstaltungen wie The Battery Show Europe präsentierten Lösungen für Elektromobilität.

- Im Mai 2025 führte Phoenix Contact eine zweite Generation seiner flüssigkeitsgekühlten Kabel und CCS-Einlässe unter seiner CHARX connect-Familie ein. Das neue System unterstützt Ladeleistungen von bis zu 700 kW, mit einem „Boost-Modus“, der bis zu 1 MW erreicht, was einen bedeutenden Meilenstein für ultraschnelle öffentliche und kommerzielle Ladeeinsätze darstellt.

- Im September 2024 kündigte Coroplast seine Teilnahme an der großen europäischen Zulieferermesse IZB 2024 an, auf der seine Geschäftsbereiche, einschließlich seines Kabel-Lösungszweigs Coroflex, neue Kabelbaum- und Ladekabellösungen vorstellen werden, die speziell für EVs und Batteriesysteme entwickelt wurden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Länge, Ladelevel und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von Hochleistungs-DC-Schnellladekabeln wird sich beschleunigen, da Automobilhersteller auf Hochspannungsarchitekturen und schnellere Ladefähigkeiten umsteigen.

- Flüssigkeitsgekühlte Kabelsysteme werden breitere Verwendung finden, um den ultra-hohen Stromtransfer zu unterstützen und gleichzeitig ein handhabbares Kabelgewicht und Flexibilität zu gewährleisten.

- Die Standardisierung über globale Steckverbinderformate hinweg wird die Interoperabilität stärken und die Komplexität für Ladebetreiber und Fahrzeughersteller reduzieren.

- Intelligente Kabel mit eingebetteten Sensoren und thermischen Überwachungsfunktionen werden zum Mainstream, um die Sicherheit und vorausschauende Wartung zu verbessern.

- Die Erweiterung öffentlicher Ladekorridore wird die Nachfrage nach langlebigen, robusten Kabeln erhöhen, die für den Hochzyklusbetrieb ausgelegt sind.

- Das Laden auf Wohnniveau 2 wird weiter wachsen und eine konstante Nachfrage nach mittelgroßen, hocheffizienten Kabelbaugruppen antreiben.

- Die Elektrifizierung von Flotten in Logistik, Ride-Hailing und öffentlichem Verkehr wird die Einführung robuster, langlebiger Kabel-Lösungen fördern, die für intensive Nutzung ausgelegt sind.

- Nachhaltigkeitsanforderungen werden die Entwicklung von recycelbaren Isoliermaterialien und kohlenstoffärmeren Herstellungsprozessen fördern.

- Aufkommende Megawatt-Ladesysteme werden ein neues Premiumsegment für fortschrittliche Kabel für Nutzfahrzeuge schaffen.

- Die regionale Lokalisierung der Fertigung wird zunehmen, da Regierungen die inländischen Lieferketten für EV-Infrastruktur fördern.