Marktübersicht

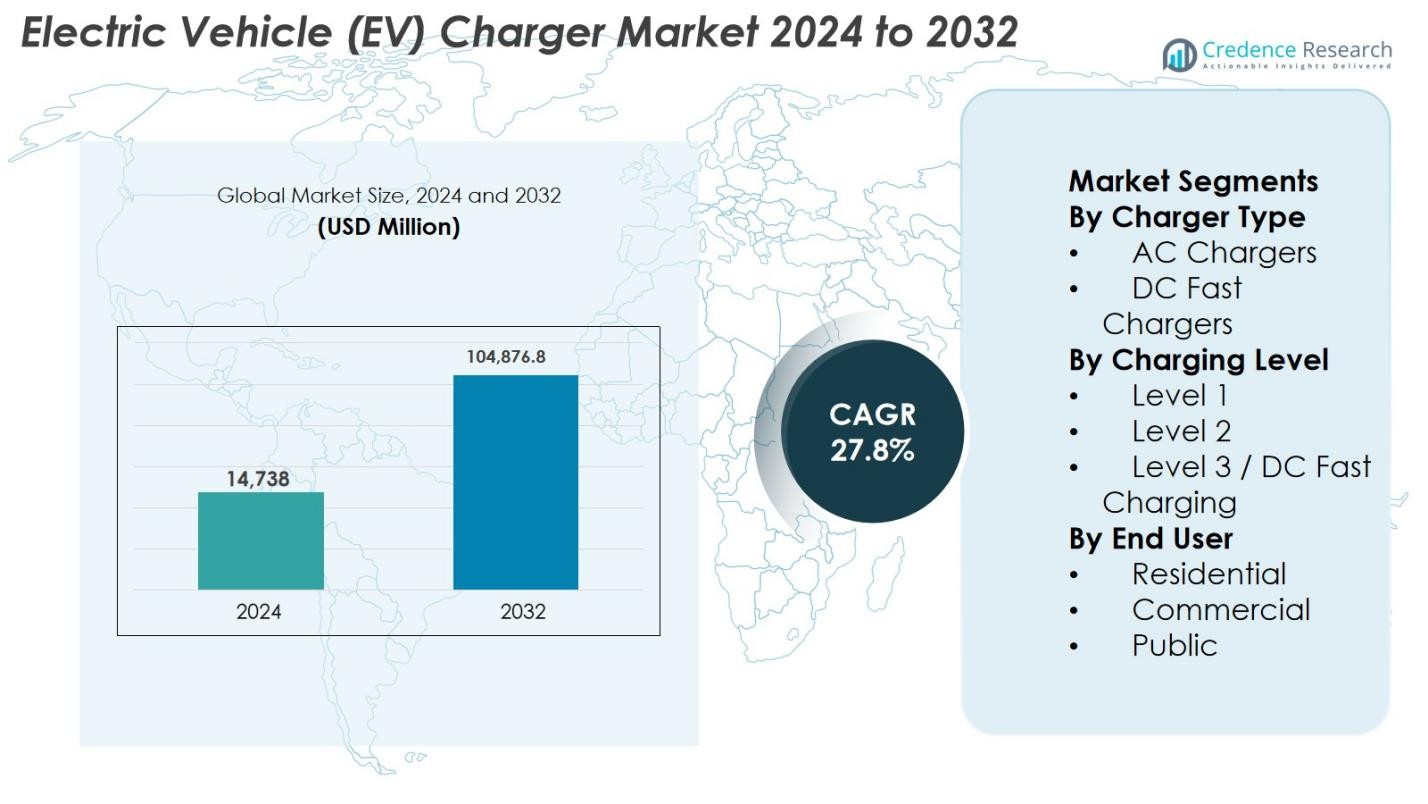

Der Markt für Ladegeräte für Elektrofahrzeuge (EV) wurde im Jahr 2024 mit 14.738 Millionen USD bewertet und wird voraussichtlich bis 2032 104.876,8 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 27,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Ladegeräte für Elektrofahrzeuge (EV) 2024 |

USD 14.738 Millionen |

| Markt für Ladegeräte für Elektrofahrzeuge (EV), CAGR |

27,8% |

| Marktgröße für Ladegeräte für Elektrofahrzeuge (EV) 2032 |

USD 104.876,8 Millionen |

Der Markt für Ladegeräte für Elektrofahrzeuge (EV) wird durch die starke Präsenz etablierter Anbieter von Energietechnologien und spezialisierter Lade-Netzwerkbetreiber angetrieben, die sich auf skalierbare, hocheffiziente Ladelösungen konzentrieren. Führende Akteure wie Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium und Webasto konkurrieren durch kontinuierliche Innovationen im Bereich AC- und DC-Schnellladung, intelligente Ladesoftware und netzintegrierte Systeme. Der Markt zeigt eine starke regionale Konzentration, wobei Nordamerika mit einem Marktanteil von 34 % führend ist, unterstützt durch großflächige öffentliche Ladeinfrastrukturen, Flottenelektrifizierung und staatlich geförderte Infrastrukturprogramme. Europa folgt mit robuster regulatorischer Unterstützung und standardisierten Lade-Frameworks, während der asiatisch-pazifische Raum durch die Massenadoption von Elektrofahrzeugen und Investitionen in öffentliche Ladeinfrastrukturen ein schnelles Wachstum zeigt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Ladegeräte für Elektrofahrzeuge (EV) wurde im Jahr 2024 mit 14.738 Millionen USD bewertet und wird voraussichtlich bis 2032 104.876,8 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 27,8 % im Prognosezeitraum, unterstützt durch die schnelle Elektrifizierung des Transports und den großflächigen Ausbau der Ladeinfrastruktur.

- Die steigende Akzeptanz von Elektrofahrzeugen, staatliche Anreize und großflächige Investitionen in öffentliche und kommerzielle Ladenetze sind die Haupttreiber, die die Bereitstellung von Ladegeräten in Wohngebieten, Flotten und Autobahnen beschleunigen.

- Der zunehmende Fokus auf DC-Schnellladung und intelligente Ladelösungen stellt einen wichtigen Markttrend dar, wobei Level-2-Ladegeräte aufgrund ihrer Kosteneffizienz und Vielseitigkeit einen Anteil von etwa 55 % am Segment halten.

- Der Markt ist moderat konsolidiert, wobei sich globale Akteure auf technologische Innovationen, strategische Partnerschaften und geografische Expansion konzentrieren, um ihre Wettbewerbsposition und Netzwerkskalierung zu stärken.

- Nordamerika führt den Markt mit einem regionalen Anteil von etwa 34 % an, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 27 %, was die starke politische Unterstützung, die Akzeptanzraten von Elektrofahrzeugen und Investitionen in die Infrastruktur in diesen Regionen widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Ladegerätetyp

Der Markt für Elektrofahrzeug-Ladegeräte (EV) wird nach Ladegerätetyp von AC-Ladegeräten dominiert, die aufgrund ihrer weit verbreiteten Nutzung in Wohn- und Arbeitsumgebungen einen Marktanteil von 62% ausmachen. AC-Ladegeräte profitieren von niedrigeren Installationskosten, Netzkompatibilität und Eignung für Übernacht- oder Langzeitladungen. Ihre Dominanz wird durch den zunehmenden Besitz von Elektrofahrzeugen zu Hause, staatliche Anreize für die Ladeinfrastruktur im Wohnbereich und die wachsende Verbreitung in Büros und Wohnanlagen verstärkt. In der Zwischenzeit gewinnen DC-Schnellladegeräte in Autobahnkorridoren und städtischen Knotenpunkten an Bedeutung, angetrieben durch den Bedarf an schnellem Laden und reduzierten Fahrzeugausfallzeiten.

- Zum Beispiel bietet Teslas Wall Connector bis zu 11,5 kW (48 A) AC-Ladeleistung und fügt kompatiblen Fahrzeugen bis zu 44 Meilen Reichweite pro Stunde hinzu, was ihn ideal für Heimladeumgebungen macht.

Nach Ladelevel

Nach Ladelevel dominieren Level-2-Ladegeräte den Markt mit einem Anteil von 55%, unterstützt durch ihre ausgewogene Ladegeschwindigkeit, Erschwinglichkeit und Vielseitigkeit in Wohn-, Gewerbe- und öffentlichen Bereichen. Level-2-Ladegeräte bieten eine deutlich schnellere Ladung als Level 1, während sie die hohen Infrastrukturkosten von Level-3-Systemen vermeiden. Ihre Verbreitung wird durch die Ausweitung von Ladeprogrammen am Arbeitsplatz, Einzelhandelsinstallationen und kommunale Projekte vorangetrieben. Level-3/DC-Schnellladung wächst schnell, angetrieben durch die Nachfrage nach Langstreckenreisen und Flottenelektrifizierung, während Level 1 auf grundlegende Wohnanwendungen beschränkt bleibt.

- Zum Beispiel bietet der Terra 360 DC-Lader von ABB bis zu 360 kW Leistung und ermöglicht schnelles Laden für Autobahnkorridore und stark frequentierte städtische Knotenpunkte.

Nach Endnutzung

In Bezug auf die Endnutzung hält das öffentliche Ladesegment mit 48% den größten Anteil, angetrieben durch groß angelegte Investitionen in städtische Ladenetze, Autobahnen und Transitkorridore. Regierungen und private Betreiber beschleunigen die Bereitstellung öffentlicher Ladegeräte, um Reichweitenangst zu bekämpfen und die Massenadoption von Elektrofahrzeugen zu unterstützen. Auch das gewerbliche Laden zeigt starkes Wachstum, unterstützt durch Flottenelektrifizierung, Einzelhandelsladung und Arbeitsplatzinstallationen. Das Laden zu Hause bleibt essenziell, angetrieben durch den Besitz von Elektrofahrzeugen zu Hause, aber sein Wachstum ist vergleichsweise moderat aufgrund der zunehmenden Abhängigkeit von gemeinsamer und Schnellladeinfrastruktur in dicht besiedelten Regionen.

Wichtige Wachstumstreiber

Schnelle Expansion der Elektrofahrzeug-Adoption

Die beschleunigte Einführung von Elektrofahrzeugen weltweit ist ein grundlegender Wachstumstreiber für den Markt für Elektrofahrzeug-Ladegeräte (EV). Regierungen setzen strengere Emissionsnormen, Kraftstoffeffizienzvorschriften und Ziele für den Ausstieg aus Verbrennungsmotoren durch, um Verbraucher und Flotten zur Umstellung auf Elektrofahrzeuge zu ermutigen. Steigende EV-Verkäufe erhöhen direkt die Nachfrage nach zuverlässiger Ladeinfrastruktur in Wohn-, Gewerbe- und öffentlichen Bereichen. Automobilhersteller erweitern ihr Angebot an EV-Modellen in mehreren Fahrzeugkategorien, was die Ladeanforderungen weiter ausweitet. Darüber hinaus fördern Verbesserungen in der Batterietechnologie und die zunehmende Fahrzeugreichweite den täglichen Ladebedarf, was Versorgungsunternehmen, Gemeinden und private Betreiber dazu zwingt, die Bereitstellung von Ladegeräten weltweit zu beschleunigen.

- Zum Beispiel die Multi-Pollutant Emissions Standards (2024) der U.S. Environmental Protection Agency, die die Emissionsgrenzwerte für Flotten verschärfen und Automobilhersteller sowie kommerzielle Flotten dazu anregen, auf Elektrofahrzeuge umzusteigen, wodurch die Nachfrage nach Ladegeräten am Arbeitsplatz und in der Öffentlichkeit steigt.

Starke staatliche Unterstützung und Investitionen in die Infrastruktur

Staatliche Richtlinien und groß angelegte Investitionen in die Infrastruktur beschleunigen das Wachstum des Marktes für EV-Ladegeräte erheblich. Finanzielle Anreize wie Subventionen, Steuergutschriften und Installationszuschüsse senken die Anschaffungskosten für die Bereitstellung von Ladegeräten. Öffentlich-private Partnerschaften unterstützen den Ausbau von Schnellladekorridoren auf Autobahnen, städtischen Ladezentren und infrastrukturorientierten Verkehrsknotenpunkten. Regulatorische Vorgaben erfordern zunehmend EV-bereite Bestimmungen in neuen Wohn- und Gewerbegebäuden. Diese Initiativen schaffen ein günstiges Umfeld für Ladegerätehersteller und Netzbetreiber und gewährleisten eine nachhaltige Infrastrukturerweiterung im Einklang mit nationalen Elektrifizierungs- und Dekarbonisierungsstrategien.

- Zum Beispiel eröffnete Texas im Dezember 2024 seinen ersten NEVI-Standort mit vier ABB Terra 184-Ladegeräten, die bis zu 180 kW pro Anschluss liefern und CCS + J3400 (NACS)-Stecker anbieten, um eine breite Fahrzeugkompatibilität zu unterstützen.

Wachstum der Flottenelektrifizierung und des kommerziellen Ladens

Die rasche Elektrifizierung von kommerziellen und öffentlichen Flotten ist ein wesentlicher Treiber der Nachfrage nach EV-Ladegeräten. Logistikunternehmen, Fahrdienstplattformen, öffentliche Verkehrsbehörden und Unternehmensflotten wechseln zu Elektrofahrzeugen, um Betriebskosten zu senken und Nachhaltigkeitsziele zu erreichen. Dieser Übergang erfordert hochkapazitive, zuverlässige Ladelösungen, insbesondere Level 2 und DC-Schnellladegeräte. Flottendepots, Lagerhäuser und Ladeeinrichtungen am Arbeitsplatz werden schnell erweitert, um strukturierte Ladezyklen zu unterstützen. Die Nachfrage nach Optimierung der Betriebszeit, Skalierbarkeit und Energiemanagement stärkt das Marktwachstum weiter.

Wichtige Trends & Chancen

Erweiterung der DC-Schnellladenetze

Die Erweiterung der DC-Schnellladeinfrastruktur ist ein prominenter Trend, der starke Marktchancen schafft. Die zunehmende Durchdringung von Elektrofahrzeugen erhöht die Nachfrage nach Schnellladelösungen, die die Fahrzeugausfallzeiten minimieren und Langstreckenreisen unterstützen. Regierungen und private Akteure priorisieren Hochleistungsladegeräte entlang von Autobahnen und in Stadtzentren. Technologische Fortschritte in der Leistungselektronik und Kühlsystemen ermöglichen höhere Ladekapazitäten. Dieser Trend bietet Wachstumschancen für Hersteller, die leistungsstarke, modulare und netzintegrative Schnellladelösungen anbieten.

- Zum Beispiel Siemens’ Sicharge D, das skalierbares Laden bis zu 300 kW mit fortschrittlicher Leistungselektronik und dynamischem Lastmanagement unterstützt und eine effiziente Bereitstellung in städtischen Ladezentren und Verkehrszentren ermöglicht.

Integration von Smart Charging und Energiemanagement

Intelligente Ladelösungen entwickeln sich zu einer wichtigen Chance im Markt für EV-Ladegeräte. Fortschrittliche Softwareplattformen ermöglichen Echtzeitüberwachung, Lastenausgleich, dynamische Preisgestaltung und Nachfrageantwortfähigkeiten. Diese Funktionen helfen Versorgungsunternehmen, Netzlasten zu verwalten und gleichzeitig die Energiekosten für Nutzer zu senken. Die Integration mit erneuerbaren Energiequellen und Energiespeichersystemen verbessert die Netzresilienz und Nachhaltigkeit. Anbieter, die interoperable, softwaregesteuerte Ladeökosysteme anbieten, sind gut positioniert, um von langfristiger Wertschöpfung zu profitieren.

- Zum Beispiel Schneider Electrics EcoStruxure EV Charging Expert, das die verfügbare Leistung dynamisch auf mehrere Ladegeräte verteilt und mit vor Ort vorhandenen Solar- und Gebäudeenergiemanagementsystemen integriert wird, um Energiekosten zu senken.

Wichtige Herausforderungen

Hohe Infrastrukturkosten und Netzbeschränkungen

Hohe Infrastruktur- und Installationskosten stellen eine große Herausforderung für die Bereitstellung von EV-Ladegeräten dar. DC-Schnellladesysteme erfordern erhebliche Investitionen in elektrische Upgrades, Transformatoren und Netzanschlüsse. In vielen Regionen kämpft die bestehende Netzinfrastruktur damit, Hochlasten zu unterstützen, was zu Verzögerungen und Kostensteigerungen führt. Komplexe Genehmigungsverfahren und Standortvorbereitungen verlängern die Bereitstellungszeitleisten weiter. Diese Faktoren können die Netzerweiterung verlangsamen, insbesondere in aufstrebenden und ländlichen Märkten.

Interoperabilitäts-, Standardisierungs- und Nutzungsprobleme

Interoperabilitäts- und Standardisierungsherausforderungen wirken sich weiterhin auf den EV-Lademarkt aus. Mehrere Steckertypen, Ladeprotokolle und Softwareplattformen schaffen Kompatibilitätsprobleme und fragmentierte Benutzererfahrungen. Inkonsistente Netzwerkanbindung und Bezahlsysteme verringern die Effizienz der Ladernutzung. Darüber hinaus führt eine ungleichmäßige Verteilung der Ladegeräte zu Staus in stark nachgefragten Bereichen und Unterauslastung anderswo. Die Bewältigung dieser Herausforderungen erfordert eine branchenweite Zusammenarbeit, regulatorische Angleichung und harmonisierte technische Standards, um skalierbare und benutzerfreundliche Ladenetzwerke zu unterstützen.

Regionale Analyse

Nordamerika

Nordamerika nimmt eine führende Position im Markt für Elektrofahrzeug-Ladegeräte (EV) mit einem Marktanteil von 34% ein, angetrieben durch starke EV-Adoption, unterstützende Bundes- und Landesrichtlinien und groß angelegte Infrastrukturinvestitionen. Die Vereinigten Staaten dominieren die regionale Nachfrage aufgrund der umfangreichen Bereitstellung öffentlicher und kommerzieller Ladenetzwerke, unterstützt durch staatliche Förderprogramme und private Investitionen. Die Elektrifizierung von Flotten in Logistik, Verkehr und Unternehmensmobilität fördert zusätzlich die Installation von Ladegeräten. Hohe Verbraucheraufmerksamkeit, expandierende Schnelllade-Korridore und die Präsenz großer Ladenetzwerkbetreiber stärken weiterhin die Marktführerschaft Nordamerikas.

Europa

Europa macht 29% des globalen Marktanteils für EV-Ladegeräte aus, unterstützt durch strenge Emissionsvorschriften und aggressive Dekarbonisierungsziele. Länder wie Deutschland, die Niederlande, Frankreich und die nordische Region führen die Bereitstellung von Ladegeräten in Wohn-, Gewerbe- und öffentlichen Segmenten an. Starke politische Rahmenbedingungen, Anreize für den Kauf von Elektrofahrzeugen und Vorgaben für EV-fähige Gebäude treiben den Infrastrukturausbau voran. Europas Fokus auf Interoperabilität, standardisierte Stecker und grenzüberschreitende Ladenetzwerke erhöht den Benutzerkomfort und unterstützt ein stetiges Marktwachstum.

Asien-Pazifik

Asien-Pazifik stellt die am schnellsten wachsende Region dar und erfasst 27% Marktanteil, angetrieben durch die großflächige EV-Adoption in China, Japan, Südkorea und aufstrebenden südostasiatischen Märkten. China führt die regionalen Ladegeräteinstallationen durch starke staatliche Vorgaben und umfangreiche öffentliche Ladeprogramme an. Schnelle Urbanisierung, zunehmende Akzeptanz von elektrischen Zweirädern und wachsende Verkäufe von Passagier-EVs erhöhen die Ladednachfrage. Starke inländische Fertigungskapazitäten und Investitionen in Schnelllade- und intelligente Infrastrukturen positionieren die Region als wichtigen Wachstumsmotor.

Lateinamerika

Lateinamerika hält 6 % des Marktanteils für Elektrofahrzeug-Ladegeräte (EV), unterstützt durch die schrittweise Einführung von Elektrofahrzeugen und den zunehmenden Fokus auf nachhaltige Mobilität. Brasilien, Mexiko und Chile führen die Infrastrukturentwicklung durch die Elektrifizierung des öffentlichen Verkehrs und städtische Ladeprojekte an. Obwohl der Ausbau begrenzt bleibt, fördern steigende Kraftstoffkosten und Umweltpolitik die Nutzung von Elektrofahrzeugen. Öffentlich-private Partnerschaften und Pilot-Ladekorridore erweitern weiterhin regionale Netzwerke und verbessern die Marktdurchdringung.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 4 % Marktanteil, angetrieben durch die Einführung von Elektrofahrzeugen in der Anfangsphase und Nachhaltigkeitsinitiativen. Golfstaaten investieren in Smart-City-Projekte und öffentliche Ladezentren, um saubere Mobilitätsziele zu unterstützen. Von der Regierung geführte Diversifizierungsstrategien und die Integration erneuerbarer Energien unterstützen den Infrastrukturausbau. In Afrika bleibt die Einführung von EV-Ladegeräten noch in den Anfängen, entwickelt sich jedoch allmählich durch Pilotprogramme und städtische Elektrifizierungsinitiativen, was auf langfristiges Wachstumspotenzial hindeutet.

Marktsegmentierungen:

Nach Ladegerätetyp

- AC-Ladegeräte

- DC-Schnellladegeräte

Nach Ladeebene

- Level 1

- Level 2

- Level 3 / DC-Schnellladung

Nach Endverbrauchr

- Wohnbereich

- Gewerblich

- Öffentlich

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Elektrofahrzeug-Ladegeräte (EV) zeichnet sich durch eine dynamische Wettbewerbslandschaft aus, die durch starken Wettbewerb unter globalen Technologieanbietern, Stromausrüstungsherstellern und spezialisierten Lade-Netzwerkbetreibern geprägt ist. Schlüsselakteure wie Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium und Webasto konzentrieren sich darauf, ihre Produktportfolios in den Bereichen AC- und DC-Schnellladung zu erweitern, um unterschiedliche Endverbraucheranforderungen zu erfüllen. Unternehmen legen Wert auf Innovationen in den Bereichen Hochleistungsladung, intelligentes Energiemanagement und softwaregesteuerte Plattformen, um die Effizienz, Betriebszeit und Benutzererfahrung der Ladegeräte zu verbessern. Strategische Partnerschaften mit Versorgungsunternehmen, Automobilherstellern und Regierungen werden weit verbreitet eingesetzt, um den Netzausbau zu beschleunigen und langfristige Verträge zu sichern. Die Akteure investieren auch in regionale Expansion, insbesondere in wachstumsstarken Märkten, während sie den Kundendienst und die Interoperabilitätsfähigkeiten stärken. Ständige Fortschritte in Schnellladetechnologien und netzintegrierten Lösungen bleiben zentral, um die Wettbewerbsposition zu erhalten.

Schlüsselspieler-Analyse

- Tesla, Inc.

- ChargePoint Holdings, Inc.

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- EVBox Group

- Blink Charging Co.

- Tritium DCFC Limited

- Delta Electronics, Inc.

- Webasto Group

Jüngste Entwicklungen

- Im Dezember 2025 gab ChargePoint bekannt, dass alle neuen Hardwareprodukte nun den nahtlosen EV-Ladestandard „Plug & Charge“ unterstützen, was die Benutzererfahrung und die Interoperabilität über EV-Ladegeräte hinweg verbessert.

- Im Mai 2025 gingen Eaton und ChargePoint eine strategische Partnerschaft ein, um Design, Bereitstellung und Management von EV-Ladeinfrastrukturprojekten zu optimieren, mit dem Ziel, die Kosten zu senken und die Zuverlässigkeit für Kunden zu erhöhen.

- Im August 2024 erwarb Exicom Tele-Systems den EV-Ladegerätehersteller Tritium, sicherte Arbeitsplätze und erweiterte die globale Fertigungskapazität für DC-Schnellladegeräte.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Ladertyp, Ladelevel, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Akzeptanz von Elektrofahrzeugen wird weiter zunehmen und eine anhaltende Nachfrage nach Ladeinfrastruktur für Wohngebiete, Gewerbe und öffentliche Bereiche antreiben.

- Der Ausbau von DC-Schnellladenetzen wird eine Priorität bleiben, um Langstreckenreisen und Anwendungen mit hoher Nutzung zu unterstützen.

- Level-2-Ladegeräte werden aufgrund ihres Gleichgewichts zwischen Ladegeschwindigkeit, Kosteneffizienz und Installationsflexibilität weiterhin stark angenommen.

- Intelligentes Laden und Softwareintegration werden zunehmend das Energiemanagement, die Netzstabilität und die Benutzererfahrung optimieren.

- Regierungen werden die Politik und Anreize verstärken, um die Ladeinfrastruktur zu beschleunigen und Dekarbonisierungsziele zu erreichen.

- Die Elektrifizierung von Flotten wird eine konstante Nachfrage nach hochkapazitiven und zuverlässigen Ladelösungen schaffen.

- Die Integration erneuerbarer Energien und Energiespeicherung mit Ladeinfrastruktur wird die Nachhaltigkeit und Netzresilienz verbessern.

- Standardisierungs- und Interoperabilitätsbemühungen werden die Netzverfügbarkeit und die Nutzung von Ladegeräten verbessern.

- Urbanisierungs- und Smart-City-Initiativen werden dichte öffentliche Ladeinstallationen in Metropolregionen unterstützen.

- Schwellenmärkte werden schnellere Infrastrukturentwicklungen erleben, da die Erschwinglichkeit von Elektrofahrzeugen und die politische Unterstützung zunehmen.