Marktübersicht

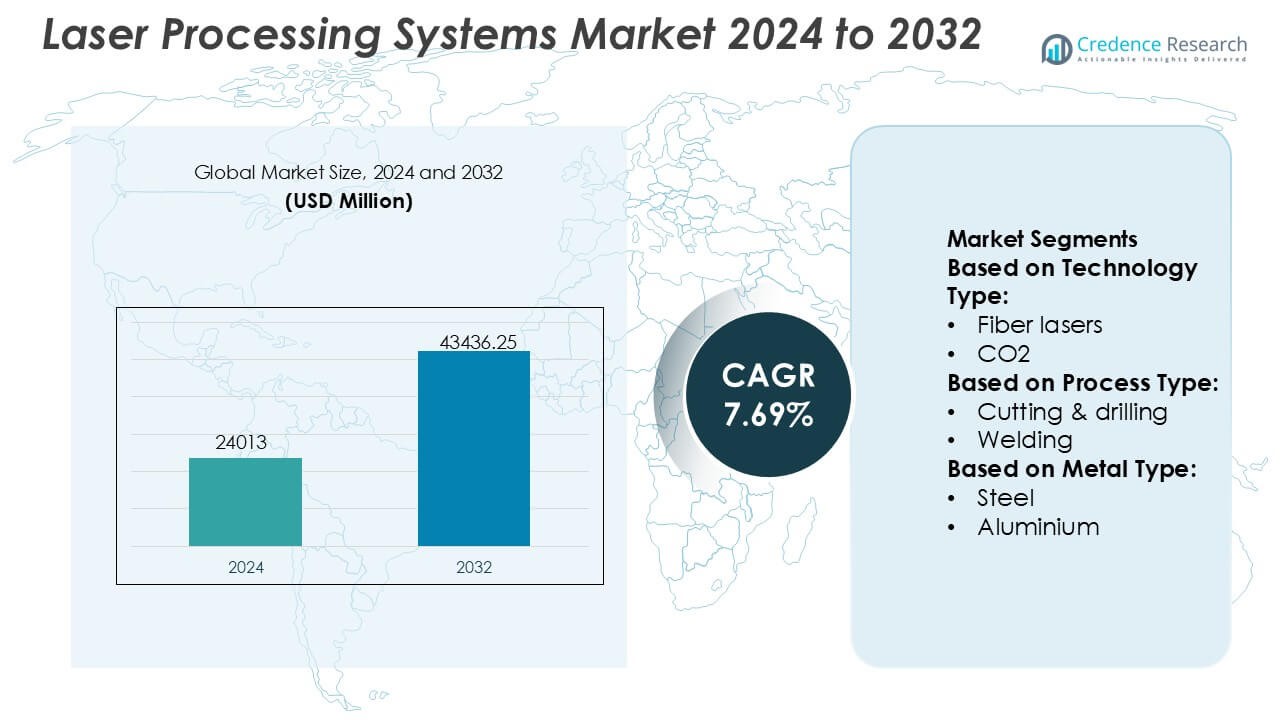

Der Markt für Laserverarbeitungssysteme wurde 2024 mit 24.013 Millionen USD bewertet und wird voraussichtlich bis 2032 43.436,25 Millionen USD erreichen, bei einer CAGR von 7,69 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Laserverarbeitungssysteme 2024 |

USD 24.013 Millionen |

| Laserverarbeitungssysteme Markt, CAGR |

7,69% |

| Marktgröße für Laserverarbeitungssysteme 2032 |

USD 43.436,25 Millionen |

Der Markt für Laserverarbeitungssysteme wird von einer Gruppe technologisch fortschrittlicher Hersteller angeführt, die im Bereich der Innovation von Laserquellen, Systemzuverlässigkeit und anwendungsspezifischer Leistung konkurrieren. Die führenden Akteure konzentrieren sich darauf, ihre Portfolios an Hochleistungsfaser- und Ultrakurzpulslasern zu erweitern, während sie Automatisierung, digitale Überwachung und intelligente Steuerungsfunktionen integrieren, um die Präzisionsfertigung zu unterstützen. Der Wettbewerbsvorteil liegt auf der Verarbeitungsgeschwindigkeit, der Strahlqualität, dem Lebenszyklus-Support und der Fähigkeit, komplexe Materialien zu verarbeiten, die in der Automobil-, Elektronik- und Industriefertigung verwendet werden. Regional führt der asiatisch-pazifische Raum den Markt mit einem genauen Anteil von 34 % an, unterstützt durch die großflächige Elektronik-, Halbleiter-, Automobil- und Batteriefertigung. Hohe Produktionsvolumina, schnelle Automatisierungsadoption und kontinuierliche Investitionen in fortschrittliche Fertigungsinfrastruktur positionieren die Region als primären Wachstumsmotor für Laserverarbeitungssysteme weltweit.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Die Marktgröße für Laserverarbeitungssysteme wurde 2024 auf 24.013 Millionen USD geschätzt und soll bis 2032 43.436,25 Millionen USD erreichen, mit einem Wachstum von 7,69 % CAGR während des Prognosezeitraums.

- Das Marktwachstum wird durch die steigende Akzeptanz von Automatisierung und Präzisionsfertigung angetrieben, wobei Faserlaser aufgrund ihrer hohen Effizienz, Flexibilität und niedrigeren Betriebskosten das dominierende Segment darstellen.

- Zu den wichtigsten Trends gehören die verstärkte Integration von Lasersystemen mit Robotik, digitaler Überwachung und intelligenten Fabrikplattformen sowie die steigende Nachfrage nach Ultrakurzpulslasern in der Mikrobearbeitung und Elektronikverarbeitung.

- Das Wettbewerbsumfeld bleibt intensiv, wobei führende Akteure sich auf die Innovation von Laserquellen, Hochleistungssysteme, anwendungsspezifische Lösungen und starke Lebenszyklus-Servicefähigkeiten konzentrieren, um Angebote zu differenzieren.

- Der asiatisch-pazifische Raum führt den Markt mit einem genauen Anteil von 34 % an, unterstützt durch die großflächige Elektronik-, Halbleiter-, Automobil- und Batteriefertigung, während kapitalintensive Systemkosten eine wesentliche Einschränkung für kleinere Hersteller darstellen.

Analyse der Marktsegmentierung:

Nach Technologieart

Der Markt für Laserverarbeitungssysteme nach Technologietyp wird von Faserlasern angeführt, die mit einem dominanten Anteil von etwa 46 % den Markt bestimmen. Faserlaser behaupten ihre Führungsposition aufgrund ihrer hohen elektrischen Effizienz, überlegenen Strahlqualität und geringen Wartungsanforderungen im Vergleich zu CO₂- und Festkörpersystemen. Ihr kompaktes Design und ihre langen Betriebszeiten unterstützen den kontinuierlichen industriellen Einsatz in den Bereichen Automobil, Elektronik und Metallverarbeitung. CO₂-Laser bleiben relevant in der Nichtmetallverarbeitung, während Festkörperlaser Präzisionsanwendungen bedienen. Die zunehmende Einführung von Automatisierung und Hochgeschwindigkeitsfertigung stärkt jedoch weiterhin Faserlaser als bevorzugten Industriestandard.

- Zum Beispiel bietet Newport Corporation, unter MKS Instruments, Spectra-Physics-Faserlaserplattformen an, die Ausgangsleistungen von über 2.000 Watt mit einer Strahlqualität unter 1,1 M² und einer geplanten Betriebsdauer von über 50.000 Stunden liefern und so Hochdurchsatz-Schneid- und Schweißanwendungen in anspruchsvollen Produktionsumgebungen unterstützen.

Nach Prozesstyp

Nach Prozesstyp stellen Schneiden und Bohren das dominierende Teilsegment dar und machen etwa 41 % der Gesamtnachfrage aus. Diese Dominanz resultiert aus dem weit verbreiteten Einsatz in der Blechbearbeitung, der Automobilkarosserieherstellung und schweren Industriekomponenten, bei denen Präzision und Durchsatz entscheidend sind. Laserschneiden ermöglicht Hochgeschwindigkeitsverarbeitung, minimalen Materialabfall und Flexibilität über verschiedene Dickenbereiche hinweg. Schweißen und Markieren folgen, unterstützt durch Elektronik und medizinische Geräte. Laufende Investitionen in intelligente Fabriken und digital gesteuerte Bearbeitungszentren stärken Schneiden und Bohren weiter als das zentrale umsatzgenerierende Prozesssegment.

- Zum Beispiel entwickelt Eurolaser GmbH großformatige Laserschneidsysteme mit Arbeitsbereichen bis zu 3.200 × 3.200 Millimeter, die eine Positioniergenauigkeit von $pm$0,1 Millimeter und Schneidgeschwindigkeiten typischerweise bis zu 85 Meter pro Minute (1.414 mm/s) erreichen und so hochvolumige, präzisionsgetriebene industrielle Schneidoperationen ermöglichen.

Nach Metalltyp

In Bezug auf den Metalltyp erweist sich Stahl als führendes Teilsegment mit einem geschätzten Marktanteil von 44 %, angetrieben durch seinen umfangreichen Einsatz in Automobilstrukturen, Baumaschinen, Schiffbau und Industriemaschinen. Lasersysteme liefern hohe Genauigkeit und Wiederholbarkeit bei der Verarbeitung von Stahl, unterstützen komplexe Geometrien und die Massenproduktion. Aluminium und Kupfer zeigen eine steigende Akzeptanz aufgrund von Leichtbau- und Elektrifizierungstrends, während Kunststoffe, Keramiken und Verbundwerkstoffe spezialisierte Anwendungen bedienen. Dennoch sichert Stahls breite industrielle Präsenz und Kompatibilität mit Hochleistungslasersystemen seine dominierende Position.

Wichtige Wachstumstreiber

Industrielle Automatisierung und Präzisionsfertigung

Die steigende Einführung von industrieller Automatisierung treibt die anhaltende Nachfrage nach Laserverarbeitungssystemen in den Bereichen Automobil, Elektronik und allgemeine Fertigung an. Hersteller setzen Faser- und Festkörperlaser ein, um Präzision im Mikrometerbereich, gleichbleibende Qualität und hohe Wiederholbarkeit bei Schneid-, Schweiß- und Mikrobearbeitungsoperationen zu erreichen. Automatisierte Laserzellen integrieren sich nahtlos mit Robotik- und CNC-Plattformen, ermöglichen eine beleuchtungsfreie Fertigung und verkürzte Zykluszeiten. Diese Fähigkeiten unterstützen die Massenanpassung, engere Toleranzen und verbesserte Ausbeute, wodurch Lasersysteme zu einer Kerntechnologie für intelligente Fabriken werden, die Produktivitätssteigerungen und Fehlerreduzierung anstreben.

- Zum Beispiel liefert die Han’s Laser Technology Industry Group Co., Ltd. automatisierte Faserlaserschneidsysteme mit einer Positioniergenauigkeit von ±0,03 Millimetern, einer Wiederholgenauigkeit von ±0,02 Millimetern und einem Dauerbetrieb von über 20 Stunden pro Tag, die hochdurchsatzfähige, vollautomatisierte Fertigungslinien in der Automobil- und Elektronikproduktion unterstützen.

Elektrifizierung und Verarbeitung von Leichtbaumaterialien

Der globale Trend zur Elektrifizierung beschleunigt die Einführung von Lasersystemen zur Verarbeitung fortschrittlicher Materialien, die in Elektrofahrzeugen, Batterien und Leistungselektronik verwendet werden. Laserschneiden und -schweißen sorgen für saubere Verbindungen in Aluminium, Kupfer und dünnen Folien und minimieren dabei wärmebeeinflusste Zonen, die für die Sicherheit und Leistung von Batterien entscheidend sind. Da OEMs ihre Leichtbauinitiativen verstärken, ersetzen Laser mechanische Werkzeuge zur Verarbeitung von hochfesten Legierungen und Verbundwerkstoffen mit überlegener Kantenqualität. Dieser Übergang erhöht die Nachfrage in den Bereichen Batterie-Modulmontage, Motorenfertigung und Wärmemanagementkomponenten.

- Zum Beispiel liefert die YLR-Serie der Ytterbium-dotierten Faserlaser von IPG Photonics kontinuierliche Ausgangsleistungen von 100 Watt bis zu 4.000 Watt mit Strahlqualitäten im Einzelmodus, die sich für präzises Schneiden und Schweißen eignen, während ihre Hochleistungsfaserlaser eine Ausgangsleistung von bis zu 125.000 Watt für die Verarbeitung dicker Metalle erreichen können, was es Herstellern ermöglicht, konsistente, hochgeschwindigkeitsfähige Operationen mit zuverlässiger Leistung über verlängerte Einsatzzyklen hinweg zu erreichen. 0search8.

Technologische Fortschritte bei Laserquellen

Kontinuierliche Innovationen bei Laserquellen fördern das Marktwachstum, indem sie Effizienz, Leistungsdichte und Strahlqualität verbessern. Hochleistungsfaserlaser bieten niedrigere Betriebskosten, längere Lebensdauern und flexible Strahlführung, was ihre Anwendbarkeit auf dicke und dünne Materialien erweitert. Fortschritte bei Ultrakurzpuls- und Scheibenlasern ermöglichen präzises Mikrobearbeiten mit minimalem thermischen Einfluss und unterstützen die Elektronik- und Medizingerätefertigung. Integrierte Überwachung, adaptive Optik und Softwaresteuerung verbessern die Prozessstabilität weiter und treiben Ersatzzyklen und Neuinstallationen voran.

Wichtige Trends & Chancen

Einführung digitaler und intelligenter Lasersysteme

Hersteller setzen zunehmend digitalfähige Lasersysteme mit Echtzeitüberwachung, Regelkreiskontrolle und Datenanalyse ein. Diese Fähigkeiten optimieren Prozessparameter, sagen Wartungsbedarfe voraus und reduzieren Ausfallzeiten. Die Integration mit MES- und Industrie 4.0-Plattformen unterstützt die Rückverfolgbarkeit und Qualitätssicherung in den Produktionslinien. Intelligente Laser ermöglichen auch schnelle Umstellungen und Ferndiagnosen, wodurch sich Chancen für Anbieter ergeben, Software, Serviceverträge und Lebenszykluslösungen neben der Hardware anzubieten.

- Zum Beispiel bietet Epilog Laser, Inc. die Fusion Pro-Serie von Lasersystemen an, die mit Ethernet-basierter Konnektivität, einem internen Auftragspeicher von über 1.000 Dateien, Gravurgeschwindigkeiten von bis zu 165 Zoll pro Sekunde, Positionierungsauflösungen von 5 Mikrometern und CO₂-Laserleistungsoptionen von bis zu 120 Watt ausgestattet sind, was eine digital gesteuerte, hochdurchsatzfähige Produktion mit präziser Prozesswiederholbarkeit ermöglicht.

Expansion in Mikrobearbeitung und Elektronikfertigung

Die steigende Nachfrage nach miniaturisierten Komponenten schafft Chancen in der Mikrobearbeitung, Markierung und Präzisionsbohrung. Ultrakurzpuls-Laser bearbeiten empfindliche Substrate, die in Halbleitern, Displays und medizinischen Geräten verwendet werden, ohne die Materialintegrität zu beeinträchtigen. Da die Elektronikfertigung fortschrittliche Verpackungen und flexible Schaltungen skaliert, bieten Lasersysteme berührungslose Verarbeitung und hohen Durchsatz. Dieser Trend eröffnet Wege für spezialisierte Systeme, die auf feine Merkmalgrößen und hochwertige Anwendungen zugeschnitten sind.

- Zum Beispiel entwickelt ALPhANOV ultraschnelle Lasersysteme, die in der präzisen Mikrobearbeitung eingesetzt werden. Das Produktportfolio des Unternehmens umfasst Laser, die mit Pulsdauern unter 10 Pikosekunden und Wiederholraten arbeiten, die 500 Kilohertz überschreiten können.

Wachstum in der Auftragsfertigung und bei Lohnfertigungsbetrieben

Der zunehmende Outsourcing-Trend in der Fertigung schafft Chancen für den Einsatz von Lasersystemen in der Auftragsfertigung und bei Lohnfertigungsbetrieben. Flexible, multiprozessfähige Laserplattformen ermöglichen es Dienstleistern, unterschiedliche Kundenanforderungen effizient zu erfüllen. Kürzere Produktlebenszyklen und variable Losgrößen begünstigen programmierbare Laserlösungen, die Rüstzeiten und Werkzeugkosten reduzieren. Anbieter profitieren durch den Verkauf vielseitiger Systeme und Aftermarket-Dienstleistungen an diese wachsende Kundenbasis.

Wichtige Herausforderungen

Hohe Investitionskosten und Preissensibilität

Laserverarbeitungssysteme erfordern erhebliche Anfangsinvestitionen, die kleine und mittelständische Hersteller abschrecken können. Die Kosten gehen über die Ausrüstung hinaus und umfassen Integration, Sicherheitsinfrastruktur und qualifizierte Bediener. In preissensiblen Märkten könnten Käufer die Einführung verzögern oder sich trotz langfristiger Effizienzvorteile für kostengünstigere Alternativen entscheiden. Anbieter müssen diese Herausforderung durch Finanzierungsoptionen, modulare Systeme und klare ROI-Begründungen angehen, um die Marktdurchdringung zu erweitern.

Prozesskomplexität und Qualifikationsanforderungen

Fortschrittliche Laseranwendungen erfordern spezielles Prozesswissen, Parameteroptimierung und Wartungskompetenz. Variabilität in Materialien und Teilegeometrien erhöht die Komplexität der Einrichtung und die Lernkurven. Der Mangel an qualifizierten Technikern kann die effektive Nutzung einschränken und die Einführung verlangsamen, insbesondere in aufstrebenden Märkten. Lieferanten stehen unter Druck, den Betrieb durch Automatisierung, Schulungsprogramme und benutzerfreundliche Software zu vereinfachen und gleichzeitig eine konsistente Leistung über alle Anwendungen hinweg sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika hält einen genauen 31% Marktanteil im Markt für Laserverarbeitungssysteme, angetrieben durch fortschrittliche Fertigungsinfrastruktur und frühe Einführung von Automatisierungstechnologien. Die Region profitiert von starker Nachfrage in den Bereichen Automobil, Luft- und Raumfahrt, Elektronik und Medizintechnik, wo Präzision und Wiederholbarkeit entscheidend sind. Hohe Investitionen in intelligente Fabriken, Robotik-Integration und digitale Fertigungsplattformen unterstützen die anhaltende Einführung von Lasersystemen. Die Präsenz führender Lasertechnologieanbieter, Auftragsfertiger und Systemintegratoren stärkt den Markt zusätzlich. Darüber hinaus stimulieren Reshoring-Initiativen und der Fokus auf hochwertige Fertigung weiterhin die Nachfrage nach fortschrittlichen Laserverarbeitungslösungen.

Europa

Europa hat einen genauen 26% Marktanteil, unterstützt durch seine starke Basis in der Automobilindustrie, im industriellen Maschinenbau und in der Präzisionstechnik. Länder wie Deutschland, Italien und Frankreich legen Wert auf hochwertige Fertigung, bei der Laserschneiden, -schweißen und Mikrobearbeitung eine zentrale Rolle spielen. Strenge Qualitätsstandards und Energieeffizienzvorschriften fördern die Einführung moderner Faser- und Festkörperlasersysteme. Die Region profitiert auch von anhaltenden Investitionen in Industrie 4.0, Digitalisierung und fortschrittliche Materialverarbeitung. Eine starke Zusammenarbeit zwischen Geräteherstellern, Forschungseinrichtungen und Endnutzern beschleunigt Innovationen und Technologie-Upgrades in der gesamten Region.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den Markt für Laserverarbeitungssysteme mit einem genauen 34% Marktanteil, angetrieben durch großangelegte Fertigungsaktivitäten und schnelle industrielle Expansion. China, Japan, Südkorea und Taiwan stellen aufgrund starker Elektronik-, Halbleiter-, Automobil- und Batteriefertigungsbasen wichtige Nachfragezentren dar. Produktionsumgebungen mit hohem Volumen bevorzugen Lasersysteme wegen ihrer Geschwindigkeit, Präzision und Automatisierungskompatibilität. Regierungsinitiativen zur Unterstützung fortschrittlicher Fertigung und Entwicklung von inländischen Geräten stärken die regionale Akzeptanz weiter. Die Präsenz umfangreicher Vertragsfertigungs- und Elektronikmontage-Ökosysteme positioniert den asiatisch-pazifischen Raum als den am schnellsten wachsenden und wettbewerbsfähigsten regionalen Markt.

Lateinamerika

Lateinamerika hält einen genauen 5% Marktanteil, was die allmähliche Einführung von Laserverarbeitungstechnologien in den Bereichen Automobil, Metallverarbeitung und Elektronikmontage widerspiegelt. Brasilien und Mexiko dienen als Schlüsselmärkte aufgrund ihrer etablierten Automobilfertigungsbasen und der Nähe zu globalen Lieferketten. Steigende Investitionen in industrielle Automatisierung und Modernisierung von Fertigungsanlagen unterstützen die Nachfrage nach Laserschneid- und Schweißsystemen. Die Einführung bleibt jedoch aufgrund von Kapitalbeschränkungen und ungleichmäßiger technologischer Reife selektiv. Wachstumschancen entstehen, da regionale Hersteller Produktivitätsverbesserungen und Qualitätssteigerungen anstreben, um in exportorientierten Industrien wettbewerbsfähig zu bleiben.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht einen genauen 4% Marktanteil aus, unterstützt durch wachsende industrielle Diversifizierung und Infrastrukturentwicklung. Die Nachfrage konzentriert sich auf Metallverarbeitung, Herstellung von Energieausrüstung und aufstrebende Elektronikmontageoperationen. Länder in der Golfregion investieren in fortschrittliche Fertigungskapazitäten, um die Abhängigkeit von Importen zu verringern, was die Einführung von Laserschneid- und Markierungssystemen vorantreibt. In Afrika tragen allmähliche Industrialisierung und ausländische Direktinvestitionen zu einer stetigen, wenn auch begrenzten, Aufnahme bei. Während die Marktdurchdringung relativ niedrig bleibt, bestehen langfristige Chancen durch industrielle Expansion und Technologietransferinitiativen.

Marktsegmentierungen:

Nach Technologietyp:

Nach Prozesstyp:

- Schneiden & Bohren

- Schweißen

Nach Metalltyp:

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Laserbearbeitungssysteme umfasst Unternehmen wie Newport Corporation (MKS Instruments, Inc.), Eurolaser GmbH, Han’s Laser Technology Industry Group Co., Ltd., Altec GmbH, IPG Photonics Corporation, Epilog Laser, Inc., Alpha Nov Laser, Bystronic Laser AG, Coherent Inc. und Amada Co., Ltd. Der Markt für Laserbearbeitungssysteme zeigt eine hoch wettbewerbsfähige Landschaft, die durch kontinuierliche technologische Innovation, anwendungsspezifische Anpassung und starken Fokus auf Leistungszuverlässigkeit gekennzeichnet ist. Marktteilnehmer konkurrieren in den Bereichen Skalierbarkeit der Laserleistung, Strahlqualität, Verarbeitungsgeschwindigkeit und Systemintegrationsfähigkeiten, um den sich entwickelnden Bedürfnissen der Automobil-, Elektronik-, Luft- und Raumfahrt- sowie Präzisionsfertigungssektoren gerecht zu werden. Anbieter differenzieren sich zunehmend durch fortschrittliche Software, Echtzeitüberwachung und automatisierungsbereite Plattformen, die Produktivität und Prozesskonsistenz verbessern. Strategische Prioritäten umfassen die Erweiterung der Lösungspalette für Leichtbaumaterialien, Batterien und Mikrobearbeitungsanwendungen sowie die Stärkung globaler Servicenetzwerke und des Lebenszyklus-Supports. Die Wettbewerbsintensität bleibt hoch, da Unternehmen in F&E, Digitalisierung und flexible Fertigungslösungen investieren, um langfristige Verträge zu gewinnen und die Kundentreue zu erhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Newport Corporation (MKS Instruments, Inc.)

- Eurolaser GmbH

- Han’s Laser Technology Industry Group Co., Ltd.

- Altec GmbH

- IPG Photonics Corporation

- Epilog Laser, Inc.

- Alpha Nov Laser

- Bystronic Laser AG

- Coherent Inc.

- Amada Co., Ltd.

Jüngste Entwicklungen

- Im April 2025 schloss AkzoNobel eine Partnerschaft mit IPG Photonics zur Laserhärtung von Pulverbeschichtungen. Die Zusammenarbeit zwischen AkzoNobel und IPG Photonics konzentrierte sich auf den Einsatz von Lasertechnologie zur Härtung von Pulverbeschichtungen.

- Im Januar 2025 kündigte Laser Photonics Corp (LPC) (LASE) eine bedeutende Entwicklung an: einen neuartigen, laserreinigungsfähigen Roboterkriecher, der die industrielle Wartung, insbesondere bei der Marinekorrosion, revolutionieren soll. Diese Entwicklung erfolgte in Zusammenarbeit mit Fonon Technologies und Boston Engineering und wurde auf der Pearl Harbor Naval Shipyard vorgestellt.

- Im Januar 2024 stellte Coherent das OBIS 640 XT vor, ein neues rotes Lasermodul mit hoher Ausgangsleistung, geringem Rauschen und hervorragender Strahlqualität. Dieses Modul ergänzt ihre bestehenden blauen und grünen Laserangebote und verbessert zusammen die Leistung von Hochleistungs-SRM-Systemen. Die Einführung dieses Produkts unterstreicht Coherents Engagement für den Fortschritt der Lasertechnologie in verschiedenen Anwendungen.

- Im Januar 2024 erwarb Novanta Inc. Motion Solutions, was voraussichtlich die Entwicklung innovativer intelligenter Subsysteme durch die Nutzung ihrer kombinierten technologischen Fähigkeiten erleichtern wird. Diese Übernahme zielt darauf ab, ihr Produktangebot zu erweitern und einzigartige Lösungen zu schaffen, die auf die Bedürfnisse der Kunden zugeschnitten sind.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologietyp, Prozesstyp, Metalltyp und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Laserverarbeitungssysteme werden eine breitere Akzeptanz finden, da Hersteller Präzision, Automatisierung und wiederholbare Qualität in Produktionsumgebungen mit hohem Volumen priorisieren.

- Faser- und Ultrakurzpulslasertechnologien werden aufgrund höherer Effizienz, längerer Lebensdauer und geringerer Betriebskomplexität weiterhin bevorzugt.

- Die Integration von Lasersystemen mit Robotik, KI-gesteuerter Überwachung und digitalen Fertigungsplattformen wird den Einsatz intelligenter Fabriken stärken.

- Die Nachfrage nach laserbasierter Verarbeitung von leichten und fortschrittlichen Materialien wird in den Bereichen Elektrofahrzeuge, Batterien und Leistungselektronik steigen.

- Mikrobearbeitung und Feinmerkmalbearbeitung werden mit dem Wachstum in der Elektronik, Medizintechnik und Halbleiterverpackung stetig zunehmen.

- Softwaregestützte Prozessoptimierung und prädiktive Wartung werden zu Standardfunktionen in der nächsten Generation von Laserplattformen.

- Modulare und Mehrprozess-Lasersysteme werden an Bedeutung gewinnen, indem sie flexible Produktion und schnelle Umstellungen unterstützen.

- Die Akzeptanz wird bei Lohnfertigern und Werkstätten steigen, die einen höheren Durchsatz und eine geringere Abhängigkeit von Werkzeugen anstreben.

- Anbieter werden einen stärkeren Fokus auf Servicemodelle, Schulung und Lebenszyklusunterstützung legen, um langfristige Kundenbeziehungen zu stärken.

- Schwellenländer werden zum zusätzlichen Wachstum beitragen, da die industrielle Automatisierung und fortschrittliche Fertigungskapazitäten expandieren.