Marktübersicht

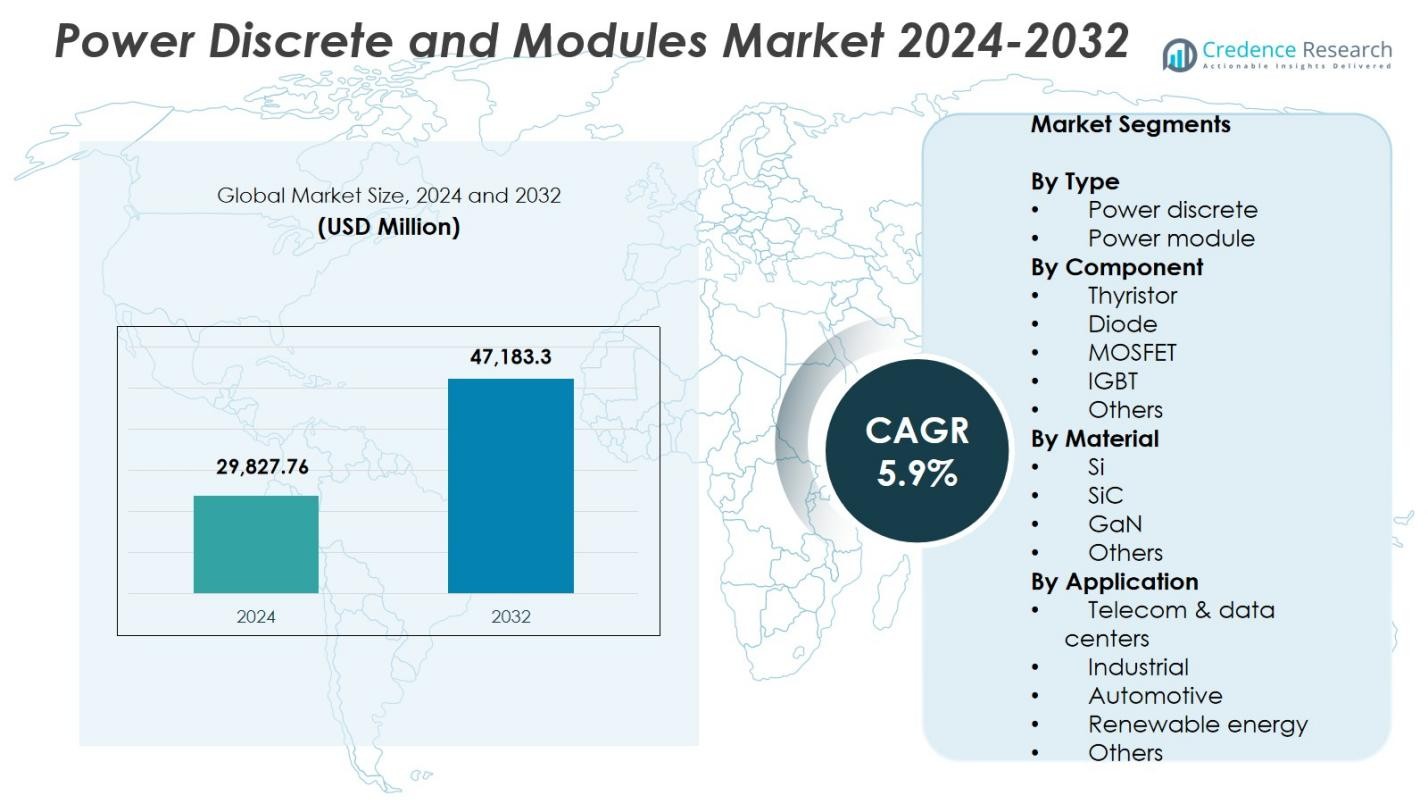

Der Markt für Power Discrete und Module wurde im Jahr 2024 auf 29.827,76 Millionen USD geschätzt und soll bis 2032 47.183,3 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 5,9% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Power Discrete und Module 2024 |

29.827,76 Millionen USD |

| Markt für Power Discrete und Module, CAGR |

5,9% |

| Marktgröße für Power Discrete und Module 2032 |

47.183,3 Millionen USD |

Der Markt für Power Discrete und Module zeichnet sich durch eine starke Beteiligung führender Unternehmen wie Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor, Renesas Electronics, Microchip Technology, Powerex, Danfoss, Fuji Electric und Littelfuse aus, die jeweils Innovationen in hocheffizienten Leistungsgeräten und Breitbandlückentechnologien vorantreiben. Diese Akteure stärken ihre Positionen durch Produktentwicklung, Kapazitätserweiterung und strategische Partnerschaften in den Bereichen Automobil, Industrie und erneuerbare Energien. Regional führt der asiatisch-pazifische Raum den Markt für Power Discrete und Module mit einem Marktanteil von 38,9% an, angetrieben durch die großflächige Elektronikfertigung, starke EV-Adoption und robuste Halbleiterproduktionsökosysteme in China, Japan und Südkorea.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Power Discrete und Module wurde im Jahr 2024 auf 29.827,76 Millionen USD geschätzt und wird bis 2032 47.183,3 Millionen USD erreichen, mit einer CAGR von 5,9% während des Prognosezeitraums.

- Der Markt wächst, da die Nachfrage nach hocheffizienter Leistungselektronik in EVs, industrieller Automatisierung und erneuerbaren Energiesystemen zunimmt, was die Akzeptanz von MOSFETs und IGBTs stärkt.

- Zu den wichtigsten Trends gehören die schnelle Durchdringung von SiC- und GaN-Geräten und die zunehmende Integration intelligenter Leistungsmodule, wobei das Segment der Power Discrete einen Anteil von 58,3% hält und MOSFETs mit einem Anteil von 42,6% führend sind.

- Große Akteure wie Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor und Renesas Electronics erweitern ihre Kapazitäten und entwickeln fortschrittliche Breitbandlückenlösungen trotz Einschränkungen wie hohen Materialkosten und Herausforderungen im Wärmemanagement.

- Der asiatisch-pazifische Raum dominiert mit einem Anteil von 38,9%, gefolgt von Nordamerika mit 28,4% und Europa mit 24,7%, unterstützt durch starke EV-Adoption, Elektronikfertigung und den Ausbau erneuerbarer Energien.

Marktsegmentierungsanalyse:

Nach Typ:

Der Markt für Power Discrete und Module ist in Power Discrete und Power Module unterteilt, wobei das Segment der Power Discrete im Jahr 2024 58,3% des Marktanteils ausmacht und damit die dominierende Kategorie ist. Seine Führungsposition wird durch die weit verbreitete Akzeptanz in Unterhaltungselektronik, Automobilsystemen und industriellen Stromversorgungen angetrieben, wo kompakte Designs, schnelles Schalten und hohe Effizienz entscheidend sind. Die Nachfrage nach diskreten MOSFETs und Dioden wächst weiter, da Hersteller kosteneffiziente Energiemanagementlösungen priorisieren. Darüber hinaus verstärken steigende Investitionen in EVs, erneuerbare Energiesysteme und Rechenzentrums-Stromarchitekturen das starke Wachstum der Power Discretes.

- Zum Beispiel bieten Infineons OptiMOS™ Power-MOSFETs extrem niedrige Schaltverluste in EV-Stromversorgungen, was eine höhere Leistungsdichte durch das branchenbeste Güteverhältnis ermöglicht und gleichzeitig top-seitig gekühlte Gehäuse wie Q-DPAK für thermische Zuverlässigkeit unterstützt.

Nach Komponente:

Unter Thyristoren, Dioden, MOSFETs, IGBTs und anderen hielt das MOSFET-Segment im Jahr 2024 mit 42,6 % den größten Anteil, was seine dominierende Rolle in Anwendungen mit niedriger bis mittlerer Spannung widerspiegelt, die hohe Schaltgeschwindigkeiten und Energieeffizienz erfordern. MOSFETs profitieren von starker Nachfrage in der Automobilelektronik, batteriebetriebenen Geräten und erneuerbaren Energieumrichtern, wo Effizienzgewinne den Energieverbrauch auf Systemebene direkt reduzieren. Ihre überlegene thermische Leistung, kompakte Bauweise und Kompatibilität mit der nächsten Generation von SiC- und GaN-Technologien fördern weiterhin die Akzeptanz. Die Expansion der Industrie in Robotik, Automatisierung und tragbaren Geräten unterstützt zusätzlich die Marktführerschaft von MOSFETs.

- Zum Beispiel zielen Infineons OptiMOS™ 7 40V MOSFETs auf 12V- und 48V-Systeme in der Automobilindustrie ab, einschließlich elektrischer Servolenkung, Bremssystemen und Batteriemanagement, und bieten hohe Leistungsdichte und niedrigen Durchlasswiderstand, um Energieverluste zu minimieren.

Nach Material:

In der Materialsegmentierung Si, SiC, GaN und anderen dominierte das Silizium (Si)-Segment mit einem Marktanteil von 67,4 % im Jahr 2024, angetrieben durch seine ausgereifte Lieferkette, Kosteneffizienz und umfangreiche Verwendung in Unterhaltungselektronik, industriellen Antrieben und Automobilkomponenten. Silizium bleibt aufgrund etablierter Fertigungsprozesse und breiter Gerätekompatibilität das bevorzugte Material für die Massenproduktion. Allerdings gewinnen SiC und GaN in schnell wachsenden Anwendungen wie EV-Antriebssträngen und Hochfrequenz-Stromversorgungen weiterhin an Bedeutung. Die Stabilität, Zuverlässigkeit und Erschwinglichkeit von Siliziumtechnologien sichern seine führende Position auf den globalen Märkten für Leistungshalbleiter.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach hocheffizienter Leistungselektronik

Der Markt für Power Discrete und Module erlebt starkes Wachstum, da Industrien hocheffiziente Leistungsumwandlung priorisieren, um Energieverluste zu reduzieren und die Gesamtleistung des Systems zu verbessern. Der schnelle Ausbau von EVs, industrieller Automatisierung und erneuerbarer Energieinfrastruktur erhöht weiterhin die Nachfrage nach fortschrittlichen MOSFETs, IGBTs und SiC/GaN-Geräten. Hersteller investieren zunehmend in energieeffiziente Leistungsarchitekturen, um strenge globale Effizienzvorschriften zu erfüllen. Dieser Wandel beschleunigt die Akzeptanz von diskreten und modularen Leistungskomponenten, insbesondere in automobilen Onboard-Ladegeräten, Solarwechselrichtern und Stromversorgungen in industriellen und kommerziellen Anwendungen.

- Zum Beispiel bietet STMicroelectronics ACEPACK-IGBT-Module mit Spannungen von 650V oder 1200V und Strömen bis zu 75A an, die industrielle Antriebe und Solarwechselrichter von 3kW bis 30kW unterstützen, indem sie Leitungs- und Schaltverluste ausgleichen.

Beschleunigung der Elektrofahrzeuge und Ladeinfrastruktur

Die weit verbreitete Einführung von Elektrofahrzeugen treibt die Nachfrage nach Leistungshalbleitern und Modulen, die in Traktionswechselrichtern, Onboard-Ladegeräten, Batteriemanagementsystemen und DC-Schnellladestationen verwendet werden, erheblich an. Hochspannungs-IGBTs und SiC-MOSFETs sind entscheidend für die Verbesserung der Fahrzeugreichweite, die Verkürzung der Ladezeiten und die Verbesserung der thermischen Leistung. Regierungen weltweit unterstützen die Expansion von Elektrofahrzeugen durch Anreize und Emissionsvorschriften und schaffen ein robustes Ökosystem für Hochleistungs-Halbleitertechnologien. Automobilhersteller und Tier-1-Zulieferer verlassen sich zunehmend auf fortschrittliche Leistungsmodulen, um Leistungserwartungen zu erfüllen und das anhaltende Marktwachstum in Mobilitätsanwendungen zu stärken.

- Zum Beispiel bieten SiC-MOSFETs eine überlegene Wärmeleitfähigkeit und höhere Temperaturtoleranz im Vergleich zu Siliziumgeräten, was kompakte Onboard-Ladegeräte und DC-DC-Wandler ermöglicht. Mit Bewertungen wie 900V/100A reduzieren sie den Kühlbedarf und unterstützen den Hochfrequenzbetrieb für eine verbesserte Fahrzeugeffizienz.

Erweiterung der erneuerbaren Energien und industriellen Automatisierung

Wachsende Investitionen in Solar-, Wind- und Smart-Grid-Systeme treiben den Bedarf an effizienten Leistungsumwandlungsgeräten an, die hohe Schaltfrequenzen und raue Betriebsumgebungen bewältigen können. Leistungsmodulen und -diskrete sind zentral für Wechselrichtersysteme, Energiespeicherwandler und Netzstabilisierungseinheiten und treiben die erhebliche Akzeptanz voran. Parallel dazu steigert das Wachstum in Robotik, Fabrikautomation und Prozesssteuerung die Nachfrage nach zuverlässigen Hochleistungskomponenten weiter. Produktivitätsziele, Dekarbonisierungsinitiativen und die Einführung von Industrie 4.0 stärken die Marktdynamik, da Industrien auf fortschrittliche, auf Halbleitern basierende Energiemanagementtechnologien umsteigen.

Wichtige Trends & Chancen

Schneller Übergang zu Breitbandlückenmaterialien

Ein bedeutender Trend, der den Markt umgestaltet, ist der beschleunigte Übergang zu SiC- und GaN-Leistungsgeräten, die eine überlegene Schalteffizienz, höhere Wärmeleitfähigkeit und ein kompaktes Systemdesign bieten. Diese Materialien bieten erhebliche Leistungsverbesserungen in Elektrofahrzeugen, erneuerbaren Wechselrichtern, Luft- und Raumfahrt-Energiesystemen und hochdichten Rechenzentrums-Stromversorgungen. Hersteller sehen starke kommerzielle Chancen in der Entwicklung von SiC-basierten Leistungsmodulen und GaN-basierten Schnellschalt-Diskreten. Mit zunehmender Produktion und sinkenden Kosten erweitert sich die Akzeptanz von Breitbandlücken sowohl in Hochleistungs- als auch in Verbraucheranwendungen, was neue Wachstumswege eröffnet.

- Zum Beispiel hat ON Semiconductor SiC-MOSFETs eingeführt, die zuverlässig bei Temperaturen über 175°C arbeiten und sich ideal für Luft- und Raumfahrt sowie industrielle Leistungselektronik eignen.

Wachstum von Smart Power Modulen und integrierten Lösungen

Die Integration von Sensor-, Schutz- und Steuerungsfunktionen in Leistungsmodulen stellt eine steigende Chance dar, da Industrien zu digitalisierten und intelligenten Energiesystemen übergehen. Smart Power Module ermöglichen Echtzeitüberwachung, Fehlerdiagnose und Wärmemanagement, was zur Verbesserung der Systemzuverlässigkeit und zur Reduzierung von Ausfallzeiten beiträgt. Ihre Akzeptanz wächst schnell in EV-Traktionssystemen, HVAC-Geräten, industriellen Antrieben und Motorsteuerungsanwendungen. Fortschritte in eingebetteter Intelligenz, IoT-Konnektivität und kompakten Verpackungsdesigns verbessern die Wertversprechen für Endbenutzer und schaffen starkes Potenzial für Marktdifferenzierung und Premium-Produktangebote.

- Zum Beispiel integrieren die EASY™-Leistungsmodule von Infineon Technologies fortschrittliche Sensor- und Steuerungsfunktionen, die die Effizienz und Diagnosefähigkeiten in EV-Anwendungen verbessern.

Wichtige Herausforderungen

Hohe Kosten und begrenzte Verfügbarkeit von Wide-Bandgap-Materialien

Trotz starker Leistungsverbesserungen stehen SiC- und GaN-Geräte vor Herausforderungen in Bezug auf hohe Produktionskosten, begrenzte Wafer-Verfügbarkeit und komplexe Fertigungsprozesse. Diese Hindernisse schränken die weitverbreitete Einführung ein, insbesondere in kostenempfindlichen Märkten wie der Unterhaltungselektronik und Anwendungen mit geringer Leistung. Einschränkungen in der Lieferkette und die Abhängigkeit von spezialisierter Fertigungsausrüstung verstärken den Preisdruck weiter. Da die Nachfrage in der Automobil- und Erneuerbaren-Sektoren steigt, stellen Materialengpässe und lange Vorlaufzeiten Risiken für die Skalierbarkeit dar. Die Bewältigung dieser Probleme erfordert erhebliche Investitionen in Fertigungskapazitäten und Prozessinnovationen.

Thermisches Management und Zuverlässigkeitsbeschränkungen bei hoher Leistung

Leistungsdiskrete und -module, die in Hochleistungs- und Hochfrequenzumgebungen eingesetzt werden, stehen vor erheblichen Herausforderungen in Bezug auf Wärmeableitung, langfristige Zuverlässigkeit und Leistungsverschlechterung. Anwendungen wie EV-Wechselrichter, industrielle Antriebe und Netzkonverter erfordern robuste thermische Lösungen, um die Effizienz aufrechtzuerhalten und Geräteausfälle zu verhindern. Unzureichende Kühlsysteme, Verpackungsbeschränkungen und Materialermüdung unter thermischen Zyklen erhöhen das Risiko von Betriebsunterbrechungen. Hersteller müssen fortschrittliche Verpackungs-, Kühltechniken und Zuverlässigkeitstest-Rahmenwerke innovieren, um eine konsistente Leistung unter anspruchsvollen Bedingungen sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Marktanteil von 28,4%, angetrieben durch die starke Einführung fortschrittlicher Leistungselektronik in Elektrofahrzeugen, industrieller Automatisierung, Luft- und Raumfahrt sowie erneuerbaren Energiesystemen. Die Vereinigten Staaten führen die regionale Nachfrage aufgrund des schnellen Ausbaus von EV-Ladenetzen, Rechenzentren und verteilten Energiequellen an, die leistungsstarke MOSFETs, IGBTs und Leistungsmodule erfordern. Wachsende Investitionen von Automobil-OEMs und Halbleiterherstellern unterstützen den technologischen Fortschritt und die Widerstandsfähigkeit der Lieferkette. Günstige regulatorische Rahmenbedingungen zur Förderung der Energieeffizienz und Kohlenstoffreduktion beschleunigen weiter die Integration von Wide-Bandgap-Materialien und stärken Nordamerikas Position auf dem globalen Markt.

Europa

Europa machte 2024 einen Marktanteil von 24,7% aus, angetrieben durch starke EV-Durchdringung, strenge Emissionsvorschriften und großflächige Einsätze erneuerbarer Energien. Deutschland, Frankreich und die nordischen Länder treiben die Einführung von SiC-basierten Leistungsmodule für EV-Wechselrichter und Netzinfrastruktur voran. Initiativen zur industriellen Automatisierung im Rahmen von Industrie 4.0 fördern zusätzliche Nachfrage nach hocheffizienten Leistungsdiskreten in Robotik, Antrieben und Fabrikausrüstung. Der Fokus der Region auf Nachhaltigkeit, elektrifizierten Transport und Energiewende stärkt die langfristigen Wachstumsaussichten. Kollaborative F&E-Programme und der Ausbau der Halbleiterfertigung stärken weiterhin Europas technologische Führungsposition in der Leistungselektronik der nächsten Generation.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den globalen Markt mit einem Marktanteil von 38,9 % im Jahr 2024, unterstützt durch großflächige Elektronikfertigung, rasche Industrialisierung und starke Investitionen in Elektrofahrzeuge und erneuerbare Energien. China, Japan und Südkorea bleiben zentral für die globale Halbleiterproduktion und schaffen ein robustes Ökosystem für Leistungshalbleiter und Modultechnologien. Der wachsende Automobilsektor der Region und das erhebliche Wachstum bei Solar- und Energiespeicherprojekten erhöhen die Nachfrage nach hocheffizienten IGBTs, MOSFETs und Leistungsmodule. Staatliche Anreize für die heimische Halbleiterkapazität und die zunehmende Akzeptanz von Breitbandlückentechnologien beschleunigen die Marktexpansion in der gesamten APAC-Region weiter.

Lateinamerika

Lateinamerika erfasste einen Marktanteil von 4,6 % im Jahr 2024, angetrieben durch die zunehmende Einführung von erneuerbaren Energieanlagen, industrielle Automatisierungs-Upgrades und den Ausbau der EV-Infrastruktur in Ländern wie Brasilien, Mexiko und Chile. Die Nachfrage nach Leistungshalbleitern und Modulen steigt, da Versorgungsunternehmen ihre Netzsysteme modernisieren und Industriebetreiber energieeffiziente Antriebe und Umrichter integrieren. Solar- und Windenergieprojekte gewinnen weiterhin an Bedeutung und unterstützen die Durchdringung von Si- und SiC-Geräten. Obwohl die Marktreife noch in der Entwicklung ist, stärken steigende ausländische Investitionen und unterstützende saubere Energiepolitiken die regionalen Chancen für Anbieter von Leistungshalbleitern.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt einen Marktanteil von 3,4 % im Jahr 2024, unterstützt durch den Ausbau von Solarprojekten, die Modernisierung der Infrastruktur und Initiativen zur industriellen Diversifizierung. Golfstaaten setzen großflächige Solarfarmen und Smart-Grid-Programme ein, die fortschrittliche Wechselrichter- und Modultechnologien erfordern. Die industrielle Automatisierung in Bergbau, Öl und Gas sowie Versorgungsunternehmen erhöht die Nachfrage nach hochzuverlässigen Leistungshalbleitern. Die aufkommende Einführung von Elektrofahrzeugen und staatlich geführte Verpflichtungen zu sauberer Energie steigern allmählich den Halbleiterverbrauch. Während das Wachstum im Vergleich zu anderen Regionen noch in den Anfängen steckt, verbessern laufende Digitalisierungs- und Investitionen in erneuerbare Energien die langfristigen Chancen im Bereich der Leistungselektronik in der MEA-Region.

Marktsegmentierungen:

Nach Typ

- Leistungshalbleiter

- Leistungsmodule

Nach Komponente

- Thyristor

- Diode

- MOSFET

- IGBT

- Andere

Nach Material

Nach Anwendung

- Telekommunikation & Rechenzentren

- Industrie

- Automobil

- Erneuerbare Energien

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Power-Discrete und Module wird von führenden Akteuren wie Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor, Renesas Electronics, Microchip Technology, Powerex, Danfoss, Fuji Electric und Littelfuse geprägt, die alle zu starker Innovation und globaler Marktexpansion beitragen. Der Wettbewerb intensiviert sich, da sich Unternehmen auf die Weiterentwicklung von SiC- und GaN-Technologien, die Verbesserung der thermischen Leistung und die Entwicklung kompakter, hocheffizienter Module für Elektrofahrzeuge, erneuerbare Energiesysteme und industrielle Automatisierung konzentrieren. Strategische Initiativen umfassen Kapazitätserweiterung, vertikale Integration und Partnerschaften mit Automobil-OEMs und Stromsystemherstellern, um langfristige Liefervereinbarungen zu sichern. Schlüsselakteure investieren stark in F&E, um die Zuverlässigkeit von Bauteilen mit breitem Bandabstand, die Verpackungseffizienz und den Fertigungsmaßstab zu verbessern, was differenzierte Produktportfolios über Spannungsklassen und Anwendungssegmente hinweg ermöglicht. Das Wettbewerbsumfeld entwickelt sich weiter mit Fusionen, langfristigen Wafer-Liefervereinbarungen und Technologiekooperationen, die die globale Führungsposition in der nächsten Generation der Leistungselektronik stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im November 2025 erweiterten Infineon Technologies und ROHM Semiconductor ihre Zusammenarbeit bei SiC-basierten Leistungsmodulen, um energieeffiziente Lösungen für EV-Ladestationen, erneuerbare Energiesysteme und KI-Rechenzentren zu ermöglichen.

- Im September 2025 brachte Mitsubishi Electric seine neuen kompakten DIPIPM-Leistungsmodule (Modelle PSS30SF1F6 und PSS50SF1F6) auf den Markt, wobei die Musterlieferungen am 22. September beginnen, ideal für kompakte Wechselrichtersubstrate in Klimaanlagen und anderen Geräten.

- Im März 2025 begann Mitsubishi Electric mit der Musterlieferung seines neuen 1,2-kV-LV100-IGBT-Moduls, das für industrielle und erneuerbare Energieversorgungssysteme entwickelt wurde und die Effizienz und Zuverlässigkeit von Wechselrichtern verbessert.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Typ, Komponente, Material, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein starkes Wachstum erleben, da die Einführung von Elektrofahrzeugen beschleunigt wird und fortschrittliche Leistungsmodulen für Traktionswechselrichter und Schnellladesysteme erforderlich sind.

- Breitbandlückenmaterialien wie SiC und GaN werden schnell in den Bereichen Automobil, erneuerbare Energien und Rechenzentren Fuß fassen.

- Hersteller werden die Produktionskapazität erweitern, um Lieferengpässe zu reduzieren und die globale Halbleiterresilienz zu verbessern.

- Intelligente Leistungsmodulen mit integrierten Sensor-, Diagnose- und Steuerungsfunktionen werden in Industrie- und Automobilsystemen zum Standard.

- Die Expansion der erneuerbaren Energien wird die Nachfrage nach hocheffizienten Leistungsdiskreten in Solarwechselrichtern und Energiespeicherkonvertern erhöhen.

- Die Einführung von Industrieautomation und Robotik wird die anhaltende Nachfrage nach hochzuverlässigen IGBTs und MOSFETs antreiben.

- Verpackungsinnovationen werden die thermische Leistung verbessern und höhere Leistungsdichteanforderungen in verschiedenen Sektoren unterstützen.

- Die Elektrifizierung des Transports über Elektrofahrzeuge hinaus, einschließlich Schienen- und Marinesysteme, wird neue Umsatzmöglichkeiten schaffen.

- Digitales Energiemanagement und IoT-fähige Überwachung werden den Übergang zu intelligenten Energiesystemen stärken.

- Strategische Partnerschaften zwischen OEMs, Halbleiterfirmen und Materiallieferanten werden den technologischen Fortschritt und die Kommerzialisierung beschleunigen.