Marktübersicht

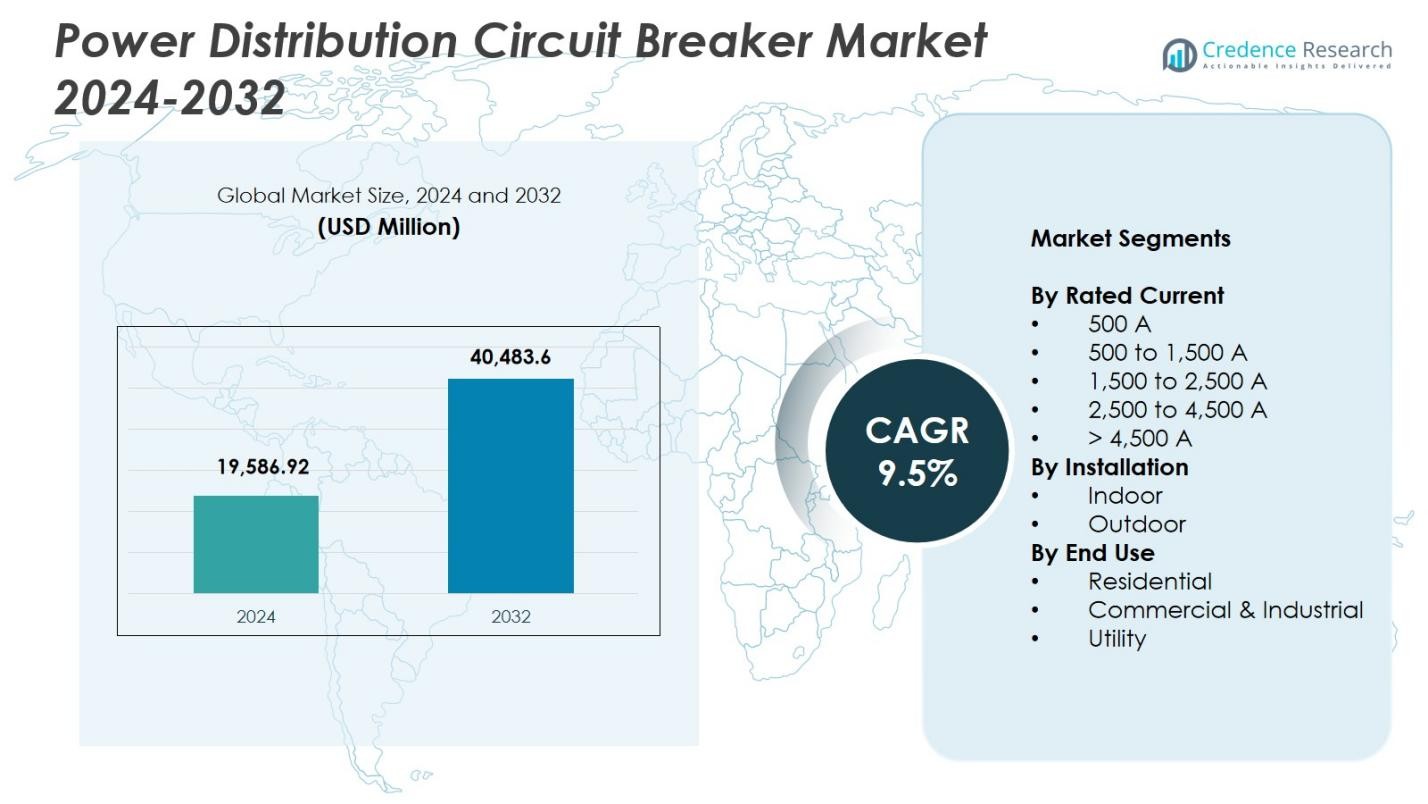

Der Markt für Leistungsschutzschalter in der Stromverteilung wurde im Jahr 2024 auf 19.586,92 Millionen USD geschätzt und soll bis 2032 40.483,6 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,5% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Leistungsschutzschalter in der Stromverteilung 2024 |

19.586,92 Millionen USD |

| Markt für Leistungsschutzschalter in der Stromverteilung, CAGR |

9,5% |

| Marktgröße für Leistungsschutzschalter in der Stromverteilung 2032 |

40.483,6 Millionen USD |

Der Markt für Leistungsschutzschalter in der Stromverteilung umfasst führende Akteure wie ABB, Eaton, General Electric, Mitsubishi Electric Corporation, LS ELECTRIC Co., Ltd., HD Hyundai Electric & Energy Systems, CG Power & Industrial Solutions Ltd., Alfanar Group, Kirloskar Electric Company und Powell Industries, die sich alle auf fortschrittliche Schutztechnologien und digitalisierte Schaltanlagenlösungen konzentrieren. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von 34,9% an, angetrieben durch schnelle Industrialisierung, großflächige Netzerweiterung und starke Investitionen in die Integration erneuerbarer Energien. Nordamerika und Europa folgen, unterstützt durch umfangreiche Modernisierung der Verteilungsnetze und beschleunigte Einführung intelligenter Umspannwerke in industriellen, kommerziellen und Versorgungsanwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Die Marktgröße für Leistungsschutzschalter in der Stromverteilung beträgt 19.586,92 Millionen USD im Jahr 2024 und wird bis 2032 40.483,6 Millionen USD erreichen, mit einer CAGR von 9,5%.

- Das Marktwachstum wird durch steigende Programme zur Netzmodernisierung, industrielle Expansion und zunehmende Nachfrage nach zuverlässigen Schutzsystemen angetrieben, wobei das Segment von 1.500 bis 2.500 A aufgrund seiner Eignung für hochbelastbare kommerzielle und industrielle Anwendungen einen Anteil von 32,6% hält.

- Zu den wichtigsten Trends gehören die zunehmende Einführung intelligenter, IoT-fähiger Schutzschalter, die Integration digitaler Überwachung und der beschleunigte Übergang zu SF₆-freien und umweltfreundlichen Technologien in Versorgungs- und Handelssektoren.

- Führende Akteure wie ABB, Eaton, General Electric, Mitsubishi Electric, LS ELECTRIC und Powell Industries betonen fortschrittliche Schaltanlagenlösungen, Investitionen in Forschung und Entwicklung sowie Produktinnovationen, um die globale Präsenz zu stärken und den sich entwickelnden Anforderungen der Stromverteilung gerecht zu werden.

- Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 34,9% an, gefolgt von Nordamerika mit 28,4% und Europa mit 25,7%, während Lateinamerika und der Nahe Osten & Afrika gemeinsam aufstrebende Wachstumschancen durch Netzerweiterung und den Einsatz erneuerbarer Energien bieten.

Marktsegmentierungsanalyse:

Nach Nennstrom:

Im Markt für Leistungsschalter zur Stromverteilung dominiert das Segment 1.500 bis 2.500 A mit einem Anteil von 32,6 %, angetrieben durch seine weitverbreitete Nutzung in industriellen Stromverteilungsnetzen, großen kommerziellen Einrichtungen und schaltanlagen für Versorgungsunternehmen. Seine Fähigkeit, hohe Lastdichten zu bewältigen, stabile Fehlerunterbrechungen zu gewährleisten und Initiativen zur Netzmodernisierung zu unterstützen, stärkt seine Marktposition. Die zunehmende Implementierung von intelligenten Umspannwerken, Rechenzentren und Schwerlastfertigungsanlagen erhöht die Nachfrage weiter. Während Leistungsschalter über 4.500 A in großen Übertragungsinfrastrukturen an Bedeutung gewinnen, bleibt der Bereich 1.500–2.500 A aufgrund seiner Zuverlässigkeit, Betriebseffizienz und Kompatibilität mit fortschrittlichen Schutztechnologien bevorzugt.

- Beispielsweise bieten Eatons Power Defense-Leistungsschalter im Gehäuse der RG-Frame-Serie Haupt- und Zweigschutz bis zu 2.500 A. Sie sind für Verteilungssysteme konzipiert und integrieren sich mit fortschrittlichen Schutztechnologien für zuverlässiges Fehlermanagement in Schwerlastanwendungen.

Nach Installation:

Das Segment der Inneninstallation führt den Markt mit einem Anteil von 57,4 % an, unterstützt durch die steigende Akzeptanz in Wohn-, Gewerbe- und Industrieumgebungen, in denen Platzoptimierung, Sicherheit und kontrollierte Betriebsbedingungen entscheidend sind. Innenleistungsschalter profitieren von einer erhöhten Installation in Rechenzentren, Fertigungsanlagen, Hochhäusern und städtischen Verteilungsnetzen. Wachsende Investitionen in intelligente Gebäude und integrierte elektrische Schaltanlagen verstärken ebenfalls die Dominanz des Segments. Außeninstallationen expandieren weiterhin in Versorgungsunternehmen und Standorten für erneuerbare Energien, aber Innenanlagen behalten die Führung aufgrund reduzierter Wartungsanforderungen, verbesserter Isolationsleistung und Eignung für geschlossene Schaltanlagenarchitekturen.

- Beispielsweise wurden die Smart Panel-Systeme von Schneider Electric weit in Rechenzentren eingesetzt, um die Überwachung und Energieeffizienz zu verbessern und gleichzeitig kompakte Layouts zu gewährleisten.

Nach Endnutzung:

Das gewerbliche & industrielle Segment beherrscht mit einem Anteil von 48,9 % den Markt und hat sich als dominierende Endnutzungskategorie herauskristallisiert, angetrieben durch die rasche Expansion in der Fertigung, Logistikzentren, Verarbeitungsanlagen und Hochleistungsgewerbeinfrastruktur. Die Nachfrage steigt, da Industrien Automatisierung, Elektrifizierung und energieintensive Ausrüstung übernehmen, die robusten Fehlerschutz und kontinuierliche Betriebszuverlässigkeit erfordern. Versorgungsunternehmen setzen zunehmend fortschrittliche Leistungsschalter zur Netzverstärkung ein, während die Nutzung im Wohnbereich mit der Urbanisierung und Integration von Smart Homes wächst. Dennoch bleiben gewerbliche & industrielle Nutzer die Hauptbeiträger zum Marktwachstum aufgrund von großflächigen Lastzentren, strengen Sicherheitsvorschriften und beschleunigten Investitionen in Systeme zur Verbesserung der Stromqualität.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Netzmodernisierung und Zuverlässigkeit

Wachsende Investitionen in die Modernisierung alternder Stromnetze treiben die starke Einführung fortschrittlicher Leistungsschalter für die Stromverteilung voran. Versorgungsunternehmen, Industrien und kommerzielle Einrichtungen ersetzen zunehmend veraltete Schutzsysteme durch Hochleistungs-Leistungsschalter, die verbesserte Fehlererkennung, Lichtbogenblitzminderung und digitale Überwachungsfunktionen bieten. Die rasche Elektrifizierung, Integration verteilter Energiequellen und steigende Stromlasten erfordern Leistungsschalter, die die Systemstabilität gewährleisten und Ausfallzeiten minimieren. Regierungen weltweit priorisieren widerstandsfähige Infrastrukturen, was die Aufrüstung von Umspannwerksausrüstung und Verteilungsnetzen weiter beschleunigt. Diese Modernisierungsbemühungen stärken die Marktnachfrage in entwickelten und aufstrebenden Volkswirtschaften erheblich.

- Beispielsweise unterstützen die Easergy P3-Leistungsschalter von Schneider Electric die nahtlose Integration mit erneuerbaren Energiequellen und verbessern die Fehlerdiagnose und Systemsteuerung.

Erweiterung der industriellen und kommerziellen Infrastruktur

Die beschleunigte Errichtung von Produktionsanlagen, Logistikzentren, Rechenzentren und Gewerbekomplexen erhöht den Bedarf an zuverlässiger Stromschutzausrüstung. Leistungsschalter spielen eine entscheidende Rolle beim Schutz von Hochleistungselektriksystemen, unterstützen unterbrechungsfreie Abläufe und erfüllen strenge Sicherheitsvorschriften. Der Anstieg der Automatisierung, der EV-Ladenetze und energieintensiver Maschinen erhöht weiter die Nachfrage nach mittel- und hochleistungsfähigen Leistungsschaltern. Aufstrebende Volkswirtschaften, die sich einer raschen Industrialisierung unterziehen, erweitern weiterhin die Stromverteilungsnetze und verstärken die Installationen sowohl bei Greenfield- als auch bei Brownfield-Projekten. Dieser Infrastrukturboom positioniert das kommerzielle und industrielle Segment als wichtigen Wachstumstreiber für den Markt.

- Beispielsweise investiert Schneider Electric Infrastructure Ltd (SEIL) 90,60 Crore Rs. in ein neues Werk in Kolkata, um die Leistungsschalterkapazität bis zum Geschäftsjahr 27 von 5.000 auf 45.000 Einheiten jährlich zu steigern und zielt auf neue Generationen von Leistungsschaltern für inländische und internationale Märkte ab.

Integration von intelligentem Schutz und digitaler Überwachung

Die weit verbreitete Einführung intelligenter Schutztechnologien treibt das Marktwachstum an, da Industrien Echtzeitüberwachung, vorausschauende Wartung und automatisierte Fehlerreaktionen priorisieren. Intelligente Leistungsschalter, die mit Sensoren, Kommunikationsmodulen und Analysesoftware ausgestattet sind, bieten Betreibern umsetzbare Einblicke, um Geräteausfälle zu verhindern und das Lastmanagement zu optimieren. Der Übergang zu intelligenten Netzen und IoT-fähigen Schaltanlagen verbessert die Systemtransparenz und unterstützt die Ferndiagnose, wodurch Betriebskosten und ungeplante Ausfälle reduziert werden. Digitalisierungstrends in Versorgungsunternehmen und industriellen Infrastrukturen transformieren weiterhin die Funktionalität von Leistungsschaltern von traditionellen Schutzgeräten zu intelligenten Systemmanagement-Komponenten.

Wichtige Trends & Chancen

Wachsende Akzeptanz von erneuerbaren und verteilten Energiesystemen

Der beschleunigte Einsatz von Solar-, Wind- und verteilten Energiequellen schafft starke Chancen für spezialisierte Leistungsschalter, die bidirektionale Stromflüsse und schwankende Lasten bewältigen können. Mit der Expansion von Mikronetzen und Dach-PV-Systemen werden die Schutzanforderungen komplexer, was die Nachfrage nach Leistungsschaltern mit schnellen Reaktionszeiten, höheren Isolationswerten und digitalen Koordinationsfunktionen erhöht. Netzbetreiber investieren in fortschrittliche Schutzarchitekturen, um erneuerbare Netzwerke zu stabilisieren, während Hersteller kompakte, umweltresistente und hocheffiziente Leistungsschalterdesigns entwickeln, die auf dezentrale Erzeugungsinfrastrukturen zugeschnitten sind.

- Zum Beispiel hat Siemens seine 3VA-Leistungsschalter eingeführt, die für bidirektionale Stromflüsse, wie sie in Windparks üblich sind, ausgelegt sind und über fortschrittliche digitale Kommunikationsfähigkeiten für die Echtzeit-Netzüberwachung verfügen.

Verschiebung hin zu umweltfreundlichen und nachhaltigen Schaltanlagen

Ein zunehmender Fokus auf Umweltverträglichkeit fördert die Einführung von umweltfreundlichen Leistungsschaltern, die Treibhausgasemissionen reduzieren und auf SF₆-basierte Isolierungen verzichten. Hersteller führen Alternativen wie Vakuum- und luftisolierte Schaltertechnologien ein, die den verschärften Umweltvorschriften entsprechen. Unternehmen erforschen auch recycelbare Materialien, energieeffiziente Designs und wartungsarme Komponenten, um die Nachhaltigkeit über den gesamten Lebenszyklus zu unterstützen. Dieser Trend schafft erhebliche Chancen für Anbieter, die grüne Schaltanlagenlösungen anbieten, insbesondere da Versorgungsunternehmen und gewerbliche Einrichtungen die Einhaltung von ESG-Vorgaben und langfristige betriebliche Nachhaltigkeit priorisieren.

- Zum Beispiel verbesserte ABBs Standort in Frosinone die Energieeffizienz jedes Leistungsschalters um 25 % und reduzierte die Scope 1 und 2 CO₂-Emissionen pro Produkt um 33 % im Vergleich zu einem Basisjahr 2019, indem der ABB Ability Energy Manager zur Prozessoptimierung eingesetzt wurde.

Zentrale Herausforderungen

Hohe Installations- und Upgrade-Kosten

Trotz des starken Marktpotenzials bleiben hohe anfängliche Installations- und Gerätekosten ein großes Hindernis, insbesondere für kleine Industrien und Wohninfrastrukturen. Die Umstellung auf moderne Leistungsschaltersysteme erfordert oft eine Neugestaltung der Schaltanlagenlayouts, die Integration digitaler Module und den Austausch veralteter Verkabelungen, was zu erheblichen Kapitalausgaben führt. Versorgungsunternehmen in Entwicklungsregionen könnten Modernisierungsprojekte aufgrund begrenzter Budgets verzögern, was die Adoptionsraten verlangsamt. Diese finanziellen Einschränkungen können den großflächigen Einsatz behindern, insbesondere bei fortschrittlichen intelligenten Schaltern mit integrierten Kommunikations- und Überwachungstechnologien.

Komplexität bei der Integration in aufkommende Netzarchitekturen

Die zunehmende Komplexität der Stromnetze, angetrieben durch die Integration erneuerbarer Energien, verteilte Energiequellen und dynamische Lastzentren, erschwert die Koordination und den Schutz. Leistungsschalter müssen unter unterschiedlichen Netzbedingungen zuverlässig arbeiten und erfordern eine präzise Synchronisation mit Schutzrelais, Sensoren und digitalen Steuerungssystemen. Unzureichende Interoperabilität zwischen Komponenten verschiedener Anbieter kann zu Schutzverzögerungen oder Koordinationsfehlern führen. Während sich die Netze in Richtung dezentraler, digitalisierter Modelle entwickeln, wird die Gewährleistung nahtloser Systemkompatibilität und die Aufrechterhaltung der Zuverlässigkeit über vernetzte Infrastrukturen hinweg zu einer bedeutenden technischen Herausforderung für Betreiber und Hersteller.

Regionale Analyse

Nordamerika

Nordamerika hält 28,4 % Anteil am Markt für Stromverteilungs-Leistungsschalter, angetrieben durch starke Investitionen in die Modernisierung der Netze, die Integration erneuerbarer Energien und den Austausch alternder elektrischer Infrastrukturen. Die Vereinigten Staaten führen die regionale Nachfrage an, bedingt durch weit verbreitete Upgrades in Übertragungs- und Verteilungsnetzen, steigende Einsätze von intelligenten Umspannwerken und die schnelle Expansion von Rechenzentren. Initiativen zur industriellen Automatisierung und Elektrifizierung erhöhen zudem die Einführung von mittel- und hochbelastbaren Schaltern. Kanada trägt ebenfalls erheblich durch Programme zur sauberen Energiewende und groß angelegte Modernisierungsprojekte von Versorgungsunternehmen bei, was die stetige Nachfrage in sowohl kommerziellen als auch Versorgungssektoren verstärkt.

Europa

Europa erfasst einen Marktanteil von 25,7%, unterstützt durch strenge regulatorische Rahmenbedingungen, beschleunigte Dekarbonisierungsinitiativen und umfangreiche Einsätze von erneuerbaren Energiesystemen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich konzentrieren sich darauf, die Schaltanlageninfrastruktur zu modernisieren, um den sich entwickelnden Sicherheits-, Effizienz- und Nachhaltigkeitsstandards gerecht zu werden. Die Nachfrage steigt, da Versorgungsunternehmen auf umweltfreundliche und SF₆-freie Schutzschaltertechnologien umstellen. Die wachsenden EV-Ladenetzwerke, der Ausbau intelligenter Netze und die Industrialisierung der Elektrifizierung in der Region stärken die Installationen in Mittelspannungs- und Verteilungssystemen. Auch Osteuropa zeigt steigende Investitionen in die Netzinfrastruktur, da Regierungen die Widerstandsfähigkeit und Modernisierung des Energiesektors priorisieren.

Asien-Pazifik

Asien-Pazifik dominiert den globalen Markt mit einem Marktanteil von 34,9%, angetrieben durch rasche Industrialisierung, expandierende städtische Infrastruktur und bedeutende Investitionen in großflächige Stromverteilungsprojekte. China und Indien führen die Nachfrage an, da sie die Übertragungsnetze stärken, Produktionsstandorte erweitern und erneuerbare Energien in beschleunigtem Tempo integrieren. Südostasiatische Länder verleihen durch Elektrifizierungsprogramme und die Entwicklung kommerzieller Infrastrukturen zusätzlichen Schwung. Die wachsende Bevölkerung der Region und der steigende Energieverbrauch verstärken den Bedarf an zuverlässigen und hochkapazitiven Leistungsschaltern. Günstige staatliche Richtlinien, Versorgungsverbesserungen und digitale Netzinitiativen positionieren Asien-Pazifik als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika macht einen Marktanteil von 5,6% aus, unterstützt durch stetiges Wachstum in Modernisierungsprogrammen für Versorgungsunternehmen, Installationen erneuerbarer Energien und industrielle Expansion in Brasilien, Mexiko und Chile. Upgrades von Übertragungs- und Verteilungsnetzen, insbesondere in städtischen und industriellen Clustern, stimulieren die Nachfrage nach fortschrittlichen Leistungsschaltersystemen. Die Region profitiert auch von steigenden Investitionen in die Bergbau-, Öl- und Gas- sowie Fertigungssektoren, die robuste Stromschutzausrüstung erfordern. Obwohl Budgetbeschränkungen die weitverbreitete Einführung intelligenter Schutzschalter begrenzen, treiben schrittweise Infrastrukturentwicklung und Reformen im Energiesektor weiterhin Marktchancen voran.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Marktanteil von 5,4%, angetrieben durch die kontinuierliche Entwicklung von Versorgungsnetzen, großangelegte kommerzielle Projekte und Verstärkungen der Stromsysteme im Golf-Kooperationsrat und in afrikanischen Ländern. Der Mittlere Osten erlebt eine starke Nachfrage durch Megaprojekte, Industriegebiete und erneuerbare Initiativen wie Solarparks. Afrika verzeichnet ein allmähliches Wachstum aufgrund von Elektrifizierungsprogrammen und Investitionen in Übertragungsupgrades. Die Erweiterung der Öl- und Gasinfrastruktur trägt weiter zur Installation von Schutzschaltern bei. Obwohl die Einführung intelligenter Technologien noch im Entstehen begriffen ist, unterstützt die langfristige Infrastrukturpipeline der Region eine stetige Marktexpansion.

Marktsegmentierungen:

Nach Nennstrom

- 500 A

- 500 bis 1.500 A

- 1.500 bis 2.500 A

- 2.500 bis 4.500 A

- > 4.500 A

Nach Installation

Nach Endnutzung

- Wohnbereich

- Gewerbe & Industrie

- Versorgung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Stromverteilungs-Leistungsschalter umfasst wichtige Akteure wie ABB, Alfanar Group, CG Power & Industrial Solutions Ltd., Eaton, General Electric, HD Hyundai Electric & Energy Systems, Kirloskar Electric Company, LS ELECTRIC Co., Ltd., Mitsubishi Electric Corporation und Powell Industries. Diese Unternehmen konzentrieren sich auf die Erweiterung ihrer Produktportfolios, die Verbesserung digitaler Schutzfunktionen und die Entwicklung umweltfreundlicher Schaltertechnologien, um den sich wandelnden Anforderungen von Netzen und Industrie gerecht zu werden. Strategische Initiativen umfassen die Integration intelligenter Schaltanlagen, Fernüberwachungslösungen und Hochleistungs-Störungsunterbrechungssysteme, die auf moderne Stromnetze zugeschnitten sind. Hersteller investieren zunehmend in Forschung und Entwicklung, um die Zuverlässigkeit zu verbessern, Wartungszyklen zu verkürzen und sich an Nachhaltigkeitsvorschriften anzupassen. Partnerschaften mit Versorgungsunternehmen und Industriebetreibern unterstützen die Einführung intelligenter Verteilungssysteme, während die geografische Expansion die Marktreichweite stärkt. Kontinuierliche Innovationen bei Mittelspannungs- und Verteilungsschaltern positionieren führende Unternehmen, um von der steigenden Elektrifizierung, der Integration erneuerbarer Energien und der Modernisierung der Infrastruktur auf globalen Märkten zu profitieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

- Kirloskar Electric Company

- Powell Industries

- LS ELECTRIC Co., Ltd.

- HD HYUNDAI ELECTRIC & ENERGY SYSTEM CO., LTD.

- General Electric

- ABB

- Mitsubishi Electric Corporation

- CG Power & Industrial Solutions Ltd.

- Eaton

- Alfanar Group

Jüngste Entwicklungen

- Im Juli 2025 führte ABB seinen neuen SACE Emax 3 Luftleistungsschalter ein, der speziell für Rechenzentren und Einrichtungen mit hohem Bedarf entwickelt wurde.

- Im Jahr 2025 präsentierte Eaton auf der Elecrama 2025 neue intelligente Produkte für das Energiemanagement und die Verteilung, die darauf abzielen, die Zuverlässigkeit und Effizienz für Rechenzentren, erneuerbare Energieanlagen und industrielle Stromverteilungseinrichtungen zu verbessern.

- Im August 2024 unterzeichnete Mitsubishi Electric Corporation eine Vereinbarung mit Siemens Energy zur gemeinsamen Entwicklung von DC-Schaltstationen und DC-Leistungsschalteranforderungsspezifikationen, die auf Multi-Terminal-HVDC-Systeme und die Integration von großflächigen erneuerbaren Energien abzielen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Bemessungsstrom, Installation, Endnutzung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich stetig erweitern, da Versorgungsunternehmen die Modernisierung der Verteilungsnetze beschleunigen und alternde Schutzinfrastrukturen ersetzen.

- Die Einführung intelligenter und digital fähiger Leistungsschalter wird mit der zunehmenden Implementierung von Smart Grids und automatisierten Umspannwerken steigen.

- Das industrielle Wachstum, insbesondere in den Bereichen Fertigung, Logistik und Rechenzentren, wird die Nachfrage nach Hochleistungsschaltern weiter steigern.

- Die Integration erneuerbarer Energien wird die Entwicklung von Leistungsschaltern vorantreiben, die bidirektionalen Stromfluss und schwankende Lastbedingungen bewältigen können.

- Umweltfreundliche und SF₆-freie Leistungsschaltertechnologien werden an Bedeutung gewinnen, da die Nachhaltigkeitsvorschriften weltweit verschärft werden.

- Urbanisierung und kommerzieller Bau werden die weit verbreitete Installation von Innenverteilungsschaltersystemen unterstützen.

- Fortschritte im IoT und in der prädiktiven Wartung werden die Leistung von Leistungsschaltern verbessern und die Betriebsstillstandzeiten reduzieren.

- Schwellenländer werden aufgrund von Netzausbau, Elektrifizierungsprogrammen und steigenden industriellen Investitionen eine beschleunigte Einführung erleben.

- Modulare und kompakte Leistungsschalterdesigns werden an Beliebtheit gewinnen, um flexible und platzsparende Installationen zu unterstützen.

- Strategische Kooperationen zwischen Herstellern und Versorgungsunternehmen werden die Innovation stärken und die Einführung von Schutzlösungen der nächsten Generation für die Verteilung ermöglichen.