Marktübersicht

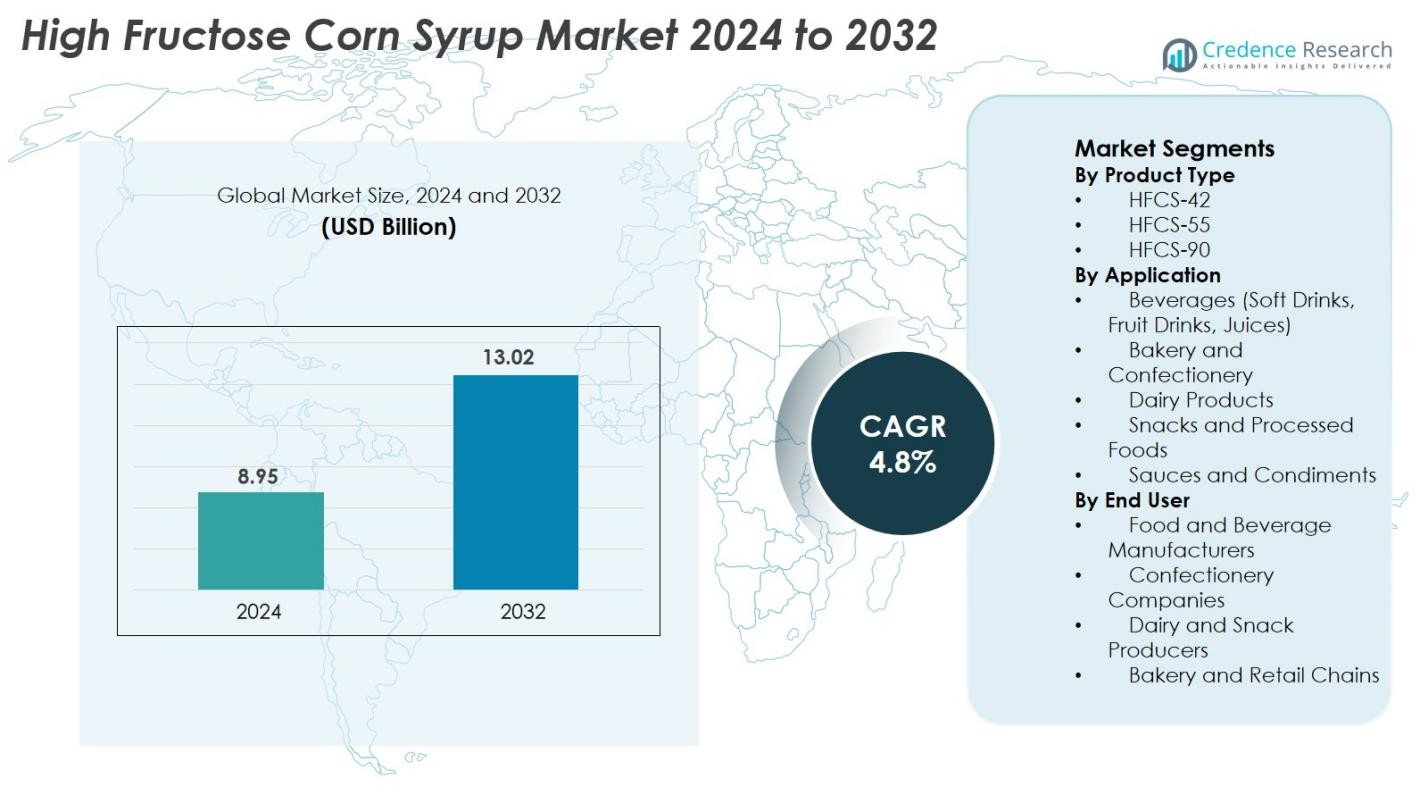

Der Markt für Maissirup mit hohem Fructosegehalt wurde im Jahr 2024 mit 8,95 Milliarden USD bewertet und wird voraussichtlich bis 2032 13,02 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Maissirup mit hohem Fructosegehalt 2024 |

8,95 Milliarden USD |

| Markt für Maissirup mit hohem Fructosegehalt, CAGR |

4,8% |

| Marktgröße für Maissirup mit hohem Fructosegehalt 2032 |

13,02 Milliarden USD |

Der Markt für Maissirup mit hohem Fructosegehalt wird von großen globalen Produzenten wie Archer Daniels Midland Company, Cargill Inc., Ingredion Incorporated, Tate & Lyle PLC, Roquette Frères, Global Sweeteners Holdings Limited, Baolingbao Biology Co., Ltd. und COFCO Biochemical angetrieben, die alle über starke Produktionskapazitäten und etablierte Vertriebsnetze verfügen. Diese Unternehmen konzentrieren sich darauf, die Produktionseffizienz zu steigern, HFCS-Formulierungen zu verbessern und Partnerschaften mit Herstellern von Getränken, Backwaren und verarbeiteten Lebensmitteln zu stärken. Nordamerika führt den globalen Markt mit einem Anteil von etwa 38 % an, unterstützt durch den umfangreichen Einsatz von HFCS in Erfrischungsgetränken und verpackten Lebensmitteln, gefolgt von Asien-Pazifik mit einem Anteil von rund 28 % aufgrund der steigenden Nachfrage aus dem schnell wachsenden Lebensmittel- und Getränkesektor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Maissirup mit hohem Fructosegehalt wurde im Jahr 2024 mit 8,95 Milliarden USD bewertet und soll bis 2032 13,02 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,8 % im Prognosezeitraum.

- Starke Markttreiber sind die steigende Nachfrage nach gesüßten Getränken, verarbeiteten Lebensmitteln und Backwaren, wobei HFCS-55 mit einem Produktanteil von etwa 62 % den größten Anteil hält, aufgrund seines umfangreichen Einsatzes in Erfrischungsgetränken.

- Zu den wichtigsten Trends gehören die zunehmende Akzeptanz von HFCS in aufstrebenden Märkten, die wachsende Nutzung in verzehrfertigen Lebensmitteln und technologische Verbesserungen in der Maisverarbeitung, die die Produktkonsistenz und Effizienz verbessern.

- Die Wettbewerbslandschaft wird von großen Akteuren wie ADM, Cargill, Ingredion, Tate & Lyle, Roquette und COFCO Biochemical geprägt, die sich auf Kapazitätserweiterung, Produktoptimierung und strategische Partnerschaften mit großen Lebensmittelherstellern konzentrieren.

- Regional führt Nordamerika mit einem Anteil von etwa 38 %, gefolgt von Asien-Pazifik mit fast 28 %, während Getränke das Anwendungssegment mit einem globalen Anteil von etwa 48 % dominieren.

Analyse der Marktsegmentierung

Nach Produkttyp

Der Markt für Maissirup mit hohem Fructosegehalt zeigt eine starke Nachfrage über HFCS-42, HFCS-55 und HFCS-90 hinweg, wobei HFCS-55 das Segment mit einem Anteil von 62 % dominiert, aufgrund seines intensiven Einsatzes in Erfrischungsgetränken und gesüßten Getränken. Sein höheres Süßeprofil und seine Kosteneffizienz treiben die weitverbreitete Akzeptanz bei großen Getränkeherstellern voran. HFCS-42 behält eine konstante Nachfrage in verarbeiteten Lebensmitteln, Milchdesserts und Saucen bei, während HFCS-90 für Nischenanwendungen dient, die höhere Süßemischungen erfordern. Das Wachstum in allen Produkttypen wird durch den steigenden Konsum von trinkfertigen Getränken und den expandierenden Sektor für verarbeitete Lebensmittel in aufstrebenden Volkswirtschaften unterstützt.

- Zum Beispiel hat Tate & Lyle fortschrittliche enzymatische Umwandlungssysteme implementiert, die die Produktion von HFCS-90 mit einer Fruktose-Reinheit von 90 g pro 100 g ermöglichen und so seine Verwendung in hochintensiven Süßstoffmischungen unterstützen.

Nach Anwendung

In Bezug auf die Anwendung führen Getränke, einschließlich Softdrinks, Säfte und Fruchtsäfte, den Markt mit einem Anteil von 48% an, angetrieben durch den konstanten Einsatz von HFCS-55 zur Geschmacksverbesserung und Stabilität. Back- und Süßwarenprodukte zeigen eine zunehmende Nutzung von HFCS-42 zur Feuchtigkeitserhaltung und verbesserten Textur, während Milchprodukte und verarbeitete Snacks zunehmend auf HFCS für Geschmacksuniformität und verlängerte Haltbarkeit setzen. Saucen und Gewürze nutzen ebenfalls HFCS-42 zur Viskositätskontrolle und kostengünstigen Süße. Die Expansion des Segments wird durch die steigende Verbraucherpräferenz für verpackte Lebensmittel weltweit unterstützt.

- Zum Beispiel ist Keurig Dr Pepper (ehemals Dr Pepper Snapple Group) stark auf HFCS-55 in seinem kohlensäurehaltigen Softdrink-Portfolio angewiesen, um Produktstabilität und Geschmacksuniformität zu gewährleisten.

Nach Endverbraucher

Unter den Endverbrauchern machen Lebensmittel- und Getränkehersteller 54% des Anteils aus und sind damit die führenden Beitragszahler zum HFCS-Verbrauch. Ihre Dominanz resultiert aus dem großflächigen Einsatz in Getränken, Backwaren, verarbeiteten Lebensmitteln und Milchformulierungen. Süßwarenunternehmen verlassen sich auf HFCS-42 zur Texturmodulation und Geschmacksstabilität, während Milch- und Snackproduzenten es integrieren, um Geschmacksbeständigkeit und Produktlebensdauer zu erhalten. Bäckerei- und Einzelhandelsketten steigern die Nachfrage weiter aufgrund der wachsenden Präferenz für kostengünstige Süßungsmittel in kommerziellen Produktionslinien, insbesondere in aufstrebenden Märkten.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach gesüßten Getränken und verarbeiteten Lebensmitteln

Der Markt für High Fructose Corn Syrup wird maßgeblich durch den steigenden Konsum von gesüßten Getränken, verarbeiteten Lebensmitteln und verzehrfertigen Produkten auf globalen Märkten angetrieben. Getränkehersteller bevorzugen zunehmend HFCS-55, da es eine zuckerähnliche Süße liefert, sich gleichmäßig in Flüssigkeiten mischt und die Geschmacksstabilität verbessert, insbesondere in kohlensäurehaltigen Softdrinks und fruchtbasierten Getränken. Die expandierende Fast-Food- und verpackte Snack-Industrie fördert die Akzeptanz weiter, da HFCS Feuchtigkeitserhaltung, verlängerte Haltbarkeit und kosteneffiziente Formulierungsvorteile bietet. Die rasche Urbanisierung und hektische Lebensstile erhöhen auch die Nachfrage nach erschwinglichen Convenience-Lebensmitteln, bei denen HFCS-42 häufig in Backwaren, Süßwaren und Milchprodukten verwendet wird. Die zunehmende Durchdringung westlicher Ernährungsgewohnheiten in Asien-Pazifik und Lateinamerika verstärkt diesen Treiber und schafft eine anhaltende Nachfrage nach HFCS als vielseitigem Süßungsmittel. Zusammen machen diese Faktoren den Konsum von gesüßten Getränken und verarbeiteten Lebensmitteln zu einem dominanten Katalysator für die Marktexpansion.

- Zum Beispiel verwendete General Mills früher Maissirup mit hohem Fructosegehalt (HFCS) in einigen verarbeiteten Lebensmitteln wie Cerealien und Snacks aus funktionalen Gründen wie Feuchtigkeitsbindung und Haltbarkeit. Das Unternehmen hat jedoch inzwischen HFCS aus den meisten seiner beliebten US-Cerealienmarken entfernt und ersetzt es oft durch herkömmlichen Zucker (Saccharose) als Reaktion auf die Verbrauchernachfrage.

Kosteneffizienz im Vergleich zu herkömmlichem Zucker

Die Kosteneffektivität von HFCS im Vergleich zu Rohr- und Rübenzucker bleibt ein wesentlicher Wachstumstreiber, insbesondere für große Lebensmittel- und Getränkehersteller, die ihre Produktionskosten optimieren möchten. HFCS profitiert von niedrigeren Produktionskosten aufgrund effizienter Maisumwandlungsprozesse, stabiler Rohstoffverfügbarkeit und reduzierter Preisvolatilität im Vergleich zu globalen Zuckermärkten, die von Klimarisiken und Handelsbeschränkungen beeinflusst werden. Seine flüssige Form reduziert auch Transport-, Handhabungs- und Mischkosten, was es zu einer bevorzugten Option für Getränke- und Lebensmittelverarbeitungsunternehmen macht, die große Mengen an Süßungsmitteln benötigen. HFCS-55 und HFCS-42 bieten konsistente Süßungsgrade, die Reformulierungsprobleme minimieren und die betrieblichen Komplexitäten weiter senken. In aufstrebenden Regionen, in denen Zölle auf Zucker und Schwankungen in der Lieferkette häufig sind, bietet HFCS eine finanziell vorteilhafte Alternative. Da Hersteller weiterhin die Kostenoptimierung priorisieren, ohne den Geschmack, die Textur oder die Stabilität des Produkts zu beeinträchtigen, verstärken die wirtschaftlichen Vorteile von HFCS seine weit verbreitete Akzeptanz in mehreren Anwendungssegmenten.

- Zum Beispiel berichtet Cargill, dass seine Nassvermahlungstechnologie Umwandlungseffizienzen von über 92 % Stärke-zu-Glukose-Ausbeute ermöglicht, was die Süßstoffproduktionskosten im Vergleich zu raffiniertem Zucker erheblich senkt und eine kostengünstige HFCS-Versorgung für Getränkehersteller ermöglicht.

Funktionale Vorteile in Lebensmittelrezepturen

Maissirup mit hohem Fructosegehalt wird aufgrund seiner multifunktionalen Vorteile über die Süße hinaus weit verbreitet eingesetzt und bietet starke Formulierungsvorteile, die das Marktwachstum vorantreiben. HFCS verbessert die Feuchtigkeitsbindung in Backwaren, verbessert die Gefrierpunktserniedrigung in Milchdesserts, verhindert die Kristallisation in Süßwaren und trägt zu wünschenswertem Bräunungsgrad und Textur in verarbeiteten Lebensmitteln bei. HFCS-42 wird besonders für seine Fähigkeit geschätzt, die Weichheit von Brot, Kuchen und Gebäck während der Lagerung zu erhalten, während HFCS-55 hervorragende Geschmacksverstärkung und Konsistenz in Getränken liefert. Seine Stabilität unter unterschiedlichen Temperatur- und pH-Bedingungen ermöglicht es Herstellern, einheitliche Produkte mit verlängerter Haltbarkeit zu produzieren. Diese funktionalen Stärken sind mit alternativen Süßungsmitteln schwer zu replizieren, was HFCS zu einem kritischen Bestandteil in zahlreichen Produktkategorien macht. Da Lebensmittelhersteller zunehmend nach Zutaten suchen, die Leistungszuverlässigkeit, verbesserte sensorische Eigenschaften und Kosteneffektivität bieten, bleiben die multifunktionalen Formulierungsmöglichkeiten von HFCS ein wesentlicher Treiber, der seine langfristige Nachfrage unterstützt.

Wichtige Trends & Chancen

Expansion in aufstrebende Märkte und sich entwickelnde Ernährungsmuster

Ein wichtiger Trend, der den Markt für Maissirup mit hohem Fructosegehalt prägt, ist die rasche Übernahme westlicher Ernährungsweisen in aufstrebenden Volkswirtschaften, was zu einer verstärkten Integration von gesüßten Getränken, verpackten Snacks und Fertiggerichten führt. Regionen wie Asien-Pazifik, der Nahe Osten und Lateinamerika zeigen einen steigenden Konsum von HFCS-basierten Getränken und Backwaren aufgrund von Urbanisierung, steigendem verfügbarem Einkommen und der Verbreitung globaler Lebensmittelketten. Dieser Wandel bietet erhebliche Chancen für Hersteller, Kapazitäten auszubauen und Partnerschaften mit lokalen Getränke- und Lebensmittelproduzenten zu etablieren. Darüber hinaus begünstigen nationale Ernährungstransitionen das Wachstum großflächiger Lebensmittelhandelsketten, was die Nachfrage nach kostengünstigen Süßstoffen wie HFCS-42 beschleunigt. Da sich die Lebensstile der Verbraucher in Richtung bequemlichkeitsorientierter Entscheidungen entwickeln, erhöhen multinationale Getränke- und Snackmarken die Nutzung von HFCS, um konsistente Geschmacksprofile auf globalen Märkten zu erhalten. Die Expansion in Entwicklungsländer schafft somit starke langfristige Marktchancen für HFCS-Lieferanten.

- Zum Beispiel hat Ingredion seine Stärke- und Süßstoffaktivitäten in China durch seine Shandong-Anlage erweitert und eine neue, hochmoderne Anlage neben der bestehenden errichtet, die die Stärkeproduktionskapazität und -fähigkeiten des Unternehmens im Land mehr als verdoppelt und die steigende Nachfrage lokaler Getränke-, Milch- und verarbeiteter Lebensmittelhersteller unterstützt.

Innovation in Formulierungen und Expansion in Clean-Label-Anwendungen

Aufkommende Trends deuten auf steigende F&E-Aktivitäten hin, die darauf abzielen, modifizierte HFCS-Formulierungen mit verbesserten funktionalen und ernährungsphysiologischen Eigenschaften zu entwickeln. Hersteller konzentrieren sich darauf, HFCS-Varianten zu schaffen, die eine Clean-Label-Positionierung, geringere Kalorienbeiträge oder eine verbesserte Stabilität in Anwendungen mit hohem Säure- und Hitzegrad unterstützen. Chancen ergeben sich auch aus der Kombination von HFCS mit natürlichen Aromen, Fruchtkonzentraten oder zuckerreduzierten Rezepturen, um den sich entwickelnden Verbrauchererwartungen an gesündere Formulierungen ohne Geschmacksverlust gerecht zu werden. Darüber hinaus ermöglichen Fortschritte in der enzymatischen Verarbeitung und Stärkeumwandlungstechnologien die Schaffung höherreiner HFCS-Qualitäten, die für Premium-Getränke- und Milchprodukteanwendungen geeignet sind. Da Lebensmittelhersteller darauf abzielen, Produkte für eine bessere Haltbarkeit, Textur und Geschmacksbewahrung umzuformulieren, positioniert sich HFCS durch seine Kompatibilität mit modernen Verarbeitungstechniken stark in den Entwicklungspipelines neuer Produkte. Dieser innovationsgetriebene Übergang eröffnet Chancen für erweiterte Anwendungen in sich entwickelnden Lebensmittelkategorien.

- Zum Beispiel hat Novozymes, ein weltweit führendes Unternehmen im Bereich Industrieenzyme, fortschrittliche Glucoamylase-Lösungen wie Spirizyme® Ultra entwickelt, die die Umwandlungsausbeuten von Stärke zu Glukose um bis zu 5 % verbessern und direkt die Produktion von höherreinen HFCS-Varianten unterstützen, die in Getränken und Milchprodukten verwendet werden.

Wichtige Herausforderungen

Gesundheitsbedenken und zunehmende Vorliebe für natürliche Süßstoffe

Eine bedeutende Herausforderung für den Markt für High Fructose Corn Syrup ist die zunehmende öffentliche Prüfung der wahrgenommenen gesundheitlichen Auswirkungen des HFCS-Konsums, insbesondere seiner Verbindung mit Fettleibigkeit, Diabetes und Stoffwechselstörungen. Obwohl Regulierungsbehörden HFCS in Bezug auf Sicherheit als vergleichbar mit Zucker betrachten, bevorzugen Verbraucher zunehmend natürliche Alternativen wie Honig, Stevia, Rohrzucker, Agavensirup und fruchtbasierte Süßstoffe. Dieser Wandel wird durch Trends zu Clean-Label, Bio- und minimal verarbeiteten Lebensmitteln verstärkt, was viele Marken dazu veranlasst, Produkte umzuformulieren, um HFCS zu entfernen. Getränkehersteller, Bäckereimarken und Snackproduzenten stehen unter zunehmendem Druck, Produkte mit natürlichen Süßungslösungen zu vermarkten, um gesundheitsbewusste Verbraucher anzusprechen. Solche Nachfragetrends können die HFCS-Nutzung in bestimmten Kategorien reduzieren und erfordern von den Produzenten, Strategien anzupassen, um in einer sich entwickelnden Ernährungslandschaft relevant zu bleiben.

Regulierungsdruck und Volatilität in den Maislieferketten

Der HFCS-Markt steht auch vor regulatorischen und lieferkettenbezogenen Herausforderungen, die durch staatliche Richtlinien, Zollstrukturen und Schwankungen der Maispreise verursacht werden. Die Verfügbarkeit von Mais, beeinflusst durch Klimaschwankungen, Pflanzenkrankheiten und die Nachfrage nach Biokraftstoffen, kann Preisinstabilitäten verursachen, die die Gewinnspannen der HFCS-Herstellung beeinflussen. Darüber hinaus können Handelsbeschränkungen oder Subventionen, die die Kostenstruktur von maisbasierten Produkten verändern, die Wettbewerbsfähigkeit von HFCS im Vergleich zu Zucker oder anderen Süßstoffen beeinflussen. Regulierungsdruck in Bezug auf Zutatenkennzeichnung, Ernährungsrichtlinien und Zuckerverminderungspolitiken in vielen Ländern schaffen weitere Hindernisse, die Unternehmen dazu zwingen, die Einbeziehung von HFCS in Produktportfolios neu zu bewerten. Diese Komplexitäten, kombiniert mit nachhaltigkeitsgetriebenen Initiativen in der globalen Lebensmittelindustrie, stellen Hersteller vor die Herausforderung, Lieferketten zu stabilisieren und sich an sich entwickelnde regulatorische Rahmenbedingungen anzupassen, während sie das Marktwachstum aufrechterhalten.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für High Fructose Corn Syrup mit einem Anteil von 38 % an, unterstützt durch den umfangreichen Konsum von gesüßten Getränken, verarbeiteten Lebensmitteln und verpackten Snacks. Die USA bleiben der dominierende Markt aufgrund ihrer groß angelegten Getränkeproduktion und der gut etablierten Maisverarbeitungsinfrastruktur. Hohe Verfügbarkeit von Rohstoffen, stabile Lieferketten und starke Präsenz großer HFCS-Produzenten verstärken die regionale Dominanz. Die Nachfrage wird weiter durch die Expansion von Fast-Food und den konstanten Einsatz von HFCS-55 in kohlensäurehaltigen Erfrischungsgetränken angetrieben. Trotz der zunehmenden Vorliebe für natürliche Süßstoffe bleibt die Nachfrage nach HFCS in den Mainstream-Lebensmittel- und Getränkeanwendungen stark.

Europa

Europa hält einen Anteil von 22 % am globalen HFCS-Markt, angetrieben durch Anwendungen in Bäckerei, Süßwaren und Milchprodukten, anstatt in Getränken, wo Zucker häufiger vorkommt. Osteuropäische Länder übernehmen zunehmend HFCS aufgrund der niedrigeren Kosten und der wachsenden Produktion von verarbeiteten Lebensmitteln. Die Aufhebung der Zuckerproduktionsquoten hat die vergleichende Wirtschaftlichkeit von Süßstoffen beeinflusst und selektive Möglichkeiten für den Einsatz von HFCS geschaffen. Die Nachfrage wird auch durch den wachsenden Konsum von Convenience-Food und steigende Importe von HFCS-basierten Zutaten unterstützt. Allerdings stellt der starke Trend in Westeuropa hin zu natürlichen Süßstoffen und Clean-Label-Produkten einen moderierenden Faktor für die Expansion von HFCS in der Region dar.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasst einen Marktanteil von 28 %, angetrieben durch schnelle Urbanisierung, steigende verfügbare Einkommen und die zunehmende Übernahme westlicher Ernährungsstile. China, Japan, Südkorea und Indien zeigen eine starke Nachfrage nach HFCS in Getränken, verarbeiteten Snacks, Süßwaren und Milchprodukten. Die lokalen Produktionskapazitäten werden insbesondere in China weiter ausgebaut, was Kosteneffizienz und eine breitere Verfügbarkeit unterstützt. Der florierende Sektor für Erfrischungsgetränke in der Region treibt den Verbrauch von HFCS-55 an, während HFCS-42 in Bäckerei- und verpackten Lebensmittelkategorien weit verbreitet ist. Die junge Demografie des APAC, der schnell wachsende Einzelhandelssektor und die zunehmende Durchdringung globaler Lebensmittelmarken schaffen zusammen ein starkes langfristiges Wachstumspotenzial.

Lateinamerika

Lateinamerika macht 8 % des Anteils aus, wobei Mexiko, Brasilien und Argentinien als Hauptverbraucher von HFCS in Getränken und verpackten Lebensmitteln hervortreten. Die langjährige Integration von HFCS in Erfrischungsgetränken in Mexiko unterstützt eine stabile Nachfrage, während Brasiliens expandierende Süßwaren- und Bäckereiindustrie das Marktwachstum weiter stärkt. Kostenvorteile gegenüber Zucker und die zunehmende Einführung von HFCS-42 in Saucen, Snacks und Milchprodukten tragen zur Marktexpansion bei. Obwohl das gesundheitsbewusste Verbraucherverhalten zunimmt, unterstützt die starke Vorliebe der Region für gesüßte Getränke und praktische Lebensmittelprodukte weiterhin die Nutzung von HFCS in den großen Lebensmittelverarbeitungsindustrien.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika hält etwa 4 % des Anteils, unterstützt durch wachsende Importe von HFCS und die zunehmende Einführung in Bäckerei-, Süßwaren- und Getränkesegmenten. Die GCC-Länder, angeführt von Saudi-Arabien und den VAE, zeigen eine zunehmende Nutzung von Süßstoffen in Säften, aromatisierten Getränken und verarbeiteten Lebensmitteln, was die Nachfrage nach HFCS begünstigt. Afrikas wachsende städtische Bevölkerung und die steigende Durchdringung multinationaler Lebensmittelmarken schaffen zusätzliche Möglichkeiten für HFCS-basierte Produkte. Allerdings halten begrenzte lokale Maisverarbeitung und Abhängigkeit von Importen die Kosten höher als in anderen Regionen. Der allmähliche Übergang zum Konsum von verpackten Lebensmitteln unterstützt weiterhin das Marktpotenzial.

Marktsegmentierungen

Nach Produkttyp

Nach Anwendung

- Getränke (Erfrischungsgetränke, Fruchtsäfte, Säfte)

- Bäckerei und Süßwaren

- Milchprodukte

- Snacks und verarbeitete Lebensmittel

- Saucen und Gewürze

Nach Endverbraucher

- Lebensmittel- und Getränkehersteller

- Süßwarenunternehmen

- Milch- und Snackproduzenten

- Bäckerei- und Einzelhandelsketten

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Maissirup mit hohem Fructosegehalt zeichnet sich durch eine vielfältige und gut etablierte Wettbewerbslandschaft aus, die von globalen Lebensmittelzutatenherstellern mit starken Produktionskapazitäten, umfangreichen Vertriebsnetzen und konstantem Zugang zu maisbasierten Rohstoffen dominiert wird. Führende Unternehmen wie Archer Daniels Midland Company, Cargill Inc., Ingredion Incorporated, Tate & Lyle PLC, Roquette Frères, Global Sweeteners Holdings Limited, Baolingbao Biology Co., Ltd., COFCO Biochemical, Xiwang Group Co., Ltd. und Tereos Group spielen eine zentrale Rolle bei der Gestaltung der Marktdynamik durch kontinuierliche Investitionen in Verarbeitungstechnologien, Formulierungsverbesserungen und regionale Expansion. Viele Akteure konzentrieren sich darauf, die Reinheit, Konsistenz und funktionale Leistung von HFCS-Qualitäten zu verbessern, um den Herstellern von Getränken, Backwaren und Süßwaren gerecht zu werden. Strategische Kooperationen mit großen Lebensmittel- und Getränkeunternehmen, Kapazitätserweiterungen in nachfragestarken Regionen und Kostenoptimierung bleiben zentrale Wettbewerbsstrategien. Da die Nachfrage nach erschwinglichen Süßstoffen in aufstrebenden Märkten wächst, intensivieren führende Produzenten ihre Bemühungen, die Marktdurchdringung zu stärken, während sie sich an sich entwickelnde regulatorische und Verbrauchertrends anpassen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Roquette Frères

- Ingredion Incorporated

- Global Sweeteners Holdings Limited

- Cargill, Inc.

- Archer Daniels Midland Company (ADM)

- Tate & Lyle PLC

- Baolingbao Biology Co., Ltd.

- COFCO Biochemical

- Xiwang Group Co., Ltd.

- Tereos Group

Neueste Entwicklungen

- Im September 2025 gab Tyson Foods, Inc. bekannt, dass es bis Ende 2025 HFCS (neben anderen Zusatzstoffen) aus allen seinen Markenprodukten in den USA entfernen wird.

- Im Juli 2025 kündigte The Coca‑Cola Company die Einführung einer US-Version ihres Flaggschiff-Sodas an, das mit Rohrzucker (anstelle von HFCS) gesüßt ist.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erleben, da die Nachfrage nach gesüßten Getränken und verarbeiteten Lebensmitteln weltweit weiter steigt.

- HFCS-55 wird aufgrund seines Süßeprofils und seiner Formulierungseffizienz der bevorzugte Süßstoff für Softdrink-Hersteller bleiben.

- Schwellenmärkte in Asien-Pazifik und Lateinamerika werden in den nächsten zehn Jahren ein signifikantes Konsumwachstum antreiben.

- Lebensmittelhersteller werden zunehmend HFCS zur Kostenoptimierung und für stabile Lieferkettenvorteile gegenüber traditionellem Zucker einsetzen.

- Fortschritte in der Maisraffinationstechnologie werden die Produktreinheit verbessern und Anwendungsmöglichkeiten erweitern.

- Die Backwaren-, Süßwaren- und Milchsektoren werden weiterhin HFCS-42 für verbesserte Textur- und Haltbarkeitseigenschaften integrieren.

- Marktteilnehmer werden die Kapazitätserweiterungen intensivieren, um die steigende regionale Nachfrage zu unterstützen und die Importabhängigkeit zu verringern.

- Gesundheitsbewusste Trends könnten die Entwicklung modifizierter HFCS-Formulierungen mit verbesserten Nährwerten fördern.

- Regulatorische Änderungen in Zucker- und Süßstoffrichtlinien werden Produktionsstrategien und Preisgestaltung beeinflussen.

- Die Optimierung globaler Lieferketten wird eine Priorität bleiben, um eine konsistente Verfügbarkeit und wettbewerbsfähige Kostenstrukturen sicherzustellen.