Marktübersicht

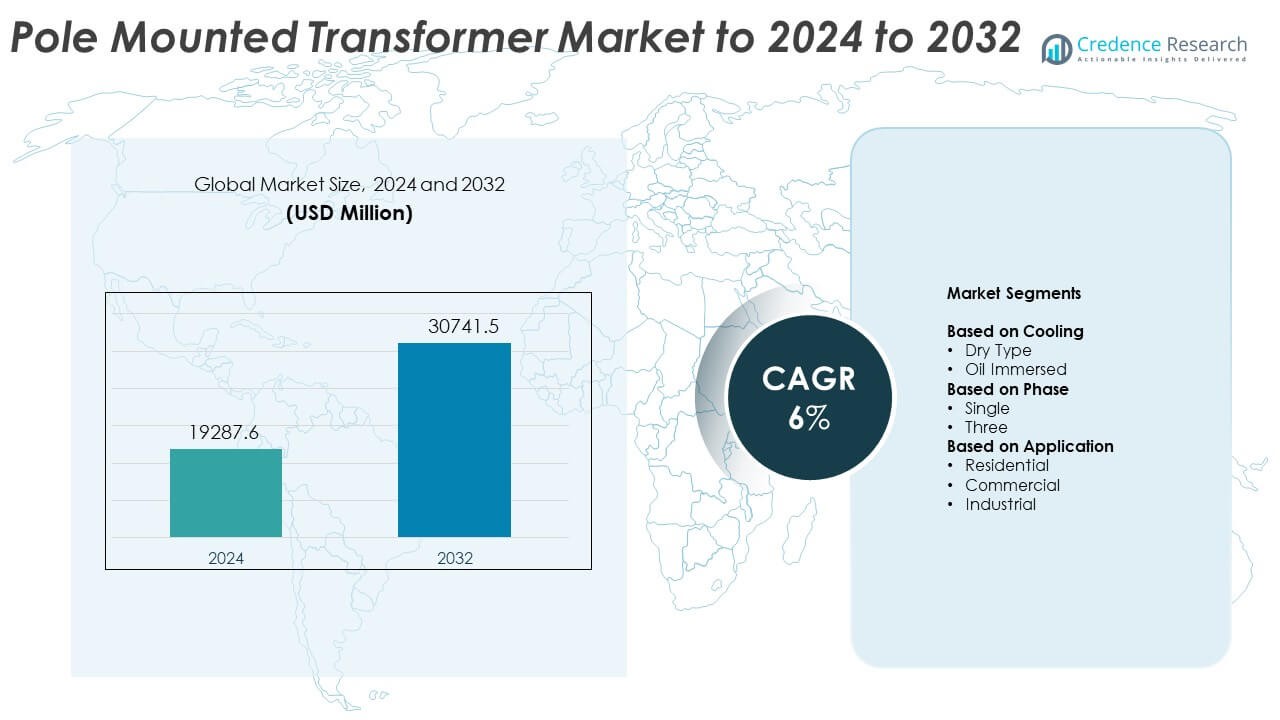

Der Markt für Masttransformatoren wurde 2024 mit 19.287,6 Millionen USD bewertet und soll bis 2032 30.741,5 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Masttransformatoren 2024 |

USD 19.287,6 Millionen |

| Masttransformatorenmarkt, CAGR |

6% |

| Marktgröße für Masttransformatoren 2032 |

USD 30.741,5 Millionen |

Der Markt für Masttransformatoren umfasst wichtige Akteure wie Jiangshan Scotech, SGB Smit, GE, Eaton, Shihlin Electric, ABB, Siemens Energy, Schneider Electric, Hitachi Energy und Ermco, die jeweils ihre Portfolios durch effiziente Designs, verbesserte Kühlsysteme und fortschrittliche Überwachungsfunktionen stärken. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von etwa 36% an, bedingt durch schnelle Elektrifizierung und großflächige Netzausbauprojekte in Entwicklungsländern. Nordamerika folgt mit einem Anteil von fast 32%, unterstützt durch starke Modernisierungsprogramme und den Austausch alter Anlagen. Europa hält rund 27% Anteil, angetrieben durch energieeffiziente Vorschriften und kontinuierliche Investitionen in die Aufrüstung ländlicher Netze.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Masttransformatoren wurde 2024 mit 19.287,6 Millionen USD bewertet und soll bis 2032 30.741,5 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6%.

- Das Wachstum wird durch die steigende Elektrifizierung ländlicher Gebiete, die zunehmende Nachfrage nach Wohnstrom und großflächige Netzmodernisierungsprogramme in entwickelten und sich entwickelnden Regionen angetrieben.

- Zu den wichtigsten Trends gehören die breitere Einführung intelligenter Überwachungsfunktionen, die Erweiterung der erneuerbaren Energieverbindungen und die steigende Nachfrage nach ölgetauchten Einheiten, die 2024 etwa 63% des Anteils ausmachten.

- Der Wettbewerb verschärft sich, da globale und regionale Hersteller sich auf hocheffiziente Designs, fortschrittliche Kühlsysteme und verbesserte Isolierungen konzentrieren, um Zuverlässigkeits- und Sicherheitsanforderungen zu erfüllen.

- Der asiatisch-pazifische Raum führte den Markt 2024 mit einem Anteil von rund 36% an, gefolgt von Nordamerika mit 32% und Europa mit fast 27%, unterstützt durch starke Elektrifizierungsprogramme und zunehmende Aufrüstungen der Verteilungsnetze.

Marktsegmentierungsanalyse:

Nach Kühlung

Ölgetauchte Einheiten hielten 2024 den dominanten Anteil mit etwa 63% des Marktes für Masttransformatoren. Die starke Nachfrage kam von Versorgungsunternehmen, die auf stabile Leistung in Außennetzen und ländlichen Netzwerken angewiesen sind. Ölgetauchte Designs unterstützen eine höhere Überlastkapazität und bessere Wärmeableitung, was den Betreibern hilft, Spitzenlasten zu bewältigen. Trockentransformatoren wuchsen langsam aufgrund von Sicherheitsvorteilen und geringem Wartungsbedarf, doch blieb die Einführung in offenen Umgebungen begrenzt. Die Erweiterung der Stromverteilungsupgrades in Entwicklungsländern stärkte weiterhin die Führungsposition der ölgetauchten Systeme.

- Zum Beispiel bietet SGB-SMIT Ölverteilungstransformatoren von 50 kVA bis zu 3.150 kVA an, wobei große ölgefüllte Verteilungseinheiten Nennleistungen von 20 MVA für Versorgungsnetze erreichen.

Nach Phase

Einphasige Transformatoren führten dieses Segment im Jahr 2024 mit einem Anteil von fast 58 % am Markt für Masttransformatoren an. Der weit verbreitete Einsatz in ländlichen und halb-urbanen Netzen trieb die starke Nachfrage an, da Versorgungsunternehmen die Elektrifizierung der letzten Meile ausweiteten. Einphasige Geräte bieten niedrigere Installationskosten und eine einfache Bereitstellung, was sie ideal für verstreute Lastpunkte macht. Dreiphasige Einheiten wuchsen mit steigenden kommerziellen und kleinen industriellen Lasten, aber höhere Kosten bremsten eine breitere Durchdringung. Projekte zur Netzmodernisierung und laufende Wohnanschlüsse unterstützten die Führungsposition der einphasigen Einheiten.

- Zum Beispiel werden die einphasigen Overhead-Verteilungstransformatoren der Cooper Power Serie von Eaton in Nennleistungen von 5 kVA bis 167 kVA speziell für den Einsatz in der Versorgungsüberkopfverteilung hergestellt.

Nach Anwendung

Der Wohnbereich dominierte den Markt für Masttransformatoren im Jahr 2024 mit einem Anteil von rund 51 %. Das Wachstum resultierte aus steigenden Haushaltsnetzanschlüssen und der zunehmenden Stromnachfrage in Entwicklungsländern. Regierungen setzten die Ausweitung von Elektrifizierungsprogrammen in ländlichen Gebieten fort, was zu großen Installationsvolumina führte. Der kommerzielle Einsatz stieg, als kleine Unternehmen und Einzelhandelsstandorte die Verteilungsleitungen aufrüsteten. Die industrielle Nutzung blieb kleiner, aber stabil, angetrieben durch Versorgungsverbundene Zubringer-Upgrades. Die starke Nachfrage im Wohnbereich und die Erweiterung der Verteilungsinfrastruktur hielten dieses Segment in führender Position.

Wichtige Wachstumstreiber

Steigende Elektrifizierung ländlicher Gebiete und Netzausbau

Regierungen setzen die Ausweitung der Elektrifizierung in ländlichen und halb-urbanen Gebieten fort, was die Nachfrage nach Masttransformatoren erhöht. Versorgungsunternehmen bevorzugen diese Einheiten aufgrund der kostengünstigen Bereitstellung, schnellen Installation und starken Leistung unter Freiluftbedingungen. Die wachsende Bevölkerungsdichte in Entwicklungsregionen treibt ebenfalls die Verteilungsupgrades voran. Diese Expansion stärkt die langfristige Nachfrage, da neue Haushalte, Bauernhöfe und kleine Unternehmen an stabile Netzwerke angeschlossen werden.

- Zum Beispiel sicherte sich Hitachi Energy India einen Auftrag von der Power Grid Corporation of India zur Lieferung von 30 einphasigen Transformatoren mit einer Nennleistung von 765 kV und 500 MVA zur Unterstützung des nationalen Netzausbaus im Jahr 2025.

Zunahme der Stromnachfrage von Wohn- und Gewerbenutzern

Der höhere Stromverbrauch in Haushalten, Einzelhandelsstandorten und kommunaler Infrastruktur unterstützt das schnelle Marktwachstum. Die steigende Nachfrage nach zuverlässigen Verteilungsnetzen ermutigt Versorgungsunternehmen, mehr Masttransformatoren in Vororten und Wohnsiedlungen zu installieren. Aufgerüstete Beleuchtungslasten, HVAC-Nutzung und Geräteverbreitung erweitern den Verbrauch weiter. Dieser Trend treibt wiederkehrende Investitionen in moderne, langlebige Transformatorsysteme an, die stabile Spannungsniveaus unterstützen.

- Zum Beispiel sind die Trockentransformatoren vom Typ QL von ABB für Gebäude- und Gewerbelasten ausgelegt, mit Standardnennleistungen von 15 kVA bis zu 1.000 kVA in ein- und dreiphasigen Konfigurationen.

Modernisierung der Versorgungsunternehmen und Ersatz alternder Anlagen

Viele Versorgungsunternehmen stehen vor alternder Verteilungsausrüstung, die ersetzt werden muss. Moderne Masttransformatoren bieten höhere Effizienz, sichereren Betrieb und längere Lebensdauer, was den schnelleren Übergang fördert. Netzmodernisierungsrichtlinien fördern auch die Einführung fortschrittlicher Überwachungs- und optimierter Kühldesigns. Wachsende Zuverlässigkeitsanforderungen und reduzierte Ausfallzeiten ermutigen Betreiber, alte Hardware durch verbesserte Einheiten zu ersetzen.

Wichtige Trends und Chancen

Verschiebung hin zu intelligenten und überwachungsfähigen Transformatoren

Versorgungsunternehmen setzen zunehmend intelligente, mastmontierte Transformatoren ein, die Echtzeitüberwachung, Lastverfolgung und Alarmsysteme umfassen. Diese Funktionen helfen den Betreibern, Spitzenlasten zu verwalten, die Fehlererkennung zu verbessern und Ausfallzeiten zu reduzieren. Die digitale Integration unterstützt die vorausschauende Wartung, was die langfristigen Kosten senkt. Der Wandel schafft starke Chancen für Hersteller, die IoT-fähige, leistungsstarke Designs für moderne Verteilungsnetze anbieten.

- Zum Beispiel verwendet Schneider Electrics EcoStruxure Transformer Expert integrierte Sensoren, die Temperatur, Feuchtigkeit, Teilentladung, Vibration und Wasserstoff überwachen, und die zugehörige Sensorhardware arbeitet mit einer Niederspannungs-Gleichstromversorgung zwischen 18 und 42 V.

Erweiterung der erneuerbaren Energieverbindungen

Wachsende Dachsolaranlagen und kleine Windkraftanlagen schaffen neue Möglichkeiten für mastmontierte Transformatoren. Dezentrale Energiequellen erhöhen den Bedarf an stabiler Spannungsregelung und bidirektionaler Lastverarbeitung. Versorgungsunternehmen installieren aufgerüstete Einheiten entlang der Zuleitungen, um schwankende Eingänge zu unterstützen. Dieser Trend stärkt die Nachfrage nach langlebigen Transformatoren, die gemischte Stromflüsse in Vorstadt- und ländlichen Netzen unterstützen können.

- Zum Beispiel umfasst WEGs erneuerbare, padmontierte Transformatorausrüstung Unterbrechersteuerungen, die für Primärströme bis zu 600 A bei 35 kV ausgelegt sind und die Integration der dezentralen Erzeugung auf Mittelspannungsleitungen unterstützen.

Steigende Nutzung von ölgetauchten, hocheffizienten Designs

Versorgungsunternehmen bevorzugen fortschrittliche, ölgetauchte Transformatoren, da sie eine höhere Überlastkapazität und verbesserte Kühlung unterstützen. Hersteller bieten jetzt verlustarme Materialien und verbesserte Isolierung an, um die Effizienz zu steigern. Diese Verbesserungen reduzieren Energieverschwendung und erhöhen die langfristige Zuverlässigkeit. Die zunehmende Akzeptanz bietet Chancen für Lieferanten, die sich auf fortschrittliche Materialien und optimierte thermische Systeme konzentrieren.

Wichtige Herausforderungen

Hohe Installationsbeschränkungen in städtischen und dicht besiedelten Regionen

Mastmontierte Transformatoren stehen in dicht besiedelten städtischen Gebieten vor Herausforderungen, in denen Freileitungen eingeschränkt sind. Begrenzte Mastenhöhe, Sicherheitsabstände und enge Straßen verringern die Installationsmöglichkeiten. Viele Städte verlagern sich auch auf unterirdische Verteilungen, was die Nachfrage senkt. Diese Einschränkungen zwingen Versorgungsunternehmen, in überfüllten Zonen mehr auf padmontierte oder unterirdische Einheiten zu setzen.

Umwelt- und Sicherheitsanforderungen

Strenge Vorschriften zur Ölhandhabung, Brandsicherheit und Leckagekontrolle schaffen Hürden für Versorgungsunternehmen und Hersteller. Die Einhaltung erhöht die Kosten und verlangsamt die Installationszeiten. Wachsende Bedenken über Umweltrisiken erhöhen die Nachfrage nach sichereren Materialien und Eindämmungssystemen. Die Erfüllung sich entwickelnder Standards erfordert kontinuierliche Design-Upgrades und höhere Betriebsausgaben.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 32 % des Marktanteils für mastmontierte Transformatoren, angetrieben durch stetige Netzmodernisierung und den Austausch alternder Verteilungsanlagen. Versorgungsunternehmen erhöhten Investitionen in Freileitungs-Upgrades, um die Zuverlässigkeit zu verbessern und Ausfallrisiken zu reduzieren. Der Vorstadtwachstum in den USA und Kanada unterstützte den steigenden Einsatz von Einphasen-Einheiten. Die Region förderte auch die Einführung von Überwachungs-fähigen Transformatoren, um das Lastmanagement und die Sturmresilienz zu unterstützen. Ein starker regulatorischer Fokus auf effiziente Verteilungsnetze und der Bedarf an stabiler Wohnversorgung hielten die Nachfrage bei großen Versorgungsunternehmen konstant.

Europa

Europa machte im Jahr 2024 fast 27 % des Marktanteils aus, unterstützt durch laufende Netzverstärkungsprogramme und Modernisierungen ländlicher Netze. Länder in Westeuropa ersetzten ältere Transformatoren durch effizientere Einheiten, um Energieverluste zu reduzieren und Umweltvorschriften einzuhalten. Das Wachstum bei dezentralen Energieprojekten, insbesondere bei Solaranlagen auf Dächern, erhöhte ebenfalls den Bedarf an verbesserter Spannungsregelung. Osteuropa erweiterte die Installationen in kleineren Städten, was das allmähliche Marktwachstum unterstützte. Die zunehmende Elektrifizierung der Mobilitätsinfrastruktur schuf zusätzliche Nachfrage nach stabilen Verteilungsleitungen, was die Installation von Transformatoren weiter unterstützte.

Asien-Pazifik

Asien-Pazifik dominierte den Markt im Jahr 2024 mit einem Anteil von etwa 36 %, angetrieben durch schnelle Urbanisierung, steigende Stromnachfrage und erweiterte Elektrifizierungsprogramme im ländlichen Raum. Große Bevölkerungen in Indien, China und Südostasien drängten die Versorgungsunternehmen weiterhin dazu, neue Zuleitungen zu bauen und Verbindungsleitungen zu stärken. Von der Regierung unterstützte Pläne zur Netzerweiterung förderten die Installation von Masttransformatoren in großem Umfang. Industrielles Wachstum und die Entwicklung von Vororten erhöhten weiter die Nachfrage nach zuverlässiger Niederspannungsversorgung. Die starke Baupipeline der Region und der steigende Stromverbrauch machten sie zum am schnellsten wachsenden Markt für neue Installationen.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 3 % des Marktanteils, geprägt durch Netzmodernisierungen in Brasilien, Mexiko und Argentinien. Versorgungsunternehmen erweiterten die Verteilungsnetze, um das Wohnwachstum in peri-urbanen Gebieten zu unterstützen. Elektrifizierungsbemühungen im ländlichen Raum in mehreren Ländern erhöhten die Installation von Einphasen-Einheiten. Wirtschaftliche Einschränkungen verlangsamten die Austauschzyklen, aber die Nachfrage nach stabiler Spannungsregelung hielt die Installationen konstant. Die zunehmende Integration erneuerbarer Energiequellen in lokale Netze förderte auch selektive Upgrades von Verteilungstransformatoren, um schwankende Erzeugungsmuster zu unterstützen.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika hielten im Jahr 2024 etwa 2 % des Marktanteils, wobei das Wachstum durch Elektrifizierungsprogramme in Afrika und den Infrastrukturausbau in den Golfstaaten angetrieben wurde. Versorgungsunternehmen konzentrierten sich darauf, die Versorgung auf abgelegene Gemeinden auszudehnen, was die Nachfrage nach Masttransformatoren aufgrund der einfachen Installation erhöhte. Regionale Regierungen investierten in Verteilungsupgrades für neue Wohn- und Gewerbeprojekte. Heiße Klimabedingungen erhöhten die Präferenz für ölgekühlte Transformatoren, die höhere thermische Lasten bewältigen können. Langsame wirtschaftliche Entwicklung in Teilen Afrikas begrenzte groß angelegte Upgrades, aber die Erweiterung des ländlichen Netzes hielt die Nachfrage konstant.

Marktsegmentierungen:

Nach Kühlung

Nach Phase

Nach Anwendung

- Wohngebäude

- Gewerbe

- Industrie

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Restliches Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Restliches Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Masttransformatoren umfasst wichtige Akteure wie Jiangshan Scotech, SGB Smit, GE, Eaton, Shihlin Electric, ABB, Siemens Energy, Schneider Electric, Hitachi Energy und Ermco. Der Wettbewerb wächst, da Hersteller sich darauf konzentrieren, Effizienz, Zuverlässigkeit und Haltbarkeit im Freien zu verbessern, um den steigenden Anforderungen an den Netzausbau gerecht zu werden. Unternehmen investieren in fortschrittliche Isolierungen, verlustarme Kerne und verbesserte Kühlsysteme, um schwere Lastbedingungen zu unterstützen. Viele Anbieter integrieren auch intelligente Überwachungsfunktionen, um Versorgungsunternehmen bei der Verfolgung von Spannungsänderungen und der Vorhersage von Ausfällen zu unterstützen. Regionale Akteure stärken ihre Präsenz, indem sie kostengünstige Einheiten anbieten, die auf lokale Netzstandards zugeschnitten sind. Globale Unternehmen expandieren durch Partnerschaften mit Versorgungsunternehmen und EPC-Auftragnehmern, um langfristige Lieferverträge zu sichern. Nachhaltigkeitsziele drängen Hersteller dazu, Umweltrisiken zu reduzieren, indem sie Ölauffangsysteme aufrüsten und sicherere Materialien fördern. Die zunehmende Elektrifizierung in Entwicklungsländern intensiviert den Wettbewerb weiter und ermutigt Unternehmen, die Produktion zu skalieren und technische Fähigkeiten zu verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Jiangshan Scotech

- SGB Smit

- GE

- Eaton

- Shihlin Electric

- ABB

- Siemens Energy

- Schneider Electric

- Hitachi Energy

- Ermco

Aktuelle Entwicklungen

- Im Jahr 2025 unterzeichnete SGB-SMIT eine Vereinbarung zur Übernahme von Southwest Electric Co., um nordamerikanische Fertigungs- und Servicekapazitäten für kundenspezifische Verteilungs- und Spezialtransformatoren zu erweitern, einschließlich Designs für Mastmontage und Freileitungsnutzung.

- Im Jahr 2024 führte ABB Electrification Service seine TRAFCOM-Digitalüberwachungslösung für Energie- und Verteilungstransformatoren mit Oktogrid ein und fügte fortschrittliche Online-Zustandsüberwachung für Flotten hinzu, die Mastmontageeinheiten umfassen.

- Im Jahr 2023 kündigte Eaton eine bedeutende Erweiterung seines Transformatorenwerks in Nacogdoches, Texas, an, um die Produktion von einphasigen Mast- und Bodenmontage-Verteilungstransformatoren zu erhöhen und Versorgungsunternehmen bei der Bewältigung von Geräteengpässen in ganz Nordamerika zu unterstützen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Kühlung, Phase, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Versorgungsunternehmen ländliche und halburbane Elektrifizierungsnetze ausbauen.

- Modernisierungsprogramme für das Netz werden den Austausch alternder Verteilungstransformatoren erhöhen.

- Die Einführung intelligenter Überwachungsfunktionen wird in entwickelten und aufstrebenden Regionen zunehmen.

- Die Integration erneuerbarer Energien wird Versorgungsunternehmen dazu drängen, die Spannungsregelungskapazität zu verbessern.

- Ölgetränkte Designs werden aufgrund besserer Kühlung und Überlastunterstützung bevorzugt bleiben.

- Trockentransformatoren werden in sicherheitssensiblen Zonen und städtischen Installationen an Bedeutung gewinnen.

- Der steigende Stromverbrauch im Wohn- und Gewerbesektor wird neue Installationen unterstützen.

- Effizienzvorschriften werden die Einführung verlustarmer Transformator-Materialien fördern.

- Hersteller werden Lieferketten erweitern, um die Nachfrage aus schnell wachsenden asiatischen Märkten zu decken.

- Digitale Werkzeuge werden die vorausschauende Wartung unterstützen und langfristige Betriebskosten senken.