Marktübersicht

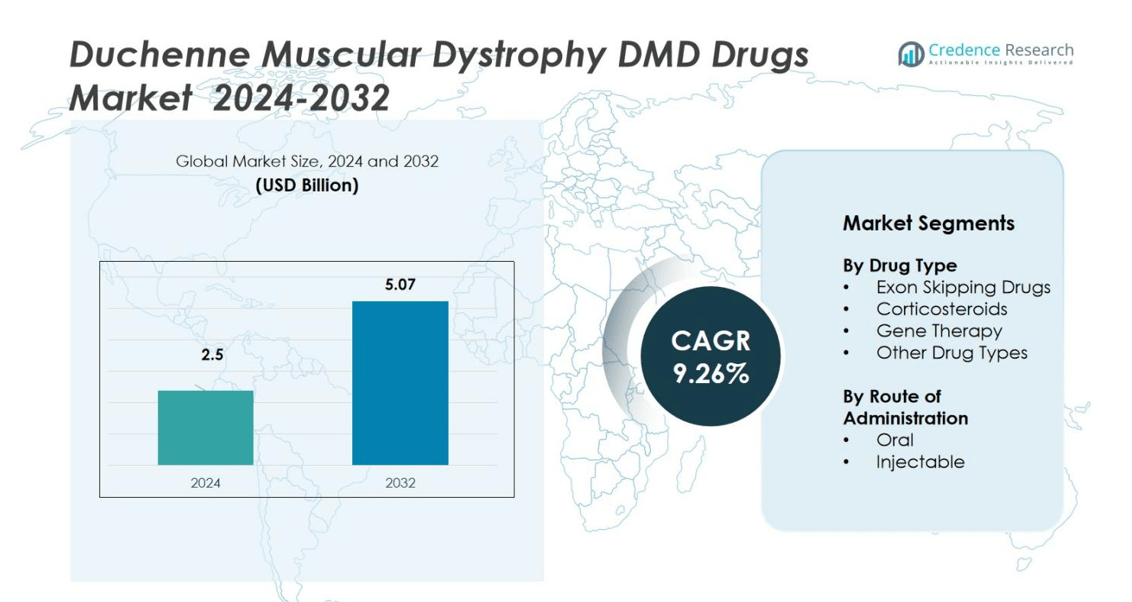

Der Markt für Medikamente gegen Duchenne-Muskeldystrophie (DMD) wurde im Jahr 2024 auf 2,5 Milliarden USD geschätzt und soll bis 2032 5,07 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,26 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für DMD-Medikamente 2024 |

2,5 Milliarden USD |

| Markt, CAGR für DMD-Medikamente |

9,26% |

| Marktgröße für DMD-Medikamente 2032 |

5,07 Milliarden USD |

Der Markt für Medikamente gegen Duchenne-Muskeldystrophie (DMD) wird von wichtigen Akteuren wie Sarepta Therapeutics, Inc., PTC Therapeutics, Capricor Therapeutics, Inc., Catalyst Pharmaceuticals, Inc., ITALFARMACO S.p.A., NS Pharma, Inc., FibroGen, Inc., Santhera Pharmaceuticals, EspeRare Foundation und Aurobindo Pharma angeführt. Diese Unternehmen konzentrieren sich auf die Entwicklung von Gentherapien, Exon-Skipping-Medikamenten und Kortikosteroid-basierten Behandlungen, um das Krankheitsmanagement und die Patientenergebnisse zu verbessern. Nordamerika dominierte den globalen Markt mit einem Anteil von 47 % im Jahr 2024, angetrieben durch starke F&E-Investitionen, fortschrittliche Gesundheitsinfrastrukturen und unterstützende regulatorische Rahmenbedingungen. Europa und der asiatisch-pazifische Raum folgen, profitieren von steigender klinischer Aktivität und wachsendem Patientenzugang zu innovativen Therapien.

Markteinblicke

- Der Markt für Medikamente gegen Duchenne-Muskeldystrophie (DMD) wurde im Jahr 2024 auf 2,5 Milliarden USD geschätzt und soll bis 2032 5,07 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,26 % während des Prognosezeitraums.

- Das Marktwachstum wird durch Fortschritte in der Gentherapie und Exon-Skipping-Technologien angetrieben, die die Präzision der Behandlung und die langfristigen Ergebnisse für Patienten verbessern.

- Zu den wichtigsten Trends gehören die Integration von digitalen Gesundheitstools, die Ausweitung klinischer Studien in aufstrebenden Märkten und ein verstärkter Fokus auf personalisierte Medizin.

- Der Markt ist moderat konsolidiert, wobei große Akteure wie Sarepta Therapeutics, PTC Therapeutics und NS Pharma Innovationen durch genzielte Medikamente und strategische Kooperationen vorantreiben.

- Nordamerika hält einen Marktanteil von 47 %, gefolgt von Europa (28 %) und dem asiatisch-pazifischen Raum (17 %), während das Segment der Exon-Skipping-Medikamente mit einem Anteil von 38 % dominiert, bedingt durch steigende regulatorische Zulassungen und verbesserte Wirksamkeit.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Medikamententyp

Der Markt für Medikamente gegen Duchenne-Muskeldystrophie (DMD) ist nach Medikamententyp in Exon-Skipping-Medikamente, Kortikosteroide, Gentherapie und andere Medikamententypen unterteilt. Exon-Skipping-Medikamente hielten die dominierende Position mit einem Marktanteil von 38 % im Jahr 2024, unterstützt durch zunehmende regulatorische Zulassungen und Ansätze der Präzisionsmedizin. Diese Medikamente, wie Sarepta Therapeutics’ Eteplirsen und Golodirsen, zielen auf spezifische genetische Mutationen ab, um die Dystrophinproduktion wiederherzustellen. Steigende klinische Erfolgsraten und laufende Pipeline-Entwicklungen stärken die Akzeptanz von Exon-Skipping-Therapien.

- Zum Beispiel erhielt Elevidys am 20. Juni 2024 eine erweiterte FDA-Zulassung. Es hat jetzt eine traditionelle Zulassung für gehfähige Patienten ≥4 Jahre und eine beschleunigte Zulassung für nicht gehfähige Patienten ≥4 Jahre, was den Zugang landesweit erweitert.

Nach Verabreichungsweg

Basierend auf dem Verabreichungsweg ist der Markt in orale und injizierbare Medikamente unterteilt. Das orale Segment machte einen Marktanteil von 57 % im Jahr 2024 aus, angetrieben durch die Bequemlichkeit, verbesserte Patienten-Compliance und die langfristige Behandlungseignung von Kortikosteroid-Formulierungen wie Deflazacort. Orale Medikamente werden weiterhin häufig verschrieben, um Entzündungen zu behandeln und das Fortschreiten der Krankheit bei gehfähigen Patienten zu verlangsamen. Das injizierbare Segment wächst jedoch stetig, unterstützt durch die zunehmende Einführung von Gentherapien und Exon-Skipping-Behandlungen, die eine parenterale Verabreichung für optimale Wirksamkeit erfordern.

- Zum Beispiel erhielt die orale Deflazacort-Suspension im Jahr 2024 Aktualisierungen bezüglich Warnungen zur Immunsuppression und Dosierungsanpassungen mit CYP3A4-Inhibitoren, was ihre etablierte klinische Anwendung hervorhebt.

Wichtige Wachstumsfaktoren

Fortschritte in der Gentherapie und Exon-Skipping-Technologien

Schneller Fortschritt in genetischen Therapien treibt starkes Wachstum im DMD-Medikamentenmarkt an. Der Erfolg von Exon-Skipping-Medikamenten wie Eteplirsen und Viltolarsen zeigt das Potenzial der personalisierten Medizin zur Behandlung mutationsspezifischer Fälle. Steigende Investitionen in adeno-assoziierte Virus (AAV)-basierte Gentherapien verbessern langfristige Ergebnisse, indem sie die Ursache der Krankheit anvisieren. Unternehmen wie Sarepta Therapeutics und PTC Therapeutics erweitern kontinuierlich F&E, um Sicherheit, Haltbarkeit und Zugang zu neuartigen Behandlungsoptionen zu verbessern.

- Zum Beispiel zeigte Sareptas Exon-Skipping-Agent der nächsten Generation, SRP-5051, in klinischen Studien eine 12,2-fache Erhöhung der Dystrophinexpression und eine 24,6-fache Verbesserung des Exon-Skippings im Vergleich zu Eteplirsen, was das Potenzial für eine verbesserte Wirksamkeit mit neueren Therapien hervorhebt.

Steigende Diagnoseraten und Früherkennung der Krankheit

Verbesserte diagnostische Werkzeuge und Neugeborenen-Screening-Programme fördern die Früherkennung von DMD und ermöglichen rechtzeitige Interventionen. Der Einsatz von Gentests und Next-Generation-Sequencing hilft, Patienten zu identifizieren, die für fortgeschrittene Therapien geeignet sind. Regierungen und Gesundheitsorganisationen fördern Aufklärungskampagnen, um das Krankheitsbewusstsein zu verbessern. Dieser Trend zur Früherkennung verbessert die Überlebensraten der Patienten und beschleunigt die Nachfrage nach sowohl Kortikosteroiden als auch genzielgerichteten Medikamenten in globalen Gesundheitssystemen.

- Zum Beispiel hat das New York State Newborn Screening Program in einer Pilotstudie über 15.000 Neugeborene untersucht, Säuglinge mit DMD identifiziert und eine frühzeitige Überweisung zur spezialisierten Pflege und Teilnahme an klinischen Studien ermöglicht.

Wachsende regulatorische Unterstützung und Arzneimittelzulassungen

Regulierungsbehörden wie die US-amerikanische FDA und die EMA unterstützen aktiv beschleunigte Zulassungswege für DMD-Medikamente. Dies fördert Innovationen und einen schnelleren Zugang zu lebensrettenden Behandlungen. Häufige Bezeichnungen wie „Orphan Drug“ und „Breakthrough Therapy“ ermöglichen es Unternehmen, fortschrittliche Lösungen effizient auf den Markt zu bringen. Diese unterstützenden Rahmenbedingungen reduzieren auch klinische und kommerzielle Risiken und motivieren Pharmaunternehmen, ihre auf DMD fokussierten Portfolios zu erweitern.

Wichtige Trends & Chancen

Integration von digitaler Gesundheit und realen Evidenzen

Digitale Plattformen und Datenanalysen werden zunehmend genutzt, um Patientenergebnisse in der DMD-Therapie zu überwachen. Tragbare Geräte und Telemedizinlösungen helfen, die Muskelkraft und den Krankheitsverlauf aus der Ferne zu verfolgen. Reale Evidenzen, die mit diesen Werkzeugen gesammelt werden, unterstützen eine bessere Bewertung der Behandlung und die Überwachung nach der Markteinführung. Pharmaunternehmen nutzen diese Daten, um Dosierungsregime zu verfeinern und die langfristige Wirksamkeit der Therapie zu verbessern.

- Zum Beispiel hat Aparito in Zusammenarbeit mit Duchenne UK ein tragbares Gerät und eine krankheitsspezifische App entwickelt, um kontinuierlich die körperliche Funktion zu überwachen und patientenberichtete Ergebnisse bei DMD zu erfassen.

Ausweitung klinischer Studien in aufstrebenden Märkten

Pharmaunternehmen erweitern ihre klinischen Studienaktivitäten in den asiatisch-pazifischen Raum und Lateinamerika, um auf unerschlossene Patientengruppen zuzugreifen. Dieser Trend hilft, die Kosten für Studien zu senken und die Rekrutierung für die Erforschung seltener Krankheiten zu beschleunigen. Die Ausweitung von Studien über verschiedene genetische Hintergründe verbessert das Verständnis von Therapieantwortvariationen. Regierungen in diesen Regionen bieten Anreize und vereinfachte regulatorische Wege, um Investitionen in die Erforschung seltener Krankheiten anzuziehen.

- Zum Beispiel führt Novartis 17 klinische Programme für seltene Krankheiten wie spinale Muskelatrophie und Immunthrombozytopenie purpura speziell in Indien durch, unterstützt durch günstige regulatorische Wege und Initiativen für den Patientenzugang.

Wichtige Herausforderungen

Hohe Kosten fortschrittlicher Therapien

Die erheblichen Kosten von Gentherapien und Exon-Skipping-Medikamenten schränken den Zugang für viele Patienten ein. Behandlungen können pro Patient jährlich Hunderttausende von Dollar übersteigen, was Erstattungsprobleme schafft. Begrenzte Versicherungsdeckung und ungleiche Gesundheitsinfrastrukturen in Entwicklungsländern schränken die Akzeptanz weiter ein. Diese finanzielle Hürde zwingt Regierungen und private Kostenträger, nachhaltige Finanzierungsmechanismen zu entwickeln.

Begrenzte Langzeitwirksamkeits- und Sicherheitsdaten

Trotz jüngster Durchbrüche bleiben Langzeitwirksamkeitsdaten für mehrere neuartige Therapien begrenzt. Sicherheitsbedenken im Zusammenhang mit Immunreaktionen und der Lieferung von viralen Vektoren stellen weiterhin klinische Herausforderungen dar. Der Bedarf an erweiterten Nachbeobachtungsstudien und Überwachung nach der Markteinführung verzögert die breite Akzeptanz. Kontinuierliche Forschung ist unerlässlich, um dauerhafte therapeutische Ergebnisse und die Patientensicherheit über längere Behandlungszeiträume hinweg sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Medikamente gegen Duchenne-Muskeldystrophie (DMD) mit einem Marktanteil von 47% im Jahr 2024, angetrieben durch ein hohes Bewusstsein für die Krankheit, eine starke Gesundheitsinfrastruktur und die frühe Einführung fortschrittlicher Therapien. Die USA führen das regionale Wachstum aufgrund umfangreicher Forschungsfinanzierungen, günstiger Erstattungspolitiken und der Präsenz von Schlüsselunternehmen wie Sarepta Therapeutics und PTC Therapeutics an. Zunehmende FDA-Zulassungen für Gen- und Exon-Skipping-Therapien stärken den regionalen Ausblick. Unterstützende Initiativen von Organisationen wie der Muscular Dystrophy Association verbessern den Zugang der Patienten zu innovativen Behandlungen und klinischen Programmen weiter.

Europa

Europa hielt einen Marktanteil von 28% im Jahr 2024, unterstützt durch staatlich geförderte Programme für seltene Krankheiten und gut strukturierte Gesundheitssysteme. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Marktexpansion durch die frühe Einführung von Gentherapien und unterstützende Erstattungsrahmen an. Die Europäische Arzneimittel-Agentur (EMA) erteilt weiterhin bedingte Zulassungen, um den Zugang zu DMD-Medikamenten zu beschleunigen. Steigende Kooperationen zwischen Pharmaunternehmen und akademischen Institutionen fördern Innovationen und langfristige Behandlungsergebnisse. Wachsende Patientenvertretungsnetzwerke tragen ebenfalls zu höheren Diagnoseraten und klinischer Teilnahme in der gesamten Region bei.

Asien-Pazifik

Die Region Asien-Pazifik erfasste einen Marktanteil von 17% im Jahr 2024 und wird voraussichtlich das schnellste Wachstum im Prognosezeitraum verzeichnen. Der Ausbau der Gesundheitsinfrastruktur und erhöhte Investitionen in genetische Forschung treiben den regionalen Markt an. Japan und China führen in klinischen Studien und regulatorischen Fortschritten für DMD-Therapien. Wachsende Bewusstseinsbildung, verbesserter Zugang zu Diagnostik und erweiterte Patientenregister fördern die Annahme von Behandlungen. Strategische Partnerschaften zwischen lokalen und internationalen biopharmazeutischen Unternehmen fördern Innovation und Technologietransfer und stärken die wettbewerbsfähige Position der Region in der Behandlung seltener Krankheiten.

Lateinamerika

Lateinamerika machte einen Marktanteil von 5% im Jahr 2024 aus, angeführt von Brasilien und Mexiko. Der Markt profitiert von zunehmenden Regierungsbemühungen, seltene Krankheiten in nationale Gesundheitsagenden aufzunehmen. Zunehmende Kooperationen mit globalen Pharmaunternehmen helfen, innovative Therapien in die Region einzuführen. Hohe Behandlungskosten und begrenzte spezialisierte Zentren schränken jedoch weiterhin den Zugang ein. Die zunehmende Teilnahme an internationalen klinischen Studien und Patientenvertretungsprogrammen wird voraussichtlich die Verfügbarkeit von Behandlungen und die Marktdurchdringung schrittweise verbessern.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentierte einen Marktanteil von 3% im Jahr 2024, angetrieben durch die Verbesserung der Gesundheitsinfrastruktur und das wachsende Bewusstsein für genetische Störungen. Länder wie Saudi-Arabien, die VAE und Südafrika erhöhen die Investitionen in das Management seltener Krankheiten. Die Einführung fortschrittlicher Diagnosewerkzeuge und Partnerschaften mit globalen Biopharmaunternehmen verbessern den Zugang zu DMD-Therapien. Trotz Fortschritten schränken hohe Therapiekosten und begrenzte Erstattungspolitiken die breitere Annahme ein. Laufende Regierungsinitiativen zur Erweiterung der klinischen Forschung und der Behandlungsfinanzierung werden voraussichtlich das zukünftige Marktwachstum unterstützen.

Marktsegmentierungen:

Nach Medikamententyp

- Exon-Skipping-Medikamente

- Kortikosteroide

- Gentherapie

- Andere Medikamententypen

Nach Verabreichungsweg

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Medikamente gegen Duchenne-Muskeldystrophie (DMD) wird durch die Präsenz führender Unternehmen wie Sarepta Therapeutics, Inc., PTC Therapeutics, Capricor Therapeutics, Inc., Catalyst Pharmaceuticals, Inc., ITALFARMACO S.p.A., NS Pharma, Inc., FibroGen, Inc., Santhera Pharmaceuticals, EspeRare Foundation und Aurobindo Pharma definiert. Sarepta Therapeutics führt weiterhin mit einer breiten Pipeline von Exon-Skipping- und Gentherapieprodukten, die auf verschiedene Dystrophin-Mutationen abzielen. PTC Therapeutics und NS Pharma erweitern ihren globalen Fußabdruck mit regulatorischen Zulassungen und neuen klinischen Daten, die die Wirksamkeit bei gehfähigen und nicht gehfähigen Patienten unterstützen. Capricor Therapeutics konzentriert sich auf zellbasierte Therapien, die regenerative Vorteile bieten, während ITALFARMACO und Santhera ihre Positionen mit Kortikosteroid-Alternativen und Mitochondrienfunktionsverstärkern stärken. Der Markt bleibt wettbewerbsfähig, getrieben von Innovation, Partnerschaften und beschleunigten regulatorischen Wegen, die darauf abzielen, die ungedeckten Bedürfnisse von DMD-Patienten weltweit zu adressieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im November 2024 schloss Novartis die Übernahme von Kate Therapeutics in einem Geschäft im Wert von bis zu 1,1 Milliarden USD ab. Dieser Schritt stärkte die Gentherapie-Pipeline von Novartis durch die Hinzufügung von Kates präklinischem Duchenne-Muskeldystrophie-Programm (DMD), das fortschrittliche muskelgerichtete AAV-Vektoren verwendet.

- Im Januar 2024 brachte Santhera Pharmaceuticals AG sein Medikament Agamree (Vamorolon) für DMD-Patienten ab vier Jahren in Deutschland auf den Markt und trat im Juni 2024 in ein Frühzugangsprogramm in China in Partnerschaft mit Sperogenix Therapeutics ein.

- Im September 2025 veröffentlichte Italfarmaco S.p.A. Langzeit-Klinikdaten zu Givinostat, die eine anhaltende Wirksamkeit und Sicherheit bei der Verlangsamung des Krankheitsverlaufs bei DMD-Patienten über mehrjährige Studien hinweg bestätigen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimitteltyp, Verabreichungsweg und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Es wird erwartet, dass die Gentherapie der primäre Wachstumstreiber bleibt, durch eine erweiterte klinische Anwendung.

- Exon-Skipping-Medikamente werden eine breitere Zulassung für zusätzliche Dystrophin-Genmutationen erhalten.

- Kombinationstherapien werden entstehen, um die Haltbarkeit der Behandlung und funktionale Ergebnisse zu verbessern.

- Regulierungsbehörden werden weiterhin beschleunigte Zulassungen für innovative DMD-Behandlungen erteilen.

- Erhöhte Finanzierung für seltene Krankheiten wird neue Pipeline-Entwicklungen unterstützen.

- Pharmazeutische Partnerschaften werden die Skalierbarkeit der Produktion und die globale Verteilung stärken.

- Digitale Gesundheitswerkzeuge werden die langfristige Patientenüberwachung und Therapieoptimierung verbessern.

- Der asiatisch-pazifische Raum wird aufgrund verbesserter Diagnostik und Gesundheitsversorgung einen schnellen Ausbau erleben.

- Kostenreduktionsstrategien und Erstattungsreformen werden die Bezahlbarkeit der Behandlung verbessern.

- Fortschritte in der personalisierten Medizin werden die Ergebnisse des Krankheitsmanagements transformieren.