Marktübersicht:

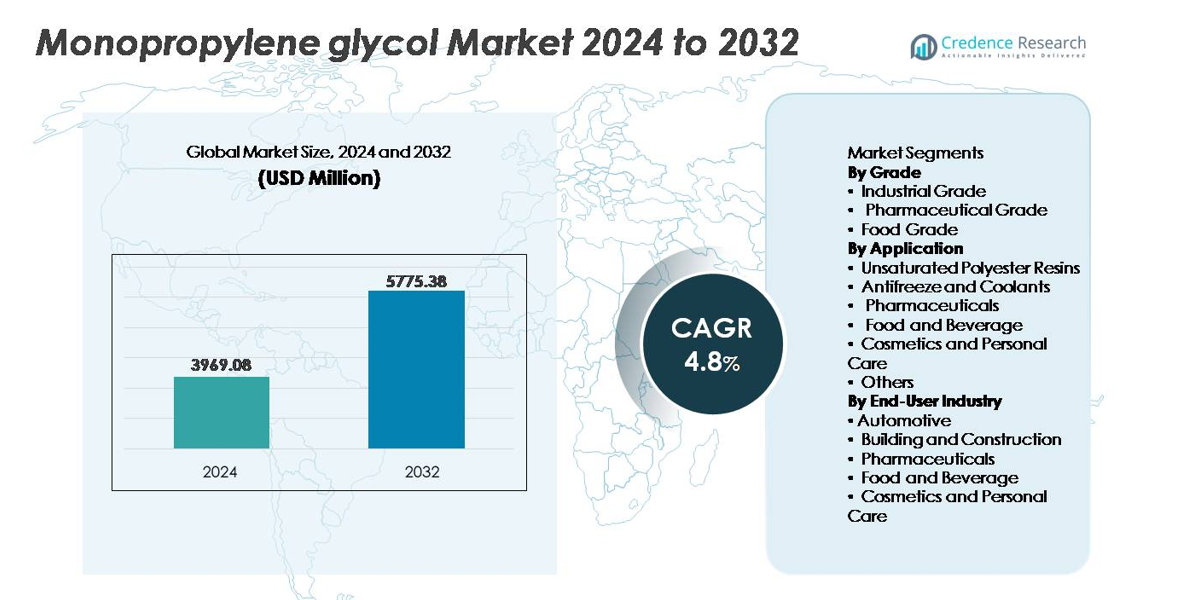

Der globale Markt für Monopropylenglykol (MPG) wurde im Jahr 2024 auf 3.969,08 Millionen USD geschätzt und soll bis 2032 auf 5.775,38 Millionen USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 4,8 % im Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Monopropylenglykol 2024 |

3.969,08 Millionen USD |

| Markt für Monopropylenglykol, CAGR |

4,8% |

| Marktgröße für Monopropylenglykol 2032 |

5.775,38 Millionen USD |

Der Markt für Monopropylenglykol wird durch die strategische Präsenz globaler Chemieproduzenten wie Huntsman Corporation, SKC Co., Ltd., BASF SE, ADEKA Corporation, LyondellBasell Industries N.V., Repsol S.A., INEOS Oxide, Sumitomo Chemical Co., Ltd., Dow Chemical Company und Royal Dutch Shell Plc geprägt, die jeweils durch Qualitätskonformität, kostenoptimierte Herstellung und diversifizierte Produktportfolios in industriellen, pharmazeutischen und lebensmitteltauglichen Anwendungen konkurrieren. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von etwa 38 % an, unterstützt durch die großflächige Harzproduktion, die expandierende Verbrauchsgüterproduktion und eine kosteneffiziente Chemieinfrastruktur. Europa und Nordamerika folgen als wichtige Beitragende, angetrieben durch regulierte Pharma-, Kosmetik- und Hochleistungsmaterialindustrien.

Markteinblicke:

- Der globale Markt für Monopropylenglykol wurde im Jahr 2024 auf 3.969,08 Millionen USD geschätzt und soll bis 2032 auf 5.775,38 Millionen USD anwachsen, was eine jährliche Wachstumsrate (CAGR) von 4,8 % im Prognosezeitraum widerspiegelt.

- Das Marktwachstum wird durch den steigenden Verbrauch von ungesättigten Polyesterharzen angetrieben, die den größten Anwendungsanteil ausmachen, unterstützt durch die Nachfrage nach leichten Verbundwerkstoffen in den Bereichen Automobil, Marine und Bauwesen.

- Zu den wichtigsten Trends gehören die zunehmende Nutzung in der Pharma- und Körperpflege aufgrund der geringen Toxizität sowie die steigende Akzeptanz von biobasiertem MPG, angetrieben durch Nachhaltigkeitsvorschriften und die Beschaffung von zirkulären Rohstoffen.

- Die Wettbewerbsdynamik wird durch Kapazitätserweiterungen, Differenzierung der Reinheitsspezifikationen und langfristige Lieferverträge beeinflusst, die von großen internationalen Produzenten und Spezialglykolherstellern abgeschlossen werden.

- Der asiatisch-pazifische Raum führt mit einem Marktanteil von 38 %, gefolgt von Nordamerika (28 %) und Europa (26 %), während der Automobilsektor die dominierende Endverbrauchsindustrie bleibt, angetrieben durch den Verbrauch von Frostschutzmitteln und Kühlmitteln.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Qualität

Industrielles Monopropylenglykol stellt das dominierende Qualitätssegment dar und nimmt den größten Anteil ein, da es umfangreich in ungesättigten Polyesterharzen, Enteisungsflüssigkeiten, Hydrauliksystemen und der chemischen Verarbeitung verwendet wird. Starke Nachfrage aus der Herstellung von Verbundwerkstoffen, Automobilkühlmitteln und industriellen Lösungsmitteln verstärkt das Umsatzwachstum. Pharmazeutisches MPG gewinnt an Bedeutung, da die Vorschriften für Reinheitsstandards bei Arzneimittelformulierungen verschärft werden. Lebensmittelqualität Glykol expandiert stetig, unterstützt durch Anwendungen als Feuchthaltemittel, Konservierungsmittelträger und Emulgator. Der Anstieg der verarbeiteten Lebensmittelherstellung und die Nachfrage nach sichereren Zusatzstoffen treiben die Aufnahme auf den globalen Märkten weiter voran.

- Zum Beispiel betreibt LyondellBasell Industries Propylenoxid-Anlagen mit einer jährlichen Produktion von über 1.000.000 Tonnen, die eine großvolumige MPG- und Derivatproduktionskapazität für industrielle Anwendungen unterstützen.

Nach Anwendung

Ungesättigte Polyesterharze bleiben das führende Anwendungssegment, das den höchsten Marktanteil hält, angetrieben durch die großflächige Produktion von glasfaserverstärkten Kunststoffen, maritimen Strukturen und Automobilkarosserieteilen. Frostschutzmittel und Kühlmittel bilden das zweitgrößte Segment, angetrieben durch die zunehmende Fahrzeugflotte, temperaturempfindliche Maschinen und Anforderungen an die Enteisung in der Luftfahrt. Pharmazeutische und kosmetische Anwendungen erleben starkes Wachstum aufgrund der geringen Toxizität von MPG und seiner Kompatibilität mit Wirkstoffen. Anwendungen in der Lebensmittel- und Getränkeindustrie schreiten mit dem steigenden Fokus auf Feuchtigkeitserhaltung und Farbstabilisierung voran. Weitere Nischenanwendungen umfassen Tinten, Reinigungsmittel und chemische Zwischenprodukte.

- Zum Beispiel: “AOC ist ein führender globaler Anbieter von Spezialharzen und Lösungen, der eine breite Palette von Verbundanwendungen in den Bereichen Transport, Industrieausrüstung, Bauwesen und Marine bedient und über eine globale Fertigungspräsenz verfügt”.

Nach Endverbraucherindustrie

Die Automobilindustrie ist der dominierende Endverbraucher, angetrieben durch den weit verbreiteten Einsatz von glykolbasierten Kühlmitteln, Schmiermitteln und aus Harz abgeleiteten Leichtbaukomponenten. Die Nachfrage im Bauwesen wird durch Verbundplatten, Klebstoffe, Dichtstoffe und Isoliermaterialien verstärkt. Die Pharmaindustrie skaliert weiter aufgrund der Rolle von MPG in oralen, topischen und injizierbaren Formulierungen. Lebensmittel- und Getränkehersteller übernehmen MPG für Texturierung, Lösungsmittelfunktionen und Stabilisierung. Der Kosmetik- und Körperpflegesektor verlässt sich auf MPG für seine feuchtigkeitsspendenden und weichmachenden Eigenschaften, was die zunehmende Produktinnovation in den Kategorien Hautpflege, Haarpflege und Hygiene unterstützt.

Wichtige Wachstumstreiber:

Erweiterte Nutzung von MPG in ungesättigten Polyesterharzen und der Verbundstoffherstellung

Der steigende Verbrauch von ungesättigten Polyesterharzen in den Bereichen Automobil, Marine, Windenergie und Bauwesen dient als wichtiger Wachstumstreiber für die Nachfrage nach Monopropylenglykol. Verbundglasfaserstrukturen, korrosionsbeständige Tanks und leichte Formteile ersetzen zunehmend Stahl und traditionelle Metalle aufgrund von Haltbarkeitsvorteilen und niedrigeren Lebenszykluskosten. Die Modernisierung der Infrastruktur, die Herstellung von Windflügeln und vorgefertigte Bausysteme verlassen sich weiterhin auf Harzsysteme, bei denen MPG als kritisches Rohmaterial fungiert. Da die Industrien leichtere Fahrzeugkomponenten, nachhaltige Marineausrüstung und energieeffiziente Baumaterialien priorisieren, steigt der MPG-Verbrauch parallel zu den Verbundanwendungen. Laufende Investitionen in erneuerbare Infrastruktur und fortschrittliche Bautechnologien verstärken die Nachfrage weiter und festigen seine Position in den industriellen chemischen Wertschöpfungsketten.

- Zum Beispiel bietet AOC Aliancys eine Reihe von Hochleistungs-Harzen an, darunter Bisphenol-A-Epoxy-basierte Vinylester und Isophthalsäure-Polyester, die bei der Herstellung großer Windturbinenblätter verwendet werden, die eine Länge von über 70 Metern erreichen können.

Wachsende Nachfrage aus der Pharma-, Kosmetik- und Körperpflegeformulierung

Die Pharma- und Körperpflegeindustrie setzt zunehmend Monopropylenglykol aufgrund seiner geringen Toxizität, Lösungsmittelkompatibilität, feuchtigkeitsspendenden Eigenschaften und der Fähigkeit zur Verbesserung der Stabilität von Wirkstoffen ein. Seine zunehmende Nutzung in oralen Medikamenten, topischen Cremes, Injektionen, Düften und Hautpflegeprodukten spiegelt die expandierenden regulierten globalen Gesundheits- und Schönheitsmärkte wider. Die steigende Verbraucherpräferenz für feuchtigkeitsorientierte Hautpflegelösungen und dermatologisch getestete Formulierungen unterstützt die Einbindung von MPG. In der Pharmaindustrie schaffen hohe Reinheitsstandards für Medikamente und sicherere Hilfsstoffanforderungen wiederkehrende Beschaffungszyklen. Der Ausbau der Gesundheitsinfrastrukturen, alternde Bevölkerungen, die Prävalenz chronischer Krankheiten und die Produktion verschreibungspflichtiger Medikamente treiben den langfristigen Einsatz von MPG an. Die Konvergenz von medizinischer Fertigung und hochwertiger kosmetischer Innovation stärkt wertschöpfende Anwendungen in entwickelten und aufstrebenden Märkten.

- Zum Beispiel ist Dows PuraGuard™ Propylene Glycol USP/EP (als MPG bezeichnet) validiert, um die USP-, EP- und JP-Hilfsstoffstandards mit einer spezifizierten Reinheit von mindestens 99,8% zu erfüllen. Diese hohe Reinheit ermöglicht seinen Einsatz als pharmazeutischer Hilfsstoff in verschiedenen Anwendungen, einschließlich oraler Sirupe, Injektionen und ophthalmischer Lösungen. Die Konformität und detaillierten Spezifikationen sind in den Produktdatenblättern und zugehörigen Dokumentationen von Dow aufgeführt.

Zunehmende Akzeptanz von biobasiertem MPG und zirkulärer Chemieproduktion

Der Übergang zu Kohlenstoffreduktionsstrategien und nachhaltigen Rohstoffen beschleunigt die Entwicklung und Kommerzialisierung von biobasiertem Monopropylenglykol, das aus Glycerin und erneuerbarer Biomasse gewonnen wird. Bio-MPG bietet Reduzierungen der Lebenszyklusemissionen und entspricht der Verbraucherpräferenz für umweltfreundliche chemische Beschaffung. Chemieproduzenten erweitern die biobasierten Produktionskapazitäten, um regulatorische Anreize, unternehmerische Umweltziele und Standards für nachhaltige Produktkennzeichnungen zu erfüllen. Zirkuläre Produktionsmodelle ermöglichen die Umwandlung von Biodiesel-Nebenprodukten in MPG, unterstützen die Wertschöpfung aus Abfällen und die Sicherheit alternativer Rohstoffe. Da Branchen nach erneuerbaren Zwischenprodukten für Körperpflege-, Lebensmittel- und Pharmaanwendungen suchen, positioniert sich Bio-MPG als wettbewerbsfähiger Ersatz für erdölbasierte Glykole. Politikgetriebene Akzeptanz und grüne Beschaffungsrahmen schaffen weiterhin zukünftige Chancen.

Wichtige Trends & Chancen:

Steigende Durchdringung von MPG in Thermomanagementsystemen für Elektrofahrzeuge

Die Verbreitung von Elektrofahrzeugen schafft neue Möglichkeiten für MPG-basierte Kühlmittel und Wärmeübertragungsflüssigkeiten. Fortschrittliche Batterietechnologien erfordern eine stabile thermische Kontrolle, um Leistung, Sicherheit und Ladeeffizienz zu maximieren, was Glykole mit geringer Flüchtigkeit und hoher Stabilität begünstigt. EV-Plattformen nutzen Glykolflüssigkeiten in Batteriepaketen, Leistungselektronik und Bordladesystemen. Da Fahrzeughersteller in größere Kühlarchitekturen und Schnellladeinfrastrukturen investieren, steigt das Volumen der Thermomanagementflüssigkeiten pro Fahrzeug. Der Trend unterstützt kontinuierliche Innovationen in Additivpaketen und spezialisierten Kühlmittelformulierungen, die auf die Anforderungen der Elektromobilität zugeschnitten sind.

- Zum Beispiel verwendet das GLYSANTIN® G64® Kühlmittel von BASF eine PSi-OAT-Mischung (phosphat- und silikatverstärkte Organische Säure-Technologie), die sowohl für moderne Verbrennungsmotoren als auch für indirekt gekühlte Elektrofahrzeuge und Hybridtechnologien geeignet ist. Es bietet hervorragenden Korrosionsschutz und thermische Stabilität für Motorsysteme.

Aufkommen von MPG in Lebensmittelverarbeitung, Aromatisierung und Verpackungsanwendungen

Der Lebensmittel- und Getränkesektor bietet wachsende Chancen, da Hersteller auf MPG für Feuchtigkeitserhaltung, Lösungsmittel in Aromakonzentraten und lebensmittelsichere Verarbeitungshilfen setzen. Das Wachstum der Kategorien von verarbeiteten Lebensmitteln, der Kühlkettenverteilung und nachhaltiger Verpackungen eröffnet neue industrielle Anwendungsfälle. Der zunehmende globale Fokus auf Additivtransparenz, Frischeerhaltung und lebensmitteltaugliche chemische Sicherheit steht im Einklang mit dem günstigen regulatorischen Status von MPG. Die steigende Nachfrage nach Fertiggerichten, Tiefkühlwaren und funktionalen Getränken trägt zu wiederkehrenden Lieferanforderungen bei. Lebensmittelverpackungsfolien, Beschichtungen und Laminate verstärken seine Rolle in modernen Lebensmittelsystemen.

- Zum Beispiel erfüllt das Lebensmittelqualität-Propylenglykol von Dow die FCC- und E1520-Standards mit einer Reinheit von ≥99,5% und einem Wassergehalt von unter 0,2%, was die Verwendung in Aromaauszügen, Emulsionen und kohlensäurestabilen Getränkekonzentraten unterstützt, wie im technischen Datenblatt 2024 bestätigt wird.

Prozesseffizienzverbesserungen durch Digitalisierung und fortschrittliche Fertigung

Chemieproduzenten nutzen digitale Anlagensteuerungen, KI-gesteuerte vorausschauende Wartung und optimierte Rohstoffstrategien, um die Effizienz der MPG-Produktion zu maximieren. Fortschrittliche Katalysatortechnologie und kontinuierliche Verarbeitung verbessern den Ertrag, reduzieren Abfall und minimieren die Energieintensität. Die Integration von Automatisierung verbessert die Überwachungsgenauigkeit, die behördliche Berichterstattung und die Chargenkonsistenz für pharmazeutische und lebensmitteltaugliche Produkte. Die Modernisierung von Altsystemen zu intelligenten Fertigungsbetrieben schafft wettbewerbsfähige Differenzierung und skalierbare Rentabilität. Der Trend unterstützt die Umgestaltung der chemischen Produktion in widerstandsfähigere, qualitativ hochwertigere Versorgungssysteme.

Wichtige Herausforderungen:

Volatilität der Rohstoffpreise und Abhängigkeit von Rohstoffen

Schwankungen bei Rohöl-Derivaten und die variable Versorgung mit glycerinbasierten Rohstoffen stellen eine erhebliche Herausforderung für MPG-Hersteller dar. Kosteninstabilität beeinflusst direkt die Produktionsmargen und stört Preisstrategien in industriellen und verbraucherorientierten Märkten. Der Wettbewerb um Rohstoffe aus Biodiesel, Acrylaten und anderen Glykolen verstärkt die Risiken eines Versorgungsungleichgewichts. Produzenten müssen geopolitische Spannungen, Schwankungen der Raffinerieproduktion und landwirtschaftliche Rohstoffschwankungen navigieren. Da globale Lieferketten unvorhersehbare Logistikzyklen erleben, müssen Unternehmen sich auf Diversifizierung, langfristige Verträge und optimierte Bestandsstrategien konzentrieren, um Kostenstabilität zu gewährleisten.

Strenge behördliche Genehmigungen und Qualitätsanforderungen

Regulatorische Rahmenbedingungen, die pharmazeutische Hilfsstoffe, Lebensmittelzusatzstoffe und Inhaltsstoffe für die Körperpflege regeln, stellen strenge Anforderungen an Reinheit, Toxizitätsprofilierung und Dokumentation. Die Einhaltung unterschiedlicher nationaler Zertifizierungen und Kennzeichnungsstandards erhöht die betriebliche Komplexität, insbesondere beim grenzüberschreitenden Handel. Tests, Rückverfolgbarkeit und Chargenvalidierung erhöhen die Kostenbelastung für Chemiehersteller, die in regulierte Märkte expandieren. Verzögerungen in den Genehmigungszyklen schränken die Markteinführungszeit für neue Formulierungen ein und begrenzen die strategische Flexibilität. Da die Erwartungen an die Verbrauchersicherheit steigen, müssen Produzenten in robuste Qualitätsprozesse, analytische Technologien und transparente Lieferkettenverwaltung investieren.

Regionale Analyse:

Nordamerika

Nordamerika hält etwa 28% Marktanteil, angetrieben durch starke Nachfrage aus der Pharma-, Kosmetik- und Automobilkühlmittelproduktion. Die Vereinigten Staaten führen den Verbrauch an, dank fortschrittlicher chemischer Fertigung, etablierter Verbundstoffindustrien und hoher Produktion von verarbeiteten Lebensmitteln und Getränken, die lebensmitteltaugliches MPG verwenden. Die Region profitiert von der frühen Einführung hochreiner Hilfsstoffe in Arzneimittelformulierungen und sich entwickelnden Initiativen zur biobasierten Glykolproduktion. Erhöhte Investitionen in das Wärmemanagement von EV-Batterien und Anwendungen für leichte Materialien verstärken die langfristige Nachfrage. Regulatorische Unterstützung für nachhaltige Fertigungspraktiken beschleunigt weiterhin die Einführung von MPG aus erneuerbaren Rohstoffen.

Europa

Europa repräsentiert fast 26% des globalen Marktanteils, unterstützt durch seinen reifen Automobilsektor, robuste Bauaktivitäten und strenge regulatorische Aufsicht, die sicherere chemische Inhaltsstoffe bevorzugt. Deutschland, Frankreich und die nordischen Länder treiben den Verbrauch durch Anforderungen an Frostschutzmittel, Kühlmittel, Klebstoffe und Verbundharze in energieeffizienter Infrastruktur und Fortschritten in der elektrischen Mobilität. Pharmazeutisches MPG profitiert von strenger Hilfsstoffkonformität und steigender Biologikaproduktion. Der europäische Green Deal und kohlenstoffreduzierende Rahmenbedingungen fördern das Wachstum in der biobasierten MPG-Herstellung. Die verstärkte Einführung von leichten Verbundstoffen in der Produktion von Schiffen und Windflügeln stärkt die Nachfrage in industriellen Segmenten weiter.

Asien-Pazifik

Asien-Pazifik dominiert den globalen Markt mit einem geschätzten Marktanteil von 38%, angetrieben durch schnelle Industrialisierung, Kapazitätserweiterung in der Chemie und wachsender Konsumgüterproduktion in China, Indien, Südkorea und Südostasien. Die großflächige Produktion von ungesättigten Polyesterharzen für Baumaterialien und Autoteile in der Region steigert den MPG-Verbrauch erheblich. Erweiternde pharmazeutische Formulierungszentren und verarbeitende Lebensmittelindustrien tragen zu einer stetigen Nachfrage nach hochreinen MPG-Qualitäten bei. Kostenwettbewerbsfähige Fertigung, unterstützende öffentliche Infrastrukturinvestitionen und steigende EV-Produktion beschleunigen die Nutzung in Kühlmittel- und Verbundanwendungen und positionieren Asien-Pazifik als den am schnellsten wachsenden regionalen Beitrag.

Lateinamerika

Lateinamerika macht etwa 5% des globalen Anteils aus, angeführt von Automobilkühlmittelbedarf, Lebensmittelverarbeitung und wachsenden Bauaktivitäten in Brasilien, Mexiko und Argentinien. Steigende industrielle Investitionen und die Expansion des Verbrauchermarktes unterstützen die Einführung von MPG in Formulierungen für die persönliche Pflege und pharmazeutische Hilfsstoffe. Die Region erlebt eine steigende Nachfrage nach nachhaltigen chemischen Eingaben, was Chancen für die Produktion von Glykol auf Basis von erneuerbarem Glycerin eröffnet. Abhängigkeit von importierten Rohstoffen und wirtschaftliche Schwankungen können jedoch die Versorgungskonsistenz einschränken. Das Wachstum der regionalen Verpackungs- und Getränkeherstellung bleibt ein wichtiger Nachfragekatalysator für lebensmitteltaugliche und industrielle MPG-Segmente.

Mittlerer Osten & Afrika

Das Segment Mittlerer Osten & Afrika hält etwa 3% Marktanteil, hauptsächlich angetrieben durch Anwendungen in Baumaterialien, Frostschutzflüssigkeiten für Energieanlagen und Polymerharzverbrauch in der Infrastrukturentwicklung. Golfstaaten investieren stark in Programme zur chemischen Diversifizierung, die den langfristigen Verbrauch von industriellem und baustofftauglichem MPG unterstützen. Afrikas expandierende pharmazeutische Verpackungs- und Lebensmittelkonservierungsindustrien tragen zu einer inkrementellen Nachfrage bei. Begrenzte lokale Fertigungskapazitäten führen zu einer Abhängigkeit von Importen, was die Preisstrukturen und die Versorgungsstabilität beeinflusst. Mit dem Skalieren von Projekten für erneuerbare Energien und der Reifung von Fertigungsökosystemen entstehen Chancen für MPG in Verbundstrukturen und Anwendungen für Wärmeträgerflüssigkeiten.

Marktsegmentierungen:

Nach Qualität

- Industrielle Qualität

- Pharmazeutische Qualität

- Lebensmittelqualität

Nach Anwendung

- Ungesättigte Polyesterharze

- Frostschutzmittel und Kühlmittel

- Pharmazeutika

- Lebensmittel und Getränke

- Kosmetik und Körperpflege

- Andere

Nach Endverbraucherindustrie

- Automobil

- Bau und Konstruktion

- Pharmazeutika

- Lebensmittel und Getränke

- Kosmetik und Körperpflege

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Monopropylenglykolmarktes ist geprägt von der Präsenz globaler Chemieproduzenten, Spezialglykolhersteller und aufstrebender Anbieter von biobasierten Lösungen, wobei der Wettbewerb durch Preisstrategien, Produktreinheitsgrade und Zuverlässigkeit der Lieferkette bestimmt wird. Marktführer expandieren vertikal entlang der Wertschöpfungsketten, um den Zugang zu Rohstoffen zu sichern und die Vertriebseffizienz zu verbessern, während mittelgroße Unternehmen sich durch pharmazeutische und lebensmittelgerechte Zertifizierungen differenzieren. Wachsende Investitionen in die Produktion von Bio-MPG spiegeln den Übergang der Branche zu nachhaltigkeitsorientierten Portfolios wider und schaffen neue Wettbewerbsdynamiken, da Anlagen für Glycerin-basiertes Glykol im großen Maßstab ausgebaut werden. Strategische Partnerschaften, langfristige Lieferverträge mit Konsumgüter- und Automobilherstellern sowie technologische Fortschritte in kontinuierlichen Produktionsprozessen prägen die Marktpositionierung. Darüber hinaus priorisieren die Akteure Kapazitätserweiterungen in der Nähe wachstumsstarker Märkte im asiatisch-pazifischen Raum, um Logistikkosten zu senken und die Reaktionsfähigkeit zu verbessern. Regulatorische Compliance, ESG-Verpflichtungen und Endanwenderanpassungen bleiben entscheidende Komponenten des Wettbewerbsvorteils im globalen Monopropylenglykol-Ökosystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Huntsman Corporation

- SKC Co., Ltd.

- BASF SE

- ADEKA Corporation

- LyondellBasell Industries N.V.

- Repsol S.A.

- INEOS Oxide

- Sumitomo Chemical Co., Ltd.

- Dow Chemical Company

- Royal Dutch Shell Plc

Jüngste Entwicklungen:

- Im Mai 2025 fügte BASF SE ein neues Produkt – Pluriol® A 2400 I – zu seinem Rohstoffportfolio für den Einsatz in Betonverflüssigern für die europäische Bauindustrie hinzu.

- Am 1. Mai 2024 schloss INEOS Oxide die Übernahme des EO & Derivate-Geschäfts von LyondellBasell Industries N.V. ab, einschließlich eines Standorts mit integrierter Ethylenoxid-, Ethylenglykol- und Glycolether-Kapazität.

Berichtsabdeckung:

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Qualität, Anwendung, Endverbraucherindustrie und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach Monopropylenglykol wird mit der steigenden Akzeptanz von leichten Verbundwerkstoffen zunehmen.

- Die Produktion von biobasiertem MPG wird sich ausweiten, da die Industrie auf kohlenstoffarme und erneuerbare Rohstoffe umstellt.

- Das Wachstum in der EV-Fertigung wird den Bedarf an MPG-basierten Wärmemanagementflüssigkeiten stärken.

- Pharmazeutische und Körperpflegeanwendungen werden von strengeren Reinheitsstandards profitieren.

- Die Nachfrage im Bausektor wird mit energieeffizienten und vorgefertigten Baulösungen steigen.

- Die Digitalisierung in der chemischen Produktion wird die Prozesseffizienz und Konsistenz der Ergebnisse verbessern.

- Regulatorische Reformen werden den Übergang zu umweltkonformen Formulierungen beschleunigen.

- Schwellenmärkte werden durch Industrialisierung und Wachstum bei verpackten Lebensmitteln einen höheren Verbrauch beitragen.

- Der Wettbewerbsvorteil wird sich auf Zuverlässigkeit der Versorgung und Produktanpassung konzentrieren.

- Die Integration entlang der Glykol-Wertschöpfungskette wird die Marktkonsolidierung und strategische Partnerschaften prägen.