Marktübersicht

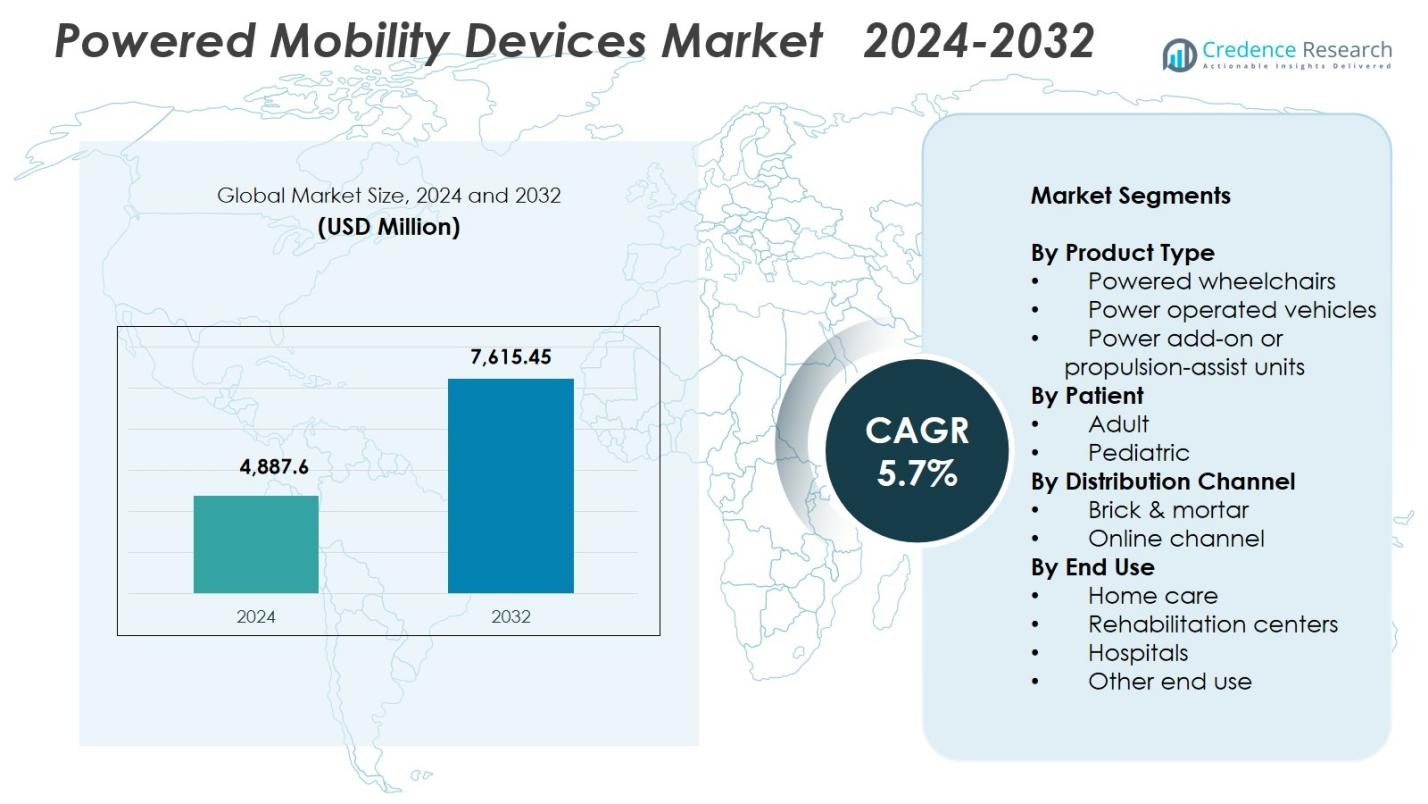

Der Markt für motorisierte Mobilitätsgeräte wurde im Jahr 2024 mit 4.887,6 Millionen USD bewertet und wird voraussichtlich bis 2032 7.615,45 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 5,7% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für motorisierte Mobilitätsgeräte 2024 |

USD 4.887,6 Millionen |

| Markt für motorisierte Mobilitätsgeräte, CAGR |

5,7% |

| Marktgröße für motorisierte Mobilitätsgeräte 2032 |

USD 7.615,45 Millionen |

Der Markt für motorisierte Mobilitätsgeräte zeichnet sich durch eine starke Beteiligung führender Hersteller wie GOLDEN, Frido, LEVO, Airwheel, Merits, Hoveround Mobility Solutions, Drive DeVilbiss Healthcare, Invacare, Karman und Decon aus, die alle darauf abzielen, die Ergonomie der Geräte, intelligente Kontrollsysteme und erstklassige Mobilitätsleistung zu verbessern. Diese Unternehmen stärken ihre Präsenz durch erweiterte Produktportfolios und technologisch verbesserte motorisierte Rollstühle und Mobilitätseinheiten, die für die häusliche Pflege und klinische Nutzung konzipiert sind. Regional führt Nordamerika den Markt mit einem Anteil von 41,8% an, unterstützt durch eine hohe Akzeptanz von Mobilitätshilfen und eine starke Gesundheitsinfrastruktur, während Europa und der asiatisch-pazifische Raum als bedeutende Beitragszahler folgen, angetrieben durch steigende Programme zur Unterstützung von Menschen mit Behinderungen und wachsende ältere Bevölkerungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für motorisierte Mobilitätsgeräte verzeichnete 2024 4.887,6 Millionen USD und wird bis 2032 mit einer CAGR von 5,7% wachsen.

- Die steigende Prävalenz von Mobilitätsstörungen und eine wachsende geriatrische Bevölkerung beschleunigen die Nachfrage, wobei motorisierte Rollstühle mit einem Anteil von 52,4% das dominierende Produktsegment darstellen.

- Trends in der intelligenten Mobilität wie KI-unterstützte Navigation, Ferndiagnosen und anpassbare ergonomische Designs prägen weiterhin die Produktinnovation und erweitern die Akzeptanz in häuslichen Pflege- und Rehabilitationsumgebungen.

- Schlüsselakteure wie GOLDEN, Frido, LEVO, Airwheel, Merits, Hoveround Mobility Solutions, Drive DeVilbiss Healthcare, Invacare, Karman und Decon stärken den Markt durch technologische Upgrades und breitere Kanalerweiterung.

- Nordamerika führt mit einem Anteil von 41,8%, gefolgt von Europa mit 29,6% und dem asiatisch-pazifischen Raum mit 20,7%, während stationäre Kanäle den Vertrieb mit einem Anteil von 67,3% dominieren, aufgrund der starken Patientenpräferenz für persönliche Bewertung und professionelle Anpassungsdienste.

Marktsegmentierungsanalyse:

Nach Produkttyp

Der Markt für motorisierte Mobilitätsgeräte nach Produkttyp wird von motorisierten Rollstühlen angeführt, die 2024 einen Anteil von 52,4% halten, angetrieben durch die steigende Akzeptanz bei Personen mit dauerhaften Mobilitätsbeeinträchtigungen und die wachsende Nachfrage nach fortschrittlicher Manövrierfähigkeit in Innen- und Außenumgebungen. Hersteller integrieren zunehmend KI-gesteuerte Navigation, Joystick-Verbesserungen, Langstrecken-Lithiumbatterien und anpassbare Sitzsysteme, was die Präferenz für motorisierte Rollstühle gegenüber motorbetriebenen Fahrzeugen und Antriebshilfseinheiten stärkt. Motorbetriebene Fahrzeuge erfassten einen Anteil von 34,7%, unterstützt von älteren Nutzern, die Stabilität suchen, während Antriebshilfseinheiten einen Anteil von 12,9% hielten, angetrieben durch hybride Mobilitätsbedürfnisse.

- Zum Beispiel stattet Mobilis Drive Assist elektrische Rollstühle mit einem KI-Co-Pilot-Sensor aus, der an der Unterseite des Joysticks angebracht ist und Objekte innerhalb von 2 Metern in Echtzeit analysiert, um Lenkunterstützung und Kollisionsvermeidung zu bieten, während Benutzer den Joystick zur Steuerung verwenden.

Nach Patient

Der Markt für elektrische Mobilitätsgeräte wird im Segment der Patienten von erwachsenen Nutzern dominiert, die 2024 einen Anteil von 78,6% ausmachen. Dies wird durch die hohe Prävalenz altersbedingter Mobilitätsstörungen, die gestiegene Inzidenz von Behinderungen und den steigenden Rehabilitationsbedarf in Langzeitpflegeeinrichtungen angetrieben. Erwachsene entscheiden sich zunehmend für elektrische Rollstühle und POVs aufgrund verbesserter Komfortmerkmale, erweiterter Sicherheitstechnologien und einer breiteren Erstattungsabdeckung in vielen Regionen. Das pädiatrische Segment, das 21,4% des Anteils ausmacht, wächst, da die klinische Akzeptanz für Kinder mit neuromuskulären Störungen und angeborenen Erkrankungen zunimmt, unterstützt durch leichte Rahmen, anpassbare Sitzmöglichkeiten und ergonomische Steuerungssysteme, die für jüngere Nutzer entwickelt wurden.

- Zum Beispiel hebt sich der elektrische Rollstuhl Jazzy Air 2 von Pride Mobility in 11 Sekunden um bis zu 12 Zoll an, um den Zugang zu Theken zu erleichtern und die Interaktion auf Augenhöhe zu verbessern, während er eine niedrigere Sitzhöhe für die Nutzung an Tischen bietet.

Nach Vertriebskanal

Der Markt für elektrische Mobilitätsgeräte wird nach Vertriebskanal von stationären Geschäften angeführt, die 2024 einen Anteil von 67,3% ausmachen. Dies wird durch die Verbraucherpräferenz für persönliche Produkttests, klinische Bewertungen und professionelle Anpassungsdienste angetrieben. Krankenhäuser, Mobilitätskliniken und Fachhändler bieten personalisierte Beratungen und Wartungsdienste nach dem Verkauf an, was die Dominanz des physischen Kanals stärkt. Der Online-Kanal, mit einem Anteil von 32,7%, expandiert schnell, da digitale Einkaufsplattformen, virtuelle Produktdemos und Lieferoptionen bis zur Haustür den Komfort verbessern. Die E-Commerce-Akzeptanz wird weiter durch eine breitere Produktverfügbarkeit, transparente Preisgestaltung und steigendes Verbrauchervertrauen in die Fernentscheidung für Mobilitätslösungen unterstützt.

Wichtige Wachstumsfaktoren

Steigende Prävalenz von Mobilitätsstörungen

Die zunehmende Häufigkeit von Mobilitätseinschränkungen wie Arthritis, Rückenmarksverletzungen, Multiple Sklerose und altersbedingten muskuloskelettalen Störungen treibt die Nachfrage nach elektrischen Mobilitätsgeräten erheblich an. Da die globalen Behinderungsraten steigen, priorisieren Gesundheitssysteme zugängliche Mobilitätsunterstützung, um die Unabhängigkeit und Lebensqualität der Patienten zu verbessern. Fortschritte in der klinischen Rehabilitation und die breitere Akzeptanz von elektrischen Rollstühlen in Krankenhäusern und Langzeitpflegeeinrichtungen beschleunigen das Marktwachstum weiter. Die wachsende geriatrische Bevölkerung spielt eine wichtige Rolle bei der Stärkung der langfristigen Nachfrage nach diesen Mobilitätslösungen.

- Zum Beispiel führte Sunrise Medical im März 2024 den QUICKIE Q50 R Carbon ein, einen faltbaren Elektrorollstuhl mit einem Gewicht von 32 Pfund, einer Benutzerkapazität von 300 Pfund und einer Reichweite von bis zu 15 Meilen mit zwei Batterien.

Wachsende geriatrische Bevölkerung

Die schnelle globale Alterung bleibt ein wichtiger Katalysator für die Akzeptanz von elektrischen Mobilitätsgeräten, insbesondere in Regionen mit steigender Lebenserwartung und einem zunehmenden Anteil älterer Menschen, die Bewegungshilfe benötigen. Ältere Erwachsene erleben höhere Raten von Mobilitätsverlust, was zu einer verstärkten Nutzung von Elektrorollstühlen, POVs und Antriebshilfen führt. Regierungen und private Gesundheitsdienstleister erweitern Programme zur Altenpflege, häusliche Pflegedienste und Versicherungsschutz, um die Mobilitätsunabhängigkeit zu unterstützen. Verbesserte Ergonomie der Geräte, leichte Rahmen und anpassbare Steuerungen erhöhen die Sicherheit und Benutzerfreundlichkeit für Senioren und fördern das anhaltende Marktwachstum.

- Zum Beispiel bietet der Elektrorollstuhl Jazzy Elite HD von Pride Mobility einen Frontantrieb mit 14-Zoll-Antriebsrädern für hervorragendes Bergaufklettern und enge Indoor-Kurven, was die Freiheit im Freien für ältere Menschen unterstützt.

Technologische Fortschritte in Mobilitätslösungen

Ständige Innovationen in der Mobilitätstechnologie fördern das Marktwachstum erheblich, da Hersteller KI-basierte Navigation, verbesserte Joystick-Steuerungssysteme, langlebige Lithium-Batteriepacks und fortschrittliche Sitzergonomie integrieren. Diese Verbesserungen steigern den Benutzerkomfort, die Manövrierfähigkeit und die Effizienz der Geräte in Innen- und Außenbereichen. Intelligente Konnektivitätsfunktionen, Kipp- und Rücklehnensysteme und anpassbare Benutzeroberflächen erweitern die Akzeptanz in klinischen und häuslichen Pflegeumgebungen. Technologische Verbesserungen unterstützen auch Rehabilitationsziele, indem sie es Benutzern mit schweren Behinderungen ermöglichen, größere Unabhängigkeit zu erreichen, was die Marktakzeptanz und die langfristige Nutzung der Geräte stärkt.

Wichtige Trends & Chancen

Integration von intelligenten und vernetzten Mobilitätsfunktionen

Ein führender Trend auf dem Markt für elektrische Mobilitätsgeräte ist die schnelle Integration von intelligenten Mobilitätstechnologien, einschließlich IoT-fähiger Überwachung, Ferndiagnose, GPS-Navigation und adaptiver Fahrsteuerungen. Diese Fähigkeiten verbessern die Sicherheit, optimieren die Batterieleistung und ermöglichen Echtzeit-Tracking für Pflegekräfte und Gesundheitsdienstleister. Hersteller setzen zunehmend auf sensorbasierte Hinderniserkennung und KI-gesteuerte Navigationssysteme, was die Möglichkeiten für Premium-Geräteangebote erweitert. Der Übergang zu vernetzten Mobilitätslösungen unterstützt personalisierte Rehabilitationspläne und eröffnet neue Wege für abonnementbasierte Fernunterstützungsdienste.

- Zum Beispiel integriert Sunrise Medical Bluetooth-Module in seine Elektrorollstühle, wie solche mit R-Net-Elektronik, die eine Verbindung zu Smartphones für IoT-basierte Umweltkontrolle und die Switch-It Remote Seating App ermöglichen, die Sitzwinkel verfolgt, um Druckgeschwüre durch akustische und visuelle Warnungen zu verhindern.

Wachsende Nachfrage nach anpassbaren und ergonomischen Designs

Die steigende Verbraucherpräferenz für personalisierte Mobilitätslösungen schafft starke Chancen für Hersteller, die modulare, ergonomisch verbesserte und hochgradig anpassbare elektrische Geräte anbieten. Benutzer benötigen zunehmend anpassbare Sitzsysteme, kompakte Rahmen und adaptive Steuerungsschnittstellen, die auf spezifische Behinderungen und Lebensstilbedürfnisse zugeschnitten sind. Fortschritte in leichten Materialien, faltbaren Designs und hybriden Innen-Außen-Radständen erweitern die Nutzbarkeit in verschiedenen Umgebungen. Rehabilitationsspezialisten und Gesundheitsdienstleister betonen auch die Anpassung von Geräten, um Haltung, Sicherheit und langfristige klinische Ergebnisse zu verbessern, und positionieren ergonomische Innovation als wichtige Wachstumschance.

- Zum Beispiel nutzt der AVIVA FX Elektrorollstuhl von Invacare eine kompakte Basis und anpassbare Steuerungsschnittstellen, die es den Nutzern ermöglichen, Joystick-Stile auszuwählen und Steuerungsreaktionen für spezifische klinische Bedingungen zu programmieren.

Wichtige Herausforderungen

Hohe Kosten für fortschrittliche Mobilitätsgeräte

Die hohen Kosten für motorisierte Mobilitätsgeräte bleiben ein wesentliches Hindernis für die weitverbreitete Einführung, insbesondere in Regionen mit niedrigem und mittlerem Einkommen. Premium-Elektrorollstühle und POVs mit fortschrittlichen Steuerungssystemen, intelligenten Funktionen und langlebigen Komponenten überschreiten oft die Erschwinglichkeitsschwellen für einzelne Patienten. Begrenzte Erstattungsabdeckung in mehreren Märkten schränkt den Zugang weiter ein. Hersteller stehen vor der Herausforderung, technologische Fortschritte mit Kosteneffizienz in Einklang zu bringen, während Gesundheitsdienstleister darum kämpfen, die Einführung unter wirtschaftlich benachteiligten Gruppen zu erweitern, was die allgemeine Marktdurchdringung verlangsamt.

Begrenzte Infrastruktur und Zugänglichkeitsbarrieren

Unzureichende Infrastruktur, wie schlecht gestaltete öffentliche Räume, begrenzte rollstuhlgerechte Verkehrsmittel und Barrieren in Wohn- und Geschäftsgebäuden, behindern weiterhin die effektive Nutzung von motorisierten Mobilitätsgeräten. Viele Regionen fehlen standardisierte Zugänglichkeitsvorschriften, die die Mobilitätsunabhängigkeit trotz Geräteverfügbarkeit einschränken. Diese Einschränkungen verringern das Vertrauen der Nutzer und begrenzen die funktionalen Vorteile motorisierter Geräte, insbesondere in Entwicklungsländern. Unzureichende Wartungsunterstützung, begrenzte Servicenetzwerke und ungleichmäßige Vertriebskanäle verschärfen die Herausforderungen weiter, was die Verbesserung der Zugänglichkeit für eine breitere Markteinführung entscheidend macht.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für motorisierte Mobilitätsgeräte mit einem Anteil von 41,8 % im Jahr 2024 an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsrahmen und eine hohe Akzeptanz von Elektrorollstühlen unter alternden Bevölkerungsgruppen. Die USA verzeichnen die größte Nachfrage, angetrieben durch die erhöhte Prävalenz von Mobilitätsstörungen, starke Kaufkraft und kontinuierliche Produktinnovationen von regionalen Herstellern. Der steigende Einsatz von häuslicher Pflege und die Einführung elektronischer Mobilitätshilfen stärken das Wachstum. Kanada trägt zu einem stetigen Wachstum bei, dank unterstützender öffentlicher Finanzierungsprogramme, wachsender geriatrischer Demografie und zunehmender Integration intelligenter Mobilitätstechnologien in Rehabilitationszentren und Langzeitpflegeeinrichtungen.

Europa

Europa hält 2024 einen Anteil von 29,6 %, angetrieben durch expandierende Programme für assistive Technologien, starken regulatorischen Fokus auf Patientenmobilitätsrechte und zunehmende Nutzung von Elektrorollstühlen in Rehabilitations- und geriatrischen Pflegeeinrichtungen. Deutschland, das Vereinigte Königreich und Frankreich stellen wichtige Märkte mit hoher Durchdringung von Mobilitätshilfen dar, unterstützt durch strukturierte Versicherungsabdeckung und nationale Behindertenunterstützungssysteme. Innovationen in leichten, kraftunterstützten Einheiten und Hybridrollstühlen für den Innen- und Außenbereich beschleunigen die Einführung. Die steigende Belastung durch chronische Krankheiten, die Nachfrage nach ergonomischen Mobilitätsgeräten und die Präsenz führender Hersteller tragen zum kontinuierlichen Marktwachstum in Westeuropa und Nordeuropa bei.

Asien-Pazifik

Der asiatisch-pazifische Raum macht 2024 einen Anteil von 20,7 % aus, angetrieben durch eine schnell alternde Bevölkerung, einen erweiterten Zugang zur Gesundheitsversorgung und eine steigende Nachfrage nach erschwinglichen motorisierten Mobilitätslösungen in China, Japan, Indien und Südkorea. Von der Regierung unterstützte Behindertenhilfsprogramme und zunehmende Urbanisierung fördern die Akzeptanz von elektrischen Rollstühlen und motorbetriebenen Fahrzeugen. Das Wachstum der lokalen Produktion und die Verfügbarkeit kostengünstiger Geräte erweitern den Zugang für Nutzer mit mittlerem Einkommen. Japan führt technologisch fortschrittliche Lösungen an, während China eine steigende inländische Produktion verzeichnet. Wachsende Rehabilitationsinfrastruktur und digitale Vertriebskanäle beschleunigen die Marktdurchdringung in Schwellenländern weiter.

Lateinamerika

Lateinamerika erfasst 2024 einen Anteil von 5,3 %, wobei das Wachstum durch die zunehmende Häufigkeit von mobilitätseinschränkenden Erkrankungen und den Ausbau von Rehabilitationsdiensten in Brasilien, Mexiko, Chile und Argentinien unterstützt wird. Die Akzeptanz steigt, da Regierungen Behindertenintegrationsprogramme verbessern und in mobilitätsunterstützende Technologien investieren. Brasilien führt die regionale Nachfrage aufgrund großer Patientengruppen und eines expandierenden privaten Gesundheitswesens an. Importgetriebene Verfügbarkeit von elektrischen Rollstühlen und motorbetriebenen Fahrzeugen unterstützt einen breiteren Zugang, während die zunehmende E-Commerce-Durchdringung die Reichweite der Produkte verbessert. Wirtschaftliche Erholung und zunehmender Medizintourismus stärken die Chancen für internationale Hersteller.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält 2024 einen Anteil von 2,6 %, angetrieben durch zunehmende Investitionen in die Modernisierung des Gesundheitswesens, steigende Nachfrage nach Hilfsgeräten in städtischen Zentren und zunehmende Initiativen zur Bewusstseinsbildung für Behinderungen. Golfstaaten wie Saudi-Arabien und die VAE führen die Akzeptanz aufgrund hoher Gesundheitsausgaben und von der Regierung unterstützter Mobilitätshilfsprogramme an. Afrika zeigt ein allmähliches Wachstum, da sich die Rehabilitationsinfrastruktur verbessert und NGOs Mobilitätshilfeprogramme ausweiten. Importgetriebene Verfügbarkeit, technologische Aufrüstungen in Krankenhäusern und wachsender Fokus auf patientenzentrierte Mobilitätslösungen tragen zu einem stetigen, aber sich entwickelnden Marktwachstum in der Region bei.

Marktsegmentierungen:

Nach Produkttyp

- Elektrische Rollstühle

- Motorbetriebene Fahrzeuge

- Power-Add-on- oder Antriebshilfseinheiten

Nach Patient

Nach Vertriebskanal

- Stationärer Handel

- Online-Kanal

Nach Endnutzung

- Häusliche Pflege

- Rehabilitationszentren

- Krankenhäuser

- Andere Endnutzung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für motorisierte Mobilitätsgeräte umfasst wichtige Akteure wie GOLDEN, Frido, LEVO, Airwheel, Merits, Hoveround Mobility Solutions, Drive DeVilbiss Healthcare, Invacare, Karman und Decon. Der Markt zeichnet sich durch starke innovationsgetriebene Aktivitäten aus, da Hersteller darauf abzielen, Produktportfolios zu erweitern, die Ergonomie der Geräte zu verbessern und intelligente Mobilitätstechnologien zu integrieren, um den sich entwickelnden Patientenbedürfnissen gerecht zu werden. Unternehmen legen Wert auf leichte Materialien, KI-unterstützte Navigation, Langstrecken-Batteriesysteme und anpassbare Sitzkonfigurationen, um klinische und häusliche Anwendungen zu stärken. Strategische Kooperationen mit Gesundheitsdienstleistern, Rehabilitationszentren und Versicherungsnetzwerken unterstützen eine breitere Marktdurchdringung. Produzenten investieren auch stark in Forschung und Entwicklung, um kompakte, faltbare und hybride Indoor-Outdoor-Mobilitätslösungen einzuführen. Wachsende Online-Vertriebskanäle und regionale Vertriebspartnerschaften ermöglichen es Unternehmen, ihre Kundenreichweite zu erweitern. Darüber hinaus übernehmen Hersteller zunehmend patientenorientierte Designs und kosteneffiziente Produktionsmodelle, um Zugangsbarrieren zu überwinden und die steigende weltweite Nachfrage nach motorisierter Mobilitätshilfe zu decken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- GOLDEN

- Frido

- LEVO

- Airwheel

- merits

- Hoveround Mobility Solutions

- drive DeVilbiss Healthcare

- INVACARE

- KARMAN

- decon

Aktuelle Entwicklungen

- Im Juli 2025 erwarb Sunrise Medical den Neuro-Rehabilitationsspezialisten Made for Movement (MfM) und stärkte damit sein Angebot an elektrischen Mobilitäts- und Therapiegeräten.

- Im Dezember 2025 brachte ALIMCO einen neuen dreirädrigen Elektroroller und ein motorisiertes „Clip-on“-Gerät auf den Markt, das manuelle Rollstühle in batteriebetriebene Mobilitätshilfen umwandelt, was einen Wandel hin zu erschwinglicher unterstützender Mobilität in Indien markiert.

- Im Mai 2025 führte Sunrise Medical die Empulse® M90 Power-Add-On-Einheit ein, um manuelle Rollstühle in elektrische Mobilitätsgeräte umzuwandeln und die Zugänglichkeit für bestehende Rollstuhlnutzer zu verbessern.

- Im April 2024 brachte Golden den GP303 Golden Ally™ auf den Markt, einen leichten faltbaren Elektrorollstuhl, der seine Mobilitätsproduktlinie erweitert und die Tragbarkeit für Benutzer verbessert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Patient, Vertriebskanal, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine stetige Akzeptanz erfahren, da alternde Bevölkerungen die langfristige Nachfrage nach elektrischen Mobilitätslösungen antreiben.

- Technologische Fortschritte werden die Produktfähigkeiten stärken, wobei KI-gesteuerte Navigation und intelligente Konnektivität zu Standardmerkmalen werden.

- Hersteller werden die Anpassungsoptionen erweitern, sodass Benutzer Steuerungen, Sitzgelegenheiten und Mobilitätskonfigurationen effektiver personalisieren können.

- Leichte Materialien und kompakte faltbare Designs werden an Bedeutung gewinnen, was die Tragbarkeit und den Benutzerkomfort verbessert.

- Rahmen für die Erstattung von Gesundheitskosten werden sich weiterentwickeln und den breiteren Zugang zu fortschrittlichen Mobilitätsgeräten in mehreren Regionen unterstützen.

- Online-Vertriebskanäle werden sich schnell erweitern, da virtuelle Demos und Fernkaufoptionen das Verbrauchervertrauen erhöhen.

- Die Integration von Ferndiagnosen und Tele-Rehabilitationsunterstützung wird die Leistungsüberwachung von Geräten und die Patientenergebnisse verbessern.

- Schwellenmärkte werden eine stärkere Akzeptanz zeigen, da die lokale Produktion die Erschwinglichkeit und Zugänglichkeit verbessert.

- Partnerschaften zwischen Mobilitätsgeräteunternehmen und Gesundheitsdienstleistern werden die Produktinnovation und klinische Akzeptanz beschleunigen.

- Nachhaltigkeitsorientierte Designinitiativen werden die Materialauswahl, Batteriesysteme und Produktionsprozesse in der gesamten Branche beeinflussen.