Marktübersicht:

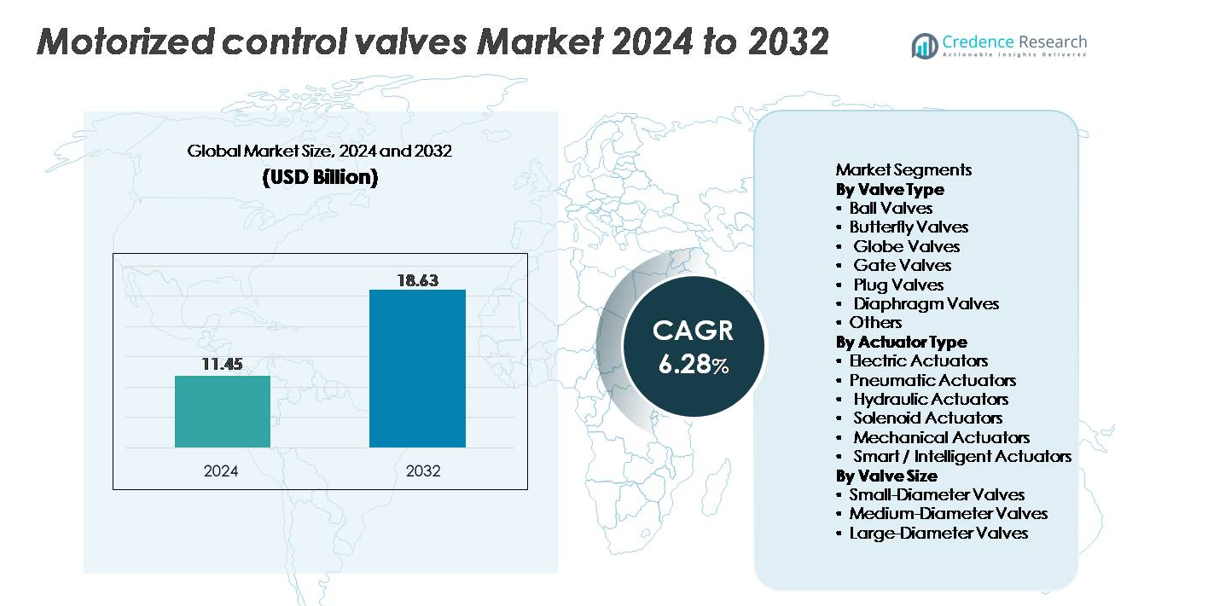

Der globale Markt für motorisierte Regelventile wurde im Jahr 2024 auf 11,45 Milliarden USD geschätzt und soll bis 2032 18,63 Milliarden USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,28 % über den Prognosezeitraum (2024–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für motorisierte Regelventile 2024 |

11,45 Milliarden USD |

| Markt für motorisierte Regelventile, CAGR |

6,28 % |

| Marktgröße für motorisierte Regelventile 2032 |

18,63 Milliarden USD |

Der Markt für motorisierte Regelventile wird geprägt durch starken Wettbewerb unter globalen Automatisierungs- und Durchflusskontrollspezialisten, darunter IMI Precision Engineering, Flowserve, Burkert, Emerson Electric Company, Danfoss, Parker, ARI Group, Rotork, GEMÜ Group und Samson. Diese Unternehmen führen durch fortschrittliche Aktuatortechnologien, präzise Durchflusskontrolllösungen und erweiterte Portfolios von intelligenten, IIoT-fähigen Ventilsystemen, die für die industrielle Automatisierung, Wasserwirtschaft und Energieanwendungen maßgeschneidert sind. Viele Akteure betonen Langlebigkeit, digitale Diagnostik und schnelle Service-Netzwerke, um die Zuverlässigkeit für Kunden zu stärken. Regional bleibt der asiatisch-pazifische Raum der größte und einflussreichste Markt mit einem Anteil von etwa 37 % am globalen Markt, angetrieben durch rasche Industrialisierung, umfangreiche Infrastrukturentwicklung und starke Investitionen in die Prozessautomatisierung.

Markteinblicke

- Der globale Markt für motorisierte Regelventile wurde im Jahr 2024 auf 11,45 Milliarden USD geschätzt und soll bis 2032 18,63 Milliarden USD erreichen, mit einer CAGR von 6,28 %.

- Das Marktwachstum wird durch industrielle Automatisierung, Modernisierung alternder Wasserinfrastrukturen und die steigende Akzeptanz von elektrischen und intelligenten Aktuatoren angetrieben, wobei Ventile mittleren Durchmessers den größten Anteil halten, da sie weit verbreitet in Industrie-Pipelines eingesetzt werden.

- Zu den wichtigsten Trends gehören die Integration von IIoT-fähigen intelligenten Aktuatoren, energieeffiziente Designs und vorausschauende Wartungsfähigkeiten, die die betriebliche Zuverlässigkeit in Prozessindustrien verbessern.

- Der Wettbewerb bleibt stark, da führende Akteure wie Emerson, Rotork, Flowserve, Burkert und GEMÜ die Digitalisierung, Produktlanglebigkeit und regionale Expansion priorisieren, während sie mit Einschränkungen wie hohen Installationskosten und Integrationskomplexität mit Altsystemen konfrontiert sind.

- Asien-Pazifik führt den Markt mit einem Anteil von 37 % an, gefolgt von Nordamerika mit 28 % und Europa mit 23 %, unterstützt durch rasche Industrialisierung, Modernisierung der Wasseraufbereitung und starke Automatisierungsakzeptanz.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Ventiltyp:

Absperrklappen stellen das dominierende Teilsegment dar und haben den größten Marktanteil aufgrund ihrer robusten Absperrfähigkeiten, geringen Drehmomentanforderungen und Eignung für den automatisierten Betrieb in Öl- und Gas-, Wasseraufbereitungs- und chemischen Verarbeitungsanlagen. Ihr Vierteldreh-Design ermöglicht eine schnelle Betätigung und eine lange Lebensdauer, was sie in Anwendungen, die häufige Zyklen und minimale Leckagen erfordern, bevorzugt macht. Schmetterlingsventile folgen dicht in Hochdurchflusssystemen, während Kugel- und Schieberventile in Präzisionssteuerungs- und Hochdruckumgebungen relevant bleiben. Die zunehmende Verbreitung von Kegel- und Membranventilen in korrosiven und hygienischen Anwendungen erweitert die Produktvielfalt weiter.

- Zum Beispiel ist Emersons Fisher™ Vee-Ball V200 Regelventil in Größen bis zu NPS 10 erhältlich und bietet Durchflusskoeffizienten (Cv) von bis zu 2.250 (für diesen Größenbereich), was eine automatisierte Durchflussregelung mit hoher Kapazität in anspruchsvollen Industriesystemen ermöglicht.

Nach Antriebstyp:

Elektrische Antriebe halten den führenden Marktanteil, angetrieben durch ihre präzise Positionierung, geringen Wartungsbedarf und Kompatibilität mit digitalen Steuerungssystemen, die in der industriellen Automatisierung eingesetzt werden. Ihre Fähigkeit, sich in intelligente Überwachungsplattformen zu integrieren und den Betrieb mit variabler Geschwindigkeit zu unterstützen, macht sie zur bevorzugten Wahl für energieeffiziente, rückkopplungsfähige motorisierte Ventilsysteme. Pneumatische Antriebe bleiben in gefährlichen oder explosiven Umgebungen unerlässlich, während hydraulische Einheiten in schweren, kraftintensiven Anwendungen eingesetzt werden. Magnet- und mechanische Antriebe richten sich an kostenempfindliche Installationen, während intelligente Antriebe an Bedeutung gewinnen, da die Industrie vorausschauende Wartung und IIoT-basierte Prozessoptimierung übernimmt.

- Zum Beispiel liefert Rotorks IQ3 Pro Elektroantrieb Ausgangsdrehmomente von bis zu 3.000 Nm und bietet eine Datenlogger-Kapazität von bis zu 3.000 Datensätzen, was detaillierte Diagnosen und kontinuierliche Leistungsüberwachung in automatisierten Durchflussregelungsnetzwerken ermöglicht.

Nach Ventilgröße:

Mittelgroße Ventile bilden das dominierende Teilsegment, da sie weitgehend die betrieblichen Anforderungen weitverbreiteter Industrie-Pipelines in Sektoren wie Energieerzeugung, Raffinierung und chemische Fertigung erfüllen. Ihre ausgewogene Durchflusskapazität und ihr handliches Installationsprofil machen sie sowohl für Prozesssteuerungs- als auch für Verteilungsnetzwerke geeignet. Kleinformatige Ventile werden häufig in Präzisionsdosierung, HLK-Systemen und kompakten Maschinen eingesetzt, während großformatige Ventile für den Massenflüssigkeitstransport in kommunaler Wasserinfrastruktur und Midstream-Energieanwendungen dienen. Steigende Investitionen in die Modernisierung von Versorgungsunternehmen und industrielle Automatisierung stärken die Nachfrage in allen Größenkategorien weiter.

Wichtige Wachstumsfaktoren:

Erweiterung der industriellen Automatisierung und Prozessoptimierung

Die industrielle Automatisierung beschleunigt die Einführung motorisierter Regelventile, da Industrien von manuellen zu vollautomatisierten Durchflussregelsystemen übergehen. Hersteller in den Bereichen Öl & Gas, Chemie, Pharmazie, Lebensmittelverarbeitung und Energieerzeugung verlassen sich auf automatisierte Ventile, um die Echtzeitsteuerung zu verbessern, die Betriebsvariabilität zu reduzieren und die Durchsatzeffizienz zu steigern. Motorisierte Ventile bieten präzise Betätigung, schnellere Reaktionszeiten und einfache Integration mit PLC-, SCADA- und DCS-Netzwerken, was zunehmend komplexe Prozessabläufe unterstützt. Während Fabriken veraltete Ausrüstung aufrüsten und die digitale Transformation annehmen, steigt die Nachfrage nach intelligenten Ventilen mit adaptiven Steuerungsfunktionen, Ferndiagnose und programmierbaren Parametern. Der wachsende Fokus auf Energieeffizienz und Abfallreduzierung treibt die Einführung weiter voran, da motorisierte Ventile helfen, optimale Flüssigkeitshandhabungsbedingungen unter wechselnden Lasten aufrechtzuerhalten. Steigende regulatorische Anforderungen an Sicherheit, Emissionskontrolle und Betriebskonformität verstärken die Notwendigkeit für automatisierungsbereite Durchflussregeltechnologien und positionieren motorisierte Ventile als wesentliche Komponenten moderner industrieller Infrastrukturen.

- Zum Beispiel nutzt der digitale Ventilregler Fisher™ FIELDVUE™ DVC6200 von Emerson einen kontaktlosen, magnetischen Rückmeldesensor ohne Verbindung, der physischen Kontakt und Verschleißteile eliminiert und seine Langlebigkeit und Zuverlässigkeit, insbesondere in Umgebungen mit hoher Vibration, verbessert.

Steigende Nachfrage durch Modernisierung der Wasser- und Abwasserinfrastruktur

Das Wachstum in Wasser- und Abwassermanagementsystemen ist ein wichtiger Treiber für die Einführung motorisierter Regelventile, unterstützt durch globale Bemühungen, alternde kommunale Netzwerke aufzurüsten, Entsalzungsanlagen zu erweitern und fortschrittliche Kläranlagen zu implementieren. Motorisierte Ventile gewährleisten präzise Durchflussregelung, automatisierte Isolation und kontinuierliche Überwachung in Rohrleitungen, Filtereinheiten und Behandlungskammern. Mit dem Wachstum der städtischen Bevölkerung und dem Anstieg des industriellen Wasserverbrauchs benötigen Versorgungsunternehmen zuverlässige Ventile, die Fernbetrieb, Leckerkennung und Druckoptimierung unterstützen. Umweltvorschriften, die Wassereinsparung und Verschmutzungskontrolle vorschreiben, drängen Versorgungsunternehmen weiter zu intelligenten Ventilsystemen, die in der Lage sind, die Prozesseffizienz zu optimieren. Infrastrukturentwicklungsprogramme in aufstrebenden Volkswirtschaften tragen erheblich zur Nachfrage bei, insbesondere nach mittel- und großkalibrigen motorisierten Ventilen, die in Verteilungsnetzen verwendet werden. Die Integration mit intelligenten Wassermanagementsystemen und IoT-Sensoren verbessert die betriebliche Sichtbarkeit und treibt kontinuierliche Upgrades in öffentlichen und privaten Wasserverwaltungseinrichtungen voran.

- “Zum Beispiel liefert ein AUMA SA 14.6 Elektroantrieb, der häufig in Wasser- und Entsalzungsanlagen für einfache Auf-Zu-Aufgaben eingesetzt wird, Ausgangsdrehmomente von bis zu 500 Nm und unterstützt bis zu 60 Starts pro Stunde (S2 – 15 Minuten Betriebszyklus).

Erhöhte Akzeptanz in Energie-, Strom- und HLK-Anwendungen

Die Energie- und Stromsektoren setzen zunehmend motorisierte Regelventile ein, um die thermische Stromerzeugung, Fernwärme- und -kältenetze sowie erneuerbare Energiesysteme zu unterstützen. Diese Ventile gewährleisten eine präzise Modulation von Dampf, Kondensat, Kaltwasser und anderen Prozessflüssigkeiten, was die Systemstabilität und die gesamte Energieeffizienz verbessert. In der HLK- und Gebäudeautomation ermöglichen motorisierte Ventile die zonenweise Temperaturregelung, automatisierte Balance und adaptive Modulation basierend auf Belegung und Lastanforderungen. Wachsende Investitionen in Rechenzentren, Gewerbegebäude und industrielle Klimaanlagen beschleunigen die Akzeptanz weiter. Der Trend zur Elektrifizierung und Integration fortschrittlicher Kraftwerkstechnologien erzeugt Nachfrage nach hochzuverlässigen Ventilen, die unter hohen Temperatur- und Druckbedingungen arbeiten können. Da Nachhaltigkeitsinitiativen den Einsatz energiesparender Geräte fördern, spielen motorisierte Ventile eine Schlüsselrolle bei der Optimierung des Ressourcenverbrauchs in industriellen, gewerblichen und privaten Umgebungen.

Wichtige Trends & Chancen:

Wachsende Integration von intelligenten, vernetzten und IIoT-fähigen Ventillösungen

Ein wichtiger Trend, der den Markt prägt, ist die schnelle Integration von IIoT, Edge-Monitoring und prädiktiver Diagnostik in motorisierte Ventilsysteme. Intelligente Aktuatoren, die mit eingebetteten Sensoren ausgestattet sind, bieten kontinuierliche Einblicke in Drehmoment, Vibration, Temperatur, Zykluszählungen und Fehlersignaturen, was eine prädiktive Wartung ermöglicht und ungeplante Ausfallzeiten in Industrieanlagen reduziert. Cloud-Konnektivität ermöglicht es Betreibern, Ventile aus der Ferne zu steuern, Warnungen zu erhalten und die Leistung in Echtzeit zu optimieren. Dieser Wandel unterstützt die Entwicklung intelligenter Prozessökosysteme, die mit den Initiativen von Industrie 4.0 übereinstimmen. Hersteller bringen zunehmend intelligente Ventilplattformen auf den Markt, die nahtlos in die Anlagenautomatisierungssoftware integriert werden und erweiterte Funktionen wie digitale Zwillinge, Fernkalibrierung und KI-gestützte Durchflussoptimierung bieten. Da die Industrie datengesteuerte Entscheidungsfindung priorisiert, wird eine signifikante Beschleunigung der Nachfrage nach vernetzten motorisierten Ventilen erwartet.

- Zum Beispiel führt der digitale Ventilregler FIELDVUE DVC6200 von Emerson bis zu 500 Proben pro Sekunde aus und erfasst Diagnosesignaturen mit einem magnetischen, berührungslosen Wegsensor, der für über 100 Millionen Zyklen ausgelegt ist, was eine hochpräzise Überwachung und Fehlererkennung in automatisierten Anlagen ermöglicht.

Fortschritte in energieeffizienten und wartungsarmen Antriebstechnologien

Energieeffizienz entwickelt sich zu einem zentralen Thema im Markt für motorisierte Regelventile und treibt Innovationen im Design von elektrischen und intelligenten Aktuatoren voran. Aktuatoren der neuen Generation verbrauchen deutlich weniger Energie, bieten selbstschmierende Mechanismen und integrieren Schrittmotoren oder bürstenlose Motoren, die hohe Präzision bei minimalem Wartungsaufwand liefern. Hersteller entwickeln reibungsarme Ventilsitze, drehmomentoptimierte Getriebe und adaptive Steuerungsalgorithmen, die Energieverluste bei häufigem Zyklieren reduzieren. Diese Innovationen unterstützen Nachhaltigkeitsziele in Branchen, die Betriebskosten und Umweltauswirkungen reduzieren möchten. Darüber hinaus schaffen kompakte und modulare Aktuatordesigns Möglichkeiten in platzbeschränkten oder mobilen Systemen, insbesondere in HLK, Lebensmittelverarbeitung, Marine und kleinen Industrieanlagen. Da die Energieverordnungen weltweit strenger werden, wächst die Nachfrage nach energiearmen, langlebigen Antriebssystemen weiter.

- Zum Beispiel integriert der digitale Stellantrieb NovoCon® S von Danfoss einen bürstenlosen Gleichstrommotor mit einer Positionierungsauflösung von 0,1 % und arbeitet im Modulationsmodus bei einem Stromverbrauch von unter 1,5 W, was eine hocheffiziente, wartungsarme Steuerung in HLK- und Gebäudeautomatisierungsanwendungen ermöglicht.

Erweiterte Nutzung motorisierter Ventile in Projekten für erneuerbare Energien und Dekarbonisierung

Projekte für erneuerbare Energien, einschließlich solarthermischer Anlagen, Bioenergieanlagen, geothermischer Installationen und Wasserstoffverarbeitungssysteme, schaffen neue Möglichkeiten für motorisierte Regelventile. Diese Anwendungen erfordern eine präzise Handhabung von Flüssigkeiten und Gasen unter variierenden Druck- und Temperaturbedingungen, wodurch fortschrittliche automatisierte Ventile für die Prozessstabilität unerlässlich werden. Der wachsende Fokus auf Wasserstoffinfrastruktur (Elektrolyse, Speicherung und Verteilung), Kohlenstoffabscheidungsleitungen und nachhaltige Fernwärmesysteme steigert die Nachfrage nach motorisierten Ventilen, die korrosive Gase, Dampf und Hochtemperaturflüssigkeiten handhaben können. Da Investitionen in saubere Energie weltweit zunehmen, profitieren Hersteller, die robuste, leistungsstarke automatisierte Ventile für erneuerbare Anwendungen anbieten, von einem signifikanten langfristigen Wachstum.

Hauptherausforderungen:

Hohe Installationskosten und komplexe Integration in bestehende Infrastruktur

Eine der Hauptherausforderungen für motorisierte Regelventile sind die hohen Anfangskosten, die mit der Installation, Konfiguration und Integration in bestehende Automatisierungssysteme verbunden sind. Viele Industrieanlagen betreiben noch ältere Geräte, denen die Kommunikationsschnittstellen für eine nahtlose Integration mit modernen motorisierten Ventilen fehlen. Die Aufrüstung von Verkabelung, Steuerungssystemen und Netzwerkprotokollen kann die Projektkosten und Implementierungszeiten erheblich erhöhen. Darüber hinaus erfordern intelligente Stellantriebe qualifizierte Techniker für Einrichtung, Kalibrierung und kontinuierliche Überwachung, was für kleinere Betreiber mit begrenzter technischer Kapazität Hürden schafft. Budgetbeschränkungen in kommunalen Wassersystemen und älteren Industrieanlagen verlangsamen die Einführung weiter, trotz langfristiger Effizienzvorteile.

Leistungsbeschränkungen in extremen Betriebsumgebungen

Motorisierte Regelventile können Zuverlässigkeitsprobleme haben, wenn sie in rauen oder extremen Betriebsbedingungen wie Hochvibrationszonen, korrosiven Flüssigkeitsumgebungen oder Hochdruck-/Hochtemperaturanwendungen eingesetzt werden. Insbesondere elektrische Stellantriebe können bei kontinuierlicher thermischer Belastung oder Feuchtigkeitseintritt Überhitzung, Isolationsabbau oder elektronische Ausfälle erleiden. Branchen wie Petrochemie, Bergbau und Offshore-Energie erfordern robuste Ventile, die aggressiven Bedingungen standhalten können, was die Kosten erhöht und die Eignung von Standardmodellen einschränkt. Die Sicherstellung der langfristigen Haltbarkeit bei gleichzeitiger Aufrechterhaltung der präzisen Steuerung bleibt eine bedeutende technische Herausforderung, die Hersteller dazu veranlasst, in fortschrittliche Dichtungen, korrosionsbeständige Materialien und schwere Stellantriebsdesigns zu investieren.

Regionale Analyse:

Nordamerika

Nordamerika hält etwa 28 % des Marktes für motorisierte Regelventile, angetrieben durch umfassende Industrieautomatisierung, fortschrittliche Prozessfertigung und starke Investitionen in Öl & Gas, chemische Verarbeitung und Wasseraufbereitung. Die USA führen die regionale Nachfrage an, unterstützt durch die laufende Modernisierung von Pipeline-Netzwerken, Schiefergasoperationen und Kraftwerksanlagen, die automatisierte Durchflussregelungstechnologien übernehmen. Kanada trägt zusätzliches Wachstum durch Upgrades in der kommunalen Wasserinfrastruktur und die steigende Einführung intelligenter Ventilsysteme in Bergbau- und Energieanwendungen bei. Die hohe digitale Bereitschaft der Region und die starke Präsenz von Automatisierungsherstellern verstärken weiter ihre wettbewerbsfähige Position.

Europa

Europa macht fast 23 % des Marktes aus, unterstützt durch strenge regulatorische Standards für Prozesseffizienz, Emissionskontrolle und Wassermanagement. Deutschland, das Vereinigte Königreich, Italien und Frankreich führen die Einführung in den Bereichen Chemie, Pharmazie und Lebensmittelverarbeitung an, wo präzise Flüssigkeitshandhabung und automatisierte Kontrollsysteme entscheidend sind. Der starke Fokus der Region auf Dekarbonisierung und erneuerbare Energien, insbesondere Fernwärme, Wasserstoffinfrastruktur und Biomasseanlagen, treibt die steigende Nachfrage nach fortschrittlichen motorisierten Ventilen an. Investitionen in intelligente Fabriken im Rahmen der EU-Initiativen für Industrie 5.0 beschleunigen weiter die Einführung von elektrischen und intelligenten Aktoren in Industrieanlagen.

Asien-Pazifik

Asien-Pazifik dominiert den globalen Markt mit einem Anteil von etwa 37 %, angetrieben durch großflächige Industrialisierung, expandierende Produktionsstätten und schnelle Infrastrukturentwicklung. China und Indien erzeugen eine erhebliche Nachfrage in den Bereichen Energieerzeugung, Öl & Gas, Wasseraufbereitung und chemische Verarbeitung, während Südostasien die Einführung in der Lebensmittelverarbeitung, Pharmazie und Elektronik erweitert. Von der Regierung unterstützte Investitionen in kommunale Wassernetze, Entsalzungsanlagen und industrielle Automatisierung fördern den weit verbreiteten Einsatz von motorisierten Ventilen. Regionale Hersteller übernehmen zunehmend intelligente Aktoren und IoT-fähige Steuerungstechnologien, um die Produktivität zu steigern und APACs Position als am schnellsten wachsender regionaler Markt zu festigen.

Lateinamerika

Lateinamerika hält etwa 5 % des globalen Marktes, mit einer Nachfrage, die sich auf Brasilien, Mexiko und Argentinien konzentriert. Das Wachstum resultiert aus der Expansion von Öl- & Gasbetrieben, der Modernisierung von Raffinerien und petrochemischen Anlagen sowie steigenden Investitionen in Wasser- und Abwasserbehandlungsinfrastruktur. Die industrielle Automatisierung nimmt in den Bereichen Lebensmittelverarbeitung, Bergbau und Energieerzeugung allmählich zu und fördert den Einsatz von elektrischen und pneumatischen motorisierten Ventilen. Wirtschaftliche Schwankungen und Budgetbeschränkungen bei Versorgungsunternehmen können jedoch groß angelegte Automatisierungsprojekte verlangsamen. Trotz dessen unterstützen stetige industrielle Expansion und regulatorischer Druck für Wassereffizienz das langfristige Marktwachstum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentiert etwa 7 % des Marktes, verankert durch starke Nachfrage aus Öl- & Gasprojekten, Entsalzungsanlagen und großflächigen Wasserverteilungssystemen. Golfstaaten investieren weiterhin stark in fortschrittliche automatisierte Durchflusskontrolltechnologien, um Energie- und Wasserbetriebe zu optimieren. In Afrika treiben wachsende Urbanisierung und die Entwicklung neuer Energie- und Industrieanlagen die breitere Einführung von motorisierten Regelventilen voran. Die Region integriert zunehmend intelligente und korrosionsbeständige Ventilsysteme, die in der Lage sind, Umgebungen mit hohem Salzgehalt und hohen Temperaturen zu bewältigen, und unterstützt so ein nachhaltiges Wachstum in sowohl industriellen als auch kommunalen Anwendungen.

Marktsegmentierungen:

Nach Ventiltyp

- Kugelhähne

- Absperrklappen

- Regelventile

- Schieberventile

- Kegelventile

- Membranventile

- Andere

Nach Aktuatortyp

- Elektrische Aktuatoren

- Pneumatische Aktuatoren

- Hydraulische Aktuatoren

- Magnetventil-Aktuatoren

- Mechanische Aktuatoren

- Intelligente / Smart-Aktuatoren

Nach Ventilgröße

- Ventile mit kleinem Durchmesser

- Ventile mit mittlerem Durchmesser

- Ventile mit großem Durchmesser

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für motorisierte Regelventile ist geprägt von einer Mischung aus globalen Automatisierungsführern, spezialisierten Ventilherstellern und aufstrebenden Innovatoren, die sich auf intelligente Betätigungstechnologien konzentrieren. Unternehmen konkurrieren in Bezug auf Produktzuverlässigkeit, Drehmomenteffizienz, Präzisionssteuerung und Integrationsfähigkeiten mit modernen industriellen Automatisierungssystemen. Führende Akteure erweitern kontinuierlich ihre Portfolios an elektrischen, pneumatischen und intelligenten Aktuatoren, wobei der Schwerpunkt auf kompakten Designs, geringeren Wartungsanforderungen und verbesserter digitaler Konnektivität liegt. Strategische Aktivitäten wie Fusionen, Technologiepartnerschaften und Investitionen in IIoT-fähige Ventilplattformen stärken die Marktpositionierung. Hersteller zielen zunehmend auf wachstumsstarke Sektoren wie Wasseraufbereitung, Energieerzeugung, Chemie und HLK ab, indem sie anwendungsspezifische Lösungen mit verbesserter Haltbarkeit und Korrosionsbeständigkeit anbieten. Darüber hinaus etablieren globale Akteure regionale Fertigungsstätten und Servicenetzwerke, um die Reaktionsfähigkeit zu verbessern und Lieferzeiten zu verkürzen. Innovationen in prädiktiver Diagnostik, cloudbasierter Überwachung und adaptiven Steuerungssystemen bleiben ein zentraler Fokus, der es Unternehmen ermöglicht, sich durch wertschöpfende, intelligente Ventillösungen, die den Standards von Industrie 4.0 entsprechen, zu differenzieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Neueste Entwicklungen:

- Im Juli 2025 begann SAMSON AG im Rahmen ihres großen „MainChange“-Transformationsprogramms mit der Verlagerung ihrer Elektronikfertigungseinheit (die Ventilstellungsregler und automatisierte Steuerungskomponenten montiert) von ihrem historischen Hauptsitz zu einer neuen hochmodernen Anlage in Offenbach am Main; die ersten Produkte (Stellungsregler) sollen ab Oktober 2025 vollständig am neuen Standort gefertigt werden.

- Im Februar 2024 feierte IMI Critical Engineering (Teil von IMI Precision Engineering) das 25-jährige Bestehen seines langjährigen Valve Doctor™-Programms. Das Unternehmen bekräftigte sein Engagement für die Ausbildung von Experten im Bereich Ventiltechnik, um weltweit fortschrittliche Durchflussregelungslösungen zu liefern.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Ventiltyp, Aktuatortyp, Ventilgröße und Geographie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt wird eine steigende Akzeptanz von intelligenten und IIoT-fähigen motorisierten Ventilen erleben, da die Industrien die digitale Transformation beschleunigen.

- Elektrische Aktuatoren werden aufgrund ihrer Präzision, Energieeffizienz und Kompatibilität mit modernen Automatisierungsplattformen an Dynamik gewinnen.

- Aufrüstungen der Wasser- und Abwasserinfrastruktur werden weiterhin eine erhebliche Nachfrage nach motorisierten Ventilen mittleren und großen Durchmessers erzeugen.

- Erneuerbare Energieprojekte, einschließlich Wasserstoff-, Geothermie- und Biomassesysteme, werden zunehmend fortschrittliche motorisierte Durchflussregelungstechnologien integrieren.

- Vorausschauende Wartung und Fernüberwachungsfunktionen werden zu Standardmerkmalen in neuen Ventilsystemen der nächsten Generation.

- Hersteller werden korrosionsbeständige Materialien und robuste Designs für raue Industrieumgebungen priorisieren.

- Das Wachstum bei intelligenten Gebäuden und der HVAC-Automatisierung wird den Einsatz von kompakten, elektronisch gesteuerten Ventilen fördern.

- Schwellenländer werden Investitionen in automatisierte industrielle Prozesse beschleunigen und die Marktdurchdringung erweitern.

- Partnerschaften zwischen Ventilherstellern und Anbietern von Automatisierungssoftware werden sich intensivieren, um eine nahtlose Systemintegration zu ermöglichen.

- Nachhaltigkeitsvorschriften werden Innovationen in energieeffizienten Aktuatoren und Ventildesigns mit geringer Leckage vorantreiben.