Marktübersicht

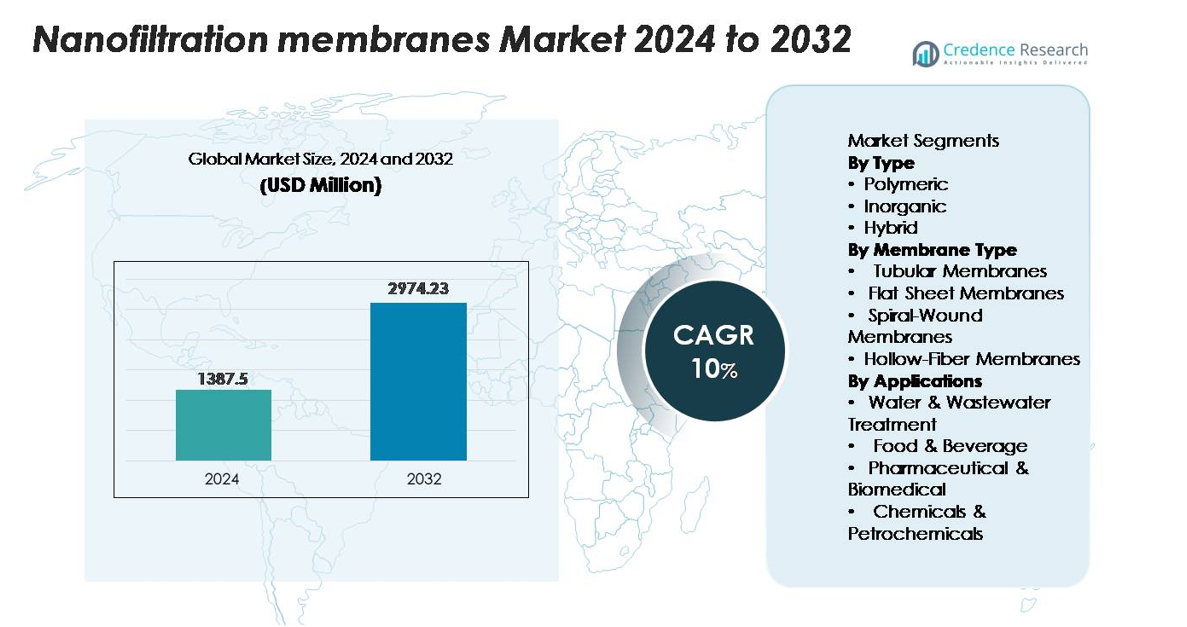

Der globale Markt für Nanofiltrationsmembranen wurde im Jahr 2024 auf 1.387,5 Millionen USD geschätzt und soll bis 2032 auf 2.974,23 Millionen USD ansteigen, was eine robuste CAGR von 10 % über den Prognosezeitraum widerspiegelt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Nanofiltrationsmembranen 2024 |

1.387,5 Millionen USD |

| Markt für Nanofiltrationsmembranen, CAGR |

10% |

| Marktgröße für Nanofiltrationsmembranen 2032 |

2.974,23 Millionen USD |

Der Markt für Nanofiltrationsmembranen wird von einer starken Gruppe internationaler Hersteller geprägt, darunter Toray Industries Inc., Koch Separation Solutions, Synder Filtration Inc., Paul Rauschert GmbH & Co. KG, NX Filtration BV, SPX FLOW Inc., Osmotech Membranes Pvt. Ltd., Alfa Laval AB, GEA Group, Applied Membranes Inc., Nitto Denko Corporation und DuPont de Nemours Inc. Diese Unternehmen konkurrieren durch Fortschritte in Dünnschichtverbundstoffen, anti-fouling Oberflächenengineering und hocheffiziente Spiralwickeldesigns. Regional führt Nordamerika den Markt mit einem Anteil von 32–34 % an, unterstützt durch strenge Wasserqualitätsvorschriften und die schnelle Einführung von PFAS-Behandlungstechnologien. Europa folgt mit 28–30 %, angetrieben von starken Nachhaltigkeitspolitiken und Initiativen zur industriellen Wiederverwendung.

Markteinblicke

- Der globale Markt für Nanofiltrationsmembranen erreichte 2024 1.387,5 Millionen USD und soll bis 2032 bei einer CAGR von 10 % auf 2.974,23 Millionen USD ansteigen, angetrieben durch die zunehmende Einführung in der kommunalen und industriellen Wasseraufbereitung.

- Starke Markttreiber sind wachsende Investitionen in die Wiederverwendung von Abwasser, die Entfernung von PFAS und Mikroschadstoffen sowie die Hochreinheitsverarbeitung in den Bereichen Lebensmittel, Pharma und Spezialchemikalien, die die Dominanz polymerer Membranen verstärken, die den größten Segmentanteil halten.

- Zu den wichtigsten Trends gehören die schnelle Durchdringung von energieeffizienten Dünnschichtverbundmembranen mit niedrigem Druck und die zunehmende Einführung von Spiralwickelmodulen, die aufgrund ihrer hohen Packungsdichte und Betriebseffizienz den führenden Membrantyp-Anteil beanspruchen.

- Der Wettbewerb intensiviert sich, da große Akteure wie Toray, DuPont, Koch Separation Solutions und Nitto Denko anti-fouling Chemikalien und langlebige Hochflussdesigns vorantreiben; jedoch schränken Membranverschmutzung, Skalierung und hohe Investitionskosten die breitere Einführung weiterhin ein.

- Regional führt Nordamerika mit einem Anteil von 32–34 %, gefolgt von Europa mit 28–30 %, während der asiatisch-pazifische Raum 26–28 % hält und am schnellsten wächst, was eine starke Nachfrage in den Bereichen Wasseraufbereitung, Pharmazeutika, Lebensmittelverarbeitung und chemische Rückgewinnung unterstützt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ:

Polymermembranen dominieren den Markt für Nanofiltrationsmembranen aufgrund ihrer ausgewogenen Leistung, Kosteneffizienz und Anpassungsfähigkeit in kommunalen und industriellen Wasseraufbereitungssystemen. Ihre hohe chemische Beständigkeit und einfache Herstellung machen sie zur bevorzugten Wahl für großflächige Entsalzungsvorbehandlungen und die Entfernung organischer Verunreinigungen. Im Gegensatz dazu dienen anorganische Membranen wie keramische Varianten in Hochtemperatur- und korrosiven Umgebungen, während Hybridmembranen die Flexibilität von Polymeren mit der Haltbarkeit von Anorganika kombinieren. Polymermembranen führen weiterhin das Segment an, da sie eine skalierbare Fertigung, niedrigere Installationskosten und eine breite Kompatibilität mit unterschiedlichen Betriebsbedingungen unterstützen.

- Zum Beispiel bietet Suez (Veolia) NF-Serien-Polymernanofiltrationsmembranen an, die unter Standardtestbedingungen eine typische Abweisung von zweiwertigen Ionen über 97 % bieten. Diese Elemente arbeiten bei Drücken um die 9 bar und sind somit effektiv für die kommunale Enthärtung und selektive Entfernung von Härteionen.

Nach Membrantyp:

Spiralgewickelte Membranen stellen die dominierende Konfiguration dar, angetrieben durch ihr kompaktes Design, ihre hohe Packungsdichte und ihre Eignung für kontinuierliche Operationen in Wasser-, Getränke- und Industrie-Filtrationssystemen. Ihr günstiges Verhältnis von Fluss zu Stellfläche macht sie zur bevorzugten Option für kommunale Versorgungsunternehmen und Industrieanlagen, die den Durchsatz maximieren möchten. Rohrmembranen bedienen hochfeste oder viskose Zuflussströme, während Flachformate für kleine oder Batch-Systeme geeignet sind, die eine einfache Reinigung erfordern. Hohlfasermembranen gewinnen in speziellen biomedizinischen und ultrapuren Anwendungen an Bedeutung, aber spiralgewickelte Einheiten behalten den größten Anteil aufgrund ihrer überlegenen Effizienz und bewährten kommerziellen Akzeptanz.

- Zum Beispiel bietet die Toray TNF-Serie (oder TMNF-Serie für sanitäre Modelle) spiralgewickelte Nanofiltrationsmembranen eine nominale Salzabweisung von 20-40 % unter Standardtestbedingungen (2.000 mg/L NaCl, 5,2 bar Druck), was eine hohe Rückhaltung großer organischer Moleküle wie Zucker und Proteine ermöglicht.

Nach Anwendungen:

Wasser- und Abwasserbehandlung bleibt das führende Anwendungssegment, unterstützt durch die steigende Nachfrage nach selektiver Entfernung von Härteionen, Mikroverunreinigungen und neu auftretenden Schadstoffen in kommunalen und industriellen Umgebungen. Versorgungsunternehmen bevorzugen Nanofiltration aufgrund ihres geringeren Energieverbrauchs im Vergleich zur Umkehrosmose, was sie für Enthärtung, Farbentfernung und Wiederverwendungsschemata geeignet macht. Der Lebensmittel- und Getränkesektor setzt Nanofiltration für die Konzentration und Reinigung von Zutaten ein, während pharmazeutische und biomedizinische Nutzer von präzisen molekularen Abtrennungen für die API-Verfeinerung profitieren. Chemische und petrochemische Industrien wenden Nanofiltration zur Lösungsmittelrückgewinnung an, aber die Wasseraufbereitung bleibt dominant aufgrund weit verbreiteter regulatorischer und nachhaltigkeitsgetriebener Akzeptanz.

Wichtige Wachstumsfaktoren

Erweiterung der globalen Investitionen in Wasser- und Abwasserbehandlung

Die rasche Urbanisierung, das industrielle Wachstum und die zunehmende Wasserknappheit beschleunigen die globalen Investitionen in fortschrittliche Wasser- und Abwasserbehandlungstechnologien. Regierungen und kommunale Behörden priorisieren Nanofiltrationssysteme (NF), um die verschärften Vorschriften zur Entfernung von Schadstoffen zu erfüllen, insbesondere für Härteionen, organische Mikroschadstoffe, PFAS und Spuren von Pharmazeutika. Im Vergleich zur Umkehrosmose bietet NF niedrigere Betriebsdrücke und eine verbesserte Permeatrückgewinnung, was es für Versorgungsunternehmen, die alte Systeme aufrüsten, wirtschaftlich attraktiv macht. Industrielle Sektoren wie Textilien, Chemie, Energieerzeugung und Bergbau setzen NF ein, um Initiativen zur Null-Flüssigkeits-Entladung (ZLD) und Ressourcengewinnung zu unterstützen. Der zunehmende Druck, behandeltes Abwasser in der Landwirtschaft, Landschaftsgestaltung und industriellen Kühlung wiederzuverwenden, unterstützt die Einführung weiter. Da Länder die Durchsetzung von Abwassereinleitungen und Trinkwasserqualität verstärken, profitieren Nanofiltrationsplattformen von einer starken Pipeline von Infrastrukturmodernisierungsprojekten, die das langfristige Marktwachstum vorantreiben.

- Zum Beispiel kündigte NX Filtration im Juli 2025 eine Wiederholungsbestellung an, um das Hohlfaser-Nanofiltrationssystem in der kommunalen Wiederaufbereitungsanlage von SAPAL in León, Mexiko, zu erweitern und die Gesamtkapazität auf 34 Millionen Liter pro Tag zu verdoppeln. Die Anlage verwendet HFNF-Module für die indirekte Trinkwasserwiederverwendung und ist damit die weltweit größte Hohlfaser-Nanofiltrationsinstallation.

Steigende Nachfrage nach hochreiner Verarbeitung in Lebensmittel, Pharma und Spezialchemikalien

Nanofiltrationsmembranen finden aufgrund ihrer Fähigkeit, präzise molekulare Trennung zu liefern und gleichzeitig die Produktintegrität zu wahren, rasch Akzeptanz in der Lebensmittel- und Getränke-, Pharma- und Spezialchemikalienherstellung. In der Lebensmittelverarbeitung unterstützt NF die Laktosekonzentration, Zuckerfraktionierung, Farbverringerung und Zutatenklärung mit reduziertem thermischen Stress. Pharmazeutische und biomedizinische Hersteller setzen NF ein, um Wirkstoffe zu verfeinern, Pyrogene zu entfernen und sterile Zwischenprodukte herzustellen, ohne die Formulierung verändernde Verunreinigungen einzuführen. Hersteller von Spezialchemikalien verwenden NF, um Lösungsmittel zurückzugewinnen, Monomere zu reinigen und Prozessabfälle zu reduzieren. Diese Industrien erfordern zunehmend konsistente Reinheitsgrade, die mit globalen Compliance-Rahmenwerken wie FDA-, EMA- und EFSA-Standards übereinstimmen. Da Hersteller auf sanftere, membranbasierte Reinigungsverfahren anstelle von energieintensiver Verdampfung oder Destillation umsteigen, positionieren sich die technischen Vorteile der Nanofiltration – selektive Rückweisungsbereiche, niedriger Energieverbrauch und Skalierbarkeit – als bevorzugte Lösung.

- Zum Beispiel wird die DuPont FilmTec™ NF245 Nanofiltrationsmembran häufig in der Lebensmittel- und Zutatenverarbeitung eingesetzt, mit einem dokumentierten MWCO von etwa 300 Da und einem Permeatfluss im Bereich von 24–28 L/m²·h bei etwa 4,8 bar. Dieses NF-Element unterstützt die selektive Entfernung von Farbstoffen und zweiwertigen Ionen, während die funktionalen Eigenschaften empfindlicher Produktströme erhalten bleiben.

Technologische Fortschritte zur Verbesserung der Membranleistung und Haltbarkeit

Kontinuierliche Fortschritte in der Membranchemie, im ModuldDesign und in der Oberflächenbearbeitung stärken die Akzeptanz der Nanofiltration in stark nachgefragten Sektoren erheblich. Innovationen wie Dünnfilm-Verbundmembranen (TFC) mit verbesserter Vernetzungsdichte, antifouling Polymerbeschichtungen und verbesserte Ladungsselektivität bieten höhere Durchlässigkeit und verlängerte Betriebslebensdauer. Hersteller entwickeln Membranen mit verbesserter Beständigkeit gegen Oxidationsmittel, Lösungsmittel und hohe pH-Bereiche, was die Eignung für raue industrielle Verarbeitungsumgebungen erweitert. Spiralgewickelte Designs mit optimierter Feed-Spacer-Geometrie verbessern die Flussverteilung und reduzieren Druckverluste, wodurch die Betriebskosten gesenkt werden. Neue hybride Polymer-Keramik-Strukturen bieten überlegene mechanische Stabilität bei gleichzeitiger Beibehaltung von Kostenvorteilen. Diese Entwicklungen ermöglichen es den Nutzern, Systeme mit geringerer Energielast zu betreiben, Fouling-Zyklen zu minimieren und die Gesamtrückgewinnungsraten zu verbessern. Da die F&E-Investitionen weltweit beschleunigt werden, insbesondere in fortschrittliche Materialien und Oberflächenmodifikationstechnologien, wird die Nanofiltration in verschiedenen Anwendungen wettbewerbsfähiger und vielseitiger.

Wichtige Trends & Chancen

Wachsende Akzeptanz energieeffizienter und druckarmer Membransysteme

Ein wichtiger Trend, der die Nanofiltrationsindustrie prägt, ist der Übergang zu energieeffizienten, druckarmen Membranoperationen, die langfristige Betriebskosten minimieren. Versorgungsunternehmen und Industrieanlagen bevorzugen zunehmend Systeme, die bei reduziertem Druck einen hohen Fluss erreichen können und den Energieverbrauch um 15–30 % im Vergleich zu älteren Membranplattformen senken. Neue Membranchemien mit höherer Oberflächenhydrophilie reduzieren Fouling-Raten, ermöglichen längere Reinigungszyklen und verbessern die kontinuierliche Laufzeit. Dies schafft Chancen für Membranlieferanten, die sich auf leistungsstarke Dünnfilm-Verbundstoffe und druckarme spiralgewickelte Module spezialisieren. Darüber hinaus unterstützt die verstärkte Integration von erneuerbar betriebenen Wasseraufbereitungsanlagen Membransysteme, die für variable Energieprofile optimiert sind. Da Nachhaltigkeitskennzahlen in Beschaffungsrahmen eingebettet werden, können Lieferanten, die ökoeffiziente Designs wie hochrückgewinnbare NF-Einheiten oder Module für zirkuläre Austauschprogramme anbieten, einen Wettbewerbsvorteil erlangen.

- Zum Beispiel ist die Niederdruck-Nanofiltrationsmembran ESNA1-LF2 von Nitto Hydranautics darauf ausgelegt, etwa 9.500 gpd Permeat bei ~4,8 bar (70 psi) unter Standardtestbedingungen zu produzieren. Das Element bietet einen nominalen MWCO von etwa 200 Da und unterstützt die energieeffiziente Entfernung von zweiwertigen Ionen und kleinen organischen Stoffen in Anwendungen zur Enthärtung und Wiederverwendung.

Zunehmende Anwendung bei der Entfernung von neu auftretenden Schadstoffen und der Rückgewinnung von Ressourcen

Nanofiltration wird zur bevorzugten Technologie für die Behandlung von neu auftretenden Schadstoffen wie PFAS-Verbindungen, endokrin wirksamen Chemikalien, Arzneimittelrückständen und Mikroplastiken, die herkömmliche Behandlungssysteme nicht effektiv angehen können. Strengere regulatorische Maßnahmen in Nordamerika, Europa und Teilen Asiens treiben Versorgungsunternehmen dazu, NF-Lösungen für die fortschrittliche Reinigung zu übernehmen. Dieser Trend erstreckt sich auf industrielle Sektoren, in denen die Rückgewinnung von Chemikalien und Metallen zu einer wichtigen betrieblichen Priorität geworden ist. NF-Systeme bieten eine selektive Ionentrennung, die es Einrichtungen ermöglicht, Natriumchlorid, ätzende Lösungen, Farbstoffe und Metallsalze zurückzugewinnen. Das wachsende Interesse an der Kreislaufwassernutzung und der Abfallminimierung stärkt die NF-Möglichkeiten in Produktionszentren weiter. Da Industrien Kosteneinsparungen durch Ressourcenrückgewinnung anstreben, werden Nanofiltrationsanbieter, die integrierte Rückgewinnungssysteme liefern können, erheblich an Bedeutung gewinnen.

- Zum Beispiel wurde die FilmTec™ NF90-Membran von DuPont unabhängig validiert, um eine >99%ige Entfernung von PFOS und PFOA zu erreichen, während sie bei einem Einspeisedruck von 10,3 bar betrieben wird und Permeatflüsse von 24–27 L/m²·h aufrechterhält, was es Versorgungsunternehmen ermöglicht, gleichzeitig Mikroschadstoffe zu entfernen und hochreines Permeat zur Wiederverwendung zurückzugewinnen.

Hauptherausforderungen

Membranverschmutzung, Skalierung und Leistungsverschlechterung

Eine der hartnäckigsten Herausforderungen, die die Leistung der Nanofiltration einschränken, ist die Membranverschmutzung und Skalierung, verursacht durch organische Stoffe, Kolloide, Biofilme und anorganische Ausfällungen. Diese Probleme reduzieren die Flussraten, erhöhen die Betriebsdrücke und verkürzen die Lebensdauer der Membran, was zu höheren Ersatz- und Wartungskosten führt. Industrien, die hochfeste oder chemisch aggressive Einspeiseströme verarbeiten, haben häufiger Ausfallzeiten für Reinigungszyklen. Während Anti-Fouling-Beschichtungen und verbesserte Feed-Spacer-Geometrien helfen, diese Effekte zu mildern, bleibt Fouling eine kritische betriebliche Einschränkung, die Vorbehandlungssysteme erfordert, die Komplexität und Kosten erhöhen. Die Belastung durch laufende Wartung schafft Akzeptanzbarrieren, insbesondere für kleine kommunale Einrichtungen oder mittelgroße Industrieanlagen mit begrenztem technischem Fachwissen.

Hohe Investitionskosten und Anforderungen an qualifizierte Arbeitskräfte

Trotz langfristiger Betriebseinsparungen erfordern Nanofiltrationssysteme erhebliche Anfangsinvestitionen, insbesondere für große Industrieanlagen, die Hochleistungspumpen, Automatisierungssysteme und mehrstufige Vorbehandlungslinien benötigen. Kleinere Versorgungsunternehmen und ressourcenbeschränkte Industrien haben oft Schwierigkeiten mit der Kapitalkostenallokation, was die Einführung verlangsamt. Darüber hinaus erfordern NF-Systeme qualifizierte Bediener, die in der Lage sind, Membrandiagnosen, Prozessoptimierung, Fouling-Analyse und Reinigungsprotokolle zu verwalten. Arbeitskräftemangel in den Wassertechnologiesektoren verschärft diese Herausforderung. Da Anlagen digitale Überwachung und fortschrittliche Membranmodule integrieren, steigt der Bedarf an geschultem Personal. Diese finanziellen und betrieblichen Einschränkungen bleiben bedeutende Hindernisse für die weitverbreitete Einführung von NF, insbesondere in Entwicklungsmärkten.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 32–34 % des globalen Marktes für Nanofiltrationsmembranen, angetrieben durch starke Investitionen in fortschrittliche Wasseraufbereitung, PFAS-Sanierung und industrielle Wiederverwendungsanwendungen. Die USA führen die regionale Einführung an, da Versorgungsunternehmen die Infrastruktur aufrüsten, um die verschärften EPA-Vorschriften für neu auftretende Schadstoffe zu erfüllen. Die Pharma-, Lebensmittel- und Spezialchemiesektoren beschleunigen die Einführung weiter aufgrund strenger Reinheitsstandards. Die Region profitiert von einer ausgereiften Membranherstellung, wachsenden Pilotprojekten in der Entsalzung und steigender Ersatznachfrage in kommunalen Einrichtungen. Anhaltender regulatorischer Druck auf Abwassereinleitungen und Trinkwasserqualität sichert Nordamerikas dominanten Anteil.

Europa

Europa macht fast 28–30 % des Marktes aus, unterstützt durch strenge Umweltvorschriften, industrielle Abwasservorschriften und fortschrittliche Einführung von membranbasierten Reinigungstechnologien. Länder wie Deutschland, die Niederlande und die nordischen Länder führen die Nachfrage aufgrund starker Nachhaltigkeitskonformität und Initiativen zum zirkulären Wassermanagement an. Die chemische, Textil- und Lebensmittelverarbeitungsindustrie der Region verlässt sich zunehmend auf Nanofiltration zur selektiven Ionenentfernung und Ressourcenrückgewinnung. Die fortgesetzte Durchsetzung der Ziele der EU-Wasserrahmenrichtlinie und wachsende Investitionen in Nährstoffentfernung und Mikroschadstoffbehandlung verstärken die Marktexpansion weiter. Europas etabliertes F&E-Landschaft stärkt Produktinnovation und technologische Einführung.

Asien-Pazifik

Asien-Pazifik stellt den am schnellsten wachsenden Markt dar und erfasst 26–28 % des globalen Anteils, angetrieben durch schnelle Industrialisierung, schwere Wasserknappheit und steigende kommunale Behandlungsbedarfe. China und Indien führen die regionale Einführung an, da Regierungen die Abwasserrecycling, industrielle ZLD-Vorgaben und die Modernisierung der städtischen Wasserinfrastruktur ausweiten. Südostasiatische Länder setzen zunehmend Nanofiltration für Getränkeverarbeitung, Pharmaherstellung und Mikroschadstoffbehandlung ein. Wachsende Fertigungskapazität und sinkende Membranproduktionskosten stärken die regionale Wettbewerbsfähigkeit. Da Industriecluster strengere Entladungsstandards durchsetzen und die Entsalzung in Küstenwirtschaften expandiert, wird erwartet, dass Asien-Pazifik im Prognosezeitraum weiterhin globalen Anteil gewinnt.

Lateinamerika

Lateinamerika hält etwa 6–8 % des Marktes für Nanofiltrationsmembranen, unterstützt durch expandierende kommunale Wasseraufbereitungsprogramme, Wasserwiederherstellungsbedarfe im Bergbausektor und steigende industrielle Filtrationsbedarfe. Chile, Brasilien und Mexiko führen die Einführung an, insbesondere im Bergbau, in der Lebensmittelverarbeitung und in der chemischen Herstellung, wo selektive Reinigung und Solewiederherstellung Prioritäten sind. Zunehmende Wasserknappheit in Schlüsselregionen fördert Investitionen in membranbasierte Enthärtungs- und Wiederverwendungssysteme. Während Infrastrukturbegrenzungen die breite Einführung verlangsamen, wird erwartet, dass laufende öffentlich-private Partnerschaften und regulatorische Modernisierung die Durchdringung verbessern. Der allmähliche Ersatz alternder Filtersysteme unterstützt ein bescheidenes langfristiges regionales Wachstum.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht 4–5% des globalen Marktanteils aus, wobei von Entsalzung getriebene Volkswirtschaften wie Saudi-Arabien, die VAE und Katar die Einführung vorantreiben. Nanofiltration unterstützt die Behandlung von Brackwasser, die industrielle Wiederverwendung und die Vorbehandlung für großangelegte RO-Entsalzungsanlagen. Steigende Investitionen in das Abwassermanagement im petrochemischen und Energiesektor stärken ebenfalls die Nachfrage. In Afrika bleibt die Einführung begrenzt, aber die zunehmende Urbanisierung und Infrastrukturverbesserungen in Südafrika, Kenia und Marokko schaffen neue Möglichkeiten. Die Abhängigkeit der Region von fortschrittlichen Wasseraufbereitungstechnologien und von der Regierung geführten Entsalzungsinitiativen positioniert die Nanofiltration weiterhin als strategische Behandlungslösung.

Marktsegmentierungen:

Nach Typ

- Polymer

- Anorganisch

- Hybrid

Nach Membrantyp

- Rohrförmige Membranen

- Flachmembranen

- Spiralgewickelte Membranen

- Hohlfasermembranen

Nach Anwendungen

- Wasser- & Abwasserbehandlung

- Lebensmittel & Getränke

- Pharmazeutik & Biomedizin

- Chemikalien & Petrochemikalien

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Nanofiltrationsmembranen weist eine moderat konsolidierte Wettbewerbslandschaft auf, mit globalen Marktführern und spezialisierten regionalen Herstellern, die Materialinnovationen, Membrandauerhaftigkeit und selektive Trennleistung vorantreiben. Schlüsselakteure konzentrieren sich darauf, die Technologien für Dünnschichtverbundstoffe, anti-verschmutzende Oberflächenchemien und hochdurchlässige spiralgewickelte Module zu erweitern, um die Produktportfolios in kommunalen und industriellen Behandlungssegmenten zu stärken. Unternehmen investieren stark in Forschung und Entwicklung, um die chemische Beständigkeit, Ladungsselektivität und Betriebseffizienz zu verbessern, was eine breitere Einführung in der Pharma-, Lebensmittel- und Chemieverarbeitung ermöglicht. Strategische Aktivitäten wie Kapazitätserweiterungen, Technologielizenzen und Partnerschaften mit Wasseraufbereitungsintegratoren prägen die Wettbewerbspositionierung. Führende Hersteller betonen auch die Nachhaltigkeit, indem sie Niederdruckmembranen und Hochrückgewinnungsdesigns entwickeln, die mit globalen Wasserwiederverwendungsprioritäten übereinstimmen. Der wachsende Wettbewerb durch asiatische Anbieter, die kostengünstige Membranen mit verbesserten Qualitätsstandards anbieten, intensiviert die Marktdynamik weiter. Da sich die regulatorischen Standards weltweit verschärfen, wird erwartet, dass Anbieter, die langlebige, energieeffiziente und anwendungsspezifische Nanofiltrationslösungen liefern, eine starke Position im sich entwickelnden Markt beibehalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Toray Industries Inc.

- Koch Separation Solutions (Koch Engineered Solutions)

- Synder Filtration Inc.

- Paul Rauschert GmbH & Co. KG

- NX Filtration BV

- SPX FLOW Inc.

- Osmotech Membranes Pvt. Ltd.

Jüngste Entwicklungen

- Im Oktober 2025 gab das Unternehmen Koch Separation Solutions (jetzt umbenannt in Kovalus Separation Solutions) seine Transformation und den fortgesetzten Fokus auf fortschrittliche membranbasierte Wasser- und Abwasserbehandlungstechnologien, einschließlich Nanofiltrationsmodule, bekannt.

- Im Juli 2025 erhielt das Unternehmen NX Filtration BV eine Folgeauftrag zur Verdopplung der Kapazität der weltweit größten Hohlfaser-Nanofiltrationsanlage (HFNF) in Mexiko (Gesamtkapazität der Anlage jetzt 34 Millionen Liter pro Tag) unter Verwendung seiner HFNF-Module.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Membrantyp, Anwendungen und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Nanofiltrationsmembranen werden eine breitere Akzeptanz finden, da Versorgungsunternehmen die Investitionen in fortschrittliche Behandlungen für neu auftretende Schadstoffe wie PFAS, Pharmazeutika und Mikroschadstoffe beschleunigen.

- Industrielle Anlagen werden zunehmend Nanofiltration für die Lösungsmittelrückgewinnung, Ionentrennung und Null-Flüssigkeits-Entladungssysteme einsetzen, um strengere Umweltauflagen zu erfüllen.

- Polymerische Dünnschicht-Verbundmembranen werden aufgrund von Verbesserungen in Durchlässigkeit, Haltbarkeit und Antifouling-Eigenschaften weiterhin dominieren.

- Hybride und keramisch verstärkte Nanofiltrationsdesigns werden in hochtemperatur- und chemisch aggressiven Industrieumgebungen expandieren.

- Energieeffiziente, druckarme Nanofiltrationssysteme werden eine starke Nachfrage erfahren, da Anlagen sich auf die Senkung der Betriebskosten und die Verbesserung der Wasserwiedergewinnungsraten konzentrieren.

- Digitale Überwachung, vorausschauende Wartung und Automatisierung werden integraler Bestandteil zur Optimierung der Membranleistung und Verlängerung der Systemlebenszyklen.

- Die rasche Urbanisierung wird die kommunale Akzeptanz vorantreiben, insbesondere in Regionen mit Wasserknappheit und alternder Infrastruktur.

- Lebensmittel-, Getränke- und Pharmaindustrien werden ihre Abhängigkeit von Nanofiltration für hochreine Verarbeitung und Zutatenveredelung erhöhen.

- Asien-Pazifik wird aufgrund der zunehmenden Industrialisierung und Wasserwiederverwendungsmandate als am schnellsten wachsende Region hervorgehen.

- Der Wettbewerbsvorteil wird sich in Richtung nachhaltiger Membranmaterialien, recycelbarer Module und zirkulärer Wartungsprogramme verschieben, die mit globalen Nachhaltigkeitszielen übereinstimmen.