Marktübersicht:

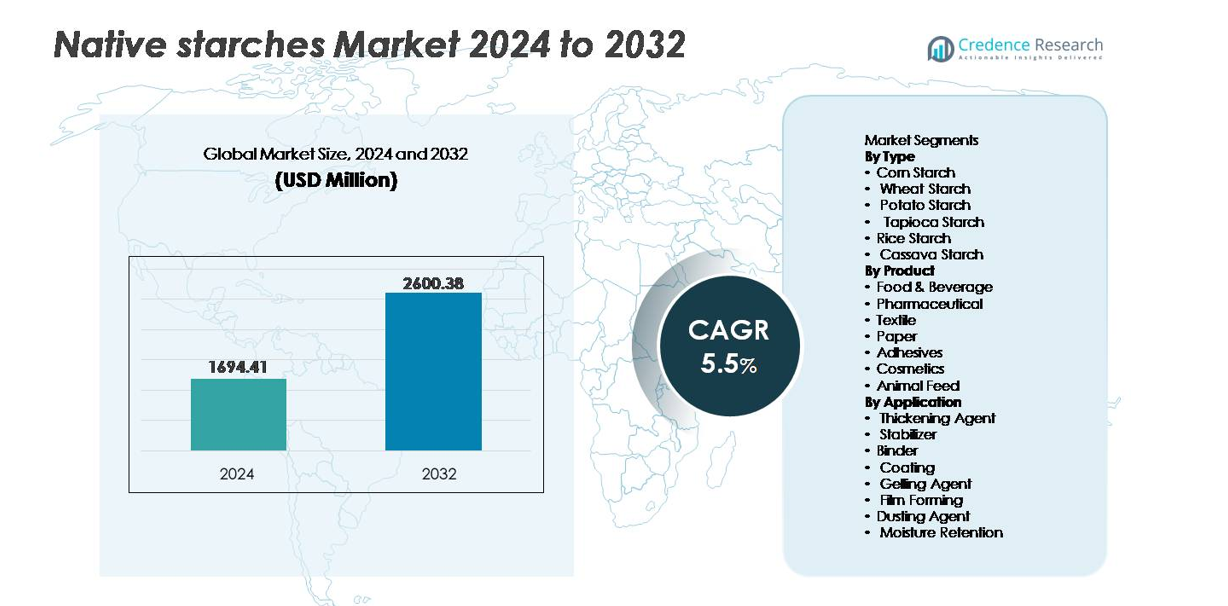

Der globale Markt für native Stärken wurde im Jahr 2024 auf 1.694,41 Millionen USD geschätzt und soll bis 2032 2.600,38 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für native Stärken 2024 |

1.694,41 Millionen USD |

| Markt für native Stärken, CAGR |

5,5% |

| Marktgröße für native Stärken 2032 |

2.600,38 Millionen USD |

Der Markt für native Stärken ist durch eine starke globale Beteiligung gekennzeichnet, wobei führende Unternehmen wie Cargill, Tate & Lyle, Avebe, Archer Daniels Midland Company, Südzucker Group, Emsland Group, Roquette Frères, Agrana Beteiligungs-AG, Ingredion und Grain Processing Corporation aktiv Produktionskapazitäten und anwendungsspezifische Portfolios erweitern. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von etwa 34 % an, angetrieben durch reichliche Verarbeitung von Maniok und Mais sowie den steigenden Verbrauch von Convenience-Produkten. Nordamerika folgt dicht dahinter, unterstützt durch fortschrittliche Maisraffinerie-Infrastruktur und die Nachfrage nach Clean-Label-Formulierungen in Lebensmittel- und Industrieanwendungen. Europa bleibt ein wichtiger Beitrag, indem es starke Weizen- und Kartoffelstärkeverarbeitungscluster nutzt, die mit nachhaltigkeitsorientierter Verpackung und Entwicklung von Spezialzutaten übereinstimmen.

Markteinblicke:

- Der globale Markt für native Stärken wurde im Jahr 2024 auf 1.694,41 Millionen USD geschätzt und soll bis 2032 2.600,38 Millionen USD erreichen, was einer CAGR von 5,5 % während des Prognosezeitraums entspricht.

- Die Nachfrage wird durch die Einführung von Clean-Label-Produkten, pflanzliche Ernährung und den Ersatz chemisch modifizierter Zusatzstoffe in Backwaren, Snacks, Milchprodukten und Fertiggerichten angetrieben.

- Zu den aufkommenden Trends gehören das Wachstum von stärkehaltigen Biopolymeren, biologisch abbaubaren Verpackungen und funktionalen nativen Stärken, die für verbesserte Stabilität und Gefrier-Tau-Leistung entwickelt wurden.

- Der Markt bleibt moderat fragmentiert, wobei der Wettbewerb auf Effizienz in der Beschaffung, Innovationen in nicht modifizierten funktionalen Produkten und die Erweiterung industrieller Anwendungen über Lebensmittel hinaus fokussiert ist.

- Der asiatisch-pazifische Raum hält etwa 34 % Anteil, gefolgt von Nordamerika mit 32 % und Europa mit 28 %, während das Segment Lebensmittel und Getränke den größten Anteil an den Anwendungen ausmacht.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Maisstärke hält den dominierenden Anteil im Markt für native Stärken aufgrund ihrer reichlichen Verfügbarkeit, kostengünstigen Produktion und bevorzugten Funktionalität in Backwaren, Süßwaren und Getränkezubereitungen. Ihre starken Gelier-, Süßungs- und Verdickungseigenschaften unterstützen eine umfangreiche Anwendung in der Snackverarbeitung und bei verzehrfertigen Lebensmitteln. Weizenstärke folgt als bemerkenswerter Beitrag, angetrieben durch ihre zunehmende Rolle in der Produktion von pflanzlichem Fleisch und Nudeln. Kartoffel- und Tapiokastärken gewinnen an Bedeutung für glutenfreie, saubere Etikettierungsansprüche, während Maniok- und Reisstärke Nischenoptionen in der Säuglingsernährung und in Premium-Speziallebensmitteln bleiben, insbesondere in aufstrebenden Märkten.

- Zum Beispiel betreibt Cargill’s gemeinsames Maismahlwerk, das 2025 in Madhya Pradesh in Betrieb genommen wurde, eine anfängliche Verarbeitungskapazität von 500 Tonnen pro Tag, skalierbar auf 1.000 Tonnen pro Tag, was die Konsistenz der industriellen Versorgung verstärkt.

Nach Produkt

Das Segment Lebensmittel und Getränke macht den größten Anteil aus, angetrieben durch seine umfangreiche Nutzung als Verdickungs-, Stabilisierungs- und Texturierungsmittel in Saucen, Milchdesserts, Suppen und Backanwendungen. Die Nachfrage steigt bei natürlichen und zusatzstofffreien Produkten, die native Stärken als saubere Etikettierungsersatzstoffe für modifizierte Stärken und synthetische Zusatzstoffe nutzen. Pharmazeutika erweisen sich als das am schnellsten wachsende Produktsegment aufgrund der zunehmenden Verwendung in Tablettenbindemitteln und kontrollierten Freisetzungshilfsstoffen. Klebstoff-, Textil- und Papierindustrien setzen weiterhin auf native Stärken aufgrund ihrer biologischen Abbaubarkeit und der reduzierten Produktionskosten im Vergleich zu erdölbasierten Klebstoffen und synthetischen Bindemitteln.

- Zum Beispiel verarbeitet die Emsland Group jährlich etwa 2 Millionen Tonnen Rohstoffe (Kartoffeln und Erbsen) in all ihren Einrichtungen, um eine breite Palette von Produkten herzustellen, darunter Stärken, Proteine und Fasern für verschiedene Industrien wie Lebensmittel, Bauwesen und Klebstoffe.

Nach Anwendung

Verdickungsmittel dominieren die Anwendungslandschaft, unterstützt durch den weit verbreiteten Einsatz in Soßen, Dressings, Suppen und Milchprodukten, die Viskositäts- und Mundgefühlverbesserung erfordern. Die Kategorien Stabilisator und Bindemittel zeigen starken Schwung in der Pharma-, Backwaren- und Fertiggerichteproduktion, da Hersteller eine konsistente Struktur ohne chemische Zusätze priorisieren. Film- und Beschichtungsanwendungen gewinnen an Aufmerksamkeit für essbare Beschichtungen bei Früchten, Süßwarenglasuren und biologisch abbaubaren Verpackungslösungen. Feuchtigkeitsrückhaltung und Bestäubungsfunktionen bleiben in der Fleischverarbeitung, Backwarenhandhabung und industriellen Formgebung wesentlich, was die steigende Nachfrage nach natürlichen Verarbeitungshilfen und nachhaltigkeitsgetriebener Materialinnovation widerspiegelt.

Wichtige Wachstumstreiber:

Steigende Akzeptanz von Clean Labels und Umstellung auf natürliche Zutaten

Die Vorliebe für Clean-Label, nicht-GVO und natürlich gewonnene Zutaten beschleunigt die Nachfrage nach nativen Stärken erheblich. Verbraucher lehnen zunehmend synthetische Zusatzstoffe und chemisch modifizierte Zutaten ab, was zu Produktreformulierungen in den Bereichen Backwaren, Snacks, Süßwaren, Getränke und Fertiggerichte führt. Native Stärken bieten die gewünschte Viskosität, Textur und Mundgefühl ohne chemische Verarbeitung und entsprechen den sich entwickelnden Erwartungen an Gesundheit und Transparenz. Eine verstärkte regulatorische Überprüfung von modifizierten Zusatzstoffen in Nordamerika, Europa und Teilen Asiens verstärkt den Vorteil von nativen Stärken als konforme Alternativen. Darüber hinaus betonen Marken in Premium-Lebensmittelsegmenten “natürliche Stärke”-Ansprüche, um die Attraktivität des Labels und die Markenunterscheidung zu erhöhen. Dieser Trend erstreckt sich auf glutenfreie und fettarme Formulierungen, bei denen native Stärken effektiv in Struktur, Elastizität und Bindung ohne künstliche Stabilisatoren funktionieren. Da sich umweltbewusste Verbraucher und regulatorische Rahmenbedingungen annähern, erweitert sich die Akzeptanzkurve weiter in organische, pflanzliche, Säuglingsnahrung und nutraceutical Kategorien.

- Zum Beispiel zeigte die CLARIA®-Linie von Tate & Lyle an Clean-Label-Stärken eine Stabilität bei Gefrier-Tau-Zyklen nach drei vollständigen Zyklen und behielt eine konsistente Viskosität und Textur in gekühlten Milchfüllungen, die 12 Wochen lang bei 4°C gelagert wurden, und unterstützte die Leistung ohne chemische Modifikation.

Erweiterte industrielle Nutzung in Verpackungen, biobasierten Materialien und Klebstoffen

Native Stärken erleben eine beschleunigte Aufnahme in der industriellen Fertigung über traditionelle Lebensmittelanwendungen hinaus. Sie werden in der Papierverstärkung, Wellpappen-Klebstoffen, Textilveredelung, Biopolymerproduktion und biologisch abbaubaren Verpackungslösungen eingesetzt und ersetzen erdölbasierte Chemikalien. Von der Regierung unterstützte Initiativen zur Förderung umweltfreundlicher Verpackungen und Beschränkungen für Einwegplastik treiben die Einführung von stärkehaltigen Folien, Schäumen und kompostierbaren Produkten voran. Der wachsende Kostenvorteil von biobasierten Rohstoffen unterstützt wettbewerbsfähige Preise für industrielle Stärkeformulierungen. Native Stärken verbessern die Zugfestigkeit, thermische Stabilität und Haftqualität, wenn sie mit anderen pflanzenbasierten Polymeren gemischt werden, was sie für Biokomposite und geformte Verpackungen geeignet macht. Investitionen in stärkehaltige Biokunststoffe durch Verpackungsinnovatoren und Chemieunternehmen erweitern die Produktanwendbarkeit. Während sich Industrien in Richtung erneuerbarer Materialien bewegen, stehen native Stärken als grundlegende Komponente in zirkulären Fertigungsmodellen und abfallreduzierender Logistik bereit.

- Zum Beispiel betreibt NatureWorks – gemeinsam im Besitz von Cargill – eine Biopolymer-Produktionsanlage mit einer jährlichen Produktionskapazität von 150.000 Tonnen Ingeo™ PLA, das aus pflanzlichen Stärke-Rohstoffen gewonnen wird und in kompostierbaren Folien und geformten Verpackungen verwendet wird.

Starkes Wachstum in aufstrebenden Märkten und Ausbau der landwirtschaftlichen Verarbeitung

Schnelle Urbanisierung, höhere Kaufkraft und sich entwickelnde Lebensmittelkonsumgewohnheiten in Asien-Pazifik, Afrika und Lateinamerika tragen erheblich zum Wachstum der nativen Stärke bei. Lokale Regierungen investieren in Infrastruktur für die Verarbeitung von Maniok, Kartoffeln und Mais, um wertschöpfende Exportketten zu schaffen und die Abhängigkeit von importierten Chemikalien und Lebensmittelzusätzen zu verringern. Einheimische Pflanzen wie Maniok und Reis bieten kostengünstige Rohstoffe für die Produktion von nativer Stärke und fördern die regionale Selbstversorgung. Die inländische Herstellung von Snacks, Milchprodukten und Fertiggerichten nimmt weiter zu und verstärkt die Nachfrage nach Texturierungs- und Verdickungsmitteln. Zusätzlich treibt die steigende Viehproduktion die konstante Nachfrage nach stärkehaltigen Bindemitteln in Futtermitteln an. Während multinationale Lebensmittelverarbeiter ihre Aktivitäten in aufstrebenden Volkswirtschaften ausweiten, beschleunigen Lokalisierungsstrategien in der Lieferkette die Einführung von nativen Stärken weiter, was sowohl den Anbauern, Verarbeitern als auch den nachgelagerten Produzenten zugutekommt.

Wichtige Trends und Chancen:

Innovation bei funktioneller nativer Stärke für Clean-Label-Leistung

Ein bedeutender Trend besteht in der Entwicklung verbesserter funktioneller nativer Stärkeklassen, die die Leistung von modifizierter Stärke ohne chemische Behandlung nachahmen. Fortschrittliche Mahl-, Enzymbehandlungs- und physikalische Modifikationstechniken verbessern die thermische Toleranz, die Stabilität bei Gefrieren und Auftauen sowie die Prozesskompatibilität. Dies ermöglicht es nativen Stärken, retortierbare Suppen, Backfüllungen, Tiefkühlgerichte und gekühlte Getränke zu unterstützen. Wachsende Investitionen in funktionelle und organische native Stärken schaffen neue Chancen in den Kategorien allergenarme, vegane und Babynahrung. Hersteller positionieren solche fortschrittlichen nativen Stärken nun als Premium-Clean-Label-Lösungen, die in der Lage sind, synthetische Stabilisatoren und modifizierte Varianten in anspruchsvollen Lebensmittelverarbeitungsumgebungen zu ersetzen.

- Zum Beispiel zeigte die funktionelle native Stärke CLARIA® EVERLAST von Tate & Lyle eine Viskositätsretention nach drei vollständigen Gefrier-Auftau-Zyklen und behielt die Texturkonsistenz über 12 Wochen bei 4°C in milchbasierten Anwendungen bei.

Erweiterung der Anwendungen von stärkehaltigen Biopolymeren

Der zunehmende Druck für nachhaltige Materialien und Kohlenstoffreduktion eröffnet neue Chancen für stärkehaltige Polymere in Verpackungen, Landwirtschaft, Bauwesen und Einwegkonsumgütern. Native Stärkemischungen werden für biologisch abbaubare Mulchfolien, kompostierbare Beutel, geformte Behälter und tiefgezogene Tabletts entwickelt. Die Zusammenarbeit zwischen Chemieproduzenten und Verpackungsunternehmen beschleunigt die Kommerzialisierung von biobasierten Harzformulierungen. Die Verfügbarkeit, Erneuerbarkeit und geringe Toxizität von Stärke bieten Wettbewerbsvorteile gegenüber fossilen Polymeren. Während sich Rahmenwerke der Kreislaufwirtschaft und Programme der erweiterten Herstellerverantwortung weiterentwickeln, haben stärkehaltige Biopolymere die Chance, bedeutendes Wachstum in plastikalternativen Materialien und recycelbaren Produktdesigns zu erfassen.

- Zum Beispiel betreibt NatureWorks – ein Joint Venture unterstützt von Cargill – eine Biopolymer-Produktionsanlage, die jährlich 150.000 Tonnen Ingeo™ PLA produziert, das weltweit in Lebensmittelverpackungen und kompostierbarem Geschirr verwendet wird.

Wichtige Herausforderungen:

Leistungsbeschränkungen im Vergleich zu modifizierten Stärken und synthetischen Materialien

Während native Stärken natürliche Kennzeichnungsvorteile bieten, stoßen sie unter extremen Verarbeitungsbedingungen an ihre Grenzen. Native Stärke kann unter hohem Scherstress, längerer Hitzeeinwirkung oder in sauren Umgebungen abbauen, was zu inkonsistenter Textur oder Viskosität führt. Instabilität bei Gefrieren und Auftauen begrenzt die Verwendung in Tiefkühlgerichten, während Haltbarkeitsprobleme verarbeitete Lebensmittel betreffen, die eine verlängerte Stabilität erfordern. Modifizierte Stärken und synthetische Zusätze übertreffen oft native Stärken in Produkten, die Haltbarkeit oder Klarheit erfordern, was Akzeptanzbarrieren in Getränken, Süßwarenfüllungen und industriellen Klebstoffen schafft. Hersteller müssen die Einfachheit der Kennzeichnung mit den Erwartungen an die Produktleistung in Einklang bringen, was eine vollständige Umstellung verlangsamt.

Rohstoffvolatilität und Empfindlichkeiten der Lieferkette

Die Produktion von nativer Stärke hängt stark von der landwirtschaftlichen Produktion ab, wodurch die Branche Risiken in Bezug auf saisonale Schwankungen, Auswirkungen des Klimawandels, Pflanzenkrankheiten und schwankende Rohstoffpreise ausgesetzt ist. Die Märkte für Mais, Weizen und Kartoffeln sind empfindlich gegenüber Wetterstörungen und globalen Handelspolitiken. Der Wettbewerb durch alternative Verwendungen wie Ethanolproduktion oder Futtermittelkonsum beeinflusst oft die Inputkosten. Darüber hinaus erschweren logistische Herausforderungen und Exportbeschränkungen die grenzüberschreitende Verfügbarkeit von Lieferungen für Lebensmittel- und Industrieproduzenten. Diese Kostenunvorhersehbarkeit beeinflusst die Vertragsstabilität, Margen und Investitionsplanung, insbesondere in preissensiblen Märkten, in denen Ersatzstoffe zugänglich bleiben.

Regionale Analyse:

Nordamerika

Nordamerika hält etwa 32 % des Marktanteils, angetrieben durch starke Nachfrage nach Clean-Label-Zutaten und einer ausgereiften Lebensmittelverarbeitungsinfrastruktur. Die Einführung von nativer Stärke beschleunigt sich in Backwaren, Snacks und Milchprodukten, unterstützt durch gesundheitsbewusste Konsummuster und regulatorischen Druck gegen chemisch modifizierte Zusätze. Die Expansion von biobasierten Klebstoffen und Verpackungstechnologien stärkt die industrielle Nutzung von Mais- und Kartoffelstärke. Die Vereinigten Staaten führen Produktion und Verbrauch an und profitieren von groß angelegten Maisverarbeitungsanlagen und etablierten Vertriebsnetzen. Fortgesetzte Forschung und Entwicklung in funktionalen nativen Stärken positioniert die Region als wettbewerbsfähiges Zentrum für leistungsstarke, natürliche Formulierungslösungen.

Europa

Europa macht etwa 28 % des globalen Marktes aus, angetrieben von strengen regulatorischen Rahmenbedingungen, die natürliche, nicht-GVO und Clean-Label-Zutaten bevorzugen. Die Nachfrage konzentriert sich auf Deutschland, Frankreich und das Vereinigte Königreich, wo Lebensmittelhersteller transparente Zutatenbeschaffung und Nachhaltigkeitszertifizierungen priorisieren. Die Region sieht einen steigenden Einsatz von nativen Stärken in biologisch abbaubaren Folien und recycelbaren Verpackungen im Einklang mit den EU-Richtlinien zur Kreislaufwirtschaft. Weizen- und Kartoffelstärke bleiben aufgrund landwirtschaftlicher Fülle und gut entwickelter Verarbeitungscluster die wichtigsten Rohstoffe. Wachsende vegane, glutenfreie und pflanzenbasierte Ernährungsweisen erhöhen die Verwendung von nativen Stärken in Imitationsmilchprodukten, Fleisch und speziellen Backwaren.

Asien-Pazifik

Asien-Pazifik dominiert das aufstrebende Wachstum und repräsentiert etwa 34 % des Marktanteils, unterstützt durch wachsende Bevölkerung, Urbanisierung und schnelles Wachstum in der Herstellung von Convenience-Lebensmitteln. China, Indien, Thailand und Vietnam treiben die Produktion von Maniok-, Reis- und Maisstärke voran und ermöglichen eine kostengünstige lokale Beschaffung. Die Region erlebt eine steigende Akzeptanz in Textilien, Papierherstellung und kostengünstigen Klebstoffen, begünstigt durch Industrialisierung und exportgetriebene Produktion. Auf Maniok basierende native Stärke gewinnt weiterhin an Bedeutung aufgrund der Skalierbarkeit der Ernte und lokaler Wirtschaftsprogramme. Darüber hinaus beschleunigt die Expansion moderner Einzelhandels- und Tiefkühlkostkategorien die Nutzung von nativer Stärke als Verdickungs- und Stabilisierungsagent.

Lateinamerika

Lateinamerika hält einen Marktanteil von fast 4 %, zeigt jedoch aufgrund der starken landwirtschaftlichen Produktion und der zunehmenden Investitionen in die Verarbeitung von Maniok und Mais in Brasilien und Mexiko ein wachsendes Potenzial. Das Wachstum wird durch die expandierende Snack-Lebensmittelproduktion und die Einführung von stärkehaltigen Bindemitteln in der Tierfutterproduktion angetrieben. Die Kostenwettbewerbsfähigkeit ermöglicht es lokalen Anbietern, Exportmärkte zu bedienen, insbesondere bei aus Maniok gewonnenen nativen Stärken. Allerdings stellen begrenzte Infrastrukturen für die wertschöpfende Verarbeitung und der Preisdruck aus asiatischen Märkten Herausforderungen dar. Nachhaltigkeitsorientierte Anreize und eine stärkere Beteiligung an globalen Lieferketten könnten zusätzliche Chancen für industrielle und lebensmitteltaugliche Anwendungen von nativen Stärken eröffnen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 2 % des Marktanteils aus und repräsentiert eine frühe Entwicklungsphase, die durch zunehmende Aktivitäten in der Lebensmittelverarbeitung und die steigende Nachfrage nach erschwinglichen Verdickungs- und Bindemitteln angetrieben wird. Südafrika und Ägypten führen den regionalen Verbrauch an, unterstützt durch expandierende Bäckerei-, Molkerei- und Süßwarensektoren. Der Import dominiert das Angebot aufgrund begrenzter Stärkeverarbeitungskapazitäten und der Abhängigkeit von ausländischen landwirtschaftlichen Rohstoffen. Die industrielle Nutzung bleibt bescheiden, nimmt jedoch allmählich zu, parallel zur Verpackungs- und Papierproduktion. Politiken zur wirtschaftlichen Diversifizierung und Initiativen zur Ernährungssicherheit bieten langfristige Chancen für Investitionen in die heimische Produktion von Maniok- und Maisstärke.

Marktsegmentierungen:

Nach Typ

- Maisstärke

- Weizenstärke

- Kartoffelstärke

- Maniokstärke

- Reisstärke

- Maniokstärke

Nach Produkt

- Lebensmittel & Getränke

- Pharmazeutisch

- Textil

- Papier

- Klebstoffe

- Kosmetik

- Tierfutter

Nach Anwendung

- Verdickungsmittel

- Stabilisator

- Bindemittel

- Beschichtung

- Geliermittel

- Filmbildung

- Trennmittel

- Feuchtigkeitserhaltung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für native Stärken ist mäßig fragmentiert und umfasst eine Mischung aus multinationalen Verarbeitern, regionalen Agrargenossenschaften und Spezialstärkeherstellern, die durch Produktqualität, Kosteneffizienz und Anwendungsdiversifizierung konkurrieren. Führende Akteure betonen die Erweiterung von Clean-Label- und funktionalen nativen Stärkeportfolios, um sich an natürliche Formulierungstrends in den Bereichen Lebensmittel, Pharmazie und Industrie anzupassen. Strategische Prioritäten umfassen erntespezifische Beschaffungsvorteile – Mais in Nordamerika, Maniok in Südostasien, Weizen und Kartoffeln in Europa – um die Versorgungskontinuität und Preiswettbewerbsfähigkeit zu stärken. Unternehmen investieren zunehmend in physikalische und enzymatische Modifikationstechnologien, die Stabilität, Viskosität und Verarbeitungsleistung verbessern, ohne die Clean-Label-Klassifizierung zu verändern. Partnerschaften mit Verpackungs-, Biopolymer- und Klebstoffformulatoren erweitern die Marktdurchdringung über den Lebensmittelbereich hinaus. In der Zwischenzeit gewinnen aufstrebende regionale Anbieter an Bedeutung, indem sie die Verfügbarkeit lokaler Rohstoffe, staatliche Unterstützung für die Agrarverarbeitung und kostengünstige Produktion für globale Exportmärkte nutzen, was den Wettbewerb in preissensiblen Segmenten intensiviert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Cargill

- Tate & Lyle

- Avebe

- Archer Daniels Midland Company

- Südzucker Gruppe

- Emsland Gruppe

- Roquette Frères

- Agrana Beteiligungs-AG

- Ingredion

- Grain Processing Corporation

Jüngste Entwicklungen:

- Im März 2025 eröffnete Cargill in Zusammenarbeit mit Saatvik Agro Processors eine neue Maismühle, um seine Kapazität zur Lieferung von Maisstärke zu erweitern und seine Fähigkeit zu stärken, die steigende Nachfrage nach Stärke und stärkeabgeleiteten Zutaten zu bedienen.

- Im Oktober 2025 berichtete Südzucker, dass die Umsätze im Stärkesegment zurückgingen, aber dennoch zur Gesamtleistung der Gruppe beitrugen, was die anhaltende Abhängigkeit des Unternehmens von Stärkebetrieben trotz Marktdruck unterstreicht.

- Im April 2024 brachte Tate & Lyle eine neue Linie von Clean-Label-Stärken auf den Markt, die auf den nordamerikanischen Snack- und Milchproduktmarkt abzielt, um der wachsenden Verbrauchernachfrage nach natürlichen, etikettenfreundlichen Zutaten gerecht zu werden.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Produkt, Anwendung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Natürliche Stärken werden breitere Akzeptanz finden, da Clean-Label-Alternativen in der Verbraucherpräferenz weiterhin modifizierte Zusätze übertreffen.

- Die Entwicklung funktioneller natürlicher Stärken wird die Leistung für gefrorene, gekühlte und hitzeverarbeitete Anwendungen verbessern.

- Stärkebasierte Biopolymere und Verpackungsmaterialien werden neue Möglichkeiten in der nachhaltigen Fertigung schaffen.

- Die Erweiterung pflanzlicher und glutenfreier Kategorien wird die Nutzung in Backwaren, Snacks und Fleischalternativprodukten erhöhen.

- Industrielle Anwendungen werden zunehmen, da Hersteller biologisch abbaubare und ungiftige Bindemittel, Beschichtungen und Klebstoffe suchen.

- Enzym- und physikalische Modifikationstechnologien werden die Textureigenschaften verbessern, ohne die natürliche Klassifizierung zu verlieren.

- Investitionen in die lokale Rohstoffverarbeitung werden die inländischen Lieferketten in aufstrebenden Märkten stärken.

- Kostenwettbewerbsfähigkeit wird die Akzeptanz in der Pharmaindustrie als Hilfsstoffe und Bindemittel fördern.

- Die Anpassung von Stärkeklassen für regionale Küchen und Produktformate wird die Marktdifferenzierung unterstützen.

- Regulatorischer Druck auf synthetische Zusätze wird Reformulierungen in den Lebensmittel- und Industriesektoren beschleunigen.