Marktübersicht

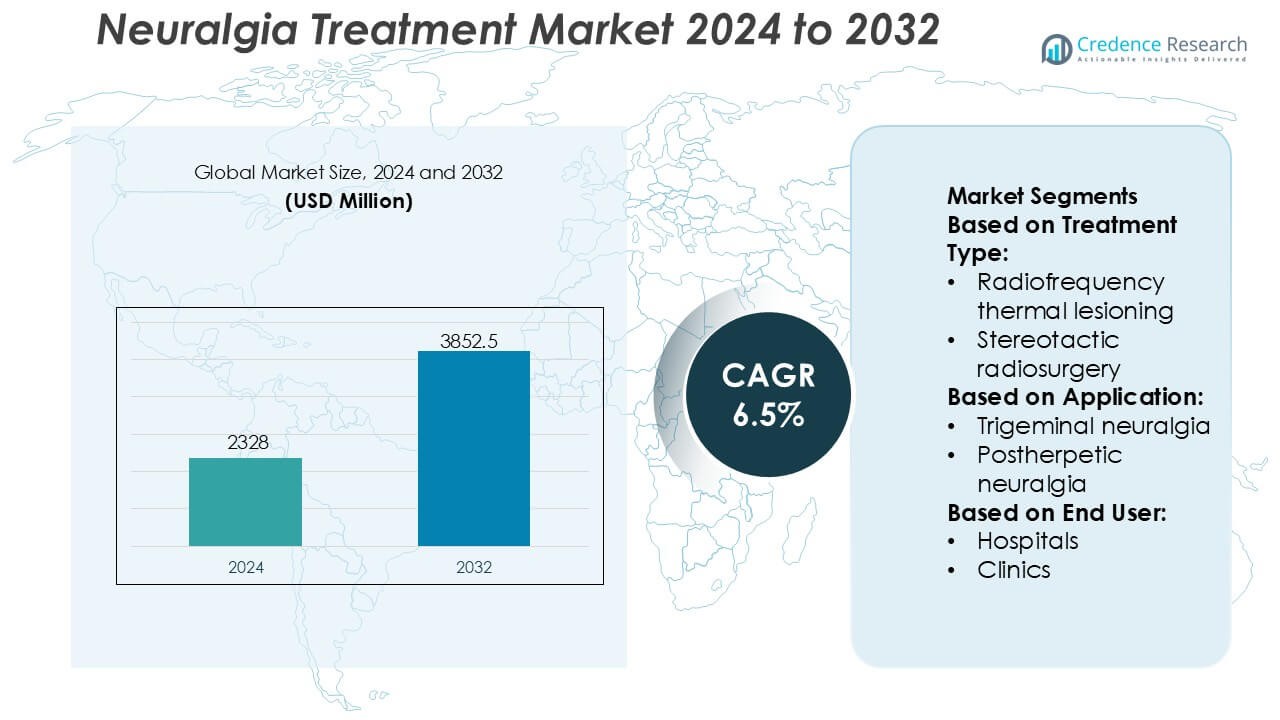

Der Markt für Neuralgiebehandlungen wurde 2024 mit 2.328 Millionen USD bewertet und wird voraussichtlich bis 2032 3.852,5 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 6,5% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Neuralgiebehandlungen 2024 |

2.328 Millionen USD |

| Markt für Neuralgiebehandlungen, CAGR |

6,5% |

| Marktgröße für Neuralgiebehandlungen 2032 |

3.852,5 Millionen USD |

Der Markt für Neuralgiebehandlungen zeichnet sich durch starken Wettbewerb unter etablierten Pharmaunternehmen mit umfangreichen Neurologie- und Schmerzmanagement-Portfolios aus, darunter UCB S.A., Merck & Co., Inc., AbbVie Inc., Eli Lilly and Company, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG, LEO Pharma A/S und Evelo Biosciences, Inc. Diese Akteure konkurrieren durch robuste F&E-Pipelines, erweiterte Indikationen für Antikonvulsiva und Antidepressiva sowie einen wachsenden Fokus auf Biologika und gezielte Therapien für neuropathische Schmerzen. Strategische Prioritäten konzentrieren sich auf klinische Differenzierung, Lebenszyklusmanagement und globale Marktdurchdringung. Regional führt Nordamerika den Markt für Neuralgiebehandlungen mit einem genauen Marktanteil von 41% an, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Diagnoseraten, günstige Erstattungspolitiken und frühe Einführung innovativer pharmakologischer und interventioneller Behandlungsoptionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Neuralgiebehandlungen wurde 2024 mit 2.328 Millionen USD bewertet und soll bis 2032 auf 3.852,5 Millionen USD anwachsen, bei einer CAGR von 6,5% während des Prognosezeitraums.

- Die steigende Prävalenz von Trigeminus- und postherpetischer Neuralgie, alternde Bevölkerungen und verbesserte Diagnoseraten wirken als wichtige Markttreiber und unterstützen die anhaltende Nachfrage nach langfristigen pharmakologischen und interventionellen Therapien.

- Behandlungstrends zeigen eine starke Abhängigkeit von Medikamenten, die das dominierende Segment mit einem geschätzten Anteil von 65% darstellen, angetrieben durch den weit verbreiteten Einsatz von Antikonvulsiva und Antidepressiva als Erstlinientherapien.

- Die Wettbewerbsintensität bleibt hoch, wobei führende Pharmaunternehmen sich auf die Erweiterung der Pipeline, die Entwicklung von Biologika, das Lebenszyklusmanagement und die globale Marktdurchdringung konzentrieren, angesichts des wachsenden Drucks durch Generika.

- Regional führt Nordamerika mit einem genauen Marktanteil von 41%, unterstützt durch fortschrittliche Gesundheitsinfrastruktur und Erstattungssysteme, während Kostenbeschränkungen und begrenzter Zugang zu Spezialisten als Haupthemmnisse in Entwicklungsländern wirken.

Marktsegmentierungsanalyse:

Nach Behandlungsart

Der Markt für Neuralgiebehandlungen wird nach Behandlungstyp von Medikamenten dominiert, die schätzungsweise 65–70 % des Marktanteils ausmachen, angetrieben durch die klinische Präferenz der ersten Wahl und den Bedarf an langfristigem Krankheitsmanagement. Innerhalb der Medikamente dominieren Antikonvulsiva aufgrund ihrer nachgewiesenen Wirksamkeit bei der Reduzierung neuropathischer Schmerzen, ihres schnellen Wirkungseintritts und der breiten Unterstützung durch Richtlinien. Chirurgische Verfahren stellen ein kleineres, aber wachsendes Segment dar, angeführt von der mikrochirurgischen Dekompression, die in refraktären Fällen aufgrund langanhaltender Schmerzlinderung an Akzeptanz gewinnt. Kostenwirksamkeit, ambulante Durchführbarkeit und geringeres Verfahrensrisiko stärken weiterhin die Dominanz der Medikamente.

- Zum Beispiel umfassten die klinischen Studien von UCB für Brivaracetam (Markenname Briviact) eine umfangreiche Datenbank von über 1.550 Patienten über mehrere Phase-3-Studien hinweg. Klinische Daten bestätigten, dass Brivaracetam eine statistisch signifikante Reduktion der Anfallshäufigkeit am ersten Behandlungstag (Eintritt innerhalb von 24–48 Stunden) ohne Notwendigkeit einer Titrationsperiode bietet.

Nach Anwendung

Nach Anwendung hält die Trigeminusneuralgie mit einem Marktanteil von etwa 55–60 % die dominierende Position, was auf ihre höhere Prävalenz, die starke Schmerzintensität und die starke Nachfrage nach anhaltender pharmakologischer und interventioneller Versorgung zurückzuführen ist. Dieses Segment profitiert von frühen Diagnosequoten und etablierten Behandlungsprotokollen, insbesondere der Antikonvulsivatherapie und gezielten chirurgischen Optionen. Die postherpetische Neuralgie folgt, unterstützt durch alternde Bevölkerungen und steigende Inzidenz von Herpes Zoster. Die Trigeminusneuralgie bleibt der Hauptumsatzgenerator aufgrund häufiger Behandlungszyklen, der Beteiligung von Spezialisten und höherer Gesundheitsnutzung pro Patient.

- Zum Beispiel führte ZOSTAVAX® (verabreicht als 0,65 ml) zu 315 Fällen von Zoster (2,0 pro 1000 Personenjahre) im Vergleich zu 642 Fällen (6,6 pro 1000 Personenjahre) bei Placebo und reduzierte die Inzidenz klinisch signifikanter postherpetischer Neuralgie von 80 auf 27 Fälle (0,5 pro 1000 Personenjahre) über den Nachbeobachtungszeitraum, was eine durch den Impfstoff vermittelte Reduktion der Neuralgieergebnisse zeigt, unterstützt durch Mercks klinische Daten.

Nach Endverbraucher

Das Endverbrauchersegment wird von Krankenhäusern dominiert, die fast 50 % des Marktanteils ausmachen, angetrieben durch den Zugang zu multidisziplinären Neurologieteams, fortschrittlicher Bildgebung und chirurgischer Infrastruktur. Krankenhäuser dienen als primäre Zentren für komplexe Diagnosen, Medikamententitration und invasive Verfahren wie mikrochirurgische Dekompression und Radiochirurgie. Kliniken und ambulante chirurgische Zentren expandieren stetig, unterstützt durch ambulantes Medikamentenmanagement und minimalinvasive Eingriffe. Krankenhäuser behalten jedoch die Führung aufgrund höherer Patientenvolumina, Erstattungsabstimmung und der Fähigkeit, schwere und refraktäre Neuralgiefälle zu behandeln.

Wichtige Wachstumstreiber

Steigende Prävalenz chronischer neuropathischer Schmerzerkrankungen

Die zunehmende Inzidenz chronischer neuropathischer Schmerzerkrankungen, insbesondere der Trigeminus-, postherpetischen und okzipitalen Neuralgie, treibt die Nachfrage nach wirksamen Behandlungsoptionen stark an. Alternde Bevölkerungen, höhere Überlebensraten nach Virusinfektionen und ein verbessertes diagnostisches Bewusstsein tragen zu einer wachsenden Patientengruppe bei, die eine langfristige Schmerzbehandlung benötigt. Kliniker erkennen zunehmend Neuralgie als eigenständige neurologische Erkrankung an und nicht als sekundäres Symptom, was frühere Interventionen unterstützt. Dieser Wandel fördert die anhaltende Nutzung pharmakologischer Therapien und interventioneller Verfahren in Krankenhaus- und Fachklinik-Einstellungen.

- Zum Beispiel zeigte Evelos Hauptkandidat EDP1815 klinische Aktivität in einer randomisierten, doppelblinden Phase-1b/2-Studie mit 149 Patienten, bei der eine einmal tägliche orale Dosierung statistisch signifikante Reduktionen von Entzündungsbiomarkern, einschließlich C-reaktivem Protein und Interleukin-6, ohne nachweisbare Arzneimittelspiegel im systemischen Kreislauf, gemessen durch validierte bioanalytische Tests, zeigte.

Fortschritte in interventionellen und chirurgischen Behandlungsmethoden

Technologischer Fortschritt in minimalinvasiven neurochirurgischen und interventionellen Schmerzverfahren beschleunigt das Marktwachstum erheblich. Techniken wie die Radiofrequenz-Thermokoagulation, stereotaktische Radiochirurgie und mikrovasculäre Dekompression bieten gezielte Schmerzlinderung mit verkürzten Erholungszeiten. Verbesserte Bildführung, präzise Instrumente und verfeinerte Protokolle zur Patientenauswahl verbessern klinische Ergebnisse und Sicherheitsprofile. Diese Fortschritte erhöhen das Vertrauen der Ärzte und die Akzeptanz der Patienten, unterstützen die breitere Anwendung von prozeduralen Behandlungen für arzneimittelresistente Neuralgien und fördern Investitionen in spezialisierte Behandlungszentren.

- Zum Beispiel hat AbbVie Inc. den klinischen Nutzen von OnabotulinumtoxinA (BOTOX®) in der Neurologie und Schmerztherapie erweitert, unterstützt durch umfangreiche prozeduradjazente Evidenz. Im PREEMPT-Studienprogramm, das 1.384 Patienten in zwei randomisierten, doppelblinden Studien umfasste, wurde BOTOX® mit einer Gesamtdosis von 155 Einheiten über 31 standardisierte Injektionsstellen pro Behandlungszyklus verabreicht und zeigte eine anhaltende neuromuskuläre Blockade durch Hemmung der Acetylcholinfreisetzung an peripheren Nervenenden.

Erweiterung multimodaler und personalisierter Behandlungsansätze

Der wachsende Fokus auf personalisierte Medizin unterstützt die Einführung multimodaler Neuralgie-Behandlungsstrategien, die Medikamente, interventionelle Verfahren und unterstützende Therapien kombinieren. Kliniker passen Behandlungspläne basierend auf Schmerzschwere, Nervenbeteiligung und Patiententoleranz an, um die Symptomkontrolle und Lebensqualität zu verbessern. Dieser Ansatz reduziert die Abhängigkeit von Einzeldosisregimen und adressiert Einschränkungen, die mit der Langzeitanwendung von Medikamenten verbunden sind. Gesundheitsdienstleister integrieren zunehmend neurologische, schmerztherapeutische und chirurgische Expertise, um umfassende Versorgungsmodelle innerhalb des Neuralgie-Behandlungssystems zu stärken.

Wichtige Trends & Chancen

Verschiebung hin zu früher interventioneller Schmerztherapie

Ein bemerkenswerter Trend im Neuralgie-Behandlungsmarkt ist die frühere Einführung interventioneller Verfahren für Patienten, die nur begrenzt auf Erstlinienmedikamente ansprechen. Ärzte empfehlen zunehmend minimalinvasive Techniken vor einer verlängerten pharmakologischen Eskalation, um das Fortschreiten der Krankheit zu verhindern und Nebenwirkungen zu reduzieren. Diese Verschiebung schafft Möglichkeiten für Schmerztherapiezentren und neurochirurgische Einheiten, ihr Dienstleistungsangebot zu erweitern. Sie unterstützt auch die Nachfrage nach fortschrittlicher Ausrüstung, spezialisierter Schulung und integrierten Versorgungspfaden, die eine rechtzeitige prozedurale Intervention priorisieren.

- Zum Beispiel hat Eli Lilly and Company die periphere Schmerzmodulation durch Galcanezumab (EMGALITY®), einen humanisierten monoklonalen Antikörper, der auf das Calcitonin-Gen-verwandte Peptid abzielt, vorangetrieben. In den Phase-III-Studien EVOLVE-1 und EVOLVE-2 wurde eine monatliche subkutane Dosis von 120 mg nach einer Anfangsdosis von 240 mg in einer kombinierten Population von über 1.700 Patienten evaluiert, wobei eine durchschnittliche Reduktion von 4,7 monatlichen Migränekopfschmerztagen ab dem Ausgangswert über 6 Monate hinweg gezeigt wurde, mit Wirkungseintritt bereits in Woche 1, laut Lillys klinischen Studienberichten.

Innovation in der Neuromodulation und gezielten Therapien

Neue Neuromodulationstechniken und gezielte Arzneimittelabgabesysteme bieten bedeutende Wachstumschancen. Die Forschung konzentriert sich auf nervenspezifische Modulation, um eine anhaltende Schmerzlinderung zu erreichen und gleichzeitig die systemische Exposition zu minimieren. Innovationen bei implantierbaren und nicht implantierbaren Neuromodulationsgeräten verbessern die Präzision und den Patientenkomfort. Diese Entwicklungen stehen im Einklang mit dem breiteren Trend zu nicht-destruktiven, reversiblen Behandlungen und positionieren die Neuromodulation als attraktive Option für Patienten, die für konventionelle Operationen ungeeignet sind, und unterstützen das langfristige Marktwachstum.

- Zum Beispiel zeigte LEO Pharma bei entzündlichen Hauterkrankungen mit neuro-immuner Beteiligung eine hohe Zielgenauigkeit, indem es Interleukin-13 selektiv mit einer Bindungsaffinität von KD = 58 pM neutralisierte, laut unternehmensveröffentlichten biochemischen Charakterisierungsdaten.

Wachstum von spezialisierten Schmerzkliniken und ambulanter Versorgung

Die Expansion spezialisierter Schmerzkliniken und ambulanter chirurgischer Zentren unterstützt das Marktwachstum, indem sie den Zugang zu Neuralgiebehandlungen verbessert. Diese Einrichtungen bieten fokussierte Expertise, kürzere Wartezeiten und kosteneffiziente Versorgung im Vergleich zu stationären Krankenhausumgebungen. Die ambulante Durchführung von Verfahren wie Radiochirurgie und Radiofrequenzbehandlungen erhöht den Patientenkomfort und die Systemeffizienz. Dieser Trend schafft Möglichkeiten für Gesundheitsdienstleister, die Versorgung zu dezentralisieren und gleichzeitig hohe klinische Standards aufrechtzuerhalten und die regionale Behandlungskapazität zu erweitern.

Wichtige Herausforderungen

Begrenzte Langzeitwirksamkeit und Medikamentenverträglichkeit

Eine große Herausforderung im Neuralgiemarkt besteht in der Variabilität der Langzeitwirksamkeit von Behandlungen, insbesondere bei pharmakologischen Therapien. Viele Patienten erleben eine abnehmende Schmerzlinderung oder unerwünschte Wirkungen bei längerer Medikamenteneinnahme, was zu Behandlungsabbruch oder Eskalation führt. Die Bewältigung von Nebenwirkungen bei gleichzeitiger Aufrechterhaltung einer angemessenen Schmerzkontrolle bleibt komplex, insbesondere bei älteren Bevölkerungsgruppen. Diese Herausforderung setzt Kliniker unter Druck, Wirksamkeit und Sicherheit in Einklang zu bringen, und hebt den ungedeckten Bedarf an dauerhafteren und besser verträglichen Therapieoptionen hervor.

Hohe Kosten und Zugangsbarrieren für fortschrittliche Behandlungen

Fortschrittliche interventionelle und chirurgische Behandlungen beinhalten oft hohe Verfahrenskosten, spezialisierte Infrastruktur und qualifiziertes Personal, was die Zugänglichkeit in ressourcenbeschränkten Umgebungen einschränkt. Variabilität bei der Erstattung und ungleichmäßige Gesundheitsversorgung schränken den Zugang der Patienten zu innovativen Therapien weiter ein. Diese Barrieren verlangsamen die Einführung in aufstrebenden Märkten und ländlichen Regionen, trotz wachsender klinischer Nachfrage. Die Bewältigung von Erschwinglichkeits- und Infrastrukturdefiziten bleibt entscheidend für eine breitere Marktdurchdringung und einen gerechten Zugang zu fortschrittlichen Neuralgiebehandlungslösungen.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Neuralgiemarkt mit einem geschätzten 41% Marktanteil, angetrieben durch ein hohes Krankheitsbewusstsein, frühe Diagnoseraten und starken Zugang zu fortschrittlicher neurologischer Versorgung. Die Region profitiert von der weit verbreiteten Verfügbarkeit von Antikonvulsiva, Antidepressiva und minimalinvasiven chirurgischen Optionen wie Radiofrequenzablation und stereotaktischer Radiochirurgie. Günstige Erstattungsrahmenbedingungen, hohe Gesundheitsausgaben und starke Akzeptanz neuer Schmerzmanagementprotokolle unterstützen die anhaltende Nachfrage. Die Präsenz führender Pharma- und Medizintechnikunternehmen beschleunigt klinische Innovationen und den Zugang zu Behandlungen. Darüber hinaus verstärken eine alternde Bevölkerung und die steigende Prävalenz von Trigeminus- und postherpetischer Neuralgie die Marktführerschaft weiterhin.

Europa

Europa hält etwa 29% des globalen Marktes für Neuralgiebehandlungen, unterstützt durch gut etablierte öffentliche Gesundheitssysteme und starken Fokus auf evidenzbasierte Schmerztherapie. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien treiben die Nachfrage durch spezialisierte Neurologiezentren und strukturierte Überweisungswege an. Der breite Einsatz von pharmakologischen Therapien, kombiniert mit der zunehmenden Akzeptanz von mikrovasculären Dekompressionen und radiochirurgischen Verfahren, stärkt die Behandlungsergebnisse. Von der Regierung unterstützte Gesundheitsversorgung verbessert den Zugang der Patienten zu langfristigem Neuralgiemanagement. Steigende ältere Bevölkerungsgruppen, gepaart mit wachsendem Fokus auf Lebensqualitätsverbesserung und chronische Schmerzbewältigung, tragen weiterhin zu einem stetigen Marktwachstum in West- und Nordeuropa bei.

Asien-Pazifik

Asien-Pazifik macht nahezu 21% Marktanteil aus und repräsentiert den am schnellsten wachsenden regionalen Markt für Neuralgiebehandlungen. Schnelle Verbesserungen der Gesundheitsinfrastruktur, zunehmende Verfügbarkeit von Neurologen und steigendes Bewusstsein für neuropathische Schmerzerkrankungen treiben die Akzeptanz voran. Länder wie China, Japan, Indien und Südkorea zeigen eine steigende Nachfrage nach kostengünstigen Medikamenten und zunehmendem Einsatz minimalinvasiver Verfahren. Wachsende Gesundheitsausgaben, Urbanisierung und verbesserte Diagnosefähigkeiten unterstützen den frühen Behandlungsbeginn. Darüber hinaus tragen eine große alternde Bevölkerung und die zunehmende Inzidenz von diabetesbedingten Neuropathien zu einer höheren Prävalenz von Neuralgien bei, was Asien-Pazifik als wichtigen Wachstumsmotor für die zukünftige Marktexpansion positioniert.

Lateinamerika

Lateinamerika hält einen geschätzten 6% Anteil am Markt für Neuralgiebehandlungen, angetrieben durch allmähliche Verbesserungen des Zugangs zu Gesundheitsversorgung und neurologischen Pflegediensten. Brasilien und Mexiko fungieren als Hauptbeitragszahler aufgrund expandierender Krankenhausnetzwerke und steigender Akzeptanz standardisierter Schmerzmanagementprotokolle. Pharmakologische Behandlungen bleiben der primäre Therapieansatz, während fortschrittliche chirurgische Eingriffe in städtischen Tertiärversorgungszentren an Bedeutung gewinnen. Steigendes Bewusstsein unter Gesundheitsfachkräften, unterstützt durch regionale medizinische Bildungsinitiativen, verbessert die Diagnoseraten. Obwohl Erstattungsbeschränkungen bestehen, verbessern von der Regierung geführte Gesundheitsreformen und Investitionen des privaten Sektors weiterhin die Verfügbarkeit von Behandlungen in der gesamten Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 3% des Marktes für Neuralgiebehandlungen aus, was ungleichmäßigen Zugang zur Gesundheitsversorgung in den Ländern widerspiegelt. Die Golfkooperationsratsnationen führen die regionale Nachfrage aufgrund gut finanzierter Gesundheitssysteme, fortschrittlicher Krankenhäuser und wachsender Akzeptanz interventioneller Schmerztherapien an. Pharmakologisches Management bleibt der primäre Behandlungsansatz in den meisten afrikanischen Ländern, unterstützt durch Programme für essenzielle Medikamente. Steigende Investitionen in die Gesundheitsinfrastruktur, expandierende private Krankenhäuser und zunehmendes Bewusstsein für chronische neuropathische Schmerzen verbessern allmählich die Diagnose- und Behandlungsraten. Trotz bestehender Einschränkungen unterstützen langfristiges demografisches Wachstum und Modernisierung des Gesundheitswesens die schrittweise Marktentwicklung.

Marktsegmentierungen:

Nach Behandlungstyp:

- Radiofrequenz-Thermolesionierung

- Stereotaktische Radiochirurgie

Nach Anwendung:

- Trigeminale Neuralgie

- Postherpetische Neuralgie

Nach Endverbraucher:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Konkurrenzlandschaft

Die Wettbewerbslandschaft des Neuralgie-Behandlungsmarktes umfasst Akteure wie UCB S.A., Merck & Co., Inc., Evelo Biosciences, Inc., AbbVie Inc., Eli Lilly and Company, LEO Pharma A/S, Pfizer Inc., Amgen Inc., Johnson & Johnson Services, Inc., Novartis AG. Der Markt für Neuralgie-Behandlungen ist moderat konsolidiert, gekennzeichnet durch die Präsenz großer Pharmaunternehmen und spezialisierter, auf Neurologie fokussierter Akteure, die durch Innovation, Portfoliotiefe und globale Reichweite konkurrieren. Marktteilnehmer betonen die Entwicklung fortschrittlicher pharmakologischer Therapien, einschließlich der nächsten Generation von Antikonvulsiva, Antidepressiva und Biologika, um Wirksamkeit und Sicherheitsprofile zu verbessern. Kontinuierliche Investitionen in klinische Forschung unterstützen die Erweiterung und Differenzierung der Pipeline über neuropathische Schmerzindikationen hinweg. Unternehmen konzentrieren sich auch auf Strategien zum Lebenszyklusmanagement, wie neue Formulierungen und erweiterte Indikationen, um Einnahmequellen zu sichern. Strategische Kooperationen, Lizenzvereinbarungen und Übernahmen stärken technologische Fähigkeiten und beschleunigen den Markteintritt. Die zunehmende Konkurrenz durch Generika und der Preisdruck veranlassen Hersteller, patientenzentrierte Lösungen, die Generierung von Evidenz aus der realen Welt und gezielte Kommerzialisierungsstrategien zu priorisieren, um ihre Wettbewerbsposition zu halten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- UCB S.A.

- Merck & Co., Inc.

- Evelo Biosciences, Inc.

- AbbVie Inc.

- Eli Lilly and Company

- LEO Pharma A/S

- Pfizer Inc.

- Amgen Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

Jüngste Entwicklungen

- Im Juni 2024 widmet sich Henkel der Steigerung des Wissens über die Rolle, die fortschrittliche Materialien bei der Förderung der Nachhaltigkeit entlang der Wertschöpfungskette spielen können, von F&E über die Herstellung bis hin zur Anwendung im Feld, unter Designern, Herstellern und Zulieferern von schweren Fahrzeugen und Geräten.

- Im Januar 2024 erhielt Zydus Lifesciences die endgültige Zulassung der US-amerikanischen Food and Drug Administration für seine generischen Gabapentin-Tabletten zur Behandlung von postherpetischer Neuralgie (PHN). Die Zulassung umfasst Dosierungen von 300 mg und 600 mg einmal täglich, ein Medikament zur Schmerzlinderung nach Gürtelrose.

- Im November 2023 gab Pacira BioSciences die FDA-Zulassung seines ergänzenden neuen Arzneimittelantrags bekannt, um das Exparel-Label auf die Anwendung bei Erwachsenen als Adduktorenkanalblockade und als Ischiasnervenblockade in der Fossa poplitea zu erweitern.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Behandlungsart, Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Fortschritte in zielgerichteten und mechanismusspezifischen Therapien werden die Behandlungseffizienz verbessern und Nebenwirkungen reduzieren.

- Erweiterte klinische Forschung wird die Entwicklung krankheitsmodifizierender Ansätze über die symptomatische Schmerzkontrolle hinaus unterstützen.

- Die zunehmende Akzeptanz minimalinvasiver chirurgischer und interventioneller Verfahren wird die langfristigen Ergebnisse des Schmerzmanagements verbessern.

- Die Integration von Präzisionsmedizin und biomarkerbasierter Diagnose wird individuellere Behandlungswege für Neuralgie ermöglichen.

- Wachsende Bewusstseinsbildung und frühzeitige Diagnose werden die Behandlung in primären und spezialisierten Versorgungseinrichtungen erhöhen.

- Die Entwicklung von langwirksamen und besser verträglichen Formulierungen wird die Patientenadhärenz und Lebensqualität stärken.

- Die steigende geriatrische Bevölkerung wird die Nachfrage nach Lösungen für das Management chronischer neuropathischer Schmerzen weiter erhöhen.

- Digitale Gesundheitswerkzeuge und Fernüberwachung werden die Behandlungsoptimierung und Nachsorge unterstützen.

- Die Erweiterung des Zugangs zu Behandlungen in aufstrebenden Volkswirtschaften wird die Patientenbasis vergrößern und die Kontinuität der Versorgung verbessern.

- Der anhaltende Fokus auf realweltliche Evidenz und Nachmarktstudien wird klinische Leitlinien und Therapieauswahl verfeinern.