Überblick über den Markt für neuroendokrinen Karzinome:

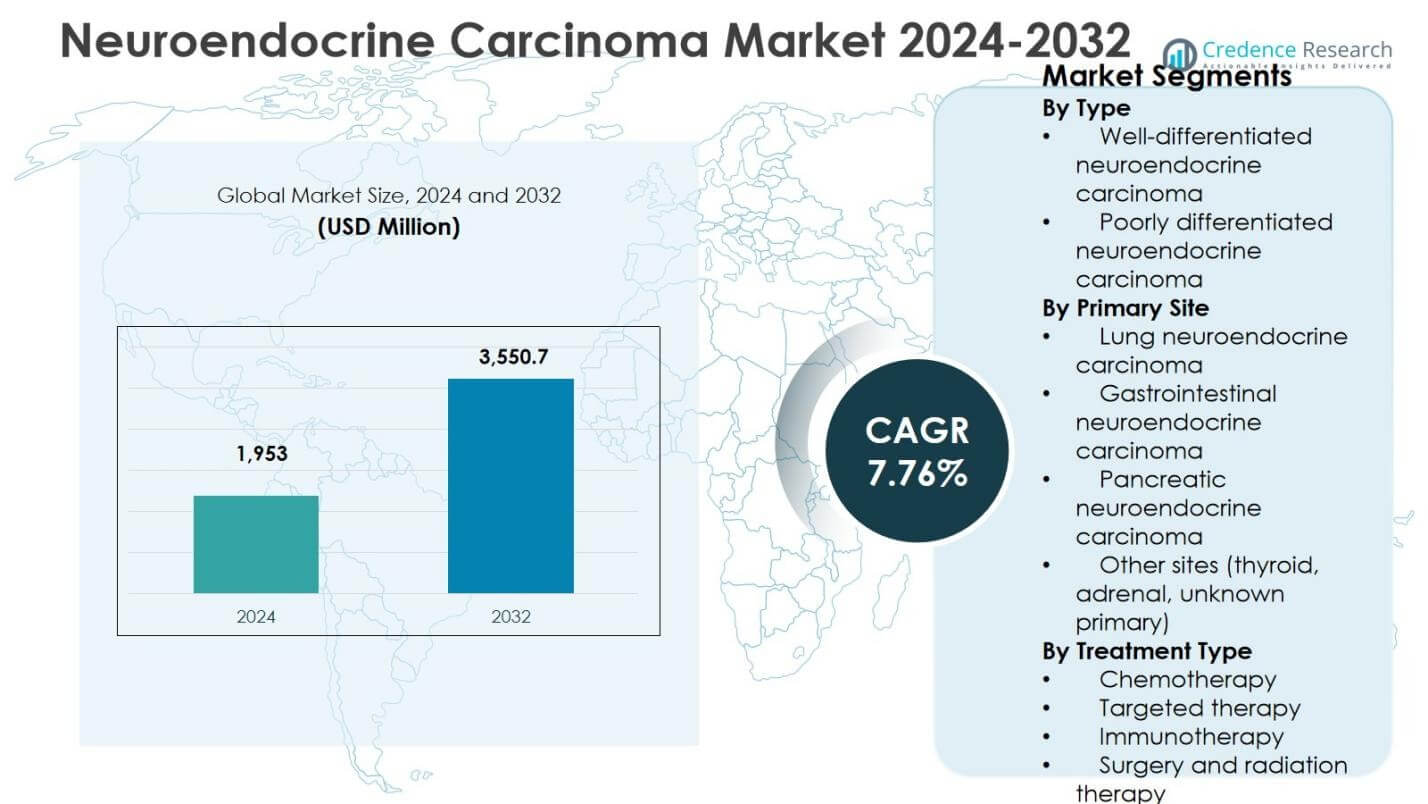

Markt für neuroendokrine Karzinome wurde im Jahr 2024 mit 1.953 Millionen USD bewertet und soll bis 2032 3.550,7 Millionen USD erreichen, was einem CAGR von 7,76 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für neuroendokrine Karzinome 2024 |

1.953 Millionen USD |

| Markt für neuroendokrine Karzinome, CAGR |

7,76 % |

| Marktgröße für neuroendokrine Karzinome 2032 |

3.550,7 Millionen USD |

Einblicke in den Markt für neuroendokrine Karzinome

- Das Marktwachstum wird durch die zunehmende Inzidenz von hochgradigen neuroendokrinen Karzinomen, verbesserte Bildgebung und Biomarker-Diagnostik sowie die steigende Nachfrage nach systemischen Therapien angetrieben, wobei schlecht differenziertes neuroendokrines Karzinom 2024 einen Segmentanteil von 58,6 % hält aufgrund des aggressiven Krankheitsverlaufs.

- Laufende Markttrends umfassen die zunehmende Akzeptanz von zielgerichteten Therapien und Immuntherapien, die Erweiterung von Kombinationsbehandlungsregimen und kontinuierliche klinische Studienaktivitäten, während die Chemotherapie mit einem Behandlungsanteil von 8 % im Jahr 2024 aufgrund der Erstlinienanwendung dominant bleibt.

- Marktbeschränkungen umfassen hohe Behandlungskosten, begrenzte Erstattungen in Entwicklungsländern und die Heterogenität der Krankheit, die standardisierte Behandlungsprotokolle erschwert und die Optimierung der Therapie über verschiedene Patientengruppen hinweg verlangsamt.

- Regional führte Nordamerika mit einem Anteil von 38,4 % im Jahr 2024, gefolgt von Europa mit 27,6 %, Asien-Pazifik mit 22,1 %, Lateinamerika mit 7,1 % und Naher Osten & Afrika mit 4,8 %, was Unterschiede in der Gesundheitsinfrastruktur und im Zugang widerspiegelt.

Analyse der Marktsegmentierung:

Nach Typ:

Der Markt für neuroendokrine Karzinome, segmentiert nach Typ, wird von schlecht differenzierten neuroendokrinen Karzinomen angeführt, die 2024 einen Marktanteil von 58,6 % ausmachten, angetrieben durch ihre höhere Inzidenz, den aggressiven Krankheitsverlauf und die größere Nachfrage nach systemischen Therapien. Diese Tumoren treten oft in fortgeschrittenen Stadien auf, was intensive Behandlungsregime und eine längere klinische Betreuung erfordert. Im Gegensatz dazu hält gut differenziertes neuroendokrines Karzinom einen kleineren Anteil aufgrund langsamerer Progression und begrenzter Intensität therapeutischer Interventionen. Steigendes Bewusstsein, verbesserte diagnostische Genauigkeit und erhöhte Hospitalisierungsraten für hochgradige Tumoren unterstützen weiterhin die Dominanz schlecht differenzierter Varianten.

- Zum Beispiel erhielt Exelixis’ Cabometyx (Cabozantinib) im März 2025 die FDA-Zulassung für zuvor behandelte, fortgeschrittene, gut differenzierte pankreatische und extra-pankreatische neuroendokrine Tumoren, basierend auf den Daten der Phase-3-CABINET-Studie, die eine Verbesserung des progressionsfreien Überlebens zeigten.

Nach Primärlokalisation:

Nach Primärlokalisation dominierte das neuroendokrine Karzinom der Lunge den Markt mit einem Anteil von 41,3 % im Jahr 2024, unterstützt durch hohe Prävalenz, starke Assoziation mit Rauchen und häufige Diagnose im Spätstadium. Gastrointestinale neuroendokrine Karzinome folgten aufgrund erweiterter Screening-Programme und steigender Inzidenz in alternden Bevölkerungen. Pankreatische neuroendokrine Karzinome erlangten einen bemerkenswerten Anteil dank Fortschritten in der Bildgebung und biomarkerbasierter Erkennung. Andere Lokalisationen, einschließlich Schilddrüse, Nebenniere und unbekannte Primärtumoren, stellten einen kleineren Teil der Nachfrage dar. Die Dominanz von Tumoren mit Lungenursprung wird durch höhere Behandlungsintensität und anhaltende Nutzung von Onkologika verstärkt.

- Zum Beispiel bietet Novartis Afinitor (Everolimus) an, das für progressive nicht-funktionelle neuroendokrine Lungentumoren zugelassen ist und die anhaltende Nutzung von Medikamenten in Spätstadien unterstützt.

Nach Behandlungsart:

Basierend auf der Behandlungsart hielt die Chemotherapie im Jahr 2024 mit 46,8 % den größten Anteil, angetrieben durch ihre weit verbreitete Verwendung als Erstlinientherapie für hochgradige und metastatische neuroendokrine Karzinome. Das Segment profitiert von etablierten klinischen Protokollen, breiter Verfügbarkeit und Erstattung in den wichtigsten Märkten. Zielgerichtete Therapien folgten, unterstützt durch die zunehmende Akzeptanz bei gut charakterisierten Tumoren mit spezifischen molekularen Markern. Die Immuntherapie zeigte eine steigende Aufnahme aufgrund dauerhafter Ansprechraten bei ausgewählten Patienten, während Chirurgie und Strahlentherapie als ergänzende Optionen blieben. Die Dominanz der Chemotherapie spiegelt ihre zentrale Rolle im Management aggressiver Krankheitsformen wider.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wichtige Wachstumstreiber

Steigende Inzidenz und verbesserte Diagnose von neuroendokrinen Karzinomen

Der Markt für neuroendokrine Karzinome profitiert erheblich von der weltweit steigenden Inzidenz neuroendokriner Malignome, unterstützt durch verbesserte diagnostische Fähigkeiten. Fortschritte in der Bildgebungstechnologie, biomarkerbasierte Tests und Pathologie-Klassifikationssysteme ermöglichen eine frühere und genauere Erkennung sowohl gut differenzierter als auch schlecht differenzierter Tumoren. Ein erhöhtes Bewusstsein der Ärzte und erweiterte Screenings für Hochrisikopopulationen, insbesondere für Lungen- und gastrointestinale neuroendokrine Karzinome, stärken die Diagnosequoten weiter. Eine frühere Erkennung erhöht direkt das Behandlungsvolumen und die langfristigen Bedürfnisse im Krankheitsmanagement, was die anhaltende Nachfrage nach systemischen Therapien und spezialisierter onkologischer Versorgung antreibt.

- Zum Beispiel erreicht der NETest-Liquid-Biopsy-Test über 90% Sensitivität und bis zu 98% Spezifität bei der Erkennung von neuroendokrinen Tumoren und übertrifft damit traditionelle Marker wie Chromogranin A, indem er eine frühere Identifizierung durch Multigenexpressionsanalyse ermöglicht.

Erweiterung von zielgerichteten und präzisionsonkologischen Therapien

Die zunehmende Akzeptanz von zielgerichteten Therapien und präzisionsonkologischen Ansätzen wirkt als starker Wachstumstreiber für den Markt für neuroendokrine Karzinome. Ein verbessertes Verständnis der Tumorbiologie, der Rezeptorexpression und der molekularen Signalwege ermöglicht eine personalisierte Therapieauswahl, insbesondere für pankreatische und gastrointestinale neuroendokrine Karzinome. Investitionen der Pharmaindustrie in zielgerichtete Wirkstoffe und Kombinationsregime verbessern das progressionsfreie Überleben und die Behandlungsergebnisse, was eine breitere klinische Akzeptanz fördert. Da sich die Behandlungsprotokolle hin zu personalisierten Ansätzen verschieben, steigt die Nachfrage nach fortschrittlichen Therapeutika weiter an, was das Marktwachstum in entwickelten und aufstrebenden Gesundheitssystemen stärkt.

- Zum Beispiel verlängerte Afinitor (Everolimus) von Novartis, ein mTOR-Inhibitor, das mediane progressionsfreie Überleben auf 11,0 Monate gegenüber 4,6 Monaten mit Placebo bei Patienten mit fortgeschrittenen pankreatischen neuroendokrinen Tumoren in der Phase-III-Studie RADIANT-3.

Steigende Gesundheitsausgaben und Onkologie-Infrastruktur

Steigende Gesundheitsausgaben und die Stärkung der Onkologie-Infrastruktur unterstützen die Marktexpansion erheblich. Regierungen und private Gesundheitsdienstleister investieren in Krebsbehandlungszentren, fortschrittliche Strahlentherapiesysteme und spezialisierte Onkologiezentren. Verbesserte Erstattungsregelungen für Chemotherapie, zielgerichtete Therapie und Immuntherapie verbessern den Zugang der Patienten zur Behandlung. Darüber hinaus erhöht die zunehmende Versicherungsdurchdringung in aufstrebenden Volkswirtschaften die Diagnose- und Behandlungsraten für neuroendokrine Karzinome, was das langfristige Marktwachstum durch verbesserte Erschwinglichkeit und Zugang zu fortschrittlichen Krebstherapien unterstützt.

Wichtige Trends & Chancen

Wachsende Akzeptanz von Immuntherapie und Kombinationsregimen

Der Markt für neuroendokrine Karzinome verzeichnet einen starken Trend zur Akzeptanz der Immuntherapie, insbesondere in fortgeschrittenen und metastasierten Fällen. Immun-Checkpoint-Inhibitoren und Kombinationsregime mit Chemotherapie oder zielgerichteter Therapie gewinnen aufgrund der verbesserten Haltbarkeit der Reaktion in ausgewählten Patientengruppen an klinischer Akzeptanz. Laufende klinische Studien und reale Evidenz validieren weiterhin diese Ansätze und schaffen Möglichkeiten für Behandlungsinnovationen. Kombinationstherapien bieten eine verbesserte Wirksamkeit im Vergleich zur Monotherapie und positionieren die Immuntherapie als ein wachstumsstarkes Segment innerhalb der sich entwickelnden Behandlungslandschaft für neuroendokrine Karzinome.

- Zum Beispiel ergab die duale Immun-Checkpoint-Hemmung mit Ipilimumab plus Nivolumab in der DART SWOG 1609-Studie (NCT02834013) eine objektive Ansprechrate von 44 % bei Patienten mit hochgradigem neuroendokrinem Karzinom und übertraf damit die Ergebnisse bei Fällen mit niedrigerem Grad.

Expansion in Schwellenmärkten und ungedeckter klinischer Bedarf

Schwellenmärkte bieten erhebliche Wachstumschancen aufgrund des steigenden Bewusstseins für Krebs, der erweiterten diagnostischen Fähigkeiten und des zunehmenden Zugangs zur Onkologieversorgung. Große Patientengruppen, steigende Urbanisierung und von der Regierung geführte Krebsbekämpfungsprogramme unterstützen die Marktdurchdringung in Asien-Pazifik, Lateinamerika und dem Nahen Osten. Darüber hinaus schaffen ungedeckte klinische Bedürfnisse bei hochgradigem und refraktärem neuroendokrinem Karzinom Chancen für die Entwicklung neuer Medikamente. Unternehmen, die sich auf kostengünstige Therapien und regionenspezifische klinische Strategien konzentrieren, sind gut positioniert, um langfristiges Wachstum in diesen Märkten zu erzielen.

- Zum Beispiel hat Mercks Keytruda (Pembrolizumab) in Indien durch beschleunigte behördliche Zulassungen und Zollbefreiungen an Bedeutung gewonnen, was einen schnelleren Zugang der Patienten zur Immuntherapie für verschiedene Krebsarten ermöglicht.

Wichtige Herausforderungen

Krankheitsheterogenität und komplexes klinisches Management

Eine große Herausforderung im Markt für neuroendokrine Karzinome ist die hohe Heterogenität der Krankheit, die die Diagnose, die Auswahl der Behandlung und die Vorhersage der Ergebnisse erschwert. Die Variabilität im Tumorgrad, in der Differenzierung und am Primärort begrenzt die Wirksamkeit standardisierter Behandlungsprotokolle. Kliniker verlassen sich oft auf individuelle Behandlungsentscheidungen, was die Komplexität und die Behandlungskosten erhöht. Diese Heterogenität verlangsamt auch die Medikamentenentwicklung und die Zulassungsprozesse, da klinische Studien unterschiedliche Patientengruppen und Krankheitsbilder berücksichtigen müssen.

Hohe Behandlungskosten und eingeschränkter Zugang in Entwicklungsländern

Hohe Kosten im Zusammenhang mit fortschrittlichen Therapien, einschließlich zielgerichteter Therapie und Immuntherapie, stellen eine erhebliche Barriere für die Marktexpansion dar. Begrenzte Erstattungsabdeckung und ungleichmäßige Gesundheitsinfrastruktur schränken den Zugang der Patienten ein, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Die finanzielle Belastung durch langfristige Behandlung und Nachsorge stellt eine weitere Herausforderung für die Erschwinglichkeit dar. Die Bewältigung von Kostenbeschränkungen und die Erweiterung von Erstattungsrahmen bleiben entscheidend, um die Zugänglichkeit der Behandlung zu verbessern und ein gerechtes Wachstum auf dem globalen Markt für neuroendokrine Karzinome zu gewährleisten.

Regionale Analyse

Nordamerika

Der Markt für neuroendokrine Karzinome in Nordamerika machte 38,4 % des Marktanteils im Jahr 2024 aus, unterstützt durch ein hohes Krankheitsbewusstsein, eine fortschrittliche diagnostische Infrastruktur und eine starke Akzeptanz systemischer Therapien. Die Region profitiert von frühzeitiger Diagnose, breitem Zugang zu Chemotherapie, zielgerichteter Therapie und Immuntherapie sowie der Präsenz spezialisierter Onkologiezentren. Günstige Erstattungspolitiken und anhaltende Investitionen in die Krebsforschung stärken die Behandlungsaufnahme weiter. Die Vereinigten Staaten treiben den Großteil der regionalen Nachfrage aufgrund hoher Gesundheitsausgaben, robuster klinischer Studienaktivitäten und der kontinuierlichen Einführung innovativer Onkologie-Therapien an.

Europa

Europa repräsentierte 27,6% Marktanteil im Jahr 2024, angetrieben durch starke öffentliche Gesundheitssysteme, zunehmende Krebsfrüherkennungsinitiativen und standardisierte Behandlungsrichtlinien für neuroendokrine Karzinome. Länder wie Deutschland, Frankreich und das Vereinigte Königreich tragen aufgrund fortschrittlicher Krankenhausinfrastruktur und Zugang zu multidisziplinärer onkologischer Versorgung erheblich bei. Der zunehmende Einsatz von zielgerichteten Therapien und die wachsende Einführung von Immuntherapien unterstützen das Marktwachstum. Von der Regierung finanzierte Krebsprogramme und steigende Investitionen in die Forschung zu seltenen Krebserkrankungen verbessern die Früherkennung und Behandlungskontinuität und stärken Europas Position als wichtiger Beitragender zu den globalen Markteinnahmen.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste 22,1% Marktanteil im Jahr 2024, was auf schnelle Verbesserungen der Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für neuroendokrine Karzinome zurückzuführen ist. Die steigende Krebsinzidenz, die Erweiterung der diagnostischen Fähigkeiten und der zunehmende Zugang zu onkologischen Diensten treiben die Nachfrage in China, Japan und Indien an. Von der Regierung geführte Gesundheitsreformen und höhere Gesundheitsausgaben unterstützen die breitere Einführung von Chemotherapie und zielgerichteten Therapien. Die Region profitiert auch von einem großen Patientenpool und einer verbesserten Erstattung. Die Ausweitung der pharmazeutischen Herstellung und klinischen Forschungsaktivitäten stärkt weiter die Wachstumsdynamik des Asien-Pazifik-Raums während des Prognosezeitraums.

Lateinamerika

Lateinamerika machte 7,1% Marktanteil im Jahr 2024 aus, unterstützt durch die Verbesserung der Krebsversorgung und den zunehmenden Zugang zu onkologischen Behandlungen. Brasilien und Mexiko führen die regionale Nachfrage aufgrund steigender Krebsdiagnoseraten und wachsender Krankenhausnetzwerke an. Die Einführung von Chemotherapie bleibt dominant, während zielgerichtete Therapien in städtischen Gesundheitszentren allmählich an Bedeutung gewinnen. Öffentliche Gesundheitsinitiativen, die sich auf das Bewusstsein für Krebs und die Früherkennung konzentrieren, tragen zur Marktentwicklung bei. Uneinheitlicher Zugang zu fortschrittlichen Therapien beeinflusst jedoch weiterhin die Behandlungsmuster in der gesamten Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt 4,8% Marktanteil im Jahr 2024, angetrieben durch allmähliche Verbesserungen der onkologischen Infrastruktur und steigende Gesundheitsinvestitionen. Golfstaaten tragen einen erheblichen Teil der regionalen Nachfrage bei, dank moderner Gesundheitseinrichtungen und zunehmender Einführung fortschrittlicher Krebstherapien. In Afrika schränken begrenzter Zugang zu diagnostischen Werkzeugen und Behandlungsoptionen die Marktdurchdringung ein. Laufende Regierungsinitiativen, internationale Kooperationen und der Ausbau privater Gesundheitseinrichtungen verbessern die Diagnoseraten und die Verfügbarkeit von Behandlungen und unterstützen ein stetiges Marktwachstum in der gesamten Region.

Marktsegmentierungen für neuroendokrine Karzinome

Nach Typ

- Gut differenziertes neuroendokrines Karzinom

- Schlecht differenziertes neuroendokrines Karzinom

Nach primärem Standort

- Lungenneuroendokrines Karzinom

- Gastrointestinales neuroendokrines Karzinom

- Pankreatisches neuroendokrines Karzinom

- Andere Standorte (Schilddrüse, Nebennieren, unbekannter Primärtumor)

Nach Behandlungsart

- Chemotherapie

- Zielgerichtete Therapie

- Immuntherapie

- Chirurgie und Strahlentherapie

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für neuroendokrine Karzinome wird durch die starke Präsenz von Novartis AG, Pfizer Inc., Ipsen Pharma, Bristol-Myers Squibb und F. Hoffmann-La Roche Ltd. geprägt. Der Markt bleibt moderat konsolidiert, wobei führende Akteure sich auf die Erweiterung von Onkologie-Portfolios durch gezielte Therapien, Immuntherapie und radiopharmazeutische Innovationen konzentrieren. Strategische Prioritäten umfassen die Erweiterung klinischer Studien, regulatorische Zulassungen für neue Indikationen und die Entwicklung von Kombinationstherapien zur Verbesserung der Ergebnisse bei hochgradigen und metastasierten Erkrankungen. Unternehmen investieren stark in Forschungskollaborationen und biomarkergetriebene Behandlungsstrategien, um die Heterogenität der Erkrankung anzugehen. Die geografische Expansion in aufstrebende Märkte, verbunden mit verbessertem Zugang zu Erstattungen, stärkt die Wettbewerbsposition weiter. Die kontinuierliche Entwicklung der Pipeline und das Lebenszyklusmanagement bestehender Therapien bleiben entscheidend für die Aufrechterhaltung einer langfristigen Marktpräsenz und Differenzierung.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Novartis AG

- Pfizer Inc.

- Ipsen Pharma

- Boehringer Ingelheim

- Eli Lilly and Company

- Bristol-Myers Squibb

- F. Hoffmann-La Roche Ltd.

- Lantheus Holdings

- AVEO Pharmaceuticals

- Hutchison MediPharma

Aktuelle Entwicklungen

- Im Januar 2025 kündigte Lantheus die geplante Übernahme von Life Molecular Imaging für eine Vorauszahlung von 350 Millionen US-Dollar an, um seine radiopharmazeutischen Fähigkeiten zu erweitern, einschließlich Vermögenswerte, die für die Diagnostik und Behandlung von neuroendokrinen Tumoren wie Octevy für die PET-Bildgebung relevant sind.

- Im Juni 2025 erhielt Chimeric Therapeutics die FDA Fast Track Designation für CHM CDH17, eine CAR-T-Zelltherapie, die auf CDH17 bei gastroenteropankreatischen neuroendokrinen Tumoren (GEP-NETs) abzielt und die klinische Studie für diesen ungedeckten Bedarf vorantreibt.

- Im Oktober 2024 ging Boehringer Ingelheim eine Partnerschaft mit Circle Pharma in einer Kollaborations- und Lizenzvereinbarung im Wert von bis zu 607 Millionen US-Dollar ein, um einen neuartigen Cyclin-Inhibitor zu entwickeln, der auf schwer behandelbare Krebserkrankungen abzielt, möglicherweise einschließlich neuroendokriner Karzinome.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Primärstelle, Behandlungsart und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für neuroendokrine Karzinome wird voraussichtlich ein nachhaltiges Wachstum verzeichnen, angetrieben durch die steigende Krankheitsinzidenz und verbesserte diagnostische Genauigkeit.

- Fortschritte in der molekularen Profilierung werden die breitere Akzeptanz von Präzisions- und zielgerichteten Behandlungsansätzen unterstützen.

- Die Immuntherapie wird voraussichtlich eine stärkere klinische Akzeptanz finden, insbesondere bei fortgeschrittenen und refraktären Fällen von neuroendokrinen Karzinomen.

- Kombinationsbehandlungsregime werden zunehmend die Monotherapie ersetzen, um die therapeutische Wirksamkeit und die Überlebensraten zu verbessern.

- Laufende klinische Studien werden die zugelassenen Indikationen erweitern und evidenzbasierte Behandlungsprotokolle stärken.

- Der Ausbau des Zugangs zur Onkologieversorgung in aufstrebenden Märkten wird zu höheren Diagnose- und Behandlungsraten beitragen.

- Verbesserte Erstattungsrahmen werden den breiteren Patientenzugang zu fortschrittlichen Therapien unterstützen.

- Technologischer Fortschritt in der Bildgebung und Biomarkertests wird eine frühere Krankheitsdetektion und -überwachung ermöglichen.

- Strategische Partnerschaften und Forschungskollaborationen werden Innovationen und die Entwicklung von Pipelines beschleunigen.

- Der Fokus auf personalisierte Medizin wird langfristige Behandlungsstrategien und die Marktentwicklung prägen.