Marktübersicht

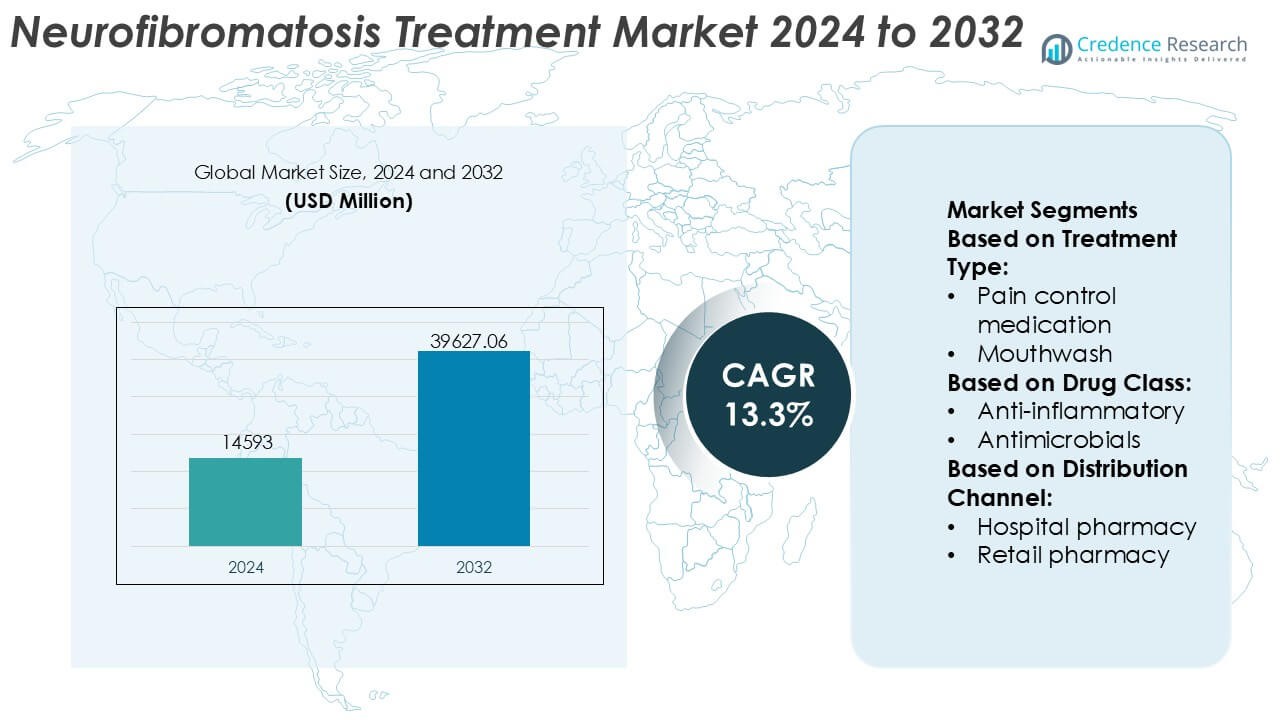

Der Markt für die Behandlung von Neurofibromatose wurde im Jahr 2024 auf 14.593 Millionen USD geschätzt und soll bis 2032 voraussichtlich 39.627,06 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,3 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung von Neurofibromatose 2024 |

USD 14.593 Millionen |

| Markt für die Behandlung von Neurofibromatose, CAGR |

13,3% |

| Marktgröße für die Behandlung von Neurofibromatose 2032 |

USD 39.627,06 Millionen |

Der Markt für die Behandlung von Neurofibromatose wird von einer konzentrierten Gruppe etablierter Pharma- und Spezialtherapieanbieter geprägt, die durch gezielte Arzneimittelentwicklung, Expertise in seltenen Krankheiten und starke klinische Pipelines konkurrieren. Führende Akteure konzentrieren sich darauf, präzise Therapien voranzutreiben, zugelassene Indikationen zu erweitern und die Evidenz nach der Zulassung zu stärken, um die langfristige Akzeptanz zu unterstützen. Strategische Kooperationen mit Forschungseinrichtungen und Patientenorganisationen verbessern die Wettbewerbsposition weiter und beschleunigen Innovationen. Regional dominiert Nordamerika den Markt mit einem genauen Anteil von 41 %, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, frühe Einführung neuer Therapien, robuste Erstattungssysteme und ein hohes Bewusstsein für die Krankheit. Starke regulatorische Unterstützung für seltene Krankheiten und eine hohe Konzentration spezialisierter Behandlungszentren verstärken die Führungsposition der Region. Insgesamt konzentriert sich der Wettbewerb auf klinische Differenzierung, regulatorische Umsetzung und nachhaltige Investitionen in das Management seltener genetischer Störungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für die Behandlung von Neurofibromatose wurde im Jahr 2024 auf 14.593 Millionen USD geschätzt und soll bis 2032 voraussichtlich 39.627,06 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,3 %, angetrieben durch steigende Diagnoseraten und zunehmende Verfügbarkeit gezielter Therapien.

- Das Marktwachstum wird hauptsächlich durch Fortschritte in der Präzisionsmedizin, eine breitere Einführung von MEK-Inhibitoren und starke regulatorische Anreize für Orphan-Arzneimittel zur Behandlung seltener genetischer Störungen vorangetrieben.

- Wichtige Markttrends umfassen die Erweiterung klinischer Pipelines, die verstärkte Nutzung genetischer Tests für eine frühzeitige Diagnose und die zunehmende Abhängigkeit von realen Evidenzen zur Unterstützung langfristiger Behandlungsergebnisse.

- Das Wettbewerbsumfeld bleibt konzentriert, wobei etablierte Akteure sich auf die Erweiterung von Indikationen, das Lebenszyklusmanagement und strategische Kooperationen konzentrieren, um die klinische Differenzierung und die globale Reichweite zu stärken.

- Regional führt Nordamerika mit einem genauen Marktanteil von 41 %, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, während gezielte Arzneimitteltherapien das dominierende Behandlungssegment darstellen, aufgrund überlegener Wirksamkeit und der Präferenz von Spezialisten.

Marktsegmentierungsanalyse:

Nach Behandlungstyp

Nach Behandlungstyp stellt Schmerzmedikation das dominierende Teilsegment im Markt für Neurofibromatose-Behandlungen dar und macht schätzungsweise 48–52 % des Marktanteils aus. Dies wird durch die hohe Prävalenz von chronischen neuropathischen Schmerzen und tumorbedingtem Unbehagen bei Patienten angetrieben. Kliniker verlassen sich auf Analgetika, Antikonvulsiva und ergänzende Schmerztherapien, um langfristige Symptome zu bewältigen und die Lebensqualität zu verbessern. Mundspülungen nehmen einen kleineren, aber relevanten Anteil ein, da sie bei der Behandlung von oralen Läsionen und mukosalen Komplikationen, insbesondere in fortgeschrittenen Fällen, eine Rolle spielen. Andere Behandlungstypen, einschließlich unterstützender und symptom-spezifischer Therapien, ergänzen die Kernstrategien des Schmerzmanagements in verschiedenen Versorgungseinrichtungen.

- Zum Beispiel unterstützt Alma Lasers die ergänzende, nicht-pharmakologische Symptomkontrolle durch seine CO₂- und Er:YAG-Laserplattformen, die zur Reduktion von kutanen Neurofibromen eingesetzt werden. Sie arbeiten bei einer CO₂-Wellenlänge von 10.600 nm und einer Er:YAG-Wellenlänge von 2.940 nm, mit Pulsdauern, die in Mikrosekunden gemessen werden, und einer Energielieferung, die in Joule pro Puls kalibriert ist, was eine präzise Läsionsablation mit kontrollierter thermischer Tiefe ermöglicht, um den Patientenkomfort und die Erholungsergebnisse zu verbessern.

Nach Arzneimittelklasse

Nach Arzneimittelklasse dominieren antineoplastische Medikamente das Segment mit einem geschätzten Marktanteil von 34–38 %, was ihre entscheidende Rolle bei der Kontrolle des Tumorwachstums im Zusammenhang mit Neurofibromatose, insbesondere plexiformen Neurofibromen, widerspiegelt. Zielgerichtete Therapien und Chemotherapeutika bilden das Rückgrat der krankheitsmodifizierenden Behandlung, unterstützt durch die zunehmende klinische Akzeptanz. Entzündungshemmende Medikamente halten eine konstante Nachfrage zur Linderung von Symptomen im Zusammenhang mit Entzündungen und Schmerzen aufrecht, während antimikrobielle Mittel, Antimykotika und Antibiotika sekundäre Infektionen und behandlungsbedingte Komplikationen adressieren. Andere Arzneimittelklassen, einschließlich ergänzender neurologischer und unterstützender Mittel, tragen zu umfassenden, multidrug-Therapieregimen bei.

- Zum Beispiel hat Sun Pharmaceutical Industries Ltd. sein Onkologie-Portfolio durch die Vermarktung von Everolimus-Tabletten (generisches Afinitor) in Stärken von 2,5 mg, 5 mg und 10 mg erweitert. Diese Produkte waren historisch mit seiner Produktionsstätte in Halol, Gujarat, verbunden.

Nach Vertriebskanal

Nach Vertriebskanal führen Krankenhausapotheken den Markt mit einem geschätzten Anteil von 42–46 % an, unterstützt durch die komplexe Natur der Neurofibromatose-Behandlung, häufige Spezialistenbeteiligung und die Notwendigkeit der kontrollierten Abgabe von teuren oder Spezialmedikamenten. Krankenhäuser dienen auch als primäre Zentren für Diagnose, Onkologiepflege und langfristiges Krankheitsmanagement. Einzelhandelsapotheken folgen, angetrieben durch laufende Rezeptauffüllungen für Schmerz- und Unterstützungsmedikamente. Online-Apotheken stellen einen wachsenden Kanal dar, unterstützt durch chronische Therapiebedürfnisse, den Komfort der Hauszustellung und die zunehmende Akzeptanz digitaler Rezeptplattformen.

Wichtige Wachstumsfaktoren

Steigende Prävalenz von Neurofibromatose und verbesserte Diagnose

Die zunehmende Prävalenz von Neurofibromatose (NF), insbesondere NF1, treibt die Nachfrage nach zielgerichteten Behandlungsansätzen erheblich an. Fortschritte in der genetischen Testung, molekularen Diagnostik und Bildgebungstechnologien haben die frühe und genaue Diagnose verbessert und den behandelten Patientenpool erweitert. Ein verbessertes Krankheitsbewusstsein bei Klinikern und Patienten unterstützt zudem rechtzeitige Interventionen. Da Gesundheitssysteme standardisierte Diagnoseprotokolle übernehmen, erhalten mehr Personen langfristige pharmakologische und chirurgische Versorgung, was direkt zu einem nachhaltigen Marktwachstum in sowohl entwickelten als auch aufstrebenden Gesundheitsmärkten beiträgt.

- Zum Beispiel unterstützt BIOFRONTERA Inc. die klinisch bestätigte Beurteilung und Behandlung von Läsionen durch seine photodynamische Therapieplattform, die Ameluz® (10% Aminolevulinsäure-Hydrochlorid-Gel) mit der BF-RhodoLED® XL-Lampe kombiniert, welche schmalbandiges rotes Licht bei 635 nm emittiert und eine standardisierte Lichtdosis von 37 J/cm² über einen kontrollierten Beleuchtungszeitraum liefert. Dieses System wurde in multizentrischen klinischen Studien mit über 1.200 behandelten Patienten validiert und ermöglicht eine reproduzierbare Visualisierung von Läsionen sowie eine gezielte Behandlungsplanung basierend auf dokumentierten zellulären Fluoreszenzreaktionen.

Fortschritte in gezielten und präzisen Therapien

Der rasche Fortschritt in gezielten Therapien, einschließlich MEK-Inhibitoren und molekular zielgerichteten Medikamenten, beschleunigt die Marktexpansion erheblich. Die regulatorischen Zulassungen neuer Wirkstoffe, die das Tumorwachstum und das Symptommanagement adressieren, haben die Behandlungsparadigmen von rein chirurgischen Ansätzen wegbewegt. Diese Therapien bieten verbesserte Wirksamkeit, reduzierte systemische Toxizität und bessere Lebensqualitätsresultate. Laufende klinische Studien, die genbasierte und wegspezifische Behandlungen erforschen, stärken weiterhin die Produktpipeline, ziehen pharmazeutische Investitionen an und erweitern die therapeutischen Optionen für Neurofibromatose-Patienten.

- Zum Beispiel haben AstraZeneca und MSD (in den USA und Kanada als Merck & Co. bekannt) Selumetinib (Koselugo®) entwickelt und vermarktet, einen oralen MEK1/2-Inhibitor, der in 10 mg und 25 mg Kapseln formuliert ist.

Wachsende Gesundheitsausgaben und Infrastruktur für Spezialpflege

Steigende globale Gesundheitsausgaben und der Ausbau von spezialisierten Neurologie- und Onkologiezentren unterstützen die Einführung fortschrittlicher Neurofibromatose-Behandlungen. Verbesserter Zugang zu multidisziplinärer Versorgung, einschließlich Neurologen, Genetikern und Onkologen, verbessert die Behandlungskontinuität und -ergebnisse. Regierungsinitiativen zur Unterstützung des Managements seltener Krankheiten und Erstattungsrahmen fördern die Einführung von Therapien weiter. Erhöhte Finanzierung für die Entwicklung von Orphan Drugs stimuliert auch Innovationen, die es Herstellern ermöglichen, ungedeckte Bedürfnisse im Management der Neurofibromatose zu adressieren.

Wichtige Trends & Chancen

Erweiterung der Entwicklung von Orphan Drugs und regulatorische Anreize

Der Markt für Neurofibromatose-Behandlungen profitiert von einem starken Schwung in der Entwicklung von Orphan Drugs. Regulatorische Anreize wie beschleunigte Zulassungen, verlängerte Marktexklusivität und Steuervergünstigungen ermutigen Pharmaunternehmen, in Therapien für seltene Krankheiten zu investieren. Diese Richtlinien reduzieren Entwicklungsrisiken und beschleunigen die Kommerzialisierungszeitleisten. Infolgedessen konzentrieren sich Unternehmen zunehmend auf innovative kleine Moleküle und Biologika, was bedeutende Wachstumschancen schafft und die Wettbewerbslandschaft in der Neurofibromatose-Therapie stärkt.

- Zum Beispiel bietet Hill Dermaceuticals, Inc. von der FDA zugelassene verschreibungspflichtige Lösungen für chronische dermatologische Symptome durch Produkte wie Derma-Smoothe/FS®, das 0,01% Fluocinolonacetonid in einem Träger aus raffiniertem Erdnussöl enthält. Das raffinierte Öl wird speziell verarbeitet, um frei von allergenen Proteinen zu sein und somit Sicherheit für Patienten mit Erdnussempfindlichkeiten zu gewährleisten.

Zunehmender Fokus auf nicht-chirurgische und langfristige Managementlösungen

Ein wachsender Trend zu nicht-chirurgischen Behandlungsansätzen bietet erhebliche Marktchancen. Langfristiges pharmakologisches Management, symptomkontrollierende Therapien und unterstützende Pflegelösungen gewinnen als Alternativen zu invasiven Verfahren an Bedeutung. Dieser Wandel spiegelt die Patientenpräferenz für weniger invasive Behandlungen und eine verbesserte Krankheitskontrolle wider. Der Trend unterstützt auch die kontinuierliche Nachfrage nach Therapien, erhöht wiederkehrende Einnahmequellen für Arzneimittelhersteller und fördert nachhaltiges Marktwachstum.

- Zum Beispiel hat Almirall, S.A. die nicht-invasive, dermatologisch fokussierte Innovation durch Produkte wie Klisyri® (Tirbanibulin) Salbe, formuliert mit 10 mg/g, vorangetrieben, die in Einzeldosisbeuteln mit einem definierten einmal täglichen Anwendungsregime über 5 aufeinanderfolgende Tage geliefert wird, unterstützt durch einen gezielten Src-Kinase- und Tubulin-Polymerisationshemmungsmechanismus.

Neue Chancen in der pädiatrischen und frühzeitigen Behandlung

Die Behandlung der pädiatrischen Neurofibromatose stellt eine Wachstumschance dar, die durch frühere Diagnosen und proaktive Krankheitsmanagementstrategien angetrieben wird. Pharmaunternehmen zielen zunehmend auf frühzeitige Interventionen ab, um das Fortschreiten der Krankheit zu verlangsamen und langfristige Komplikationen zu reduzieren. Die Entwicklung von kinderfreundlichen Formulierungen und Dosierungsregimen fördert zusätzlich die Akzeptanz der Behandlung. Dieser Fokus steht im Einklang mit dem steigenden Bewusstsein für die lebenslange Krankheitslast und positioniert pädiatrisch fokussierte Therapien als ein wichtiges zukünftiges Wachstumssegment.

Hauptherausforderungen

Hohe Behandlungskosten und begrenzte Erstattungsabdeckung

Die hohen Kosten gezielter Neurofibromatose-Therapien stellen eine erhebliche Herausforderung für die Marktexpansion dar. Viele fortschrittliche Behandlungen erfordern eine langwierige Verabreichung, was die finanzielle Belastung für Patienten und Gesundheitssysteme erhöht. Begrenzte Erstattungsabdeckung in mehreren Regionen schränkt den Zugang ein, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Diese kostenbezogenen Barrieren können die Akzeptanzraten verlangsamen und Ungleichheiten in der Verfügbarkeit von Behandlungen schaffen, trotz wachsender klinischer Nachfrage nach wirksamen Therapien.

Begrenzte Patientenzahl und Einschränkungen bei klinischen Studien

Die Seltenheit der Neurofibromatose schränkt die Verfügbarkeit von Patienten für groß angelegte klinische Studien ein, was die Arzneimittelentwicklung und die Zulassungsverfahren erschwert. Kleine Stichprobengrößen können die Evidenzgenerierung verzögern und die Entwicklungszeiten verlängern. Darüber hinaus erschwert die Heterogenität der Krankheit das Studiendesign und die Ergebnismessung. Diese Faktoren erhöhen die Entwicklungskosten und das Risiko, was potenziell die Anzahl neuer Marktteilnehmer begrenzt und die allgemeine Innovation im Neurofibromatose-Behandlungsmarkt verlangsamt.

Regionale Analyse

Nordamerika

Nordamerika führt den Neurofibromatose-Behandlungsmarkt mit einem geschätzten 41% Marktanteil an, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsrahmen und die frühe Einführung gezielter Therapien. Die Region profitiert von einer hohen Diagnosequote der Neurofibromatose Typ 1 und Typ 2 durch weit verbreitetes genetisches Screening und Zugang zu Spezialisten. Robuste klinische Forschungsaktivitäten und die schnelle Aufnahme von von der FDA zugelassenen Therapien, einschließlich MEK-Inhibitoren, unterstützen die anhaltende Nachfrage nach Behandlungen. Pharmaunternehmen priorisieren Nordamerika für klinische Studien und Produkteinführungen, während Patientenorganisationen das Bewusstsein für die Krankheit verbessern. Hohe Gesundheitsausgaben und etablierte Programme für das Management seltener Krankheiten stärken die dominierende Position der Region weiter.

Europa

Europa macht etwa 28% des Neurofibromatose-Behandlungsmarktes aus, unterstützt durch gut etablierte öffentliche Gesundheitssysteme und einen zunehmenden Fokus auf das Management seltener Krankheiten. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die regionale Nachfrage durch spezialisierte Neurologiezentren und koordinierte Überweisungsnetzwerke an. Starke regulatorische Unterstützung unter Orphan-Drug-Rahmen beschleunigt den Zugang zu innovativen Therapien. Wachsende Bewusstseinsbildung unter Klinikern und Patienten verbessert die frühzeitige Diagnose und Therapietreue. Allerdings beeinflussen Preiskontrollen und Erstattungsvariabilität in den einzelnen Ländern die Marktdurchdringungsraten. Fortgesetzte Investitionen in grenzüberschreitende Forschungskooperationen und zentrale Register stärken Europas Rolle bei der Förderung standardisierter Versorgung für Neurofibromatose-Patienten.

Asien-Pazifik

Der Asien-Pazifik-Raum hält etwa 21% Marktanteil und stellt das am schnellsten wachsende regionale Segment im Markt für Neurofibromatose-Behandlungen dar. Steigende Gesundheitsausgaben, verbesserte Diagnosefähigkeiten und ein besserer Zugang zu Spezialbehandlungen treiben das Wachstum in China, Japan, Südkorea und Indien voran. Regierungen priorisieren zunehmend seltene Krankheiten durch nationale Gesundheitspolitiken und Erstattungsprogramme. Große Patientengruppen und eine wachsende Infrastruktur für genetische Tests unterstützen die Marktexpansion. Pharmaunternehmen stärken ihre regionale Präsenz durch Partnerschaften mit lokalen Gesundheitsdienstleistern. Trotz Fortschritten besteht ein ungleicher Zugang zu fortschrittlichen Therapien zwischen städtischen und ländlichen Gebieten, was Chancen für erschwingliche Behandlungslösungen und breitere Bewusstseinsinitiativen schafft.

Lateinamerika

Lateinamerika erfasst fast 6% des globalen Marktes, unterstützt durch allmähliche Verbesserungen der Gesundheitsinfrastruktur und die zunehmende Anerkennung seltener genetischer Störungen. Brasilien und Mexiko dienen als wichtige Beitragszahler aufgrund der Ausweitung der öffentlichen Gesundheitsversorgung und wachsender Spezialistennetzwerke. Die Diagnoseraten verbessern sich weiterhin durch besseren Zugang zu Bildgebung und genetischen Tests. Allerdings verlangsamen die begrenzte Verfügbarkeit fortschrittlicher zielgerichteter Therapien und Erstattungsbeschränkungen die Einführung. Internationale Pharmaunternehmen konzentrieren sich auf selektiven Markteintritt und Programme für den mitfühlenden Gebrauch. Laufende Gesundheitsreformen und eine verstärkte Zusammenarbeit mit globalen Organisationen für seltene Krankheiten sollen den Zugang zu Behandlungen und die Marktstabilität in der Region verbessern.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentiert etwa 4% Marktanteil, was die sich entwickelnden Gesundheitssysteme und niedrigere Diagnoseraten für Neurofibromatose widerspiegelt. Die Länder des Golfkooperationsrates führen die regionale Nachfrage an, dank höherer Gesundheitsinvestitionen, der Verfügbarkeit spezialisierter Krankenhäuser und des Medizintourismus. Im Gegensatz dazu stehen viele afrikanische Länder vor Herausforderungen im Zusammenhang mit begrenzten genetischen Tests, einem Mangel an Spezialisten und einem geringen Krankheitsbewusstsein. Regierungen und gemeinnützige Organisationen unterstützen zunehmend Initiativen für seltene Krankheiten und den Kapazitätsaufbau. Der allmähliche Ausbau von tertiären Gesundheitseinrichtungen und verbesserte Überweisungspfade sollen das langfristige Wachstum unterstützen, obwohl Zugangsdiskrepanzen weiterhin eine wesentliche Einschränkung darstellen.

Marktsegmentierungen:

Nach Behandlungsart:

- Schmerzmittel

- Mundspülung

Nach Arzneimittelklasse:

- Entzündungshemmer

- Antimikrobielle Mittel

Nach Vertriebskanal:

- Krankenhausapotheke

- Einzelhandelsapotheke

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Akteure auf dem Markt für Neurofibromatose-Behandlungen wie Alma Lasers, Sun Pharmaceutical Industries Ltd., BIOFRONTERA Inc., Novartis AG, Hill Dermaceuticals, Inc., Almirall, S.A, 3M, Galderma, Ortho Dermatologics (Bausch Health Companies Inc.) und LEO Pharma A/S. Der Markt für Neurofibromatose-Behandlungen zeigt eine mäßig wettbewerbsfähige Landschaft, die durch kontinuierliche Innovation, starken Fokus auf zielgerichtete Therapien und wachsende Spezialisierung im Management seltener Krankheiten gekennzeichnet ist. Marktteilnehmer konzentrieren sich darauf, klinische Pipelines zu erweitern, die Wirksamkeit der Behandlungen zu verbessern und Sicherheitsprofile zu optimieren, um der komplexen und heterogenen Natur der Neurofibromatose gerecht zu werden. Strategische Prioritäten umfassen Investitionen in Forschung und Entwicklung, Fortschritte in der Präzisionsmedizin und die Optimierung regulatorischer Wege für Orphan Drugs. Unternehmen stärken ihre Marktpräsenz durch Zusammenarbeit mit Forschungseinrichtungen, Patientenorganisationen und Gesundheitsdienstleistern, um die Diagnosequoten und die Akzeptanz von Behandlungen zu verbessern. Die zunehmende Aufmerksamkeit für realweltliche Evidenz, Langzeitergebnisstudien und Patientenunterstützungsinitiativen prägt weiter die Wettbewerbspositionierung. Insgesamt konzentriert sich der Wettbewerb darauf, differenzierte, klinisch validierte Lösungen zu liefern und gleichzeitig Preisdruck, Erstattungsanforderungen und sich entwickelnde Standards der Versorgung auf globalen Märkten zu bewältigen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Alma Lasers

- Sun Pharmaceutical Industries Ltd.

- BIOFRONTERA Inc.

- Novartis AG

- Hill Dermaceuticals, Inc.

- Almirall, S.A

- 3M

- Galderma

- Ortho Dermatologics (Bausch Health Companies Inc.)

- LEO Pharma A/S

Neueste Entwicklungen

- Im April 2025 gaben GSK und das südkoreanische Unternehmen ABL Bio eine bedeutende, mehrprogrammige Lizenzvereinbarung zur Entwicklung innovativer Behandlungen für neurodegenerative Erkrankungen wie Alzheimer und Parkinson bekannt.

- Im Februar 2025 erwähnte Eli Lilly Investitionen in die Behandlung von Fettleibigkeit und positionierte sich als führend neben dem Semaglutid-Hersteller Novo Nordisk, dank seines erfolgreichen Medikaments Tirzepatid. Darüber hinaus plant das Unternehmen, sein umfangreiches Portfolio an Inkretin-Therapien zu nutzen, indem es potenzielle Anwendungen in der Neurologie und Immunologie erforscht.

- Im Juli 2024 gab Currax Pharmaceuticals die Genehmigung eines neuen Produktionsstandorts für CONTRAVE/MYSIMBA in der EU und im EWR bekannt, wodurch die Produktionskapazität verdoppelt wurde, um eine kontinuierliche Versorgung angesichts der GLP-1-Versorgungsprobleme sicherzustellen.

- Im Juni 2024 führte Almirall, S.A. eine erweiterte Indikation für Klisyri (Tirbanibulin) ein, um aktinische Keratosen in größeren Behandlungsfeldern von bis zu 100 cm² zu behandeln. Während Klisyri seit 2021 in Europa verfügbar ist, wurde diese spezifische Erweiterung für größere Behandlungsbereiche 2024 von der U.S. Food and Drug Administration (FDA) genehmigt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlungsart, Arzneimittelklasse, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Gezielte und pfadspezifische Therapien werden eine breitere klinische Anwendung finden, was die Krankheitskontrolle und langfristige Ergebnisse verbessert.

- Ansätze der Präzisionsmedizin werden zunehmend die Behandlungswahl auf der Grundlage genetischer und molekularer Profile leiten.

- Laufende klinische Studien werden die Indikationen erweitern und Dosierungsregime für bestehende Therapien optimieren.

- Die Raten der Früherkennung werden sich durch einen breiteren Zugang zu Gentests und spezialisierten Überweisungsnetzwerken verbessern.

- Multidisziplinäre Versorgungsmodelle werden die Koordination zwischen Neurologie, Onkologie, Dermatologie und Chirurgie stärken.

- Patientenunterstützungsprogramme werden erweitert, um die Adhärenz, Überwachung und Lebensqualität zu verbessern.

- Regulatorische Anreize für Orphan-Arzneimittel werden weiterhin Innovationen und die Entwicklung von Pipeline-Produkten fördern.

- Evidenz aus der Praxis wird eine größere Rolle bei der Gestaltung von Behandlungsrichtlinien und Erstattungsentscheidungen spielen.

- Neue Technologien zur Verabreichung werden die Behandlungsbequemlichkeit und Sicherheitsprofile verbessern.

- Globale Bewusstseinsinitiativen werden diagnostische Verzögerungen reduzieren und einheitlichere Versorgungsstandards in verschiedenen Regionen unterstützen.