Marktübersicht

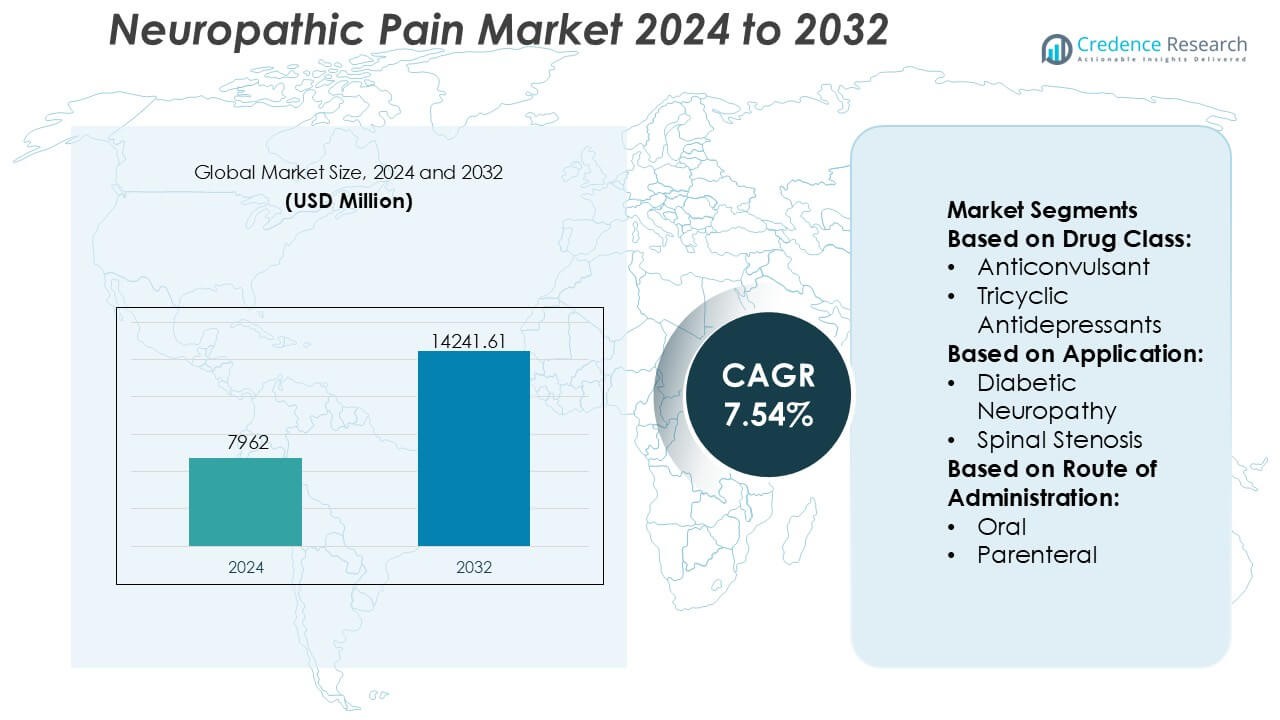

Der Markt für neuropathische Schmerzen wurde 2024 auf 7962 Millionen USD geschätzt und soll bis 2032 14241,61 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,54 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für neuropathische Schmerzen 2024 |

USD 7962 Millionen |

| Markt für neuropathische Schmerzen, CAGR |

7,54% |

| Marktgröße für neuropathische Schmerzen 2032 |

USD 14241,61 Millionen |

Der Markt für neuropathische Schmerzen wird von etablierten Pharmaunternehmen mit breiten Portfolios an Marken- und Generikatherapien angeführt, unterstützt durch starke Produktionskapazitäten, regulatorische Expertise und umfangreiche Vertriebsnetze. Der Wettbewerb konzentriert sich auf die Optimierung der Sicherheitsprofile, die Erweiterung der nicht-opioiden Behandlungsoptionen und die Verbesserung der Langzeitverträglichkeit für den chronischen Gebrauch. Das Lebenszyklusmanagement reifer Moleküle, Formulierungsverbesserungen und die Generierung von Evidenz aus der Praxis bleiben zentral, um die Marktposition angesichts des steigenden Generikadrucks zu halten. Regional dominiert Nordamerika den Markt mit einem genauen Anteil von 41 %, angetrieben durch eine hohe Krankheitsprävalenz, fortschrittliche diagnostische Fähigkeiten, starken Zugang zu Spezialisten und die weit verbreitete Einführung evidenzbasierter Behandlungsrichtlinien. Günstige Erstattungsrahmen und die frühe Einführung innovativer Therapien stärken die Führungsposition der Region weiter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für neuropathische Schmerzen wurde 2024 auf 7.962 Millionen USD geschätzt und soll bis 2032 14.241,61 Millionen USD erreichen, mit einer CAGR von 7,54 % im Prognosezeitraum.

- Die steigende Prävalenz von Diabetes, krebsbedingter Neuropathie und postoperativen Nervenschäden wirkt als primärer Markttreiber und erhöht die Nachfrage nach Langzeittherapien in Krankenhaus-, Klinik- und häuslichen Pflegeumgebungen.

- Behandlungstrends favorisieren nicht-opioide Therapien und Kombinationsregime, wobei Antikonvulsiva als dominierendes Segment mit einem geschätzten Anteil von 38 % hervortreten, unterstützt durch starke klinische Wirksamkeit und Leitlinienakzeptanz.

- Der Wettbewerb betont das Lebenszyklusmanagement, die Erweiterung des Generikaportfolios und die Optimierung der Formulierungen, um die Verträglichkeit angesichts des Preisdrucks durch reife Moleküle zu verbessern.

- Regional führt Nordamerika mit einem genauen Marktanteil von 41 %, angetrieben durch fortschrittliche Diagnostik, Zugang zu Spezialisten, starke Erstattungsrahmen und die frühe Einführung evidenzbasierter Therapien für neuropathische Schmerzen.

Marktsegmentierungsanalyse:

Nach Arzneimittelklasse

Der Markt für neuropathische Schmerzen nach Arzneimittelklasse zeigt Antikonvulsiva als dominierendes Subsegment, das einen geschätzten Marktanteil von 38 % ausmacht, angetrieben durch ihre etablierte Wirksamkeit bei der Modulation neuronaler Erregbarkeit und breite Leitlinienunterstützung. Wirkstoffe wie Gabapentinoide werden aufgrund ihrer vorhersehbaren Dosierung und Eignung für den Langzeiteinsatz häufig verschrieben. Trizyklische Antidepressiva folgen, unterstützt durch duale analgetische und stimmungsstabilisierende Vorteile, während Opioide aufgrund von Sicherheits- und Abhängigkeitsbedenken eine begrenzte Rolle spielen. Capsaicin und Steroide adressieren Nischenindikationen, während andere Klassen Optionen für refraktäre Patientengruppen erweitern.

- Zum Beispiel hat Novartis eine endgültige Vereinbarung zur Übernahme von Avidity Biosciences für etwa 12 Milliarden angekündigt. Dieser Deal stärkt sein Portfolio im Bereich Neurowissenschaften und neuromuskuläre Erkrankungen erheblich mit einer neuen Klasse von RNA-basierten Therapien.

Nach Anwendung

Nach Anwendung stellt die diabetische Neuropathie das führende Teilsegment mit einem genauen Marktanteil von 42 % dar, unterstützt durch die hohe weltweite Prävalenz von Diabetes und frühe pharmakologische Interventionspraktiken. Anhaltende Symptombelastung und chronischer Krankheitsverlauf erhalten die langfristige Therapienachfrage in dieser Gruppe. Durch Chemotherapie induzierte und periphere Neuropathie-Segmente gewinnen an Bedeutung aufgrund steigender Krebsüberlebensraten und alternder Bevölkerungen. Neuropathische Schmerzen im Zusammenhang mit Spinalkanalstenose bleiben klinisch signifikant, sind jedoch in der Behandlungsdauer episodischer. Die Kategorie „andere“ profitiert von verbesserter diagnostischer Genauigkeit bei gemischten und idiopathischen neuropathischen Zuständen.

- Zum Beispiel stellt Teva Pharmaceutical Industries Ltd. generische Pregabalin-Kapseln in den Stärken 25 mg, 50 mg, 75 mg, 100 mg, 150 mg, 200 mg, 225 mg und 300 mg her, die feine Dosissteigerungsprotokolle ermöglichen, die häufig im Management der diabetischen Neuropathie angewendet werden.

Nach Verabreichungsweg

Der Markt nach Verabreichungsweg wird vom oralen Segment dominiert, das etwa 71 % Marktanteil hält, angetrieben durch Benutzerfreundlichkeit, Patientenadhärenz und Eignung für das chronische ambulante Management. Orale Formulierungen unterstützen flexible Titration und Kombinationstherapie, die mit langfristigen Strategien zur Kontrolle neuropathischer Schmerzen übereinstimmen. Die parenterale Verabreichung dient akuten, schweren oder refraktären Fällen, insbesondere in Krankenhauseinstellungen, in denen ein schneller Wirkungseintritt erforderlich ist. Das Wachstum in diesem Segment steht im Zusammenhang mit komplexen Schmerzmanagementprotokollen, aber begrenzte Bequemlichkeit und höhere Pflegekosten halten orale Therapien als bevorzugten Erstlinienweg.

Wichtige Wachstumstreiber

Steigende Prävalenz chronischer Krankheiten und alternde Bevölkerung

Die zunehmende Inzidenz von Diabetes, Krebs, Wirbelsäulenerkrankungen und postoperativen Komplikationen erhöht weiterhin die Belastung durch neuropathische Schmerzen weltweit. Alternde Bevölkerungen sind aufgrund von Stoffwechselstörungen, degenerativen Erkrankungen und längerer Exposition gegenüber neurotoxischen Therapien einem höheren Risiko für Nervenschäden ausgesetzt. Verbesserte Überlebensraten in der Onkologie und im Management chronischer Krankheiten erweitern den Patientenpool, der eine langfristige Schmerzbehandlung benötigt. Gesundheitssysteme erkennen zunehmend neuropathische Schmerzen als eigenständige klinische Erkrankung an und unterstützen frühere Diagnosen, nachhaltige Behandlungen und eine breitere Akzeptanz von pharmakologischen und nicht-pharmakologischen Therapien.

- Zum Beispiel hat Abbott das nicht-pharmakologische Management neuropathischer Schmerzen durch sein Proclaim™ XR Rückenmarkstimulationssystem (SCS) vorangetrieben, das BurstDR™-Stimulation liefert, bestehend aus 5 Impulsen pro Burst bei einer Intra-Burst-Rate von 500 Hz mit einer Burst-Frequenz von 40 Hz, entwickelt, um natürliche neuronale Feuermuster nachzuahmen.

Fortschritte in pharmakologischen Therapien und Behandlungsrichtlinien

Kontinuierliche Innovationen in der Arzneimittelentwicklung stärken die Behandlungsergebnisse im Management neuropathischer Schmerzen. Der erweiterte Einsatz von Antikonvulsiva, Antidepressiva, topischen Mitteln und Kombinationstherapien verbessert die Symptomkontrolle und die Patientenadhärenz. Aktualisierte klinische Leitlinien betonen die Auswahl der Therapie basierend auf Mechanismen und personalisierte Dosierungsstrategien, die optimierte Verschreibungspraktiken fördern. Formulierungen mit verlängerter Freisetzung und verbesserte Sicherheitsprofile reduzieren unerwünschte Ereignisse und verbessern die Langzeitanwendung. Diese Fortschritte unterstützen eine breitere Akzeptanz durch Ärzte und stärken die Rolle der evidenzbasierten Pharmakotherapie in der routinemäßigen Versorgung neuropathischer Schmerzen.

- Zum Beispiel wird Depomeds von der FDA zugelassene Kennzeichnung, GRALISE, einmal täglich mit einer Gesamtdosis von 1.800 mg verabreicht, die über 600 mg Tabletten geliefert wird, und erreicht eine mittlere Zeit bis zur maximalen Plasmakonzentration von etwa 8 Stunden nach der Abendmahlzeit.

Verbesserte Diagnose, Bewusstsein und Zugang zur Versorgung

Wachsende klinische Bewusstheit und verbesserte Diagnosewerkzeuge tragen zur frühzeitigen Identifizierung neuropathischer Schmerzbedingungen bei. Standardisierte Schmerzbewertungsskalen und verbesserte Differenzierung zwischen nozizeptiven und neuropathischen Schmerzen unterstützen präzise Behandlungsentscheidungen. Bildungsinitiativen, die sich an Gesundheitsfachkräfte richten, erhöhen die Einhaltung von Best-Practice-Protokollen. Gleichzeitig verbessert der erweiterte Zugang zu Fachpflege, Schmerzkliniken und Telemedizinplattformen die Behandlungserreichbarkeit sowohl in städtischen als auch in halbstädtischen Gebieten und treibt die anhaltende Nachfrage nach Therapien gegen neuropathische Schmerzen an.

Wichtige Trends & Chancen

Verschiebung hin zu personalisiertem und multimodalem Schmerzmanagement

Behandlungsstrategien bevorzugen zunehmend personalisierte Ansätze, die pharmakologische, verhaltensbezogene und interventionelle Therapien kombinieren. Kliniker übernehmen multimodale Regime, die auf Schmerzursache, Schweregrad und Patientenkomorbiditäten zugeschnitten sind. Genetische Profilierung, patientenberichtete Ergebnisse und digitale Überwachungstools unterstützen die Optimierung individueller Therapien. Dieser Trend verbessert die Behandlungseffizienz und reduziert das Ausprobieren von Verschreibungen. Chancen entstehen für Therapien, die in integrierten Versorgungsmodellen positioniert sind, die sowohl die Schmerzintensität als auch die funktionelle Verbesserung adressieren.

- Zum Beispiel nutzt GSK eines der weltweit größten Datensätze zur menschlichen Genetik, das auf über 15 Millionen anonymisierte genomische Datensätze erweitert wurde (weit über die 2 Millionen hinaus, die in älteren Berichten zitiert wurden).

Wachsende Akzeptanz von nicht-opioiden und topischen Therapien

Bedenken hinsichtlich der Opioidabhängigkeit beschleunigen den Übergang zu nicht-opioiden Alternativen im Management neuropathischer Schmerzen. Antikonvulsiva, Antidepressiva, Capsaicin-Pflaster und topisches Lidocain gewinnen aufgrund ihrer günstigen Sicherheitsprofile an Bedeutung. Gesundheitsdienstleister priorisieren die Langzeitverträglichkeit und reduzierte systemische Exposition. Dieser Übergang schafft Chancen für innovative Formulierungen, Kombinationsprodukte und lokale Abgabesysteme, die anhaltende Linderung bieten und gleichzeitig Nebenwirkungen und regulatorische Einschränkungen minimieren.

- Zum Beispiel haben laut Merck-Forschungsoffenlegungen seine Schmerzforschungsprogramme mehr als 1,2 Millionen niedermolekulare Verbindungen gegen validierte periphere Nervenziele gescreent, einschließlich spannungsgesteuerter Natriumkanäle, die an der Signalübertragung neuropathischer Schmerzen beteiligt sind.

Erweiterung von digitalen Gesundheits- und Fernschmerzmanagementlösungen

Digitale Therapeutika, Fernüberwachung und Telekonsultationen ergänzen zunehmend konventionelle Behandlungen von neuropathischen Schmerzen. Mobile Anwendungen ermöglichen die Verfolgung von Symptomen, die Einhaltung der Medikation und das Echtzeit-Feedback von Klinikern. Modelle der Fernversorgung verbessern die Kontinuität der Behandlung für Patienten mit chronischen Schmerzen und erweitern den Zugang in unterversorgten Regionen. Diese Lösungen unterstützen datenbasierte Entscheidungsfindung und langfristiges Krankheitsmanagement und eröffnen Möglichkeiten für technologiegestützte Versorgungsplattformen, die mit pharmakologischen Therapien integriert sind.

Hauptherausforderungen

Heterogenität der Krankheitsdarstellung und variable Behandlungsreaktion

Neuropathische Schmerzen umfassen vielfältige Ätiologien, Symptome und Fortschrittsmuster, was standardisierte Behandlungsansätze erschwert. Patienten zeigen oft variable Reaktionen auf die gleiche Therapie, was mehrere Anpassungen und verlängerte Titrationsperioden erfordert. Begleiterkrankungen wie Depressionen, Angstzustände und Schlafstörungen beeinflussen die Ergebnisse zusätzlich. Diese klinische Komplexität erhöht die Behandlungsdauer, die Nutzung des Gesundheitswesens und die Unzufriedenheit der Patienten und stellt Herausforderungen dar, um einen konsistenten therapeutischen Erfolg in breiten Patientengruppen zu erreichen.

Unerwünschte Wirkungen und langfristige Behandlungseinschränkungen

Viele Medikamente gegen neuropathische Schmerzen sind mit Nebenwirkungen wie Schwindel, Sedierung, kognitiven Beeinträchtigungen und Magen-Darm-Störungen verbunden. Diese Probleme begrenzen die Dosiseskalation und die langfristige Einhaltung, insbesondere bei älteren Patienten. Bedenken hinsichtlich Arzneimittelwechselwirkungen in Polypharmazie-Situationen schränken die Verwendung weiter ein. Das Gleichgewicht zwischen Wirksamkeit und Verträglichkeit bleibt eine anhaltende Herausforderung und betont die Notwendigkeit sichererer Therapien, die anhaltende Schmerzlinderung bieten, ohne die Lebensqualität zu beeinträchtigen.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für neuropathische Schmerzen mit einem geschätzten Marktanteil von 41% an, unterstützt durch eine hohe Prävalenz von Diabetes, krebsbedingter Neuropathie und postoperativen Nervenverletzungen. Starkes klinisches Bewusstsein, frühzeitige Diagnose und weit verbreitete Anwendung evidenzbasierter Behandlungsrichtlinien fördern eine konsistente Therapieanwendung. Eine fortschrittliche Gesundheitsinfrastruktur ermöglicht breiten Zugang zu Neurologen, Schmerzspezialisten und multidisziplinären Kliniken. Hohe Verschreibungsvolumen von Marken- und Generika-Medikamenten gegen neuropathische Schmerzen verstärken die regionale Dominanz weiter. Laufende Innovationen in nicht-opioiden Therapien und digitalen Schmerzmanagementlösungen tragen weiterhin zur Marktführerschaft in den Vereinigten Staaten und Kanada bei.

Europa

Europa macht etwa 27% des globalen Marktes für neuropathische Schmerzen aus, angetrieben durch eine alternde Bevölkerung und eine steigende Inzidenz chronischer neurologischer und metabolischer Erkrankungen. Gut etablierte öffentliche Gesundheitssysteme unterstützen standardisierte Diagnosen und langfristiges Schmerzmanagement. Starke Einhaltung klinischer Richtlinien fördert die Verwendung von Antidepressiva, Antikonvulsiva und topischen Therapien als Erstlinienbehandlungen. Der verstärkte Fokus auf die Reduzierung der Opioidabhängigkeit beschleunigt die Einführung alternativer Therapien. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien tragen aufgrund fortschrittlicher Schmerzkliniken, Erstattungsschutz und wachsender Investitionen in die Schmerzforschung erheblich bei.

Asien-Pazifik

Der asiatisch-pazifische Raum hält etwa 21% Marktanteil und stellt den am schnellsten wachsenden regionalen Markt für neuropathische Schmerzen dar. Die steigende Diabetesprävalenz, zunehmende Überlebensraten bei Krebs und wachsende ältere Bevölkerungen vergrößern die Patientenbasis erheblich. Verbesserte Gesundheitsinfrastrukturen, ein größeres Bewusstsein der Ärzte und ein erweiterter Zugang zu erschwinglichen Generika unterstützen das Marktwachstum. Urbanisierung und Lebensstiländerungen erhöhen weiter die Inzidenz von neuropathischen Schmerzen. Länder wie China, Indien, Japan und Südkorea treiben das Wachstum durch verbesserte Diagnosefähigkeiten und eine verstärkte Anwendung pharmakologischer Therapien voran, während Regierungsinitiativen den Zugang zu Behandlungsdiensten für chronische Schmerzen verbessern.

Lateinamerika

Lateinamerika erfasst einen geschätzten 7% Anteil am Markt für neuropathische Schmerzen, unterstützt durch allmähliche Verbesserungen beim Zugang zur Gesundheitsversorgung und im Management chronischer Krankheiten. Die zunehmende Diagnose von diabetischer Neuropathie und posttraumatischen Nervenschmerzen treibt die Nachfrage nach Therapien an. Brasilien und Mexiko bleiben die Hauptbeitragszahler aufgrund expandierender Krankenhausnetzwerke und wachsender Verfügbarkeit von verschreibungspflichtigen Schmerzmedikamenten. Obwohl der Zugang zu fortschrittlichen Therapien ungleich bleibt, unterstützt das steigende Bewusstsein unter Gesundheitsfachleuten und Patienten eine stetige Aufnahme. Laufende Investitionen in öffentliche Gesundheitsprogramme und die Verfügbarkeit von Generika stärken weiterhin die regionale Marktpräsenz.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentiert etwa 4% des globalen Marktes für neuropathische Schmerzen. Das Marktwachstum bleibt moderat aufgrund begrenzten Zugangs zu Spezialisten und Unterdiagnosen in mehreren Ländern. Dennoch unterstützt die Verbesserung der Gesundheitsinfrastruktur in den Golfkooperationsrat-Nationen die verstärkte Anwendung von Behandlungen für neuropathische Schmerzen. Die steigende Diabetesprävalenz und krebsbedingte Nervenschmerzen tragen zum Nachfragewachstum bei. Von der Regierung geführte Modernisierungen im Gesundheitswesen, expandierende Privatkliniken und wachsendes Bewusstsein der Ärzte verbessern allmählich den Zugang zu Behandlungen. Obwohl weiterhin Ungleichheiten bestehen, wird erwartet, dass langfristige Investitionen in Gesundheitssysteme die Marktdurchdringung in der Region verbessern.

Marktsegmentierungen:

Nach Arzneimittelklasse:

- Antikonvulsiva

- Trizyklische Antidepressiva

Nach Anwendung:

- Diabetische Neuropathie

- Spinalkanalstenose

Nach Verabreichungsweg:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für neuropathische Schmerzen umfasst Mallinckrodt Pharmaceuticals, Novartis, Teva Pharmaceutical, Abbott, Depomed, GlaxoSmithKline, Merck, Endo International, Pfizer und AstraZeneca. Der Markt für neuropathische Schmerzen zeigt eine wettbewerbsfähige Struktur, die durch eine Mischung aus etablierten Therapien und laufender inkrementeller Innovation gekennzeichnet ist. Der Wettbewerb konzentriert sich auf Produktdifferenzierung, Optimierung des Sicherheitsprofils und langfristige Verträglichkeit bei chronischer Anwendung. Marktteilnehmer priorisieren nicht-opioide Behandlungsoptionen, Formulierungen mit verlängerter Freisetzung und Kombinationstherapien, um die Patientenadhärenz und klinische Ergebnisse zu verbessern. Preisdruck durch generische Alternativen beeinflusst die Portfoliostrategien und fördert das Lebenszyklusmanagement und Formulierungsverbesserungen. Die Einhaltung von Vorschriften, die Ausrichtung auf Erstattungen und die Generierung von realen Evidenzen spielen eine entscheidende Rolle bei der Aufrechterhaltung der Marktpräsenz. Darüber hinaus konzentrieren sich Unternehmen zunehmend darauf, den Zugang durch eine breitere geografische Abdeckung und die Integration digitaler Gesundheitstools zu erweitern, um umfassendere und patientenzentrierte Ansätze im Management neuropathischer Schmerzen zu unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Mallinckrodt Pharmaceuticals

- Novartis

- Teva Pharmaceutical

- Abbott

- Depomed

- GlaxoSmithKline

- Merck

- Endo International

- Pfizer

- AstraZeneca

Neueste Entwicklungen

- Im September 2025 gab Lexicon Pharmaceuticals (USA) ermutigende klinische Ergebnisse für seinen AAK1-Inhibitor Pilavapadin bei diabetischen peripheren neuropathischen Schmerzen bekannt. Die Daten zeigten eine signifikante Schmerzlinderung und verbesserte Nervenfunktion, wodurch der Kandidat als orale Therapie der nächsten Generation positioniert wird, die auf die ungedeckten Bedürfnisse von Patienten mit chronischen neuropathischen Schmerzen abzielt.

- Im Juli 2025 präsentierte AlzeCure Pharma (Schweden) neue Phase-IIa-Klinikdaten für sein Prüfpräparat ACD440, ein TRPV1-Antagonist-Gel, auf der NeuPSIG 2025 Pain Conference. Die Ergebnisse zeigten eine vielversprechende Wirksamkeit bei der Reduzierung peripherer neuropathischer Schmerzen mit minimalen Nebenwirkungen und untermauerten die Führungsposition des Unternehmens bei topischen, nicht-opioiden Schmerztherapien.

- Im April 2025 erhielt Lyka Labs (Indien) ein Patent für seine Pregabalin-Gel-8%-topische Formulierung zur Behandlung diabetischer neuropathischer Schmerzen. Die Innovation bietet einen lokalisierten, nicht-systemischen Ansatz, der die mit oralen Formulierungen verbundenen Nebenwirkungen reduziert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimittelklasse, Anwendung, Verabreichungsweg und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Das Management neuropathischer Schmerzen wird sich zunehmend auf nicht-opioide Therapien konzentrieren, um langfristige Sicherheits- und Abhängigkeitsprobleme anzugehen.

- Personalisierte Behandlungsansätze werden an Bedeutung gewinnen, unterstützt durch eine bessere Patientenstratifizierung und die Auswahl von therapiebasierten Mechanismen.

- Fortgesetzte Innovationen in verlängerten Freisetzungs- und zielgerichteten Arzneimittelabgabesystemen werden die Adhärenz und Symptomkontrolle verbessern.

- Digitale Gesundheitstools werden eine größere Rolle bei der Überwachung der Schmerzintensität, der Behandlungsreaktion und der Medikamentencompliance spielen.

- Klinische Leitlinien werden die Diagnose- und Behandlungswege im Gesundheitswesen weiter standardisieren.

- Das wachsende Bewusstsein unter Gesundheitsfachleuten wird die frühere Diagnose und rechtzeitige Einleitung der Therapie unterstützen.

- Kombinationstherapien werden breitere Akzeptanz finden, um komplexe und refraktäre neuropathische Schmerzbedingungen zu adressieren.

- Der erweiterte Zugang zur Versorgung in aufstrebenden Märkten wird die Behandlungsdurchdringung im Prognosezeitraum erhöhen.

- Evidenz aus der realen Welt wird zunehmend Verschreibungsentscheidungen und Erstattungsüberlegungen beeinflussen.

- Laufende Forschung zu neuen Wirkmechanismen wird die Entwicklung sicherer und wirksamerer Therapien unterstützen.