Marktübersicht

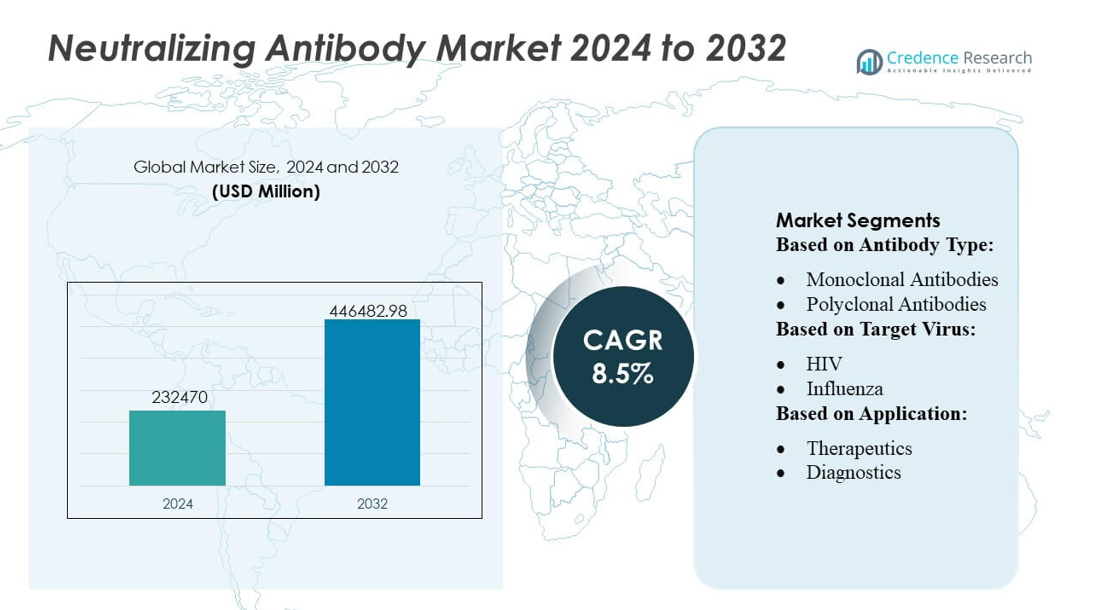

Der Markt für neutralisierende Antikörper wurde 2024 mit 232.470 Millionen USD bewertet und wird voraussichtlich bis 2032 446.482,98 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 8,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für neutralisierende Antikörper 2024 |

232.470 Millionen USD |

| Markt für neutralisierende Antikörper, CAGR |

8,5% |

| Marktgröße für neutralisierende Antikörper 2032 |

446.482,98 Millionen USD |

Der globale Markt für neutralisierende Antikörper umfasst bedeutende Akteure wie Pfizer Inc., Regeneron Pharmaceuticals, Inc., AstraZeneca PLC, Roche Holding AG, Eli Lilly and Company, Sanofi SA, GlaxoSmithKline plc, Merck & Co., Inc. und Johnson & Johnson, die jeweils starke F&E-Pipelines und breite therapeutische Portfolios aufrechterhalten. Diese Unternehmen führen die Entwicklung von monoklonalen und bispezifischen neutralisierenden Antikörpern an, die auf Infektionskrankheiten und Onkologie-Indikationen abzielen und dabei auf robuste klinische Programme und Produktionskapazitäten setzen. Der Markt weist eine moderate Konzentration auf, wobei führende Unternehmen ihre Führungsposition durch Innovation, regulatorische Zulassungen und globale Vertriebsnetze behaupten. Regional führt Nordamerika den Markt für neutralisierende Antikörper an und macht etwa 42 % des globalen Anteils aus, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanzraten für Biologika und starke Investitionen in die Biotechnologie. Die Dominanz Nordamerikas unterstreicht seine entscheidende Rolle bei der Gestaltung von Markttrends, Finanzierung und therapeutischer Akzeptanz weltweit.

Markteinblicke

- Der Markt für neutralisierende Antikörper wurde 2024 mit 232.470 Millionen USD bewertet und wird voraussichtlich bis 2032 446.482,98 Millionen USD erreichen, bei einer CAGR von 8,5 %.

- Das Marktwachstum wird durch die zunehmende Akzeptanz von monoklonalen und bispezifischen Antikörpern für Infektionskrankheiten und Onkologie vorangetrieben, unterstützt durch erweiterte klinische Pipelines führender Entwickler.

- Ein wichtiger Trend ist die zunehmende Integration von KI-gesteuerten Plattformen zur Antikörperentdeckung, die eine schnellere Identifizierung von hochaffinen neutralisierenden Antikörpern ermöglichen und die Innovation unter führenden Unternehmen stärken.

- Die Wettbewerbsintensität bleibt hoch, da Pfizer, Regeneron, AstraZeneca, Roche und Eli Lilly weiterhin regulatorische Zulassungen sichern; jedoch gibt es Einschränkungen wie hohe Produktionskosten, komplexe Herstellung und Abhängigkeiten in der Lieferkette für Biologika.

- Regional hält Nordamerika einen Anteil von 42 %, angetrieben durch eine starke Akzeptanz von Biologika, während unter den Segmenten monoklonale neutralisierende Antikörper dominieren, aufgrund ihrer breiten therapeutischen Anwendbarkeit und umfangreichen Kommerzialisierung durch globale Pharmaleader.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Antikörpertyp

Monoklonale Antikörper dominieren den Markt für neutralisierende Antikörper mit einem geschätzten Anteil von 72–75 %, unterstützt durch ihre hohe Spezifität, konsistente Chargenleistung und erweiterte klinische Anwendung im Bereich des Infektionskrankheitsmanagements. Ihre schnelle Skalierung durch rekombinante Plattformen und die starke Pipeline für regulatorische Zulassungen stärken die Führungsposition weiter. Polykonale Antikörper halten eine stabile Nachfrage in Nischen- und Notfallanwendungen aufrecht, insbesondere dort, wo die breite Erkennung von Epitopen einen therapeutischen Vorteil bietet. Das Wachstum in beiden Kategorien wird durch steigende virale Mutationsraten, zunehmende globale Überwachungsprogramme und beschleunigte Investitionen in die präzise Antikörperentwicklung verstärkt.

- Zum Beispiel zeigte der SARS-CoV-2-IgG-Test von Abbott, der auf den ARCHITECT- und Alinity-Plattformen läuft, eine Spezifität von 99,6 % und eine Sensitivität von 100 %, wenn er 14 oder mehr Tage nach Symptombeginn verabreicht wurde.

Nach Zielvirus

SARS-CoV-2 bleibt das führende Zielvirus mit einem geschätzten Anteil von 48–50 %, angetrieben durch globale Impfprogramme, variantenfokussierte therapeutische Entwicklungen und anhaltende Nachfrage nach neutralisierenden Antikörperkandidaten der nächsten Generation. HIV stellt das zweitgrößte Segment dar, bedingt durch langfristige Forschungsfinanzierung, Entwicklung breit neutralisierender Antikörper und die anhaltende globale Krankheitslast. Influenza, Ebola, Zika und Hepatitis C tragen gemeinsam zu einem zusätzlichen Wachstum bei, da Hersteller Antikörperbibliotheken für neu auftretende und wiederkehrende Erreger verbessern. Die Erweiterung von Pandemie-Vorbereitungsrahmen und plattformübergreifenden Antikörperplattformen unterstützt weiterhin die diversifizierte Pipeline-Entwicklung in allen Viruskategorien.

- Zum Beispiel zeigte AstraZenecas Evusheld (Tixagevimab–Cilgavimab) eine durchschnittliche Serum-Halbwertszeit von etwa 90 Tagen aufgrund seiner YTE-optimierten Fc-Region, und die PROVENT-Phase-III-Studie berichtete von einer 77%igen Reduktion symptomatischer COVID-19-Fälle nach 28 Tagen und 83% nach 6 Monaten, unterstützt durch die Neutralisationspotenz mit IC50-Werten von nur 13,7 ng/mL gegen den ursprünglichen SARS-CoV-2-Stamm.

Nach Anwendung

Therapeutika machen das dominierende Anwendungssegment mit einem geschätzten Anteil von 62–65 % aus, da neutralisierende Antikörper erheblich an Bedeutung für die akute Behandlung, die postexpositionelle Prophylaxe und das Management von Hochrisikopatienten gewinnen. Diagnostika folgen, unterstützt durch antikörperbasierte Schnelltests, fortschrittliche Neutralisationstests und im Labor entwickelte Testlösungen, die hochaffine Antikörperreagenzien erfordern. Forschungs- und Entwicklungsanwendungen beschleunigen sich, da Biotechnologieunternehmen Screening-Programme, Strukturbiologiestudien und Hochdurchsatz-Antikörperentdeckungsplattformen erweitern. Das Wachstum in diesem Segment wird durch erhöhte Finanzierung der Virologieforschung, Entwicklung von variantenreagierenden Antikörpern und die Integration von KI-gesteuerten Antikörperdesignsystemen verstärkt.

Wichtige Wachstumstreiber

Schneller Fortschritt in der Antikörper-Engineering-Technologie

Der Markt wächst stark, da sich die Antikörper-Engineering-Technologien in Richtung höherer Affinität, verbesserter Neutralisationspotenz und breiterer Epitopeerkennung entwickeln. Fortschritte im Fc-Engineering, designgeleitete Strukturentwicklung und optimierte Expressionssysteme ermöglichen eine schnellere Entwicklung der nächsten Generation neutralisierender Antikörper mit verbesserter Stabilität und reduzierter Immunogenität. Automatisierte Screening-Plattformen und KI-gesteuerte Vorhersagemodelle beschleunigen die Kandidatenauswahl und verkürzen die F&E-Zeitleisten. Diese Fähigkeiten unterstützen erweiterte therapeutische Pipelines, stärken präklinische Erfolgsraten und ziehen anhaltende Investitionen von Biotechnologieunternehmen und staatlich finanzierten Infektionskrankheitsprogrammen an.

- Zum Beispiel veranschaulicht Eli Lilly dies mit der Entwicklung von Bamlanivimab (LY-CoV555) und Etesevimab (LY-CoV016) zur Neutralisierung von SARS-CoV-2.

Steigende globale Belastung durch Infektionskrankheiten und Auftreten von Varianten

Die zunehmende Häufigkeit von Virenausbrüchen und das Fortbestehen von Krankheiten mit hoher Belastung wie HIV, Influenza und Hepatitis C treiben die Marktexpansion erheblich voran. Neue Virusmutationen und häufiges Auftreten von Varianten verstärken die Nachfrage nach neutralisierenden Antikörpern, die einen breiten Schutz bieten und gleichzeitig eine schnelle therapeutische Reaktion ermöglichen. Gesundheitsbehörden und internationale Konsortien priorisieren weiterhin die Finanzierung der Entwicklung antiviraler Medikamente, der Pandemievorbereitung und der immuntherapeutischen Forschung. Dieses Ökosystem unterstützt beschleunigte klinische Studien, Notfallzulassungen und die Erweiterung von Bibliotheken neutralisierender Antikörper für sowohl neu auftretende als auch wiederkehrende Erreger.

- Zum Beispiel zeigte DS-5670 kürzlich in einer Phase-3-Booster-Studie, dass eine Dosis einen geometrischen Mittelwert (GMT) von neutralisierenden Antikörpern im Blut gegen die Omikron-Subvariante BA.5 ergab, der vier Wochen nach der Verabreichung nicht schlechter war als der aktive Vergleichsimpfstoff.

Wachsende Akzeptanz von Antikörper-basierten Therapeutika in Hochrisikopatientengruppen

Neutralisierende Antikörper gewinnen an Bedeutung als Erstlinien- oder Zusatztherapien für immungeschwächte, ältere und hochrisikobehaftete Personen, die unzureichend auf Impfstoffe ansprechen. Ihr schneller Wirkungseintritt, der gezielte Mechanismus und die Fähigkeit, die Viruslast zu reduzieren, erhöhen die klinische Relevanz in Krankenhaus- und ambulanten Umgebungen. Die zunehmende Integration von monoklonalen Antikörpertherapien in Behandlungsrichtlinien für Atemwegs- und blutübertragene Virusinfektionen stärkt die Akzeptanz. Erweiterte Versicherungsvergütung, verbesserte Fertigungsskalierbarkeit und umfangreichere klinische Evidenz, die frühe Interventionen unterstützt, beschleunigen die Aufnahme in entwickelten und aufstrebenden Märkten weiter.

Wichtige Trends & Chancen

Erweiterung von breit neutralisierenden Antikörpern und multi-spezifischen Plattformen

Ein wichtiger Trend konzentriert sich auf die Entwicklung von breit neutralisierenden Antikörpern und multi-spezifischen Konstrukten, die in der Lage sind, mehrere Epitope gleichzeitig zu adressieren. Diese Plattformen bieten Widerstandsfähigkeit gegen virale Flucht und zeigen eine verbesserte Neutralisationsbreite über Varianten hinweg. Chancen entstehen, wenn Biotech-Unternehmen trispezifische, bispezifische und Kombinationsantikörper-Formate erkunden, unterstützt durch Erkenntnisse aus der Strukturbiologie und Werkzeuge der nächsten Generation für die Sequenzierung. Das wachsende Interesse an panviralen Antikörperkandidaten fördert strategische Partnerschaften und R&D-Programme über Erreger hinweg, die mit globalen Pandemievorbereitungsstrategien übereinstimmen.

- Zum Beispiel hat (GSK4182136) in präklinischen Tests eine starke Neutralisation von lebenden Viren gezeigt, indem es an ein konserviertes Epitop auf dem SARS-CoV-2-Spike-Protein bindet und die neutralisierende Aktivität in Pseudovirus-Tests gegen mehrere Varianten beibehält.

Zunehmende Nutzung von KI und Hochdurchsatz-Screening für die Antikörperentdeckung

KI-gestütztes Modellieren, maschinelles Lernen zur Epitopvorhersage und Hochdurchsatz-Mikrofluidik-Screening definieren die Prozesse der Antikörperentdeckung neu. Diese Werkzeuge verbessern die Genauigkeit der Kandidaten, verkürzen die Entwicklungszeiten und verbessern die Vorhersage von kreuzreaktiven Neutralisationsprofilen. Pharma- und Biotech-Unternehmen investieren zunehmend in digitale Entdeckungsplattformen und automatisierte Zelllinienentwicklungssysteme, um Antikörperbibliotheken zu erweitern. Der Trend schafft Möglichkeiten für skalierbare, schnelle Reaktionsprogramme, die in der Lage sind, neu auftretende Erreger innerhalb verkürzter Entwicklungszeiträume zu adressieren und die Bereitschaft der Industrie für zukünftige Ausbrüche zu stärken.

- Zum Beispiel JNJ‑79635322 (JNJ-5322). In einer Phase-1-Studie mit 36 Patienten mit rezidiviertem oder refraktärem multiplem Myelom, die mit der empfohlenen Phase-2-Dosis behandelt wurden, erreichte JNJ-5322 eine Gesamtansprechrate (ORR) von 86,1 %, und bei 27 Patienten, die noch nicht mit BCMA- und GPRC5D-gerichteten Therapien behandelt wurden, erreichte die ORR 100 %.

Wachstum bei diagnostischen und Überwachungsanwendungen

Neutralisierende Antikörper spielen eine zunehmend wichtige Rolle in diagnostischen Tests, die für die Variantenerkennung, die Überwachung der Immunantwort und die Prüfung der Virusneutralisation entwickelt wurden. Die Nachfrage nach hochaffinen Antikörpern, die sich für Schnelltests, Pseudovirus-Neutralisationsplattformen und im Labor entwickelte Bestätigungstests eignen, steigt. Chancen entstehen, wenn globale Überwachungssysteme erweitert werden und präzisere Reagenzien erforderlich sind, um Immunflucht zu verfolgen und die Immunität auf Bevölkerungsebene zu überwachen. Dieser Trend unterstützt einen breiteren Übergang zu integrierten Diagnostik-Therapeutik-Modellen und stärkt die Zusammenarbeit zwischen Diagnostikentwicklern und Antikörperherstellern.

Zentrale Herausforderungen

Hohe Produktionskosten und komplexe Herstellungsanforderungen

Der Markt steht vor Einschränkungen aufgrund hoher Herstellungskosten, strenger Reinigungsanforderungen und der Abhängigkeit von fortschrittlicher Bioreaktor-Infrastruktur. Die Produktion konsistenter, hochwirksamer neutralisierender Antikörper erfordert eine strenge Prozesskontrolle, was die Betriebsausgaben sowohl für kleine als auch große Hersteller erhöht. Einschränkungen in der Lieferkette für kritische Rohstoffe und Empfindlichkeit gegenüber Ineffizienzen bei der Skalierung erhöhen die Produktionsherausforderungen weiter. Diese Kostendrucke verringern die Zugänglichkeit in ressourcenarmen Regionen und stellen eine breite Akzeptanz ohne unterstützende Erstattungsrahmen oder Regierungsbeschaffungsprogramme in Frage.

Risiko der Virusflucht und begrenzte langfristige Wirksamkeit

Eine anhaltende Herausforderung ergibt sich aus viralen Mutationen, die die langfristige Wirksamkeit bestehender neutralisierender Antikörpertherapien verringern. Schnelle antigenische Drift, Rekombinationsereignisse und das Auftreten von immun-evasiven Varianten verringern die Neutralisationspotenz, was eine kontinuierliche Neugestaltung von Antikörperkandidaten erfordert. Diese dynamische Umgebung erhöht die Komplexität von F&E und kann kommerzielle Lebenszyklen verkürzen. Die Aufrechterhaltung der klinischen Relevanz erfordert kontinuierliche Überwachung, beschleunigte Neugestaltungsplattformen und Multi-Epitop-Zielstrategien, die dem evolutionären Druck standhalten und die Wahrscheinlichkeit einer therapeutischen Resistenz verringern.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für neutralisierende Antikörper mit einem geschätzten 38–40 % Anteil an, angetrieben durch eine starke biopharmazeutische Infrastruktur, die schnelle Einführung von antikörperbasierten Therapeutika und umfangreiche Finanzierung für die Infektionskrankheitenforschung. Die Region profitiert von fortschrittlichen klinischen Prüfnetzwerken, hoher diagnostischer Durchdringung und konsistenter staatlicher Unterstützung für Pandemie-Vorbereitungsprogramme. Große Unternehmen erweitern ihre Antikörper-Entdeckungspipelines durch KI-gesteuerte Plattformen und groß angelegte Bioreaktorsysteme, was die Produktionskapazitäten stärkt. Robuste Gesundheitsausgaben, hohes Bewusstsein für immuntherapeutische Anwendungen und die aktive Einbindung neutralisierender Antikörper in Behandlungsrichtlinien verstärken die dominierende Position der Region im globalen Marktwachstum weiter.

Europa

Europa hält etwa 28–30% Marktanteil, unterstützt durch starke F&E-Intensität, fortschrittliche Biotechnologie-Ökosysteme und steigende Investitionen in antivirale Immuntherapien. Länder wie Deutschland, das Vereinigte Königreich und Frankreich fördern Innovationen durch öffentlich-private Forschungspartnerschaften und die zunehmende Einführung von monoklonalen Antikörpertherapien im Infektionskrankheitsmanagement. Regulatorische Rahmenbedingungen, die Sicherheit und beschleunigte Zulassung für Therapeutika mit hohem Bedarf betonen, helfen, die Marktdurchdringung zu erweitern. Der zunehmende Fokus auf grenzüberschreitende Überwachung, frühzeitige Erkennung von Krankheitserregern und die Entwicklung von variantenresistenten neutralisierenden Antikörpern stärkt weiterhin Europas strategische Rolle bei der Gestaltung klinischer und kommerzieller Fortschritte auf dem globalen Markt.

Asien-Pazifik

Der Asien-Pazifik-Raum macht schätzungsweise 22–24% Anteil aus, angetrieben durch expandierende Biotechnologiezentren, steigende Inzidenz von Infektionskrankheiten und verbesserten Zugang zu fortschrittlichen therapeutischen Plattformen. China, Japan, Südkorea und Indien fördern das Marktwachstum durch erhöhte Investitionen in die Antikörpertechnik, Biomanufacturing-Kapazitäten und akademisch-industrielle Kooperationen. Wachsende Teilnahme an klinischen Studien und erhöhte staatliche Prioritäten in Bezug auf Ausbruchsvorbereitung unterstützen die breitere Einführung von neutralisierenden Antikörpern. Verbesserte regulatorische Harmonisierung und die schnelle Expansion von CRO-geführten Forschungen erhöhen weiter die Wettbewerbsfähigkeit der Region und positionieren den Asien-Pazifik-Raum als einen der am schnellsten wachsenden Märkte mit starkem langfristigem Entwicklungspotenzial.

Lateinamerika

Lateinamerika erfasst etwa 6–7% Marktanteil, unterstützt durch steigendes Bewusstsein für monoklonale Antikörper-basierte Behandlungen und wachsende nationale Initiativen zur Stärkung des Infektionskrankheitsmanagements. Brasilien und Mexiko führen die regionale Nachfrage mit expandierender diagnostischer Infrastruktur, verbesserter Überwachung der Impfstoffreaktionen und der Einführung von Antikörpertechnologien für Hochrisikopopulationen an. Begrenzte Biomanufacturing-Kapazitäten und Kostenbeschränkungen dämpfen das Wachstum, doch laufende Partnerschaften mit globalen Pharmaunternehmen helfen, fortschrittliche neutralisierende Antikörpertherapien einzuführen. Erhöhte Investitionen in die Widerstandsfähigkeit des öffentlichen Gesundheitswesens, schnellere regulatorische Zulassungen für innovative Biologika und staatlich unterstützte Überwachungsprogramme unterstützen weiterhin eine allmähliche, aber stetige Marktexpansion.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen geschätzten 4–5% Anteil, gekennzeichnet durch steigende Bemühungen zur Modernisierung des Gesundheitswesens und wachsendes Interesse an antikörperbasierten Therapeutika für Virenausbrüche. Golfstaaten, einschließlich der VAE und Saudi-Arabien, stimulieren die Nachfrage durch verbesserte klinische Infrastruktur, größere Finanzierung für Biologika und Partnerschaften mit globalen Biotech-Unternehmen. Die breitere Einführung bleibt durch hohe Behandlungskosten und begrenzte lokale Produktionskapazitäten, insbesondere in Subsahara-Afrika, herausgefordert. Dennoch unterstützen aufkommende Impfprogramme, Überwachungsinitiativen und verbesserte diagnostische Fähigkeiten das schrittweise Wachstum und erweitern allmählich den Zugang zu neutralisierenden Antikörpern in vorrangigen Anwendungen für Infektionskrankheiten.

Marktsegmentierungen:

Nach Antikörpertyp:

- Monoklonale Antikörper

- Polykolonale Antikörper

Nach Zielvirus:

Nach Anwendung:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für neutralisierende Antikörper zeichnet sich durch eine Wettbewerbslandschaft aus, die von Abbott Laboratories, AstraZeneca plc, Pfizer Inc, Eli Lilly And Company, Daiichi Sankyo Company, Limited, Johnson & Johnson Services, Inc., GlaxoSmithKline plc, Amgen Inc., Novartis AG und Merck & Co., Inc. geprägt ist. Der Markt für neutralisierende Antikörper stärkt sich weiterhin, da große biopharmazeutische Unternehmen ihren Fokus auf fortschrittliche Immuntherapien, variant-resistente Antikörperkonstrukte und schnelle antivirale Plattformen erweitern. Hersteller priorisieren die Entwicklung hochaffiner monoklonaler Antikörper, die Konstruktion multi-spezifischer Antikörper und beschleunigte Entdeckungspipelines, die durch KI-gestützte Epitope-Vorhersage und Hochdurchsatz-Screening-Systeme unterstützt werden. Strategische Partnerschaften mit Biotechnologieunternehmen, Forschungsinstituten und staatlichen Gesundheitsbehörden verbessern die klinische Übersetzung und ermöglichen eine schnellere Fortschreitung von der präklinischen Bewertung zur behördlichen Zulassung. Unternehmen investieren auch stark in skalierbare Bioreaktor-Infrastrukturen und kontinuierliche Fertigungstechnologien, um die Produktionseffizienz zu verbessern und eine schnelle Verfügbarkeit der Versorgung während nachfragebedingter Ausbrüche zu gewährleisten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Abbott Laboratories

- AstraZeneca plc

- Pfizer Inc

- Eli Lilly And Company

- Daiichi Sankyo Company, Limited

- Johnson & Johnson Services, Inc.

- GlaxoSmithKline plc

- Amgen Inc.

- Novartis AG

- Merck & Co., Inc.

Jüngste Entwicklungen

- Im November 2024 gab BioNTech eine Vereinbarung zur Übernahme von Biotheus bekannt, um sich die weltweiten Rechte an ihrem vielversprechenden bispezifischen Antikörper BNT327 (gerichtet gegen PD-L1 und VEGF-A) zu sichern und die Onkologie-Pipeline von BioNTech zu erweitern. Dies verschafft ihnen Zugang zur Antikörperplattform von Biotheus und zur Produktion in China. Der Deal, der Anfang 2025 abgeschlossen wurde, umfasste Bar- und Aktienzahlungen sowie Meilensteinzahlungen und zielte darauf ab, BNT327 als Kernbehandlung für verschiedene Krebsarten zu nutzen.

- Im Februar 2024 gaben Biocytogen und Gilead Sciences eine bedeutende Vereinbarung bekannt, bei der Gilead für drei Jahre Zugang zur umfangreichen menschlichen Antikörperbibliothek von Biocytogen (von ihren RenMice-Plattformen) erhielt, um neue Antikörpermedikamente zu entdecken und zu entwickeln, mit Optionen für die globale Entwicklung, Meilensteinzahlungen und Lizenzgebühren für Biocytogen, was einen wichtigen Trend im ADC-Bereich (Antibody-Drug Conjugate) hervorhebt.

- Im November 2023, Almirall für mittelschwere bis schwere atopische Dermatitis (AD) bei Erwachsenen und Jugendlichen (12+ Jahre, 40kg+) geeignet für systemische Therapie, markiert einen bedeutenden Schritt für diesen IL-13-Inhibitor in Europa, mit Markteinführungen beginnend in Deutschland.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Antikörpertyp, Zielvirus, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da neutralisierende Antikörper zentral für die nächste Generation von antiviralen und Immuntherapie-Strategien werden.

- Entwickler werden Antikörper-Engineering-Plattformen vorantreiben, um Wirksamkeit, Stabilität und Herstellbarkeit zu verbessern.

- Partnerschaften zwischen Biotech-Unternehmen und Impfstoffherstellern werden schnelle Antikörperprogramme beschleunigen.

- Die breitere klinische Akzeptanz wird mit zunehmenden Beweisen für langfristigen Schutz bei mehreren Infektionskrankheiten steigen.

- Die Pipeline-Diversifizierung wird gestärkt, da Unternehmen auf Atemwegs-, durch Vektoren übertragene und neu auftretende Erreger abzielen.

- Die Herstellungskapazität wird durch größere Investitionen in kontinuierliche und Einweg-Bioprozesssysteme zunehmen.

- Regulatorische Wege werden gestrafft, da Agenturen Bewertungsrahmen für schnell wirkende Biologika verfeinern.

- Die Integration von Real-World-Daten wird die Überwachung nach der Markteinführung verbessern und die Entwicklung präziser Immuntherapien leiten.

- Der Wettbewerbsvorteil wird sich verschärfen, da Unternehmen KI-gesteuerte Antikörperentdeckung und Strukturvorhersage-Tools nutzen.

- Der globale Zugang wird sich verbessern, da Technologietransfer und regionale Produktion eine breitere Verfügbarkeit in Entwicklungsmärkten ermöglichen.