Marktübersicht

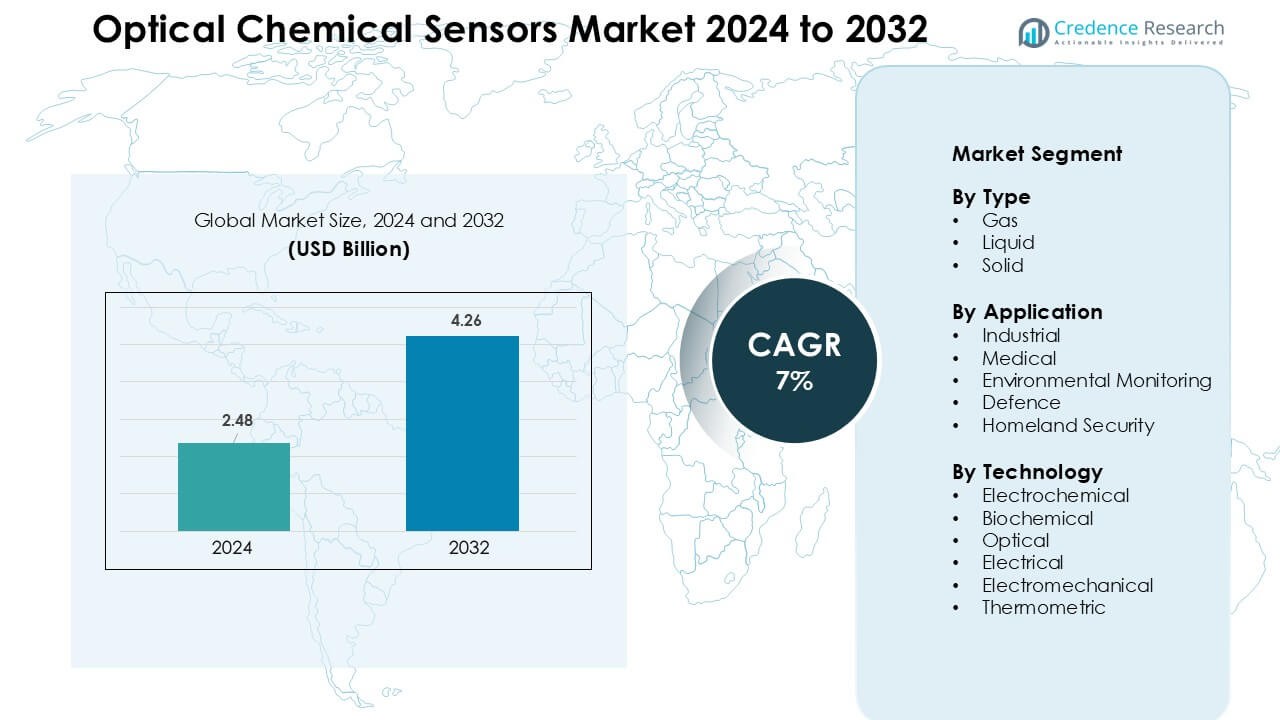

Der Markt für optische chemische Sensoren wurde im Jahr 2024 auf 2,48 Milliarden USD geschätzt und soll bis 2032 4,26 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für optische chemische Sensoren 2024 |

2,48 Milliarden USD |

| Markt für optische chemische Sensoren, CAGR |

7% |

| Marktgröße für optische chemische Sensoren 2032 |

4,26 Milliarden USD |

Der Markt für optische chemische Sensoren umfasst führende Akteure wie Honeywell International, ABB, Teledyne Technologies, Robert Bosch, Alpha MOS, Siemens, Halma, Emerson Electric, General Electric und Abbott Laboratories. Diese Unternehmen stärken ihre Position durch die Weiterentwicklung von faseroptischen Plattformen, die Verbesserung der biochemischen Detektionsfähigkeit und die Integration von KI-gestützten Analysen für die Echtzeitüberwachung. Produktinnovationen, regulatorische Konformität und starke OEM-Partnerschaften helfen ihnen, in industriellen, medizinischen und umweltbezogenen Anwendungen zu skalieren. Nordamerika blieb 2024 mit einem Anteil von 36 % die führende Region, unterstützt durch hohe Technologieakzeptanz, starke F&E-Investitionen und strenge Emissionskontroll- und Sicherheitsvorschriften in wichtigen Industrien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für optische chemische Sensoren erreichte 2024 2,48 Milliarden USD und soll bis 2032 4,26 Milliarden USD erreichen, mit einem Wachstum von 7 % CAGR.

- Das Wachstum wird durch die steigende Nachfrage nach Echtzeitüberwachung von Gasen und Flüssigkeiten in industriellen, medizinischen und umweltbezogenen Anwendungen angetrieben, wobei der Gassensor-Typ mit einem Anteil von 47 % führend ist, aufgrund der starken Akzeptanz in Prozesssicherheitssystemen.

- Miniaturisierte optische Plattformen, KI-gestützte Analysen und faseroptische Integration prägen die wichtigsten Trends, da sich die Industrien hin zu automatisierten und Fernüberwachungslösungen bewegen.

- Der Wettbewerb bleibt stark unter globalen Akteuren, die sich auf fortschrittliche optische Präzision, Sensordauerhaftigkeit und integrierte Diagnostik konzentrieren, unterstützt durch Partnerschaften in der Industriesicherheit, im Gesundheitswesen und in der Umweltüberwachung.

- Nordamerika dominiert mit einem Anteil von 36 %, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 25 %, während industrielle Anwendungen mit einem Anteil von 42 % führend sind, aufgrund der erhöhten Akzeptanz in Emissionskontrolle, chemischer Verarbeitung und Automatisierungsprogrammen.

Analyse der Marktsegmentierung:

Nach Typ

Gassensoren hielten 2024 mit einem geschätzten Anteil von 47 % die dominierende Position, aufgrund ihrer starken Akzeptanz in der Lecksuche, Prozessüberwachung und Emissionskontrolle an Industrieanlagen. Diese Sensoren bieten eine schnelle Reaktion, hohe Empfindlichkeit und stabile Leistung in rauen Umgebungen, was die Nachfrage in Öl & Gas, Chemikalien und Energieanlagen erhöht. Flüssigkeitssensoren gewannen an Bedeutung in der Abwassertestung und klinischen Diagnostik, während feste Sensoren ihre Verwendung in der Lebensmittelqualitätsprüfung und Materialanalyse ausweiteten, da die Industrien strengere Kontaminationsstandards einführten.

- Zum Beispiel liefert INFICON, ein globaler Anbieter von Leckdetektoren und Gasanalysegeräten, fest installierte Gasleckdetektoren, die in der Kühlung, HLK und in industriellen Chemieanlagen eingesetzt werden; die Instrumente von INFICON werden weltweit zur schnellen Erkennung von Spurlecks verwendet und helfen, gefährliche Vorfälle in Anlagen zu verhindern.

Nach Anwendung

Industrielle Anwendungen führten dieses Segment mit einem Anteil von fast 42 % im Jahr 2024 an, angetrieben durch strengere Sicherheitsvorschriften, Wachstum der Automatisierung und steigende Anforderungen an die Prozessüberwachung in den Bereichen Fertigung und Energie. Der medizinische Einsatz wuchs stetig, da optische Sensoren nicht-invasive Diagnostik, Echtzeit-Bildgebung und klinische Analysegeräte unterstützten. Die Einführung der Umweltüberwachung nahm durch steigende Luft- und Wasserqualitätskontrollen, insbesondere in städtischen Gebieten, zu. Märkte für Verteidigung und innere Sicherheit nutzten diese Sensoren zur Erkennung chemischer Agenzien und zur Überwachung von Perimetern, mit wachsender Investition in Frühwarnsysteme.

- Zum Beispiel produziert Honeywell ein breites Portfolio an fest installierten und tragbaren Gas- und Flammendetektoren, mehr als 300 Produkte zur Erkennung von 28 verschiedenen Gasen, die in petrochemischen Anlagen und Raffinerien zur kontinuierlichen Überwachung von Lecks und Verbrennungsgasen eingesetzt werden, um die Sicherheit der Arbeiter und der Prozesse zu gewährleisten.

Nach Technologie

Optische Technologie blieb mit einem Anteil von etwa 44 % im Jahr 2024 das dominierende Teilsegment, da sie hohe Genauigkeit, Immunität gegen elektromagnetische Störungen und Kompatibilität mit Fern- und faserbasierten Sensoren bietet. Ihre starke Leistung in der Gaserkennung, biomedizinischen Bildgebung und Umweltprüfung unterstützte eine breitere Installation in kritischen Einrichtungen. Biochemische Sensorik entwickelte sich durch die Nachfrage nach Biomarker-Erkennung weiter, während elektrochemische und elektrische Plattformen kostensensible Anwendungen bedienten. Elektromechanische und thermometrische Technologien wuchsen in Nischenanwendungen, bei denen thermische Driftanalyse und mechanische Veränderungserkennung erforderlich waren.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Echtzeitüberwachung in verschiedenen Branchen

Der wachsende Bedarf an kontinuierlicher und genauer chemischer Erkennung treibt die starke Einführung optischer chemischer Sensoren in Industrie-, Medizin- und Umweltsektoren voran. Hersteller verlassen sich auf Echtzeitüberwachung, um Gaslecks zu kontrollieren, chemische Exposition zu verhindern und die Prozessstabilität in Öl- und Gas-, Kraftwerks- und Chemieanlagen aufrechtzuerhalten. Gesundheitssysteme nutzen diese Sensoren für schnelle diagnostische Untersuchungen, nicht-invasive Bildgebung und Tests am Point-of-Care. Umweltbehörden setzen faseroptische Plattformen ein, um Schadstoffe in Luft und Wasser mit höherer Präzision als herkömmliche Werkzeuge zu verfolgen. Strenge Vorschriften zu Emissionen, Arbeitssicherheit und Kontamination drängen die Industrie weiter zur Einführung fortschrittlicher optischer Sensoren. Ihre schnelle Reaktion, Immunität gegen elektromagnetische Störungen und Eignung für raue Bedingungen machen sie ideal für automatisierte Systeme und Fernoperationen. Mit der Expansion intelligenter Fabriken und der Zunahme städtischer Luftqualitätsprogramme wird der Bedarf an zuverlässiger optischer Erkennung weiterhin das globale Marktwachstum stärken.

- Zum Beispiel wurden optische chemische Sensoren, die Absorption, Fluoreszenz oder Brechungsindexänderung zur Erkennung nutzen, für die schnelle Erkennung von Metallionen und Biomolekülen in Flüssigkeiten demonstriert, was eine In-situ-Analyse ohne aufwendige Probenvorbereitung ermöglicht.

Erweiterte Nutzung in medizinischen Diagnosen und klinischen Anwendungen

Optische chemische Sensoren gewinnen in der medizinischen Diagnostik stark an Bedeutung, da sie Biomarker, Gase und biochemische Veränderungen mit hoher Empfindlichkeit erkennen können. Krankenhäuser verlassen sich auf diese Sensoren für die optische Bildgebung, Atemanalyse, Glukoseüberwachung und Krebs-Screening-Tools. Ihre nicht-invasive Messfähigkeit reduziert das Unbehagen der Patienten und beschleunigt die diagnostische Bearbeitungszeit. Mikrofluidische Geräte und Lab-on-Chip-Systeme integrieren weiterhin die optische Sensorik, um tragbare und schnelle Tests in der Notfallversorgung und im häuslichen Gesundheitswesen zu unterstützen. Die zunehmende Akzeptanz der personalisierten Medizin und der Früherkennung von Krankheiten treibt die Nachfrage nach optischen Plattformen mit verbesserter Genauigkeit und schnelleren Erkennungszyklen an. Das Wachstum chronischer Krankheiten führt zu einer breiteren Einführung optischer Biosensoren für die kontinuierliche Überwachung. Da sich das Gesundheitswesen in Richtung fortschrittlicher digitaler Diagnostik und KI-gestützter Entscheidungsunterstützung bewegt, spielen optische Sensoren eine Schlüsselrolle bei der Bereitstellung präziser, Echtzeit-biochemischer Informationen. Diese zunehmende klinische Relevanz stärkt weiterhin die Marktexpansion weltweit.

- Zum Beispiel werden neue tragbare optische Geräte entwickelt, die nanophotonische oder plasmonische Sensorik nutzen, um kontinuierlich Biomarker (z.B. Glukose) nicht-invasiv über Schweiß oder andere Körperflüssigkeiten zu überwachen, was eine kontinuierliche Patientenüberwachung außerhalb von Krankenhauseinrichtungen verspricht.

Umweltüberwachung und behördlicher Druck

Regierungen weltweit erhöhen die Investitionen in die Umweltüberwachung, was eine starke Nachfrage nach optischen chemischen Sensoren in Luft- und Wasserüberwachungsprogrammen schafft. Diese Sensoren erkennen Schadstoffe wie VOCs, Nitrate, Ammoniak und Schwermetalle in Spurenmengen, was den Behörden hilft, strengere Umweltvorschriften einzuhalten. Industrieanlagen setzen diese Systeme ein, um Emissionswerte zu überwachen, die ökologische Auswirkung zu reduzieren und regulatorische Strafen zu vermeiden. Optische Sensoren werden aufgrund ihrer Stabilität, langen Betriebsdauer und Fähigkeit, in abgelegenen Gebieten mit minimalem Wartungsaufwand zu funktionieren, bevorzugt. Wachsende Smart-City-Projekte integrieren auch optische Sensornetzwerke in Umweltstationen für die Echtzeit-Kartierung von Schadstoffen und Gesundheitsrisiko-Warnungen. Das Wachstum klimabezogener Risiken erhöht den Bedarf an kontinuierlicher Überwachung von Treibhausgasen und gefährlichen Abwässern. Mit strengeren globalen Nachhaltigkeitszielen wird die optische chemische Sensorik unerlässlich, um Berichtsstandards zu erfüllen und ökologische Schutzbemühungen in Schlüsselregionen zu unterstützen.

Wichtige Trends & Chancen

Integration von KI, IoT und faseroptischen Plattformen

Der Markt sieht starken Aufschwung durch die Integration optischer Sensoren mit KI-gestützter Analytik, IoT-Netzwerken und cloudbasierten Plattformen. KI-Algorithmen verbessern die Signalauswertung, reduzieren Fehler und unterstützen fortschrittliche prädiktive Analysen für industrielle und medizinische Systeme. IoT-Konnektivität ermöglicht die drahtlose Datenübertragung, Fernkalibrierung und kontinuierliche Überwachung in verteilten Umgebungen wie Fertigungslinien, Kliniken und Umweltstationen. Faseroptische Sensoren gewinnen aufgrund ihres leichten Designs, ihrer Flexibilität und ihrer Unempfindlichkeit gegenüber elektromagnetischen Störungen an Beliebtheit. Der erweiterte Einsatz in intelligenten Fabriken, Ölplattformen und gefährlichen Standorten schafft Möglichkeiten für automatisierte Sicherheitssysteme. Anbieter investieren in kompakte, energiearme optische Module, die die Installation vereinfachen und sich über Multi-Sensor-Netzwerke skalieren lassen. Das Wachstum der digitalen Transformation in verschiedenen Branchen macht die intelligente optische Sensorik zu einer großen Chance für Systemintegratoren und Hardwarehersteller.

- Zum Beispiel zeigt eine spezifische Studie unter Verwendung aktueller Forschungsergebnisse, dass die Kombination von Distributed Acoustic Sensing (DAS), einer faseroptischen Sensortechnik, mit maschinellen Lernmodellen die Ereigniserkennungsgenauigkeit von etwa 83,4 % auf 95,4 % bei Daten aus bisher unbekannten Umgebungen erhöhen kann.

Miniaturisierung und Fortschritt der Lab-on-Chip-Technologien

Der Trend zu miniaturisierten und tragbaren optischen chemischen Sensoren eröffnet bedeutende Wachstumsperspektiven in der klinischen Diagnostik, Umweltprüfung und Unterhaltungselektronik. Lab-on-Chip-Geräte integrieren optische Sensorelemente in kompakte Formate, die eine schnelle Analyse mit geringem Volumen ermöglichen und sich ideal für Point-of-Care- und Heimtests eignen. Fortschritte in der Mikroproduktion, Nanophotonik und plasmonischen Materialien tragen dazu bei, die Nachweisgrenzen zu verbessern und gleichzeitig den Energiebedarf zu senken. Tragbare optische Sensoren gewinnen an Interesse für die kontinuierliche Überwachung von Biomarkern, Gasen und physiologischen Indikatoren. Die Miniaturisierung ermöglicht auch den Einsatz in intelligenten Geräten, Industrierobotern und mobilen Detektionseinheiten. Startups und Forschungsinstitute entwickeln zunehmend hybride optisch-biochemische Geräte, die Fluoreszenz-, Raman- und faseroptische Techniken kombinieren, um die Sensorfunktionalität zu erweitern. Dieser Trend unterstützt neue kommerzielle Möglichkeiten in der Diagnostik, Lebensmittelqualitätsanalyse und bei vor Ort einsetzbaren Umweltwerkzeugen.

- Zum Beispiel wurden mikrofluidische „Lab-on-a-Chip“-Plattformen mit integrierter optischer Detektion demonstriert, die die Bakterienanfälligkeit in Probenvolumina von nur 150 Pikoliter analysieren können – eine dramatische Reduzierung im Vergleich zu herkömmlichen Labortests, die eine schnelle und ressourceneffiziente mikrobiologische Prüfung für Lebensmittelsicherheit oder klinische Diagnostik ermöglichen.

Wichtige Herausforderungen

Hohe Kosten fortschrittlicher optischer Sensortechnologien

Trotz ihrer Genauigkeit und Zuverlässigkeit bleiben fortschrittliche optische chemische Sensoren aufgrund komplexer Materialien, präziser Fertigung und Integration mit photonischen Komponenten teuer. Viele Branchen, insbesondere kleine und mittelständische Hersteller, stehen vor Budgetbeschränkungen, wenn es darum geht, auf hochwertige optische Plattformen aufzurüsten. Die Kosten steigen auch mit dem Bedarf an unterstützender Hardware wie Lichtquellen, Detektoren, Kalibrierwerkzeugen und Datenverarbeitungseinheiten. Die begrenzte Preiswettbewerbsfähigkeit im Vergleich zu elektrochemischen Sensoren verlangsamt die Einführung in kostenempfindlichen Branchen wie Landwirtschaft und kommunale Dienste. Wartungs- und Ersatzkosten stellen eine weitere Herausforderung für den langfristigen Einsatz dar. Anbieter müssen kostengünstige Materialien und skalierbare Produktionsmethoden innovieren, um Preisunterschiede zu reduzieren und die Marktdurchdringung weltweit zu erweitern.

Technische Einschränkungen in rauen und komplexen Umgebungen

Optische chemische Sensoren stehen vor Leistungsherausforderungen in Umgebungen mit hohen Temperaturen, extremer Luftfeuchtigkeit, starken Vibrationen oder starker Verschmutzung. Optische Komponenten können sich verschlechtern oder die Kalibrierung verlieren, wenn sie korrosiven Chemikalien oder hohen Partikelkonzentrationen ausgesetzt sind. Signalstörungen, Verschmutzungen auf Sensoroberflächen und Ausrichtungsprobleme können die Genauigkeit und Reaktionsgeschwindigkeit verringern. In Feldanwendungen wie Offshore-Plattformen, Bergbaustandorten und Industrieöfen wird die Aufrechterhaltung der Sensorstabilität schwierig. Umgebungsgeräusche und schwankende Lichtverhältnisse beeinflussen optische Wege und erfordern häufige Neukalibrierungen. Diese Einschränkungen drängen Entwickler dazu, robustere, selbstreinigende und störungsresistente Designs zu schaffen. Solange diese Herausforderungen nicht bewältigt sind, könnte die Einführung in den anspruchsvollsten Anwendungen langsamer wachsen als erwartet.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für optische chemische Sensoren im Jahr 2024 mit einem Anteil von etwa 36% an, angetrieben durch die starke Akzeptanz in der industriellen Sicherheit, medizinischen Diagnostik und Umweltüberwachung. Die USA blieben das Kernzentrum aufgrund fortschrittlicher Fertigung, hoher F&E-Ausgaben und strenger regulatorischer Aufsicht über Emissionen und Arbeitssicherheit. Gesundheitsdienstleister erweiterten ihren Einsatz von optischen Biosensoren für schnelle Diagnosen und nicht-invasive Tests. Der Öl- und Gassektor der Region setzte auf optische Gasdetektionssysteme, um die Leckprävention und Prozesskontrolle zu stärken. Wachsende Investitionen in intelligente Luftqualitätsnetzwerke unterstützten die regionale Marktexpansion weiter.

Europa

Europa hatte im Jahr 2024 einen Anteil von fast 29%, unterstützt durch strenge Umweltvorschriften, starke industrielle Automatisierung und fortschrittliche Gesundheitssysteme. Länder wie Deutschland, Frankreich und das Vereinigte Königreich setzten optische Sensoren ein, um die Kontrolle von Industrieemissionen und die Sicherheit chemischer Prozesse zu verbessern. Die starke Forschungsbasis der Region beschleunigte Innovationen in der faseroptischen Sensorik und biomedizinischen Diagnostik. Der zunehmende Fokus auf Klimamonitoring und Luftqualitätsverbesserung förderte den Einsatz in Umweltstationen. Die expandierende pharmazeutische Produktion erhöhte auch den Einsatz von optischen biochemischen Sensoren für präzise Analysen. Unterstützende EU-Vorschriften zur Förderung emissionsarmer Technologien stärkten weiterhin die Marktnachfrage in wichtigen Industrien.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 etwa 25% Anteil und blieb die am schnellsten wachsende Region aufgrund der raschen industriellen Expansion, steigender Umweltverschmutzungsbedenken und erhöhter Investitionen im Gesundheitswesen. China, Japan, Südkorea und Indien setzten optische Sensorsysteme in Fertigungsanlagen, chemischen Prozessen und Umweltüberwachung ein. Regierungen beschleunigten Luft- und Wasserüberwachungsinitiativen aufgrund von Urbanisierung und strengeren Maßnahmen zur Verschmutzungskontrolle. Die Nachfrage in der medizinischen Diagnostik stieg, da Krankenhäuser ihre Bildgebungs- und Point-of-Care-Testfähigkeiten erweiterten. Das Wachstum in der Halbleiter- und Elektronikfertigung unterstützte die Integration fortschrittlicher optischer Sensoren. Regionale Innovationszentren investierten in miniaturisierte und kostengünstige optische Sensortechnologien, um die steigende inländische und Exportnachfrage zu decken.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 fast 6% Anteil, angetrieben durch erhöhte industrielle Modernisierung und Umweltüberwachungsprogramme in Brasilien, Mexiko und Argentinien. Petrochemische und Bergbaubetriebe setzten optische Sensoren ein, um die Leckerkennung, Arbeitssicherheit und Emissionsüberwachung zu stärken. Regierungen investierten in Luftqualitätstestnetzwerke aufgrund steigender städtischer Verschmutzung. Gesundheitseinrichtungen erweiterten langsam optisch basierte Diagnosegeräte, obwohl Budgetbeschränkungen die Einführung von High-End-Geräten einschränkten. Die Nachfrage nach Technologien zur Überwachung der Wasserqualität stieg, da die Industrie auf strengere Compliance zusteuerte. Während der Marktforschritt allmählich bleibt, wird erwartet, dass steigende Investitionen in industrielle Automatisierung und öffentliche Gesundheitsüberwachung das stetige Wachstum in der Region unterstützen.

Mittlerer Osten & Afrika (MEA)

MEA hatte im Jahr 2024 einen Anteil von etwa 4%, unterstützt durch die Akzeptanz in Öl & Gas, Petrochemie und Sicherheitsanwendungen. Golfstaaten implementierten optische Gasdetektions- und faseroptische Überwachungssysteme, um die Pipelinesicherheit und Raffineriebetriebe zu verbessern. Umweltbehörden erweiterten die Überwachung von Wassersalinität und Luftqualität aufgrund von Herausforderungen durch aride Klimabedingungen. Das Wachstum im Gesundheitswesen in den VAE und Saudi-Arabien erhöhte den Einsatz optischer Diagnosewerkzeuge. Afrikanische Regionen zeigten wachsendes Interesse an Lösungen zur Überwachung der Umweltverschmutzung, standen jedoch vor Kostenbeschränkungen. Steigende Ausgaben für Heimatschutz und Sicherheitsvorschriften in der Industrie schufen weiterhin Nachfrage nach zuverlässigen optischen chemischen Sensorsystemen.

Marktsegmentierungen:

Nach Typ

- Gas

- Flüssigkeit

- Feststoff

Nach Anwendung

- Industriell

- Medizinisch

- Umweltüberwachung

- Verteidigung

- Heimatschutz

Nach Technologie

- Elektrochemisch

- Biochemisch

- Optisch

- Elektrisch

- Elektromechanisch

- Thermometrisch

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für optische chemische Sensoren zeichnet sich durch eine starke Beteiligung globaler Marktführer wie Honeywell International, ABB, Teledyne Technologies, Robert Bosch, Alpha MOS, Siemens, Halma, Emerson Electric, General Electric und Abbott Laboratories aus. Diese Unternehmen konkurrieren, indem sie hochpräzise optische Plattformen vorantreiben, Produktportfolios erweitern und KI-gestützte Analysen für schnellere und zuverlässigere Erkennung integrieren. Viele Akteure investieren in miniaturisierte und faseroptische Designs, um industrielle, medizinische und umweltbezogene Anwendungen zu bedienen. Strategische Partnerschaften mit Chemiewerken, Gesundheitseinrichtungen und Umweltüberwachungsagenturen helfen, die Marktreichweite zu stärken. Unternehmen konzentrieren sich auch darauf, die Haltbarkeit der Sensoren zu verbessern, den Wartungsbedarf zu senken und die Kompatibilität mit automatisierten Systemen zu erhöhen. Die steigende Nachfrage nach Echtzeitüberwachung treibt Unternehmen dazu an, Innovationen zu beschleunigen und die Produktionskapazitäten in wichtigen Regionen auszubauen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Honeywell International

- ABB

- Teledyne Technologies

- Robert Bosch

- Alpha MOS

- Siemens

- Halma

- Emerson Electric

- General Electric (GE)

- Abbot Laboratories

Neueste Entwicklungen

- Im November 2025 (und früher 2024–2025 Aktivitäten), Teledyne Technologies: Teledyne hat neue optische/Bildsensorprodukte und weltraumqualifizierte CMOS/Bildsensoren eingeführt, die in die Umwelt- und wissenschaftlichen Sensormärkte einfließen (Ankündigungen umfassen Teledyne FLIR Produkteinführungen bei SPIE/VISION 2024 und eine Ankündigung von Teledyne Space Imaging am 13. November 2025 über hochgestufte Sensoren und Evaluierungskits). Diese Entwicklungen erweitern Teledynes Portfolio an digitalen/optischen Bildsensoren, die in der Umweltüberwachung, Spektroskopie und anderen optischen Sensoranwendungen verwendet werden, die mit dem Markt für optische chemische Sensoren überlappen.

- Im Mai 2025, Honeywell: Honeywell kündigte eine neue Wasserstoff-Leckdetektor-Lösung (HLD) an, die entwickelt wurde, um mikroskopische Wasserstofflecks in Echtzeit zu erkennen (Sensorlösung angekündigt am 6. Mai 2025). Honeywell vermarktet weiterhin optische/infrarote Gasdetektionsprodukte als Teil seines Gasdetektionsportfolios (z.B. die Searchline Open-Path Infrarot-Gasdetektorfamilie) und positioniert das Unternehmen in Anwendungen, die mit dem Markt für optische chemische Sensoren überlappen (Gasleckdetektion, Industriesicherheit, Wasserstoffwirtschaft).

- Im Jahr 2024 kündigte ABB eine Akquisition (Pressemitteilung vom 8. Januar 2024) eines innovativen optischen Sensorunternehmens an, um sein Angebot an intelligenter Wasser- und Umweltüberwachung zu erweitern, ein strategischer Schritt, der ABBs Fähigkeiten im Bereich optische Sensoren stärkt (einschließlich optischer Analysatoren und hyperspektraler/laserbasierter Detektion), die für Anwendungen zur Überwachung von Chemikalien und Emissionen relevant sind. ABB hat auch optische Lösungen wie UviTec optische Wasseranalysatoren und laserbasierte MobileGuard™ Gasleckdetektion in nachfolgenden Veranstaltungsbriefings hervorgehoben (ENVEX 2025).

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Technologie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Echtzeitüberwachung wird steigen, da Industrien intelligentere Sicherheitssysteme übernehmen.

- Die medizinische Diagnostik wird die Einführung optischer Biosensoren für schnellere und nicht-invasive Tests erweitern.

- Umweltbehörden werden den Einsatz für fortschrittliche Luft- und Wasserqualitätsüberwachung erhöhen.

- Miniaturisierte und tragbare optische Sensoren werden in der Gesundheitsversorgung und in Verbrauchergeräten breitere Verwendung finden.

- KI-gesteuerte Analysen werden die Erkennungsgenauigkeit verbessern und die prädiktive Überwachung unterstützen.

- Faseroptische Plattformen werden in rauen und abgelegenen Industrieumgebungen stärkeren Zuspruch finden.

- Smart-City-Programme werden optische Sensoren für die kontinuierliche Verschmutzungskartierung integrieren.

- Verteidigung und Heimatschutz werden kompakte optische Einheiten zur Erkennung chemischer Bedrohungen übernehmen.

- Die industrielle Automatisierung wird die Nachfrage nach hochpräzisen optischen Sensormodulen steigern.

- Hersteller werden in robuste, selbstkalibrierende Designs investieren, um Umweltbeschränkungen zu überwinden.